Phát triển hiệu quả chính sách bảo hiểm xã hội tự nguyện theo tinh thần Nghị quyết số 28-NQ/TW

Quá trình cải cách, đổi mới về bảo hiểm xã hội ở nước ta đã, đang và sẽ tiếp tục diễn ra phù hợp với sự phát triển của nền kinh tế thị trường định hướng xã hội chủ nghĩa và hội nhập quốc tế.

Với yêu cầu khách quan đó, tại Hội nghị lần thứ bảy Ban Chấp hành Trung ương Đảng khóa XII đã ban hành Nghị quyết số 28-NQ-TW ngày 23/5/2018 về cải cách chính sách bảo hiểm xã hội với mục tiêu tổng quát là: Cải cách chính sách bảo hiểm xã hội để bảo hiểm xã hội thực sự là một trụ cột chính của hệ thống an sinh xã hội, từng bước mở rộng vững chắc diện bao phủ bảo hiểm xã hội, hướng tới mục tiêu bảo hiểm xã hội toàn dân; Phát triển hệ thống bảo hiểm xã hội linh hoạt, đa dạng, đa tầng, hiện đại…; Nâng cao năng lực, hiệu lực, hiệu quả quản lý nhà nước và phát triển hệ thống thực hiện chính sách bảo hiểm xã hội tinh gọn, chuyên nghiệp, hiện đại, tin cậy và minh bạch.

Mở rộng vững chắc diện bao phủ bảo hiểm xã hội, hướng tới mục tiêu bảo hiểm xã hội toàn dân

Bảo hiểm xã hội (BHXH) tự nguyện là một hợp phần quan trọng trong chính sách BHXH, góp phần đảm bảo an sinh xã hội. Tham gia BHXH tự nguyện đảm bảo an sinh cho người lao động khi hết tuổi lao động, không còn khả năng lao động được Quỹ BHXH chi trả lương hưu, đảm bảo thu nhập và ổn định cuộc sống. BHXH tự nguyện thể hiện chính sách nhân văn của Đảng và Nhà nước ta nhằm góp phần ổn định cuộc sống của người lao động khi về già, quỹ bảo hiểm được nhà nước bảo trợ, đồng thời, chính sách này cũng thể hiện sự tích cực, chủ động của người lao động về tự an sinh cho chính bản thân mình, góp phần chia sẻ cộng đồng và phát triển xã hội.

Nghị quyết số 21-NQ/TW ngày 22/11/2012 của Bộ Chính trị về tăng cường sự lãnh đạo của Đảng đối với công tác BHXH, bảo hiểm y tế (BHYT) giai đoạn 2012 - 2020 đã nêu rõ mục tiêu: “Thực hiện có hiệu quả các chính sách, chế độ BHXH, BHYT; tăng nhanh diện bao phủ đối tượng tham gia BHXH, nhất là BHXH tự nguyện; thực hiện mục tiêu BHYT toàn dân. Phấn đấu đến năm 2020, có khoảng 50% lực lượng lao động tham gia BHXH”. Đồng thời, Nghị quyết cũng khẳng định, việc mở rộng chính sách hỗ trợ của Nhà nước đối với người tham gia các loại hình BHXH, BHYT, nhất là BHXH tự nguyện cho nông dân, lao động trong khu vực phi chính thức.

Đồng thời, Luật BHXH (năm 2006) và Luật BHXH sửa đổi, bổ sung năm 2014 đều thiết kế một chương riêng về BHXH tự nguyện, thể hiện việc quan tâm phát triển BHXH tự nguyện, hơn nữa tại khoản 2 Điều 6 Luật BHXH năm 2014 quy định, việc Nhà nước có chính sách hỗ trợ người tham gia BHXH tự nguyện.

Đặc biệt, Nghị quyết số 28-NQ/TW ngày 23/5/2018 của Hội nghị lần thứ bảy Ban Chấp hành Trung ương khóa XII về cải cách chính sách BHXH đã khẳng định: “BHXH cơ bản, bao gồm BHXH bắt buộc và BHXH tự nguyện: BHXH bắt buộc (với các chế độ hưu trí, tử tuất, tai nạn lao động, bệnh nghề nghiệp, ốm đau, thai sản, thất nghiệp) dựa trên đóng góp của người lao động và người sử dụng lao động. BHXH tự nguyện (với các chế độ hưu trí, tử tuất hiện nay, từng bước mở rộng sang các chế độ khác) dựa trên đóng góp của người lao động không có quan hệ lao động; có sự hỗ trợ phù hợp từ ngân sách nhà nước cho nông dân, người nghèo, người có thu nhập thấp, lao động khu vực phi chính thức để mở rộng diện bao phủ BHXH; nâng cao ý thức, trách nhiệm của người lao động đối với việc tự bảo đảm an sinh cho bản thân. Mở rộng diện bao phủ BHXH theo lộ trình điều chỉnh tăng tuổi nghỉ hưu phù hợp từng thời kỳ”.

Như vậy, hệ thống cơ chế, chính sách về BHXH tự nguyện đã thông thoáng và đầy đủ đảm bảo hành lang pháp lý tạo điều kiện tối đa để người dân, người lao động tham gia BHXH tự nguyện, nhằm mở rộng vững chắc diện bao phủ BHXH, hướng tới mục tiêu BHXH toàn dân.

Thách thức với mục tiêu bảo hiểm xã hội toàn dân

Để cụ thể hóa chủ trương của Đảng và Luật BHXH, Chính phủ đã có nhiều chính sách hỗ trợ và tạo điều kiện để người dân tham gia BHXH tự nguyện, đó là: Người tham gia BHXH tự nguyện và thân nhân sẽ được hưởng nhiều quyền lợi như: Hưởng lương hưu (khi nam từ đủ 60 tuổi, nữ từ đủ 55 tuổi trở lên và có từ đủ 20 năm đóng BHXH trở lên); được cấp thẻ BHYT để khám, chữa bệnh theo chế độ BHYT khi đang hưởng lương hưu (không phải mua BHYT); lương hưu được điều chỉnh trên cơ sở mức tăng của chỉ số giá tiêu dùng và tăng trưởng kinh tế phù hợp với quỹ BHXH; người đang hưởng lương hưu, hoặc người đang tham gia BHXH tự nguyện từ đủ 5 năm trở lên, khi qua đời thì thân nhân được hưởng tiền mai táng phí và tiền tuất một lần; được Nhà nước hỗ trợ tiền đóng khi tham gia BHXH tự nguyện với thời gian hỗ trợ tối đa là 10 năm; Thời gian đã đóng BHXH đều được ghi nhận để tính hưởng BHXH.

Ví dụ: Người dân chọn mức thu nhập làm căn cứ đóng BHXH tự nguyện thấp nhất hiện nay là mức thu nhập theo chuẩn hộ nghèo khu vực nông thôn, bằng 700.000 đồng/tháng, tương ứng với mức đóng BHXH là 154.000 đồng/tháng. Người tham gia BHXH tự nguyện được nhà nước hỗ trợ bằng 10%, 25% đối với người thuộc hộ gia đình cận nghèo và 30% đối với người thuộc hộ gia đình nghèo tính trên mức đóng 154.000 đồng/tháng. Như vậy, một người chỉ cần mỗi ngày tiết kiệm không đến 5.000 đồng để tham gia BHXH tự nguyện thì sau 20 năm đóng BHXH tự nguyện và khi đủ 60 tuổi đối với nam, 55 tuổi đối với nữ là đã được hưởng lương hưu với mức 400 nghìn đồng/tháng (nếu người lao động đóng bằng mức chuẩn nghèo nông thôn 700 nghìn đồng thì trong 20 năm phải đóng số tiền là 36.960 nghìn đồng, chưa tính trừ phần Nhà nước hỗ trợ; đến khi đủ tuổi nghỉ hưu được hưởng lương hưu bằng 400 nghìn đồng/ tháng và giả sử tuổi thọ bình quân sống 20 năm thì số tiền lương hưu được hường là 96 triệu, chưa tình phần tăng lên do Nhà nước điều chỉnh lương hưu khi trượt giá và tăng trưởng kinh tế đem lại). Điều này có thể thấy rõ tính chất ưu việt của BHXH tự nguyện, do Nhà nước bảo hộ.

Mặc dù, chính sách BHXH tự nguyện có nhiều ưu việt, nhưng số người tham gia BHXH tự nguyện còn chưa tương xứng với tiềm năng. Theo thống kê của BHXH Việt Nam, đến nay, số người tham gia BHXH tự nguyện đạt gần 450 nghìn người. Kết quảnày được đánh giálàrất nhỏ so với khoảng 30 triệu lao động trong khu vực phi chính thức. Kết quả phát triển đối tượng tham gia BHXH tự nguyện còn rất thấp do những nguyên nhân sau:

Một là, người dân vẫn so sánh BHXH bắt buộc có 5 chế độ (3 chế độ ngắn hạn và 2 chế độ dài hạn), nhưng BHXH tự nguyện chỉ có 2 chế độ (hưu trí và tử tuất); trong khi đời sống còn khó khăn, nhiều khoản cần chi trước mắt, chưa tính được để dành cho tương lai.

Hai là, bên cạnh đó, người dân hoàn toàn chưa hiểu về chính sách BHXH tự nguyện, đóng 22% ở mức chuẩn hộ nghèo là 700.000 đồng (tương đương 154.000 đông/tháng) và đóng trong vòng 20 năm đến khi nam đủ 60 tuổi, nữ đủ 55 tuổi thì về hưu mỗi tháng được 400.000 đồng/tháng - với mức hưởng này lớn hơn rất nhiều mức trợ cấp xã hội (270.000 đồng/tháng).

Ba là, hiện nay, với mức hỗ trợ 30% cho hộ nghèo, 25% cho cận nghèo và 10% cho các hộ khác là chưa thực sự hấp dẫn người dân tham gia BHXH tự nguyện, do đời sống khó khăn, việc làm chưa ổn định.

Bốn là, công tác tuyên truyền, vận động chưa hiệu quả, chưa tạo được sự chuyển biến về nhận thức, chưa giải thích cụ thể để người dân thấy được quyền lợi và nghĩa vụ khi tham gia chính sách BHXH tự nguyện.

Năm là, thủtục tham gia BHXH tựnguyện còn phức tạp; chất lượng cung cấp dịch vụ công của một số cơ quan chưa được tốt, gây khókhăn trong quátrình xin giấy chứng nhận, làm giấy tờthủtục, cản trởkhi người dân đến làm thủtục, hệ thống đại lý chưa bao phủ rộng khắp, thiếu linh hoạt trong việc mua BHXH và di chuyển, trong khi người lao động có nhu cầu tìm kiếm việc làm khắp mọi nơi.

Giải pháp thúc đẩy phát triển chính sách bảo hiểm xã hội tự nguyện

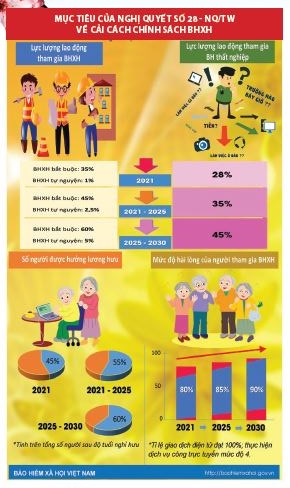

Để góp phần thực hiện mục tiêu của Nghị quyết 28-NQ/TW, phấn đấu đến năm 2030 đạt khoảng 60% lực lượng lao động trong độ tuổi tham gia BHXH, trong đó nông dân và lao động khu vực phi chính thức tham gia BHXH tự nguyện chiếm khoảng 5% lực lượng lao động trong độ tuổi và đảm bảo an sinh xã hội cho mọi người dân, theo tinh thần của Điều 34 Hiến pháp năm 2013 thì việc phát triển chính sách BHXH tự nguyện là rất cần thiết, do đó cần tập trung thực hiện một số giải pháp sau:

Thứ nhất, tăng cường và nâng cao chất lượng công tác tuyên truyền sâu rộng, cụ thể quyền, nghĩa vụ của chính sách, chế độ BHXH tự nguyện, thu hút sự tham gia của người dân. Mặt trận tổ quốc và các tổ chức chính trị, xã hội phải làm chuyển biến cho chính thành viên của tổ chức mình tham gia BHXH trước để từ đó vận động người khác cùng tham gia. Làm như vậy mới thể hiện trách nhiệm trong việc chăm lo đời sống nhân dân… để người dân hiểu biết rõ được tính ưu việt, nhân văn của chính sách này, nắm được quy trình thủ tục tham gia và quyền lợi được hưởng. Cần phải nhấn mạnh hơn nữa vai trò chủ động của ngành BHXH trong việc phối hợp với các ngành có liên quan đẩy mạnh các hình thức tuyên truyền, vận động thông qua các phương tiện thông tin đại chúng, tập huấn, hội thảo, bám sát cơ sở “đến tận ngõ, gõ từng nhà” tránh hình thức. Khẩn trương tổ chức thực hiện đề án tăng cường hỗ trợ người dân tham gia BHXH tự nguyện thông qua việc tuyên truyền, các cơ quan nhà nước có liên quan cần nghiên cứu dành nguồn kinh phí hàng năm thúc đẩy việc tuyên truyền chính sách BHXH tự nguyện để người dân biết tham gia.

Cần thay đổi nhận thức của người lao động và toàn xã hội về chính sách BHXH theo mục tiêu của Đảng và thể chế hóa Hiến pháp năm 2013 về an sinh xã hội vừa là quyền lợi và nghĩa vụ của người lao động để bảo đảm an sinh xã hội trước những rủi ro có thể xảy ra trong và sau cuộc đời lao động. Quỹ BHXH của mỗi người dân chính là của để dành, tích lũy khi đang làm việc để được hưởng thụ khi tuổi già. Quỹ BHXH được Nhà nước bảo hộ, quản lý tập trung, đầu tư tăng trưởng để bảo toàn quỹ, được công khai, minh bạch. BHXH là chính sách trụ cột của an sinh xã hội, góp phần thực hiện tiến bộ và công bằng xã hội, bảo đảm ổn định chính trị - xã hội và thúc đẩy phát triển đất nước.

Thứ hai, quan tâm hỗ trợ người dân tham gia BHXH tự nguyện thông qua việc hỗ trợ phí đóng BHXH tự nguyện ở một mức nhất định nhằm đảm bảo tính công bằng, tuy nhiên ưu tiên những đối tượng dễ bị tổn thương như: Người nghèo, cận nghèo, người thu nhập thấp, người khuyết tật, người dân tộc thiểu số, lao động nông nghiệp, nông thôn… đảm bảo để những người thực sự có nhu cầu tham gia, hộ có thu nhập ổn định, song thu nhập của họ còn hạn chế, chưa đủ kinh phí để duy trì việc đóng BHXH tự nguyện có cơ hội tham gia BHXH tự nguyện, cần tránh việc hỗ trợ cào bằng, không đủ sức khuyến khích người dân tham gia hoặc hỗ trợ quá mức tạo ra việc ỷ lại, trông chờ vào sự hỗ trợ của Nhà nước.

Theo kinh nghiệm của Trung Quốc, khi bắt đầu thực hiện cần hỗ trợ tối đa 50%, song với hộ nghèo và hộ cận nghèo thì cần hỗ trợ tăng thêm để khuyến khích phát triển theo diện rộng, sau đó điều chỉnh tỷ lệ này theo mức giảm dần khi điều kiện kinh tế - xã hội được nâng lên, có như vậy mới đạt được mục tiêu. Nếu mỗi năm Nhà nước chi 2.000 - 3.000 tỷ đồng để hỗ trợ cho khoảng 400.000 - 500.000 lao động tham gia BHXH - đây chính là nhằm mục tiêu an sinh xã hội lâu dài, bền vững; Nhà nước hỗ trợ cho người dân trước mắt nhưng củng phải lo chuẩn bị cho tương lai sau này.

Thứ ba, tiếp tục đơn giản các thủ tục hành chính trong các cơ quan cung cấp dịch vụ công, đặc biệt đối với ngành BHXH cần đảm bảo việc giao dịch “Một cửa”, ứng dụng tối đa công nghệ thông tin trong giao dịch hành chính, tiếp tục nâng cao chất lượng đội ngũ cán bộ để đáp ứng ngày một tốt hơn nhu cầu tham gia BHXH tự nguyện của người lao động nói riêng và người dân nói chung.

Thứ tư, các bộ, ngành có liên quan như: Lao động - Thương binh và Xã hội, Tài chính, BHXH… cần nghiên cứu xây dựng đề án tổng thể hỗ trợ người dân tham gia BHXH tự nguyện, trong đó tập trung vào các nội dung về tuyên truyền, nâng cao năng lực cho đội ngũ cán bộ thực hiện, hỗ trợ đối tượng tham gia về phí đóng góp định kỳ.

Thứ năm, tăng cường hơn nữa việc nghiên cứu nhu cầu tham gia, đánh giá khả năng tham gia của người lao động nói riêng và người dân nói chung để tiếp tục hoàn thiện hệ thống chính sách có liên quan ngày một phù hợp hơn và hấp dẫn người dân trong việc tham gia BHXH tự nguyện. Mặt khác, mức hỗ trợ bằng 30% đối với người tham gia BHXH tự nguyện thuộc hộ nghèo; 25% đối với người tham gia BHXH tự nguyện thuộc hộ cận nghèo và 10% đối với các đối tượng khác cũng chưa thực sự khuyến khích và thu hút mạnh mẽ việc tham gia BHXH tự nguyện nhất là trong điều kiện các chế độ BHXH được hưởng còn ít (chỉ có chế độ hưu trí và tử tuất) và chưa linh hoạt để thu hút người dân tham gia. Do đó, trước mắt cần nghiên cứu, định hướng hoàn thiện cơ chế hỗ trợ tham gia BHXH tự nguyện theo hướng đề xuất Nhà nước hỗ trợ 50% và người lao động 50%. Về lâu dài, cần có giải pháp tổng thể về cơ chế, chính sách để thu hút người lao động tham gia BHXH tự nguyện như thiết kế lại chính sách, mở rộng phạm vi chế độ người lao động được hưởng so với hiện nay theo hướng linh hoạt thêm các gói BHXH tự nguyện gắn với các chế đội BHXH tự nguyện hiện hành (hưu trí và từ tuất) có bổ sung thêm các gói có thêm chế độ thai sản hoặc ốm đau hoặc trợ cấp gia đình/trẻ em, nhưng đảm bảo hạn chế tối đa việc cho hưởng BHXH một lần hoặc thực hiện đầy đủ quy định về BHXH một lần tại Điều 60 của Luật BHXH.

Thứ sáu, nâng cao năng lực, hiệu quả quản lý nhà nước về BHXH: Hoàn thiện pháp luật và nâng cao tính tuân thủ pháp luật; hoàn thiện tổ chức bộ máy cơ quan BHXH Việt Nam với chức năng là cơ quan dịch vụ công; tăng cường công tác thanh tra, kiểm tra xử lý vi phạm pháp luật; bảo đảm tính bền vững của hệ thống BHXH gắn chặt với nâng cao hiệu quả, chất lượng hoạt động và đẩy mạnh cải cách ứng dụng công nghệ thông tin của hệ thống cơ quan BHXH, hoàn thiện và hiện đại hóa công nghệ thông tin. Đảm bảo cân đối tài chính Quỹ BHXH, đầu tư tăng trưởng có hiệu quả theo nguyên tắc bảo tồn quỹ, thực hiện cơ chế công khai, minh bạch. Bảo đảm sự liên kết, chia sẻ giữa quỹ ngắn hạn và quỹ hưu trí dài hạn.

Tài liệu tham khảo:

1. Luật Bảo hiểm xã hội 2014;

2. Nghị quyết số 21-NQ/TW ngày 22/11/2012 của Bộ Chính trị về tăng cường

sự lãnh đạo của Đảng đối với công tác bảo hiểm xã hội, bảo hiểm y tế giai

đoạn 2012 – 2020;

3. Nghị quyết số 28-NQ/TW ngày 23/5/2018 của Hội nghị lần thứ bảy Ban

Chấp hành Trung ương khóa XII về cải cách chính sách BHXH;

4. Nghị định số 134/2015/NĐ-CP hướng dẫn Luật Bảo hiểm xã hội về bảo hiểm

xã hội tự nguyện.