Chi phí mục tiêu - Công cụ quản lý hữu hiệu trong các doanh nghiệp

Trong bối cảnh hội nhập quốc tế ngày càng sâu rộng, các doanh nghiệp chịu sức ép cạnh tranh ngày càng lớn. Vì vậy, doanh nghiệp cần có nhiều thông tin về quản trị hơn để có thể xây dựng chiến lược cạnh tranh và kinh doanh có hiệu quả.

Trong đó, việc lựa chọn sử dụng các phương pháp kế toán quản trị có ý nghĩa quan trọng đối với việc phát triển của doanh nghiệp. Phương pháp kế toán chi phí mục tiêu là một công cụ kế toán quản trị xác định chi phí sản xuất sản phẩm, dịch vụ có tính chính xác cao.

Bài viết đánh giá vai trò của việc vận dụng phương pháp kế toán chi phí mục tiêu đối với các doanh nghiệp hiện nay.

Giới thiệu

Kế toán quản trị (KTQT) là một bộ phận trong hệ thống thông tin của một tổ chức, đóng vai trò chủ chốt trong việc cung cấp thông tin hỗ trợ nhà quản lý ra quyết định và kiểm soát hoạt động. Tuy nhiên, trong bối cảnh bùng nổ của cuộc Cách mạng công nghiệp 4.0, phương thức KTQT truyền thống đang dần không còn phù hợp, mà thay vào đó là sự kết hợp chặt chẽ, không thể tách rời giữa công nghệ và KTQT.

Do đó, DN cần phải sử dụng các công cụ quản trị hiệu quả nhằm đáp ứng tốt hơn nhu cầu của thị trường, nâng cao khả năng cạnh tranh. Phương pháp kế toán chi phí mục tiêu là một kỹ thuật tính toán hiện đại của hệ thống phương pháp KTQT, được xem là công cụ chính của hệ thống kiểm soát chi phí trong các DN.

Nghiên cứu về chi phí mục tiêu trong doanh nghiệp

Các nghiên cứu về chi phí cho thấy, chi phí mục tiêu không phải là hoàn toàn mới. Theo Kato (1993), hơn 80% các công ty chủ yếu trong ngành công nghiệp đã sử dụng xác định chi phí mục tiêu tại Nhật Bản.

Nghiên cứu của Cooper & Slagmuler (1997) khẳng định, Toyota đã đặt ra việc xác định chi phí mục tiêu vào năm 1959, trong khi Tanaka (1993) cho rằng, xác định chi phí mục tiêu được phát triển lần đầu vào năm 1965.

Tuy nhiên, tất cả đều đồng ý rằng, Toyota là nguồn gốc của khái niệm này. Từ khi thành lập năm 1937, hãng ô tô Toyota đã tìm ra hệ thống mới và cải tiến để giảm các chi phí một cách hiệu quả. Sản phẩm đầu tiên của Toyota áp dụng hệ thống này là “chiếc xe một USD” vào giữa những năm 1980...

Tiếp theo đó, Robin Cooper (1992) đưa ra khái niệm phương pháp chi phí mục tiêu là xác định chi phí sản xuất của một sản phẩm cụ thể mà khi đem bán sẽ tạo ra được mức lợi nhuận biên mong muốn.

Theo Cadez và Guilding (2008), doanh nghiệp có thể xác định chiến lược phát triển hiệu quả và tạo ra lợi thế cạnh tranh bền vững bằng cách sử dụng thông tin chi phí dựa trên thông tin chiến lược và marketing. Kỹ thuật chi phí được xác định bao gồm 7 kỹ thuật cốt lõi: Chi phí thuộc tính; chi phí vòng đời sản phẩm, chi phí chất lượng; chi phí mục tiêu; chi phí dựa trên hoạt động; chi phí Kaizen.

Trong đó, kỹ thuật chi phí mục tiêu đề cập đến quá trình một sản phẩm được thiết kế để đáp ứng nhu cầu của khách hàng. Chi phí mục tiêu được xác định cho sản phẩm và được thực hiện chủ yếu trong quá trình phát triển và thiết kế các quy trình của quá trình sản xuất (Guilding và cộng sự 2000). Thông qua thiết kế sản phẩm chính xác, chi phí phải được xác định để đạt được chi phí mục tiêu...

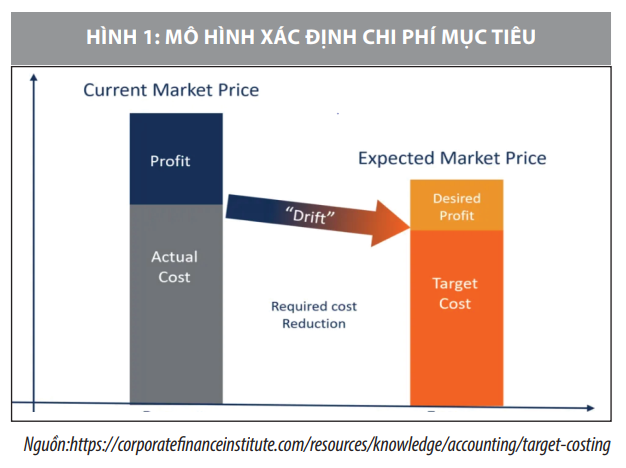

Trong phương pháp chi phí mục tiêu, giá bán tương lai được dự đoán bằng cách sử dụng các khái niệm dựa trên nhu cầu hoặc dựa trên cạnh tranh. Chi phí mục tiêu sau đó được xác định bằng cách trừ đi lợi nhuận mong muốn từ giá bán dự kiến như sau:

Chi phí mục tiêu = Giá bán mong đợi- Lợi nhuận mong muốn

Phương pháp chi phí mục tiêu cho phép doanh nghiệp tạo ra các cơ sở kiểm soát ở giai đoạn sản xuất và bảo đảm đạt được mục tiêu lợi nhuận đã được xác định phù hợp với chu kỳ sống của sản phẩm.

Như vậy, chi phí mục tiêu gắn liền với lợi nhuận có thể đạt được theo chu kỳ sống của sản phẩm, định nghĩa về phương pháp chi phí mục tiêu nhấn mạnh mục tiêu dần phải đạt được và thời gian phân tích là chu kỳ sống của sản phẩm. Đồng thời, chi phí mục tiêu được tiến hành song song với các bước quy trình chế tạo sản phẩm. Với mỗi bước của quy trình chế tạo sản phẩm, chi phí mục tiêu thực hiện nội dung khác nhau.

- Ở giai đoạn nghiên cứu thị trường: Đội ngũ thiết kế phải xác định một hệ thống các tính năng của sản phẩm mà khách hàng sẵn sàng mua và số tiền họ sẽ trả cho những tính năng này, sau đó nhà quản trị xác định giá bán dự kiến của sản phẩm, chuẩn bị các điều kiện sản xuất. Tiếp theo, nhà quản trị xác định được lợi nhuận mục tiêu trên cơ sở giá bán dự kiến. Dựa vào giá bán dự kiến và lợi nhuận mục tiêu, nhà quản trị xác định chi phí trần có thể chấp nhận. Các yếu tố này được coi là cố định trong phương pháp chi phí mục tiêu.

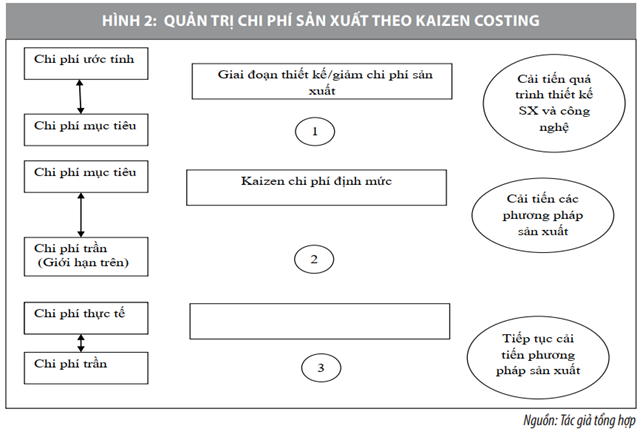

Giai đoạn kế tiếp, nhà quản trị ước tính chi phí sản xuất theo các điều kiện cụ thể của doanh nghiệp. Đây là giai đoạn định mức chi phí sản xuất mà không gắn với chi phí trần, trên cơ sở ước tính và chi phí trần, nhằm xác định chi phí mục tiêu. Do vậy, chi phí mục tiêu được xác lập dựa trên chi phí trần có thể chấp nhận và chi phí ước tính theo điều kiện của doanh nghiệp. Nhóm nghiên cứu có thể dễ dàng xác định được chi phí mục tiêu tối đa mà sản phẩm phải đạt được. Chi phí mục tiêu không thể vượt qua chi phí trần. Sau khi xác lập được chi phí mục tiêu, các định mức chi phí được xây dựng để kiểm soát chi phí.

- Giai đoạn thiết kế sản phẩm: Các kỹ sư phải thiết kế SP, đáp ứng được mục tiêu chi phí. Trong đó, có khả năng sẽ bao gồm một số lần lặp lại thiết kế để xem sự kết hợp của các tính năng sửa đổi và cân nhắc kết quả thiết kế với chi phí thấp nhất. Như vậy, điểm khác biệt giữa phương pháp chi phí mục tiêu và phương pháp chi phí truyền thống là việc xác lập chi phí mục tiêu không chỉ quan tâm đến điều kiện sản xuất mà còn chú ý đến cả lợi nhuận mục tiêu.

Theo chi phí mục tiêu, sản phẩm dự kiến sẽ tạo ra lợi nhuận ngay khi được đưa ra thị trường. Vẫn có thể thực hiện các cải tiến cắt giảm chi phí trong thiết kế và phương pháp sản xuất của sản phẩm, nhưng khả năng sinh lời được tính vào giá bán ngay từ đầu.

Chi phí mục tiêu được xem là giới hạn chi phí để đạt được hiệu quả sản xuất mong muốn. Sau khi xác định được chi phí mục tiêu, nhà quản trị tổ chức quản trị chi phí theo từng giai đoạn của quy trình sản xuất từ khâu thiết kế đến khâu sản xuất, từ khâu kế hoạch đến khâu tổ chức thực hiện, làm sao cho chi phí thực tế không vượt quá chi phí mục tiêu. Điều này đòi hỏi các nhà quản trị phải tổ chức sản xuất và quản trị chi phí thật nghiêm ngặt ở tất cả các giai đoạn của quy trình sản xuất, không ngừng phát hiện những chi phí không hữu ích hoặc không tương xứng với tầm quan trọng của sản phẩm và cải tiến liên tục theo triết lý quản lý Kaizen để cắt giảm chi phí theo Sơ đồ 1.

Nguyên tắc khi xác định chi phí mục tiêu

Phương pháp mục tiêu được mô tả như là một quá trình chi phí quản lý và kế hoạch lợi nhuận. Để áp dụng phương pháp này cần có các nguyên tắc sau:

- Giá bán quyết định chi phí: Giá thị trường thường được sử dụng để xác định chi phí mục tiêu.

- Tập trung vào khách hàng: Những yêu cầu của khách hàng về chất lượng, chi phí thời gian được kết hợp đồng thời trong sản phẩm và quá trình ra quyết định.

- Tập trung vào thiết kế: Kiểm soát chi phí được nhấn mạnh ở giai đoạn sản phẩm và quá trình thiết kế. Vì vậy, những thay đổi phải xảy ra trước khi bắt đầu sản xuất, cắt giảm chi phí và giảm thời gian đưa ra thị trường của sản phẩm mới thì mới có hiệu quả.

- Xem xét sự tương tác giữa các bộ phận chức năng: Chịu trách nhiệm toàn bộ sản phẩm từ ý tưởng đầu tiên đến sản xuất cuối cùng.

- Xem xét sự tương tác trong chuỗi giá trị bao gồm tất cả các thành viên trong chuỗi giá trị - như nhà cung cấp, nhà phân phối, người cung cấp dịch vụ, và khách hàng.

- Định hướng theo vòng đời sản phẩm: Tổng chi phí toàn bộ vòng đời sản phẩm được cắt giảm thấp nhất cho cả nhà sản xuất và khách hàng.

Lợi ích của hệ thống kế toán chi phí mục tiêu

- Chi phí mục tiêu được xem xét một cách để cải thiện giá cả và chất lượng sản phẩm, tạo ra một mức lợi nhuận mong muốn cho công ty cũng như gia tăng sự hài lòng của khách hàng. Mục tiêu chi phí tăng giá trị cho quá trình sản xuất bằng cách loại bỏ các hoạt động phi giá trị gia tăng. Từ đó, giúp cắt giảm chi phí hướng tới người tiêu dùng.

- Tối ưu hóa chi phí: Giảm thiểu chi phí là một mục tiêu tài chính chung của bất kỳ DN nào, phương pháp kế toán chi phí mục tiêu có thể giúp các nhà quản trị nắm bắt và kiểm soát chi phí ở tất cả các giai đoạn của chu kỳ sống của một sản phẩm, từ đó đưa ra các quyết định chiến lược về giá, giảm bớt các sản phẩm không có nhiều hoặc không tạo ra lợi nhuận.

- Giảm thiểu thời gian chu kỳ sản phẩm: Thời gian chu kỳ ngắn hơn là một lợi thế cạnh tranh tốt, vì DN có thể đưa sản phẩm ra thị trường sớm hơn, dẫn đến khả năng tăng doanh thu, tăng thị phần của DN...

- Tăng khả năng sinh lợi: Nhiều DN bắt đầu bằng cách phát triển sản phẩm và định giá cơ bản dựa trên chi phí.

Kết luận

Mô hình chi phí mục tiêu phù hợp với môi trường sản xuất tiên tiến, hiện đại, tự động hóa cao, ở Việt Nam thường được vận dụng vào các công ty sản xuất đồ điện tử, các sản phẩm viễn thông, các sản phẩm, dịch vụ sản xuất theo đơn đặt hàng...

Tuy nhiên, việc vận dụng các công cụ quản lý của kế toán quản trị là một vấn đề khá mới. Nếu vận dụng hiệu quả sẽ giúp cho việc kiểm soát và điều hành hoạt động kinh doanh của các nhà quản trị trong DN, qua đó sẽ giúp DN phát huy tối đa nguồn lực hiện có, đạt hiệu quả kinh doanh cao và tạo thế mạnh cạnh tranh trên thị trường.

Tài liệu tham khảo:

Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC hướng dẫn áp dụng kế toán quản trị trong các DN;

Đỗ Thị Hương Thanh, Lê Trọng Bình, Phương pháp kế toán chi phí mục tiêu - Công cụ quản lý hữu hiệu cho các doanh nghiệp trong bối cảnh Cách mạng công nghiệp 4.0, Tạp chí Tài chính;

Lê Thị Thúy (2020), Lợi ích của hệ thống kế toán chi phí mục tiêu và những vấn đề đặt ra, Tạp chí Tài chính;

Warren, Reeve, Duchac (2014), Financial and Managerial Accounting, South Western Cengaga Learning;

https://www.tvtmarine.com/vi_VN/blog/blog-cua-chung-toi-1/post/cac-phuong-phap-xac-dinh-chi-phi-san-xuat-san-pham-hien-dai-phan-1-66.