Chính sách an toàn vĩ mô góp phần ổn định tài chính cho khu vực ngân hàng Việt Nam

Trong nghiên cứu này, nhóm tác giả nêu mối quan hệ giữa chính sách an toàn vĩ mô và ổn định tài chính; Vận dụng bộ chỉ số lành mạnh tài chính cho khu vực ngân hàng Việt Nam; Thiết lập chính sách an toàn vĩ mô toàn diện và hiệu quả góp phần ổn định tài chính cho khu vực ngân hàng Việt Nam. Qua đó, đưa ra khuyến nghị các ngân hàng ở Việt Nam cần có một khung kỹ thuật cần thiết để giúp dự báo và ứng phó với việc mất cân đối về tài chính khi bất ngờ xảy ra và gây ra những hậu quả kinh tế vĩ mô nghiêm trọng. Việc đưa ra một hệ thống mới các công cụ của chính sách an toàn vĩ mô có thể tác động trực tiếp đến lượng cung tín dụng và giảm thiểu rủi ro hệ thống.

Mối quan hệ giữa chính sách an toàn vĩ mô và ổn định tài chính

Quỹ Tiền tệ Quốc tế (IMF) cho rằng: Ổn định tài chính là khả năng của hệ thống tài chính trong việc: (i) Nâng cao hiệu quả phân bổ các nguồn lực kinh tế cũng như hiệu quả của các tiến trình kinh tế khác (tích lũy của cải, tăng trưởng kinh tế, giải quyết phúc lợi xã hội); (ii) Đánh giá, quản lý các “rủi ro mang tính hệ thống”; (iii) Duy trì được năng lực thực hiện chức năng chính nêu trên ngay cả khi bị ảnh hưởng bởi cú sốc bên ngoài và/hoặc bởi sự hình thành những mất cân đối lớn trong nền kinh tế.

Theo IMF, chính sách an toàn vĩ mô là chính sách sử dụng các công cụ an toàn để hạn chế các rủi ro mang tính hệ thống và/hoặc các rủi ro đối với tổng thể hệ thống tài chính, nhằm giảm thiểu khả năng đổ vỡ của hệ thống tài chính thông qua việc ngăn ngừa các dịch vụ tài chính có thể gây hậu quả nghiêm trọng đối với nền kinh tế thực.

Như vậy, chính sách an toàn vĩ mô là một phương tiện điều hành thận trọng, nhằm đạt được sự ổn định của toàn bộ hệ thống tài chính, giảm thiểu những rủi ro lan truyền từ hệ thống tài chính đến nền kinh tế thực và ngược lại. Chính sách này tập trung vào sự tương tác giữa các tổ chức tài chính (TCTC), các thị trường tài chính, cơ sở hạ tầng tài chính và toàn bộ nền kinh tế.

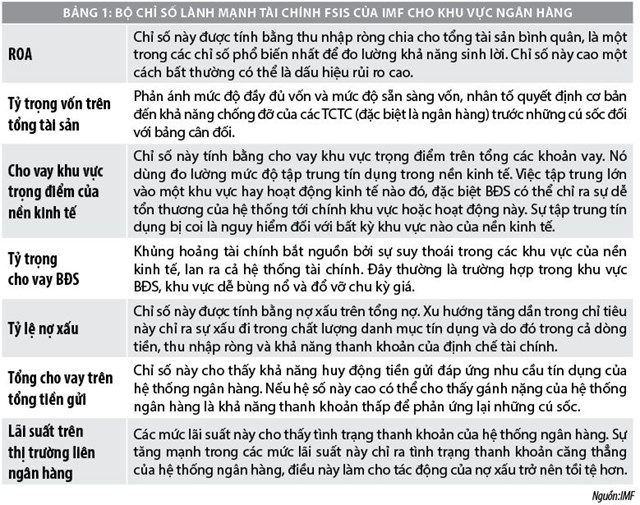

Bộ chỉ số lành mạnh tài chính của IMF

Bộ chỉ số lành mạnh tài chính (FSIs) là bộ chỉ số đánh giá tình trạng sức khỏe và mức độ lành mạnh của các TCTC của một quốc gia và các doanh nghiệp, hộ gia đình là khách hàng/đối tác của các TCTC. FSIs bao gồm cả các chỉ số tổng hợp của các TCTC và các chỉ số đại diện cho các thị trường mà các TCTC hoạt động như các chỉ số thị trường bất động sản (BĐS), chỉ số thị trường chứng khoán. FSIs được tính và công bố, nhằm phục vụ cho mục đích hỗ trợ các phân tích an toàn vĩ mô, đánh giá và giám sát các điểm mạnh cũng như điểm dễ bị tổn thương của hệ thống tài chính.

Vận dụng thực tiễn FSIs cho các ngân hàng tại Việt Nam

Việc vận dụng thực tiễn bộ chỉ tiêu FSIs cho khu vực ngân hàng Việt Nam trong thời gian qua được thể hiện như sau:

- Tỷ số lợi nhuận trên tài sản: Trong 6 tháng đầu năm 2018, nhiều ngân hàng thương mại (NHTM) đã có báo cáo kết quả hoạt động kinh doanh với lợi nhuận so với cùng kỳ năm trước và ghi nhận mức cao nhất từ trước tới nay. Cụ thể như: Vietcombank với mức lãi đạt 11.000 tỷ đồng trong năm 2017, tiếp tục ghi nhận 4.359 tỷ đồng lợi nhuận trước thuế trong quý I/2018, cao hơn gấp rưỡi cùng kỳ và hoàn thành 31% kế hoạch cả năm. BIDV có kết quả hoạt động với lợi nhuận hơn 2.700 tỷ đồng trong quý I/2018, tăng 29% so với cùng kỳ; Lợi nhuận của VietinBank quý I/2018 là hơn 3.000 tỷ đồng, cao hơn 20% so với cùng kỳ. Bên cạnh đó, các NHTM cổ phần khác như: VPBank báo đạt lợi nhuận trước thuế gần 2.620 tỷ đồng trong quý II/2018, tăng 36% so với cùng kỳ. MB đạt lợi nhuận trước thuế 1.746 tỷ đồng, tăng 65% so với cùng kỳ năm trước…

Theo dự báo của Tổ chức xếp hạng tín nhiệm Moody’s, khả năng sinh lời của các NHTM Việt Nam sẽ tiếp tục gia tăng trong những tháng cuối năm 2018, nhờ vào những yếu tố đã thúc đẩy khả năng sinh lời trong năm 2017, cụ thể là điều kiện kinh tế vĩ mô lạc quan và tăng trưởng về thu nhập cốt lõi.

- Tỷ trọng vốn trên tổng tài sản: Tỷ trọng vốn cổ phần hữu hình trên tổng tài sản của các NHTM đã giảm xuống 5,5% vào năm 2017 so với mức 5,7% năm 2016, do áp lực giảm của các ngân hàng có vốn nhà nước. Tuy nhiên, một số NHTM như: Vietcombank, VietinBank và HDBank tăng cường vốn cơ sở của họ thông qua việc bán cổ phần mới.

Moody's dự kiến sẽ có thêm nhiều ngân hàng Việt Nam tăng vốn bằng cách phát hành cổ phiếu mới trong năm 2018. Nhưng mức vốn hóa tổng thể sẽ chịu áp lực trong 12 tháng tới, do tăng trưởng tín dụng và phân phối lợi nhuận. Về mặt tài chính, cơ cấu vốn của các ngân hàng yếu đi ở mức vừa phải, được thể hiện qua chỉ số tỷ lệ cho vay trên nguồn vốn huy động trung bình lên tới 86% vào năm 2017 từ 85% năm 2016. Xu hướng này có thể tiếp tục trong năm 2018, do tăng trưởng tín dụng vẫn còn rất nhanh.

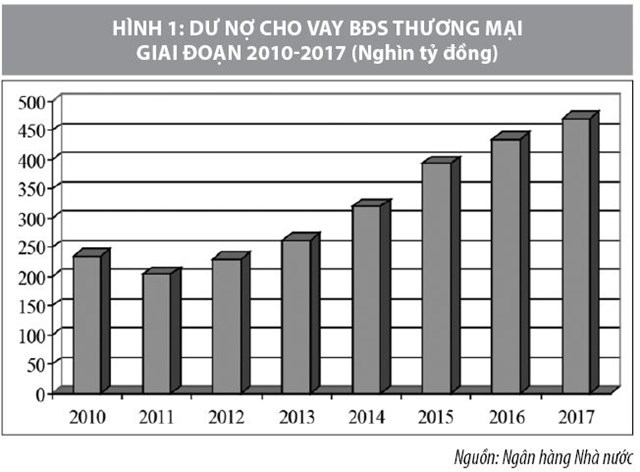

- Cho vay bất động sản: Các NHTM Việt Nam hiện nay đều duy trì tỷ lệ cho vay trong lĩnh vực bất động sản (BĐS) dưới 7% tổng dư nợ. Tuy nhiên, vẫn có một số NHTM có tỷ lệ này vượt trên 10%, với dư nợ hàng chục nghìn tỷ đồng. Cụ thể như: Hết quý II/2018, Sacombank đang có hơn 42.000 tỷ đồng dư nợ cho vay các hoạt động liên quan kinh doanh tài sản và dịch vụ tư vấn. Trong số này chủ yếu bao gồm BĐS và dịch vụ môi giới tư vấn BĐS. Số này đã tăng hơn 3.000 tỷ đồng so với đầu năm 2018, nhưng xét về tỷ trọng trên tổng dư nợ cho vay của ngân hàng thì hệ số này lại giảm từ 17,6% xuống còn 17%. Nguyên nhân là do trong 6 tháng đầu năm 2018, Sacombank đã tăng trưởng hơn 23.000 tỷ đồng tín dụng. Đây cũng là một trong số ít ngân hàng có tỷ lệ cho vay trong lĩnh vực BĐS vượt trên 10% tổng dư nợ hiện nay.

Kienlongbank với mức dư nợ chỉ khoảng 27.300 tỷ đồng, đang cho vay tổng cộng 3.263 tỷ đồng trong lĩnh vực BĐS, tăng tới 31% so với đầu năm. Tuy nhiên, đây không phải lĩnh vực cho vay trọng điểm của nhà băng này mà là sản xuất sản phẩm và nông nghiệp, chiếm trên 46% dư nợ cho vay.

Tuy nhiên, cần lưu ý rằng, tháng 8/2018, Chính phủ đã ban hành Nghị quyết phiên họp thường kỳ tháng 8/2018, trong đó đối với lĩnh vực tài chính - ngân hàng, yêu cầu Ngân hàng Nhà nước (NHNN) tiếp tục điều hành chính sách tiền tệ thận trọng, linh hoạt, hỗ trợ thanh khoản hợp lý cho các tổ chức tín dụng, kiểm soát chặt chẽ tín dụng vào lĩnh vực BĐS.

- Tỷ lệ cho vay trên tổng tiền gửi: Mức cho vay trên tổng tiền gửi của các NHTM đều theo Quy định tại Điều 21 Thông tư số 36/2014/TT-NHNN và Khoản 19 Điều 1 Thông tư số 06/2016/TT-NHNN. Tỷ lệ cho vay trên tiền gửi trong 6 tháng đầu năm 2018 giữ mức ổn định và giao động từ 93%-101%. Sự tăng trưởng này diễn ra phù hợp với diễn biến của nền kinh tế trong giai đoạn này. Tuy nhiên, trong năm 2018, các NHTM đã có động thái thắt chặt tín dụng với một số lĩnh vực có rủi ro cao như BĐS và tài chính. Theo đó, cho vay khách hàng có xu hướng giảm dần. Trong khi đó, sự biến động mạnh của huy động vốn khiến tăng trưởng của cho vay và tăng trưởng của huy động vốn không vận động cùng nhiều, tạo ra những khe hở làm gia tăng rủi ro thanh khoản của NHTM.

- Lãi suất trên thị trường liên ngân hàng: Số liệu của NHNN cho biết, lãi suất liên ngân hàng ngày 16/7/2018 đã tăng mạnh so với hồi đầu tháng. Chỉ sau nửa đầu tháng 7/2018, lãi suất qua đêm tăng 48 điểm cơ bản từ 0,88% lên 1,36%. Cho vay liên ngân hàng kỳ hạn 6 tháng tăng mạnh về lãi suất lẫn khối lượng giao dịch. Trong tuần 9/7-13/7/2018, theo báo cáo thị trường tiền tệ của Công ty Cổ phần Chứng khoán TP. Hồ Chí Minh, cho vay trên thị trường liên ngân hàng đã giảm mạnh. Đến ngày 11/7/2018, số dư tiền gửi/cho vay trên thị trường tiền tệ là 170.000 tỷ đồng (giảm 39.000 tỷ đồng so với số dư tính đến ngày 4/7/2018). Đây cũng là mức thấp nhất trong năm 2018, tức là ngay trước giai đoạn thanh khoản dồi dào bắt đầu từ tháng 6/2018. NHNN cũng đã bơm ròng 45.200 tỷ đồng trong đầu tháng 7/2018 qua phản ánh nhu cầu thanh khoản lớn, lãi suất trên thị trường tiền tệ tăng 0,16-0,2%. Lãi suất qua đêm bình quân tăng lên là 1,19% trong khi tuần trước là 0,99%. Phần lớn các kỳ hạn trừ lãi suất kỳ hạn 3 tháng.

Thiết lập chính sách an toàn vĩ mô toàn diện, ổn định tài chính cho khu vực ngân hàng

Việt Nam đang nỗ lực phát triển nền móng khung khổ ổn định tài chính. Nghị định số 156/2013/NĐ-CP ngày 11/11/2013 của Chính phủ đã giao NHNN nhiệm vụ ổn định hệ thống tiền tệ, tài chính thông qua xây dựng chính sách đảm bảo ổn định hệ thống tiền tệ, tài chính và thực hiện các biện pháp ngăn ngừa rủi ro có tính hệ thống trong lĩnh vực tiền tệ, tài chính. Trên cơ sở đó, NHNN đã thành lập Vụ Ổn định tiền tệ - tài chính để giúp Thống đốc NHNN triển khai nhiệm vụ này. Một trong những nhiệm vụ của Vụ Ổn định tiền tệ - tài chính là xây dựng chính sách an toàn vĩ mô và bộ công cụ chính sách an toàn vĩ mô.

Chính sách này sẽ không thay thế mà hỗ trợ chính sách tiền tệ, chính sách an toàn vi mô và các chính sách kinh tế vĩ mô khác, nhằm mục tiêu ổn định tài chính, ổn định kinh tế vĩ mô của Việt Nam, góp phần tích cực vào quá trình phát triển kinh tế toàn diện, cân đối, hài hòa và bền vững. Việc đánh giá hiệu quả của khung khổ chính sách an toàn vĩ mô thường dựa trên các tiêu chí: (i) Khả năng xác định và theo dõi các rủi ro tài chính ở cấp độ hệ thống; (ii) Việc thiết kế các công cụ phục vụ mục đích an toàn vĩ mô; (iii) Việc xây dựng thể chế, quản lý chính sách an toàn vĩ mô đặt trong mối tương quan với các chính sách khác trong nước và trong khu vực.

Nhằm thực hiện nhiệm vụ ổn định hệ thống tiền tệ, tài chính, NHNN đã thành lập Tổ công tác ổn định tiền tệ - tài chính và ban hành Quy chế giám sát rủi ro hệ thống (thông qua Quyết định số 2563/QĐ-NHNN ngày 31/12/2016). Trong đó, Quyết định số 2563/QĐ-NHNN giới hạn phạm vi áp dụng trong nội bộ NHNN, song được ghi nhận là nền móng đầu tiên cho thực hiện công tác ổn định hệ thống tiền tệ, tài chính thông qua tăng cường giám sát an toàn vĩ mô, hướng đến mục tiêu ổn định tài chính. Quyết định này cũng đã hệ thống hóa và thể chế hóa quy trình theo dõi, giám sát rủi ro hệ thống, giúp xác định các mục tiêu trung gian gắn với lựa chọn công cụ an toàn vĩ mô thích hợp nhằm hạn chế và ngăn ngừa rủi ro hệ thống tài chính.

Để hướng tới thiết lập một khung khổ chính sách an toàn vĩ mô toàn diện và hiệu quả, NHNN cần ưu tiên hoàn thiện khung pháp lý, thể chế và khung phân tích cho hoàn thiện các bước theo dõi rủi ro hệ thống đã được ban hành. Bên cạnh đó, tăng cường phối hợp giữa các bộ, ngành liên quan đến giám sát an toàn vĩ mô. Hiện nay, các bộ, ngành đang triển khai phối hợp công tác trên cơ sở các văn bản ghi nhớ ký kết giữa hai bộ hoặc liên bộ.

Thực tiễn cho thấy, công tác phối hợp giữa các bộ, ngành cần được tăng cường, đặc biệt các vấn đề liên quan ổn định tài chính, an toàn vĩ mô là những nội dung triển khai mới tại Việt Nam. Theo đó, trên cơ sở các văn bản ghi nhớ hiện hành, cần rà soát các nhu cầu cụ thể về thông tin, số liệu cần thiết cho mục tiêu giám sát an toàn vĩ mô để bổ sung vào văn bản ghi nhớ giữa các bên, nhằm đảm bảo kịp thời chia sẻ nguồn thông tin cho công tác nhận diện, phân tích, đánh giá, cảnh bảo rủi ro hệ thống, cũng như quá trình đưa ra quyết định thực hiện chính sách an toàn vĩ mô.

Trong trung và dài hạn, có thể xây dựng cơ chế phối hợp giữa NHNN với Bộ Tài chính, Ủy ban Giám sát Tài chính quốc gia và các bộ, ngành hữu quan, nhằm mục tiêu ổn định tài chính, trong đó có cơ chế chia sẻ thông tin, số liệu cụ thể cũng như tần suất cung cấp. Bên cạnh đó, cần nghiên cứu thể chế thực thi nhiệm vụ ổn định tài chính ở cấp độ quốc gia, nhằm giải quyết các vấn đề nằm ngoài thẩm quyền quyết định của một bộ, ngành để đưa ra định hướng, quyết định trên cơ sở báo cáo, thảo luận các nội dung, đề xuất và khuyến nghị liên quan đến đánh giá rủi ro hệ thống tài chính và giám sát các TCTC có tầm quan trọng trong hệ thống.

Trong công tác phân tích, đánh giá ổn định tài chính, việc xây dựng hệ thống cơ sở dữ liệu, các chỉ số an toàn vĩ mô, hệ thống các chỉ số tiên lượng rủi ro hệ thống, hệ thống các chỉ số kích ứng chính sách an toàn vĩ mô, các mô hình, phương pháp phân tích tính dễ bị tổn thương của các khu vực nền kinh tế... là rất cần thiết.

Theo đó, cần xây dựng hệ thống cơ sở dữ liệu phân tích rủi ro hệ thống, đồng thời, hoàn thiện bộ chỉ số an toàn vĩ mô và lập bản đồ nhiệt cho các chỉ số an toàn vĩ mô; Phân loại nhóm các chỉ số tiên lượng để nhận diện, phân tích nguy cơ rủi ro hệ thống và xác định mục tiêu hoạt động của chính sách an toàn vĩ mô; Tập hợp nhóm các chỉ số kích ứng chính sách an toàn vĩ mô giúp lựa chọn công cụ an toàn vĩ mô thích hợp nhằm ngăn ngừa rủi ro hệ thống… Các công cụ nằm trong khuôn khổ chính sách an toàn vĩ mô bao gồm 2 nhóm: Công cụ điều hành và công cụ phân tích. Cụ thể như sau:

Đối với nhóm công cụ điều hành: Nhóm công cụ điều hành của chính sách an toàn vĩ mô của Việt Nam sẽ dựa trên các công cụ được đề xuất trong các nghiên cứu của IMF và Ngân hàng Thế giới cộng thêm một số công cụ khác phù hợp với đặc điểm của hệ thống tài chính Việt Nam. Đa số các công cụ này thuộc thẩm quyền của NHNN. Điều khác biệt là sự phối hợp áp dụng hợp lý (số lượng công cụ, liều lượng và thời điểm bắt đầu và kết thúc) tập trung vào nguồn gây rủi ro hệ thống.

Đối với nhóm công cụ phân tích: Để đưa ra các quyết định về chính sách như lựa chọn công cụ sử dụng, thời điểm sử dụng cũng như thực hiện hiệu chỉnh các công cụ điều hành, cần phải có sự nghiên cứu, phân tích sâu sắc về sự cần thiết cũng như liều lượng sử dụng của từng công cụ điều hành của chính sách an toàn vĩ mô mà NHNN có thể sử dụng. Hiệu chỉnh các công cụ hiện có, trên cơ sở xem xét lợi ích và chi phí của các công cụ đó (bao gồm đánh giá tác động chủ ý và các tác động phụ, kể cả những tác động vòng 2) và xây dựng kênh truyền thông cho các chính sách an toàn vĩ mô.

Để phục vụ yêu cầu nói trên, cần sử dụng các công cụ phân tích như stress test, hệ thống cảnh báo sớm, khung phân tích mức độ tổn thương tài chính trên cơ sở phát triển các công cụ nói trên của các tổ chức quốc tế cho phù hợp với điều kiện thực tế của Việt Nam.

Ngoài ra, cần triển khai xây dựng bộ chỉ số an toàn vĩ mô để phân tích sức khỏe của toàn hệ thống tài chính Việt Nam với lộ trình tăng dần số lượng các chỉ số song song với kế hoạch hoàn thiện cơ sở dữ liệu. Các bước triển khai tiếp theo như sau: Đề xuất cách tính với từng chỉ số (dựa trên hướng dẫn của các tổ chức quốc tế); Xác định ngưỡng an toàn cho các chỉ số, có điều chỉnh cho Việt Nam; Xác định tỷ trọng của từng (nhóm) chỉ số trong bộ chỉ số; Đề xuất các nhóm chỉ số để đánh giá đối với từng loại rủi ro đặc thù của hệ thống tài chính; Xác định các chỉ số quan trọng hàng đầu để đánh giá nhanh thực trạng của hệ thống tài chính; Đề xuất lộ trình áp dụng các chỉ số trong việc đánh giá thực trạng của hệ thống tài chính Việt Nam.

Tài liệu tham khảo:

- Chính phủ (2013), Nghị định số 156/2013/NĐ-CP ngày 11/11/2013 quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của NHNN Việt Nam;

- Phạm Tiên Phong (2014), “Xây dựng khuôn khổ chính sách an toàn vĩ mô”, Đề tài khoa học cấp ngành - DTNH.07.2014;

- Võ Trí Thành và các cộng sự (2013), “Giám sát hệ thống tài chính, chỉ tiêu và mô hình định lượng”, Báo cáo nghiên cứu RS – 03, Ủy ban Kinh tế của Quốc hội và UNDP tại Việt Nam;

- Financial Soundness Incators – Compilation Guide, IMF 2006;

- FSB, IMF, BIS, Macroprudential Policy Tools and Frameworks, Progress Report to G20, 27 October 2011.

đến ngành Bảo hiểm")