Áp dụng hóa đơn điện tử ở Việt Nam và một số kiến nghị

Trước xu thế mở rộng và phát triển thương mại điện tử trên thế giới, Việt Nam đang hướng đến thực hiện ứng dụng công nghệ thông tin vào hoạt động thương mại. Chứng từ điện tử và thanh toán điện tử trong công tác kế toán được coi là một cấu phần quan trọng của thương mại điện tử.

Vì vậy, việc triển khai hóa đơn điện tử và hóa đơn điện tử có mã xác thực của cơ quan thuế đã, đang và sẽ mang lại nhiều lợi ích cho cả doanh nghiệp, khách hàng và cơ quan Thuế. Bài viết phân tích, đánh giá thực trạng áp dụng hóa đơn điện tử của Việt Nam thời gian qua, đưa ra một số kiến nghị nhằm thúc đẩy sử dụng hóa đơn điện tử trong thời gian tới.

Những chuyển biến căn bản trong áp dụng hóa đơn điện tử

Thời gian qua, Tổng cục Thuế đã đẩy nhanh áp dụng hóa đơn điện tử (HĐĐT) và HĐĐT có mã xác thực và đạt được những kết quả tích cực như sau:

Thứ nhất, các quy định pháp lý về HĐĐT về cơ bản được hoàn thiện và bổ sung trong thời gian qua. Theo đó, phạm vi áp dụng, đối tượng áp dụng và định nghĩa cũng như phân loại về HĐĐT cũng được làm rõ trong văn bản pháp lý. Nghị định số 119/2018/NĐ-CP của Chính phủ ban hành ngày 12/9/2018 quy định về HĐĐT khi bán hàng hóa, cung cấp dịch vụ có hiệu lực từ 01/11/2018 đã có những quy định chi tiết về phạm vi, đối tượng áp dụng HĐĐT: Phạm vi áp dụng là việc sử dụng HĐĐT khi bán hàng hóa, cung cấp dịch vụ; đối tượng áp dụng là tổ chức, doanh nghiệp (DN), cá nhân bán hàng hóa, cung cấp dịch vụ.

Thứ hai, việc áp dụng HĐĐT góp phần cải cách thủ tục hành chính, nâng cao trách nhiệm của cơ quan thuế thông qua việc chuyển đổi phương thức phát hành, quản lý hóa đơn của DN. Trước đây, các DN mới thành lập phải mua hóa đơn của cơ quan Thuế, sau một thời gian hoạt động cơ quan thuế kiểm tra đáp ứng các điều kiện nhất định mới được tự in (đặt in hóa đơn để sử dụng) và Tổng cục thuế tập trung đặt in hóa đơn để chuyển các Cục thuế bán cho các DN (theo Nghị định 89/2002/NĐ-CP thì sau khi Nghị định số 51/2010/NĐ-CP và Nghị định số 04 về hóa đơn được ban hành thì phương thức phát hành, quản lý hóa đơn của DN đã được chuyển đổi từ cơ chế “mua hóa đơn của cơ quan thuế” sang cơ chế “DN tự đặt in, tự in hóa đơn” để sử dụng và chuyển đổi phương thức quản lý hóa đơn (giấy) của cơ quan thuế bằng việc giao cho Cục Thuế các địa phương đặt in hóa đơn bán cho các tổ chức, cá nhân không phải là DN nhưng có hoạt động kinh doanh. Như vậy, quyền và trách nhiệm về hóa đơn cho các DN đã được quy định rõ hơn, góp phần cải cách thủ tục hành chính, nâng cao trách nhiệm của cơ quan thuế địa phương trong công tác quản lý hóa đơn.

Thứ ba, việc triển khai áp dụng HĐĐT và thí điểm áp dụng HĐĐT có mã xác thực của cơ quan thuế đã góp phần giảm thời gian, chi phí về hoá đơn cho DN, hạn chế các hành vi gian lận về hoá đơn; làm giảm thời gian làm thủ tục hành chính thuế. Cụ thể, việc sử dụng HĐĐT có mã xác thực giúp DN cắt giảm thời gian đăng ký sử dụng hóa đơn từ 5 ngày xuống còn tối đa 3 ngày; bỏ được thủ tục đăng ký mẫu hóa đơn; rút ngắn thời gian thực hiện thông báo phát hành (DN được sử dụng ngay hóa đơn khi thực hiện đăng ký thành công), DN không phải báo cáo tình hình sử dụng HĐĐT có mã xác thực cho cơ quan thuế dẫn đến không xảy ra tình trạng nộp chậm trễ báo cáo và không bị xử lý phạt cho việc không nộp hoặc nộp chậm báo cáo.

Theo ước tính sơ bộ của Tổng cục Thuế, mỗi năm sử dụng trên 4 tỷ hóa đơn giấy. Ước tính chi phí để in 1 hóa đơn giấy là khoảng trên 1.000 đồng/hóa đơn. Như vậy, với số lượng 4 tỷ hóa đơn/năm, thì chi phí mỗi năm bỏ ra để in hóa đơn lên đến trên dưới 4.000 tỷ đồng. Trong khi đó, nếu sử dụng HĐĐT, số tiền mà DN có thể tiết kiệm được khoảng 3.000 tỷ đồng/năm.

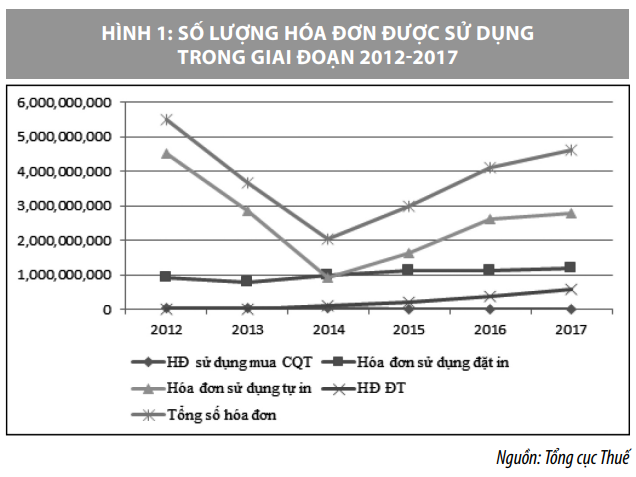

Thứ tư, số lượng DN sử dụng hóa đơn và số hóa đơn sử dụng qua các năm có sự tăng trưởng mạnh mẽ. Số lượng DN sử dụng hóa đơn đặt in tăng từ 382.938 DN năm 2012 lên 659.940 DN năm 2017, số lượng DN sử dụng hóa đơn tự in nhìn chung có xu hướng giảm trong giai đoạn 2012-2015, từ 13.901 DN năm 2012 xuống 11.417 năm 2015 DN, sau đó lại tăng lên 14.503 DN năm 2017. Số lượng DN sử dụng HĐĐT tăng lên nhanh chóng từ 44 DN năm 2012 lên 5.245 DN năm 2017. Số lượng HĐĐT tăng từ 158.141 hóa đơn năm 2012 lên 601 triệu hóa đơn năm 2017, đây là con số ấn tượng cho thấy, việc sử dụng HĐĐT đã được thúc đẩy và phát triển.

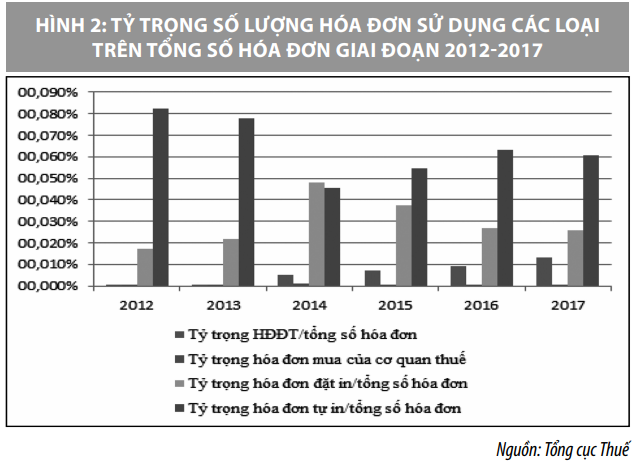

Tỷ trọng HĐĐT trong tổng số hóa đơn được sử dụng trong giai đoạn 2012 – 2017 tăng dần qua các năm, từ 0,003% năm 2012 lên 12,97% năm 2017. Số lượng DN sử dụng HĐĐT có mã xác thực của cơ quan thuế và số lượng HĐĐT có mã xác thực sử dụng đã đạt được nhiều kết quả tích cực. Trong thời gian đầu thực hiện thí điểm HĐĐT có mã xác thực của cơ quan thuế tại 2 TP. Hà Nội và TP. Hồ Chí Minh, số lượng DN sử dụng HĐĐT có mã của cơ quan thuế tăng lên (Hà Nội: tăng từ 67 DN năm 2015 lên 102 DN năm 2017; TP. Hồ Chí Minh: tăng từ 100 DN năm 2015 lên 116 DN năm 2017) và số lượng HĐĐT đã được cấp mã xác thực cũng tăng lên nhanh chóng.

Một số tồn tại, hạn chế

Bên cạnh những kết quả đạt được, việc áp dụng HĐĐT vẫn còn gặp một số khó khăn, thách thức như:

Thứ nhất, khung pháp lý cho HĐĐT chưa thực sự đầy đủ cho việc triển khai rộng rãi, phổ biến áp dụng, nhất là trong bối cảnh phát triển mạnh mẽ của thương mại điện tử, thanh toán không dùng tiền mặt trong nền kinh tế đã có sự chuyển biến rõ rệt so với các năm trước. Cụ thể là chưa có quy định về HĐĐT và định dạng chuẩn dữ liệu trong Luật Quản lý thuế.

Thứ hai, với việc sử dụng hoá đơn giấy còn khá phổ biến nên một số đối tượng lợi dụng sự thông thoáng của Luật DN trong thủ tục thành lập DN để thành lập nhiều DN, hoặc mua lại DN, thực tế không kinh doanh nhưng được sử dụng hóa đơn, xuất hóa đơn khống, sử dụng hóa đơn lòng vòng để khấu trừ, hoàn khống thuế giá trị gia tăng hoặc rút tiền thanh toán từ ngân sách nhà nước, hoặc không kê khai nộp thuế để trốn thuế.

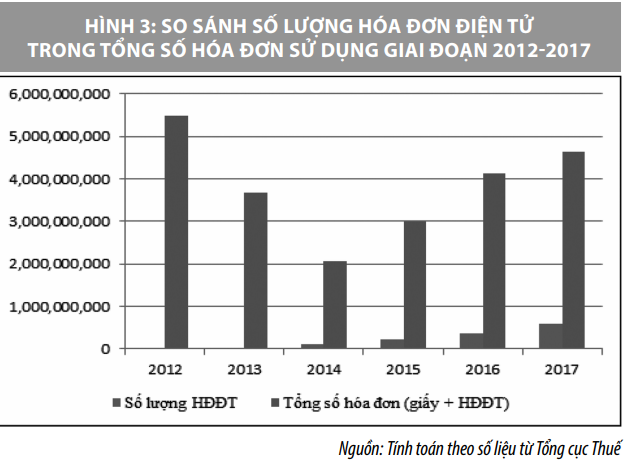

Thứ ba, số lượng HĐĐT mặc dù có tăng lên theo thời gian và tỷ trọng số lượng HĐĐT so với tổng số hóa đơn (giấy + HĐĐT) tăng từ 0,0029% năm 2012 lên 12,972% năm 2017, nhưng HĐĐT vẫn chưa thực sự được áp dụng rộng rãi.

Thứ tư, hóa đơn trong nhận thức của đại bộ phận người dân Việt Nam vẫn là chứng từ giấy, HĐĐT chưa được nhiều người biết đến và sử dụng nên khi mới áp dụng, các DN thường gặp rất nhiều khó khăn trong việc giải thích cho khách hàng hiểu thế nào là HĐĐT và tính pháp lý của hóa đơn này.

Nguyên nhân của những hạn chế bao gồm:

(i) Nghị định số 51/2010/NĐ-CP cho phép các DN được sử dụng đồng thời nhiều hình thức hóa đơn (điện tử, đặt in...) nên chưa có đủ cơ sở pháp lý bắt buộc DN sử dụng HĐĐT có mã của cơ quan Thuế. Hiện nay, các DN tham gia sử dụng HĐĐT có mã của cơ quan thuế chủ yếu mang tính tự nguyện và chưa thể triển khai rộng. Nghị định số 119/2018/NĐ-CP quy định chi tiết hơn về HĐĐT nhưng do việc áp dụng đang trong giai đoạn chuyển tiếp nên các DN, tổ chức kinh tế, hộ, cá nhân kinh doanh cũng còn gặp khó khăn trong việc chuyển sang áp dụng HĐĐT.

(ii) Để sử dụng HĐĐT, DN phải có điều kiện nhất định về hạ tầng công nghệ thông tin, trình độ quản lý, trong khi đó hầu hết các DNVVN còn hạn chế về nguồn lực tài chính, khả năng đầu tư, quản lý, sử dụng hạ tầng công nghệ thông tin... do đó số lượng DN đáp ứng được tất cả các điều kiện này còn hạn chế. Dịch vụ công trực tuyến còn nhiều hạn chế, yếu kém.

(iii) Số lượng các tổ chức cung cấp dịch vụ và phần mềm HĐĐT còn hạn chế, dữ liệu HĐĐT của các DN còn phân tán chưa tập trung tại trụ sở chính, chưa có quy định cụ thể về việc truyền dữ liệu về cơ quan thuế nên cơ quan thuế chưa thể khai thác và sử dụng...

(iv) Chi phí áp dụng HĐĐT vẫn cao hơn so với việc DN tự in hóa đơn nên DN vẫn còn ngại khi áp dụng. Các DN nhỏ và vừa thường chậm trong việc tiếp cận công nghệ, ngại thay đổi.

(v) Chưa có nhiều biện pháp khuyến khích thúc đẩy sử dụng HĐĐT ở Việt Nam. Kinh nghiệm quốc tế cho thấy, ngoài các quy định pháp lý cũng như sự hỗ trợ xây dựng của Chính phủ về cơ sở hạ tầng kỹ thuật, các quốc gia đưa ra nhiều cách thức nhằm khuyến khích các đối tượng sử dụng HĐĐT. Như tại Italia ưu đãi hoàn tiền thuế GTGT hàng năm và các dịch vụ tạo, truyền và lưu giữ hóa dơn điện tử được cung cấp miễn phí cho tất cả người nộp thuế đã đăng ký thuế GTGT…

Giải pháp thúc đẩy sử dụng hóa đơn điện tử ở Việt Nam

Nhằm thúc đẩy sử dụng HĐĐT ở Việt Nam thời gian tới cần tập trung một số giải pháp trọng tâm sau:

Một là, xây dựng khung pháp lý đầy đủ hơn về HĐĐT. Mặc dù, Nghị định số 119/2018-NĐ-CP về HĐĐT đã được ban hành nhưng vẫn cần rà soát và bổ sung quy định về HĐĐT trong Luật Quản lý thuế, cũng như các quy định về định dạng chuẩn dữ liệu của HĐĐT, tạo được cơ sở dữ liệu về hóa đơn của ngành Thuế để ứng dụng quản lý thuế hiện đại.

Hai là, cần có những biện pháp khuyến khích các đối tượng DN chuyển đổi phương thức thanh toán sang HĐĐT như giảm thủ tục hành chính khi sử dụng HĐĐT, thực hiện khấu trừ trực tiếp tiền thuế thu nhập hoặc ưu tiên hoàn thuế GTGT cho những DN tích cực áp dụng HĐĐT hoặc hỗ trợ chi phí cho DN trong việc phát hành HĐĐT

Ba là, cần có lộ trình hợp lý tiến tới áp dụng HĐĐT một cách bắt buộc.

HĐĐT là giải pháp cho DN thời công nghệ, mang lại nhiều lợi ích cho các DN và các cơ quan quản lý. Việc chuyển đổi từ giao dịch sử dụng hóa đơn giấy sang HĐĐT là yêu cấu tất yếu của một hệ thống thương mại hiện đại, minh bạch. Tuy nhiên, việc áp dụng HĐĐT vẫn còn gặp nhiều trở ngại. Để HĐĐT đi vào cuộc sống, cần áp dụng các giải pháp đồng bộ theo lộ trình hợp lý do nhiều DN chưa có đủ điều kiện về cơ sở vật chất, nhân lực và cũng chưa được hướng dẫn cụ thể về cách thức thực hiện loại HĐĐT, chưa nắm rõ thông tin về cách xử lý những tình huống phát sinh đối với HĐĐT mà đã phải áp dụng ngay thì DN sẽ gặp rất nhiều trở ngại. Chính vì thế, khi tiến hành áp dụng sử dụng loại hóa đơn này, Nhà nước cần có một lộ trình để các DN có thể chuẩn bị một cách đầy đủ và chủ động hơn.

Mặt khác, Nghị định số 51/2010/NĐ-CP hết hiệu lực vào ngày 1/11/2020 và Nghị định số 119/2018/NĐ-CP có hiệu lực từ ngày 1/11/2018, như vậy giai đoạn 2018 – 2020 là giai đoạn chuyển đổi áp dụng HĐĐT bắt buộc. Vì vậy, trong giai đoạn này thì chỉ nên khuyến khích các DN sử dụng HĐĐT có mã xác thực của cơ quan thuế với lộ trình bắt buộc từ tháng 01/01/2019 và cho phép chuyển đổi thí điểm đến hết tháng 6/2019. Trong giai đoạn chuyển đổi, để đảm bảo hoạt động kinh doanh của DN, cần cho phép sử dụng song song hóa đơn giấy và HĐĐT.

Đối với DN đang mua hóa đơn của cơ quan thuế thì các DN này nên áp dụng HĐĐT có mã của cơ quan thuế từ ngày 01/11/2018. Đối với các DN trước năm 2018 đã sử dụng HĐĐT thì từ năm 2018 sẽ tiếp tục sử dụng HĐĐT đang áp dụng.

Khi thực hiện triển khai áp dụng HĐĐT theo lộ trình, trước hết những DN lớn và những DN có rủi ro cao về thuế cần phải thực hiện bắt buộc áp dụng HĐĐT. Đối với DN có rủi ro cao về thuế: Nghị định số 12/2015/NĐ-CP đã quy định các DN có rủi ro cao sử dụng HĐĐT có mã của cơ quan thuế, do đó các DN này từ năm 2018 sẽ áp dụng HĐĐT có mã của cơ quan thuế.

Theo ước tính của Tổng cục Thuế, mỗi năm cả nước sử dụng trên 4 tỷ hóa đơn giấy. Ước tính chi phí để in 1 hóa đơn giấy là khoảng trên 1.000 đồng/hóa đơn. Với số lượng 4 tỷ hóa đơn/năm, thì chi phí mỗi năm bỏ ra để in hóa đơn lên đến trên dưới 4.000 tỷ đồng. Trong khi đó, nếu sử dụng hóa đơn điện tử, số tiền mà DN có thể tiết kiệm được khoảng 3.000 tỷ đồng/năm.

Đối với các tổ chức kinh doanh có mã số thuế đang sử dụng hóa đơn tự in từ hệ thống máy tính, các DN này đã sử dụng phần mềm tạo hóa đơn, đã có hệ thống trang thiết bị nên hoàn toàn có thể chuyển đổi để áp dụng HĐĐT từ năm 2018. Tuy nhiên, do các DN đang sử dụng các phần mềm tạo hóa đơn khác nhau (hiện nay trên cả nước có khoảng 15 phần mềm khác nhau), do đó, để có thời gian cơ quan thuế xây dựng chuẩn phần mềm tạo hóa đơn để hỗ trợ các DN...

Tóm lại, thực hiện áp dụng bắt buộc HĐĐT theo lộ trình đảm bảo:

- DN, người dân, cơ quan tổ chức liên quan tiếp nhận thông tin về HĐĐT một cách đầy đủ, tường tận nhất từ đó tác động vào tâm lý để thay đổi nhận thức của xã hội đối với HĐĐT.

- Cơ quan quản lý nhà nước (cơ quan thuế) cũng có thời gian để xây dựng hạ tầng kỹ thuật đảm bảo kết nối để tiếp nhận thông tin về HĐĐT từ DN, xây dựng cơ sở dữ liệu cho cơ quan thuế, website hỗ trợ các DN trong việc lập hoá đơn điện tử…

- Tiếp nhận và hoàn thiện những hạn chế, bất cập của chính sách do mới được ban hành: HĐĐT là hình thức hoàn toàn mới nên khi ban hành các quy định không thể tránh khỏi những tồn tại và việc triển khai chính thức sẽ gặp vướng mắc mà khi ban hành chính sách không lường trước được. Thực hiện triển khai theo lộ trình sẽ giúp cơ quan quản lý phát hiện và khắc phục những vướng mắc để sửa đổi hoàn thiện hơn.

Bốn là, song song với việc mở rộng đối tượng áp dụng HĐĐT thì cũng cần phải thu hẹp đối tượng sử dụng hóa đơn giấy theo hình thức tự in, đặt in.

Theo kinh nghiệm các nước hiện nay vẫn tồn tại hóa đơn giấy tại các siêu thị, trung tâm thương mại, các cửa hàng bán lẻ, một số đơn vị cung cấp dịch vụ đặc thù (dịch vụ xem phim, dịch vụ vận chuyển hành khách…), nên thực tế vẫn tồn tại song song hai loại hình hóa đơn là HĐĐT và hóa đơn giấy. Tuy nhiên như đã nêu trên, để phát triển việc sử dụng HĐĐT thì cần hạn chế các đối tượng sử dụng hóa đơn giấy theo hình thức tự in, đặt in. Theo đó, đề xuất: Từ năm 2019, DN tổ chức kinh doanh mới thành lập không đặt in hóa đơn, cơ quan Thuế đặt in hóa đơn hoặc tự in hóa đơn để bán/cấp trong một số trường hợp và cần quy định một số trường hợp sử dụng hóa đơn đặc thù là tem, vé, thẻ in sẵn. Những hóa đơn do tổ chức đã đặt in trước ngày 01/11/2018 thì được tiếp tục sử dụng trong năm 2018 và sau đó chuyển sang sử dụng HĐĐT có mã xác thực của cơ quan thuế.

Năm là, đẩy mạnh công tác tuyên truyền về HĐĐT

Mặc dù có nhiều lợi ích khi sử dụng hình thức HĐĐT nhưng những bất cập được các DN đưa ra cũng là điều mà cơ quan chức năng cần xem xét để có hướng giải quyết phù hợp, giúp việc sử dụng HĐĐT trở thành một giải pháp tốt nhất cho hoạt động kinh doanh của DN trong thời kỳ hiện đại hóa. Cùng với đó, đẩy mạnh tuyên truyền về hành lang pháp lý và lợi ích của việc phát hành HĐĐT, để các DN hiểu rõ được những lợi ích của việc sử dụng HĐĐT và triển khai thực hiện sớm loại hình dịch vụ này.

Tài liệu tham khảo:

- Các văn bản quy định pháp lý có liên quan đến hóa đơn điện tử;

- Nguyễn Đại Trí (2017), “Nghiên cứu hình thành cơ sở dữ liệu quốc gia và giải pháp thúc đẩy sử dụng hóa đơn điện tử”;

- http://thoibaotaichinhvietnam.vn/pages/thue-voi-cuoc-song/2018-09-24/doanh-nghiep-nho-va-vua-duoc-cap-hoa-don-dien-tu-mien-phi-62293.aspx;

- http://tapchitaichinh.vn/nghien-cuu--trao-doi/trao-doi-binh-luan/mot-so-van-de-ve-hoa-don-dien-tu-136968.html.