Bàn về khấu trừ và hoàn thuế giá trị gia tăng: Nhìn từ thực tiễn triển khai ở Việt Nam

Khấu trừ và hoàn thuế giá trị gia tăng liên quan mật thiết đến việc xác định chính xác nghĩa vụ thuế của cơ sở kinh doanh, đảm bảo quyền lợi của cơ sở kinh doanh, đồng thời, góp phần chống gian lận thuế để chống thất thu ngân sách nhà nước.

Sau hơn 20 năm triển khai áp dụng, quy định pháp luật về khấu trừ và hoàn thuế giá trị gia tăng ở Việt Nam đã dần được hoàn thiện, góp phần quan trọng vào việc triển khai áp dụng thành công thuế giá trị gia tăng ở Việt Nam. Trên cơ sở lý luận của khấu trừ và hoàn thuế giá trị gia tăng, bài viết phân tích quá trình điều chỉnh quy định pháp luật về khấu trừ và hoàn thuế giá trị gia tăng, cũng như đánh giá thực tiễn triển khai những quy định này trong hơn 20 năm qua ở Việt Nam. Từ đó, tác giả đề xuất một số giải pháp hoàn thiện quy định pháp luật và quản lý thuế giá trị gia tăng trong thời gian tới.

Quá trình điều chỉnh quy định về khấu trừ và hoàn thuế giá trị gia tăng ở Việt Nam

Kể từ khi đưa vào áp dụng ngày 01/01/1999 đến nay, quy định pháp luật về khấu trừ và hoàn thuế giá trị gia tăng (GTGT), cũng như công tác tổ chức thực hiện quản lý khấu trừ thuế và hoàn thuế đã có nhiều thay đổi theo hướng quy định pháp luật ngày càng rõ ràng, minh bạch và chặt chẽ hơn; công tác quản lý vừa hướng đến quản lý chặt chẽ ngăn ngừa gian lận thuế, vừa tạo điều kiện thuận lợi cho hoạt động sản xuất, kinh doanh của người nộp thuế. Quá trình này có thể chia thành 5 giai đoạn cơ bản như sau:

Giai đoạn 1999-2008: Đây là giai đoạn đầu tiên Việt Nam áp dụng Luật Thuế GTGT trong lộ trình cải cách hệ thống thuế giai đoạn II. Cùng với việc ban hành Luật Thuế GTGT năm 1997, có hiệu lực thi hành từ 01/01/1999 thay thế Luật Thuế doanh thu, cùng với đó, quy định khấu trừ thuế và hoàn thuế GTGT cũng bắt đầu được tổ chức thực hiện.

Những nguyên tắc cơ bản về khấu trừ thuế GTGT đầu vào được quy định tại thời điểm đó vẫn còn nguyên giá trị và được áp dụng cho đến hiện nay, đó là: (1) Thuế GTGT đầu vào sử dụng để sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ toàn bộ; Thuế đầu vào của hàng hoá, dịch vụ dùng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT và không chịu thuế GTGT thì chỉ được khấu trừ số thuế đầu vào của hàng hoá, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT; (2) Thuế đầu vào phát sinh trong tháng nào được kê khai, khấu trừ khi xác định số thuế phải nộp của tháng đó.

Chứng từ để xác định thuế GTGT đầu vào được khấu trừ, nguyên tắc chung, là hóa đơn GTGT mua hàng hóa, dịch vụ và chứng từ nộp thuế GTGT của hàng hóa nhập khẩu. Trong giai đoạn đầu tiên thi hành Luật Thuế GTGT năm 1997, một số trường hợp đặc biệt được khấu trừ theo tỷ lệ % trên giá mua vào.

Tỷ lệ này được điều chỉnh khá nhiều lần trong giai đoạn 1999-2002, dao động từ 1%-5% áp dụng đối với các sản phẩm trồng trọt thuộc các loại cây lấy nhựa, lấy mủ, lấy dầu, mía cây, chè búp tươi, lúa, ngô, khoai, sắn; sản phẩm chăn nuôi là gia súc, gia cầm; cá, tôm và các loại thủy sản khác; hàng hoá chịu thuế tiêu thụ đặc biệt (TTĐB) cơ sở kinh doanh thương mại mua của cơ sở sản xuất để bán; tiền bồi thường của hoạt động kinh doanh bảo hiểm và đối với hóa đơn bán hàng mà người nộp thuế mua của cơ sở kinh doanh nộp thuế GTGT theo phương pháp trực tiếp.

Xu hướng chung của các lần điều chỉnh này là giảm tỷ lệ khấu trừ theo tỷ lệ % trên giá mua. Thêm vào đó, cũng bỏ trường hợp cho khấu trừ theo tỷ lệ % trên giá mua đối với cơ sở kinh doanh xuất khẩu nông sản. Lý do chính của việc điều chỉnh như trên là để chống gian lận khấu trừ và hoàn thuế GTGT, bởi các lý do chính sau: (1) Do xuất phát điểm công tác quản lý hóa đơn tại thời điểm bắt đầu áp dụng thuế GTGT còn chưa tốt, nên hộ kinh doanh nộp thuế theo phương pháp trực tiếp đã bán hóa đơn khống để cơ sở kinh doanh mua hàng khấu trừ khống để giảm thuế GTGT phải nộp; (2) Một số cơ sở kinh doanh gian lận khấu trừ thuế GTGT bằng cách lập khống bảng kê mua nông sản để khấu trừ thuế; (3) Trong giai đoạn đầu áp dụng đã có những trường hợp lợi dụng khấu trừ theo tỷ lệ % trên giá mua đối với nông sản xuất khẩu để chiếm đoạt ngân sách nhà nước (NSNN) từ hoàn thuế GTGT.

Về hoàn thuế GTGT, Luật Thuế GTGT năm 1997 quy định 3 trường hợp hoàn thuế GTGT, đó là: (1) Cơ sở kinh doanh thuộc đối tượng nộp thuế theo phương pháp khấu trừ thuế được xét hoàn thuế hàng quý nếu số thuế đầu vào được khấu trừ của các tháng trong quý lớn hơn số thuế đầu ra hoặc được hoàn thuế đầu vào của tài sản cố định; (2) Quyết toán thuế khi sáp nhập, hợp nhất, chia, tách, giải thể, phá sản có số thuế nộp thừa; (3) Quyết định xử lý hoàn thuế của cơ quan có thẩm quyền theo quy định của pháp luật.

Giai đoạn 2003-2009: Trước tình hình diễn biến phức tạp của các hành vi gian lận về khấu trừ thuế và hoàn thuế liên quan đến các trường hợp khấu trừ theo tỷ lệ % trên giá mua, Chính phủ đã ban hành Nghị định số 108/2002/NĐ-CP ngày 25/12/2002, có hiệu lực thi hành từ 01/01/2003, bãi bỏ toàn bộ quy định khấu trừ theo tỷ lệ % trên giá mua đối với: (1) Hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT mua của cơ sở kinh doanh nộp thuế GTGT theo phương pháp tính trực tiếp trên GTGT có hoá đơn bán hàng; (2) Hàng hoá là nông sản, lâm sản, thuỷ sản chưa qua chế biến mua của cơ sở sản xuất không chịu thuế GTGT ở khâu sản xuất sử dụng hoá đơn GTGT; (3) Hàng hoá là nông, lâm, thuỷ sản chưa qua chế biến; đất, đá, cát, sỏi, các phế liệu mua của người bán không có hoá đơn, có bảng kê; (4) Tiền bồi thường kinh doanh bảo hiểm của nghiệp vụ bảo hiểm thuộc đối tượng chịu thuế GTGT (tính trên giá trị bồi thường bảo hiểm) thuộc trách nhiệm bồi thường của cơ sở kinh doanh bảo hiểm.

Sau giai đoạn đầu triển khai với rất nhiều vướng mắc và khó khăn trong tổ chức thực hiện Luật do lần đầu tiên áp dụng ở Việt Nam, nên chưa lường trước hết những vấn đề phát sinh với khoảng 200 văn bản hướng dẫn về thuế GTGT chỉ trong vòng hơn 3 năm tổ chức thực hiện Luật Thuế GTGT, đến năm 2003, Quốc hội thông qua Luật Sửa đổi, bổ sung một số điều của Luật Thuế GTGT, trong đó, có những nội dung sửa đổi, bổ sung quan trọng về khấu trừ thuế và hoàn thuế GTGT.

Trên cơ sở đó, các văn bản quy định chi tiết và hướng dẫn thi hành được ban hành và tổ chức thực hiện việc khấu trừ thuế, hoàn thuế theo hướng quản lý chặt chẽ hơn; đồng thời, tạo thuận lợi hơn cho hoạt động kinh doanh của người nộp thuế. Cụ thể như:

- Bổ sung quy định giới hạn tối đa thời gian kê khai khấu trừ thuế GTGT đầu vào là 3 tháng kể từ thời điểm kê khai của tháng phát sinh, để tạo thuận lợi cho cơ sở kinh doanh được kê khai khấu trừ thuế GTGT đầu vào trong trường hợp bỏ sót chưa kê khai.

- Bổ sung quy định riêng và ngưỡng xét hoàn thuế GTGT đối với cơ sở kinh doanh có hàng hóa xuất khẩu, cụ thể: Cơ sở kinh doanh xuất khẩu hàng hóa, dịch vụ theo thời vụ hoặc theo từng thương vụ với số lượng và giá trị lớn, nếu số thuế GTGT đầu vào của hàng hoá, dịch vụ xuất khẩu chưa được khấu trừ hết trong tháng từ 200 triệu đồng trở lên thì được xét hoàn thuế theo tháng. Đồng thời, quy định rõ điều kiện để được hoàn thuế GTGT đối với hàng hóa xuất khẩu để ngăn ngừa gian lận hoàn thuế.

- Bổ sung các trường hợp hoàn thuế sau: (1) Cơ sở kinh doanh đầu tư mới, đã đăng ký kinh doanh, đăng ký nộp thuế theo phương pháp khấu trừ thuế, đang trong giai đoạn đầu tư, chưa đi vào hoạt động, nếu thời gian đầu tư từ 1 năm trở lên được xét hoàn thuế GTGT của hàng hóa, dịch vụ sử dụng cho đầu tư theo từng năm; trường hợp cơ sở có số thuế GTGT của hàng hóa, dịch vụ sử dụng cho đầu tư từ 200 triệu đồng trở lên thì được xét hoàn thuế theo quý; (2) Hoàn thuế GTGT đối với các dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức; (3) Tổ chức ở Việt Nam sử dụng tiền viện trợ nhân đạo của tổ chức, cá nhân nước ngoài mua hàng hoá tại Việt Nam có thuế GTGT để viện trợ nhân đạo được hoàn lại số thuế GTGT đã trả trong giá mua hàng hoá, dịch vụ sử dụng cho dự án; (4) Đối tượng được hưởng ưu đãi miễn trừ ngoại giao mua hàng hóa, dịch vụ tại Việt Nam theo giá có thuế GTGT để sử dụng được hoàn lại số thuế GTGT đã trả ghi trên hoá đơn GTGT.

Giai đoạn 2009-2013: Sau gần 10 năm thực hiện, trên cơ sở tổng kết kết quả đạt được và những hạn chế, những nội dung không còn phù hợp điều kiện thực tiễn, Quốc hội đã thông qua Luật Thuế GTGT (sửa đổi) số 13/2008/QH12 (có hiệu lực thi hành từ ngày 01/01/2009), với nhiều nội dung sửa đổi, bổ sung quan trọng cả về phạm vi áp dụng, căn cứ tính thuế, phương pháp tính thuế… trong đó, có một số nội dung sửa đổi, bổ sung quan trọng về khấu trừ và hoàn thuế GTGT. Cụ thể:

- Bổ sung các quy định: (1) Thuế GTGT đầu vào của tài sản cố định sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT và không chịu thuế GTGT thì được khấu trừ toàn bộ mà không phải phân bổ như thuế GTGT đầu vào sử dụng chung của các hàng hóa, dịch vụ khác; (2) Thuế GTGT đầu vào của hàng hoá, dịch vụ bán cho tổ chức, cá nhân sử dụng nguồn vốn viện trợ nhân đạo, viện trợ không hoàn lại được khấu trừ toàn bộ.

- Thời hạn được kê khai khấu trừ khấu trừ thuế GTGT đầu vào đối với trường hợp thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót được kéo dài từ “3 tháng kể từ thời điểm kê khai của tháng phát sinh” thành “6 tháng kể từ thời điểm phát sinh sai sót”, để tạo thuận lợi hơn cho người nộp thuế trong điều chỉnh những sai sót về kê khai, khấu trừ thuế GTGT đầu vào.

- Bổ sung điều kiện khấu trừ thuế GTGT là “Có chứng từ thanh toán qua ngân hàng đối với hàng hóa, dịch vụ mua vào, trừ hàng hoá, dịch vụ mua từng lần có giá trị dưới 20 triệu đồng”, để góp phần ngăn chặn trường hợp tình trạng mua hóa đơn khấu trừ khống thuế GTGT đầu vào nhằm gian lận thuế.

- Sửa đổi quy định về hoàn thuế cho tách biệt trường hợp hoàn thuế cho dự án đầu tư, hoàn thuế cho hàng hóa, dịch vụ xuất khẩu và hoàn thuế đối với trường hợp có lũy kế số thuế đầu vào chưa khấu trừ hết. Theo đó, cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ thuế được hoàn thuế GTGT nếu trong 3 tháng liên tục trở lên có số thuế GTGT đầu vào chưa được khấu trừ hết.

Giai đoạn 2013-2016: Trong giai đoạn này, có một số thay đổi quan trọng về khấu trừ và hoàn thuế GTGT trên tinh thần tạo thuận lợi hơn cho hoạt động kinh doanh của người nộp thuế, quản lý chặt chẽ hơn việc khấu trừ thuế, hoàn thuế và khắc phục những bất hợp lý phát sinh trong quản lý thuế GTGT, cụ thể:

- Bãi bỏ quy định thuế GTGT đầu vào của tài sản cố định sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT và không chịu thuế GTGT thì được khấu trừ toàn bộ. Theo đó, trường hợp này cũng tổng hợp chung để phân bổ theo tỷ lệ doanh thu chịu thuế trên tổng doanh thu.

- Bãi bỏ quy định khống chế thời hạn kê khai, khấu trừ bổ sung tối đa 6 tháng kể từ thời điểm phát sinh sai sót. Theo đó, cơ sở kinh doanh được kê khai bổ sung thuế GTGT đầu vào bị sai sót trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế.

- Cùng với quy định chuyển toàn bộ hộ, cá nhân kinh doanh sang áp dụng phương pháp trực tiếp trên GTGT, đối tượng được khấu trừ và hoàn thuế GTGT không còn hộ, cá nhân kinh doanh. Quy định này nhằm quản lý ngăn ngừa gian lận thuế GTGT từ nhóm đối tượng có rủi ro cao về gian lận khấu trừ thuế, đặc biệt là hành vi bán hóa đơn của hộ, cá nhân kinh doanh nộp thuế theo phương pháp khấu trừ thuế.

- Thời gian xác định hoàn thuế GTGT đối với trường hợp cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ có lũy kế số thuế đầu vào chưa khấu trừ hết được tăng từ 3 tháng lên 12 tháng đối với cơ sở kinh doanh khai thuế GTGT theo tháng (hoặc 4 quý đối với cơ sở kinh doanh khai thuế GTGT theo quý), để giảm bớt thủ tục giải quyết hoàn thuế GTGT, giảm khả năng thuế GTGT đầu vào chỉ tạm thời chưa khấu trừ hết trong một thời gian nhất định, sau đó lại phát sinh số thuế phải nộp.

Giai đoạn 2016-2020: Việc khấu trừ và hoàn thuế GTGT trong giai đoạn này đánh dấu những sửa đổi, bổ sung quan trọng trong Luật số 106/2016/QH14 sửa đổi, bổ sung một số điều của Luật thuế GTGT, Luật Thuế TTĐB và Luật Quản lý thuế có hiệu lực thi hành từ ngày 01/7/2016. Theo đó, đối tượng hoàn thuế GTGT được thu hẹp lại và bổ sung thêm các điều kiện và ràng buộc về hoàn thuế GTGT cho hàng hóa, dịch vụ xuất khẩu và dự án đầu tư nhằm ngăn ngừa gian lận hoàn thuế GTGT. Cụ thể:

- Bãi bỏ quy định hoàn thuế GTGT đối với cơ sở nộp thuế GTGT theo phương pháp khấu trừ có lũy kế số thuế GTGT đầu vào chưa khấu trừ hết từ 12 tháng hoặc 4 quý trở lên. Những trường hợp có thuế GTGT đầu vào chưa khấu trừ hết thì chuyển sang khấu trừ vào kỳ tiếp theo.

- Bổ sung 2 trường hợp sau đây không được hoàn thuế khi xuất khẩu: (1) Hàng hóa nhập khẩu để xuất khẩu; (2) Hàng hóa xuất khẩu không thực hiện xuất khẩu tại địa bàn hoạt động hải quan theo Luật Hải quan.

- Bổ sung quy định số thuế GTGT được hoàn đối với hàng hóa xuất khẩu chỉ tối đa bằng 10% doanh thu xuất khẩu hàng hóa.

- Sửa đổi quy định về hoàn thuế GTGT cho dự án đầu tư. Theo đó, trong những trường hợp sau đây, cơ sở kinh doanh không được hoàn thuế GTGT mà chuyển khấu trừ sang kỳ tiếp theo: (1) Không góp đủ vốn điều lệ như đã đăng ký; (2) Kinh doanh ngành nghề kinh doanh có điều kiện, nhưng chưa đủ điều kiện hoặc không duy trì đủ điều kiện; (3) Dự án đầu tư khai thác tài nguyên khoáng sản cấp phép từ ngày 1/7/2016; (4) Dự án sản xuất sản phẩm hàng hóa có tổng giá trị tài nguyên và chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên.

Tình hình thực hiện quy định khấu trừ và hoàn thuế giá trị gia tăng ở Việt Nam

Với những điều chỉnh quy định pháp luật về khấu trừ thuế GTGT, việc tính thuế GTGT phải nộp ngày càng hướng đến phản ánh đúng thực chất GTGT ở từng khâu luân chuyển của quá trình sản xuất, kinh doanh; thúc đẩy người nộp thuế thực hiện tốt chế độ kế toán, hóa đơn, chứng từ; đồng thời, từng bước tạo hành lang pháp lý chặt chẽ ngăn chặn và đấu tranh chống hành vi gian lận thuế thông qua khấu trừ khống thuế GTGT đầu vào. Những quy định pháp luật về khấu trừ thuế GTGT đã góp phần cùng với các quy định khác về quản lý thuế GTGT đảm bảo số thu NSNN từ thuế GTGT. Đặc biệt, công tác quản lý thuế GTGT ngày càng tốt hơn theo hướng chuyên nghiệp, hiện đại. Nhờ vậy, thuế GTGT đã trở thành khoản thu chủ yếu và ổn định trong thu NSNN.

Bảng 1 cho thấy, ngay từ năm đầu tiên áp dụng, tỷ trọng thuế GTGT đã chiếm tới 23,9% tổng thu NSNN. Tỷ lệ này tăng lên 25,8% năm 2005 và giữ ổn định ở mức trên 30% trong suốt những năm từ 2010-2019; cá biệt, có năm lên tới 35% như năm 2010. Như vậy, trong khoảng 10 năm trở lại đây, tỷ trọng thuế GTGT đạt xấp xỉ 1/3 tổng thu NSNN. Điều này cho thấy, thuế GTGT là khoản thu quan trọng của NSNN.

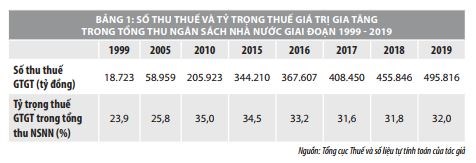

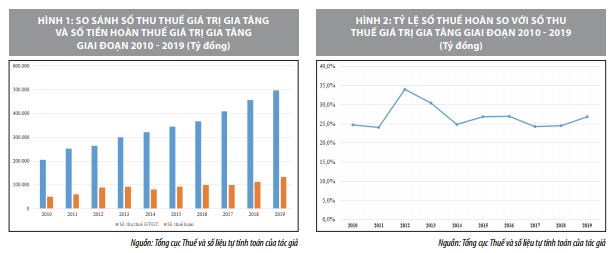

Cùng với quá trình điều chỉnh quy định pháp luật về hoàn thuế GTGT theo hướng quy định rõ ràng, chặt chẽ, minh bạch để ngăn ngừa gian lận hoàn thuế, công tác quản lý hoàn thuế GTGT cũng được tổ chức thực hiện ngày một tốt hơn theo hướng đơn giản hóa thủ tục hành chính, ứng dụng công nghệ thông tin hiện đại vào hoàn thuế GTGT với việc tổ chức thực hiện hoàn thuế GTGT qua mạng… Kết quả giải quyết số thuế được hoàn những năm qua trong mối tương quan với số thu thuế GTGT thể hiện khá rõ tác động của những thay đổi chính sách hoàn thuế GTGT và quản lý hoàn thuế GTGT.

Hình 1 và Hình 2 cho thấy, xét về số tuyệt đối, số thuế GTGT được hoàn trong giai đoạn 2010 - 2019 đều tăng qua các năm với các mức tăng khác nhau. Tuy nhiên, xét trong tương quan với số thu thuế GTGT thì tỷ lệ này khá biến động gắn với những thay đổi về chính sách thuế và công tác quản lý thuế GTGT. Cụ thể:

- Trong hai năm 2010 và 2011, tỷ lệ số thuế GTGT được hoàn so với tổng số thu thuế GTGT (bao gồm cả thuế GTGT nội địa và thuế GTGT hàng nhập khẩu) ở mức xấp xỉ 25%. Tỷ lệ này tăng vọt lên xấp xỉ 35% vào năm 2012 và giảm một chút năm 2013, sau giảm xuống 25% vào năm 2014 và giữ tương đối ổn định ở mức 26,9% trong 2 năm 2015 và 2016. Một trong những nguyên nhân dẫn đến việc giảm tỷ lệ thuế GTGT được hoàn từ 2014 đến 2016 là việc thực hiện quy định đưa nông sản chưa qua chế biến, hoặc sơ chế do DN, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán cho DN, hợp tác xã ở khâu kinh doanh thương mại vào diện không phải kê khai, tính và nộp thuế GTGT để ngăn ngừa gian lận khấu trừ và hoàn thuế GTGT hàng nông sản xuất khẩu và bổ sung điều kiện khấu trừ thuế GTGT là phải có chứng từ thanh toán không dùng tiền mặt đối với khoản mua hàng hóa, dịch vụ có giá trị từ 20 triệu đồng/lần trở lên.

- Với việc bãi bỏ hoàn thuế GTGT cho DN nộp thuế theo phương pháp khấu trừ có lũy kế số thuế GTGT đầu vào chưa khấu trừ hết từ 12 tháng hoặc 4 quý trở lên (có hiệu lực từ 1/7/2016), tỷ lệ số thuế GTGT được hoàn so với số thu thuế GTGT giảm đáng kể, tỷ lệ số thuế GTGT được hoàn so với số thu thuế GTGT giảm từ 26,9% năm 2016 xuống còn xấp xỉ 24% năm 2017 và năm 2018.

- Năm 2019, tỷ lệ số thuế GTGT được hoàn so với số thu thuế GTGT tăng trở lại lên 26,8%. Tình hình này có nhiều nguyên nhân, nhưng một trong những nguyên nhân quan trọng nhất đó là do gia tăng mạnh các dự án đầu tư mới năm 2019 so với các năm trước đó, điều này khiến cho số thuế hoàn cho dự án đầu tư tăng mạnh. Số liệu của Tổng cục Thống kê cho thấy, vốn đầu tư toàn xã hội năm 2019 tăng 10,3% so với năm 2018. Riêng lĩnh vực có vốn đầu tư trực tiếp nước ngoài, tỷ lệ giải ngân vốn đầu tư năm 2019 đạt 20,38 tỷ USD, tăng 6,7% so với năm 2018 (Việt Dũng, 2019). Đây là con số tăng kỷ lục từ trước đến nay.

Bên cạnh những kết quả đạt được, quy định pháp luật và công tác tổ chức thực hiện khấu trừ thuế GTGT và hoàn thuế GTGT đến nay vẫn còn một số hạn chế sau:

Một là, chưa có biện pháp ngăn chặn triệt để hành vi lập DN “ma” chỉ để cung cấp hóa đơn hợp thức hóa đầu vào của DN khác, qua đó, gian lận về khấu trừ và hoàn thuế GTGT. Cần lưu ý rằng, gian lận hoàn thuế GTGT chỉ là phần nổi của tảng băng. Việc khấu trừ khống thuế GTGT làm giảm thuế GTGT phải nộp mới là phần chìm của tảng băng, làm thất thu NSNN. Những vụ án gian lận về hóa đơn được phát hiện trong những năm gần đây đều có con số tác động làm thất thu NSNN từ vài tỷ đồng đến hàng trăm tỷ đồng.

Hai là, quy định “Cơ sở kinh doanh có lũy kế số thuế GTGT đầu vào chưa khấu trừ hết theo Luật số 106/2016/QH14 được khấu trừ vào kỳ tiếp theo” mà không được hoàn thuế GTGT áp dụng đối với mọi cơ sở kinh doanh là không hợp lý, gây khó khăn với một số đối tượng sản xuất, kinh doanh và không phản ánh đúng bản chất của việc khấu trừ và hoàn thuế GTGT. Theo đó, thuế GTGT là thuế tiêu dùng, người bán hàng hóa, cung ứng dịch vụ ứng tiền thuế nộp thay cho người tiêu dùng và thu lại số tiền này khi bán hàng hóa, cung ứng dịch vụ. Như vậy, đối với cơ sở sản xuất những mặt hàng chịu thuế suất 5% có thể sử dụng rất nhiều đầu vào với thuế suất 10%. Với những cơ sở kinh doanh này, sẽ thường xuyên xảy ra việc không khấu trừ hết thuế GTGT đầu vào. Việc không được hoàn thuế vừa không phản ánh đúng bản chất của thuế GTGT, vừa gây khó khăn cho hoạt động sản xuất, kinh doanh của người nộp thuế.

Ba là, việc không cho hoàn thuế đối với hàng hóa xuất khẩu là sản phẩm được chế biến từ tài nguyên khoáng sản mà giá trị tài nguyên và chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên còn những bất cập so với thực tế. Ý tưởng không áp dụng thuế suất 0%, không cho hoàn thuế đối với hàng hóa xuất khẩu là sản phẩm được chế biến từ tài nguyên khoáng sản mà giá trị tài nguyên và chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên là nhằm mục tiêu khuyến khích chế biến sâu tài nguyên trước khi xuất khẩu.

Tuy vậy, do đặc tính tài nguyên, đặc điểm kỹ thuật của lĩnh vực khai thác khoáng sản và yêu cầu về sản xuất sản phẩm công nghiệp mà tỷ lệ chi phí tài nguyên và năng lượng trong giá thành sản phẩm rất khác nhau đối với mỗi loại tài nguyên và mỗi loại sản phẩm được sản xuất ra từ tài nguyên. Khi lấy tỷ lệ 51%, được coi là quá nửa, để đánh giá là chế biến chưa sâu thì không phù hợp với đặc tính tài nguyên và sản phẩm được sản xuất từ tài nguyên. Điều này gây khó khăn cho các DN xuất khẩu các sản phẩm chế biến từ khoáng sản trong nước. Ba trường hợp đặc biệt mà sản phẩm xuất khẩu được sản xuất từ tài nguyên khoáng sản vẫn được áp dụng thuế suất 0% theo Nghị định số 146/2017/NĐ-CP mới chỉ gỡ khó một phần cho các DN, chưa có giải quyết được triệt để bất cập này.

Khuyến nghị hoàn thiện quy định pháp luật về khấu trừ và hoàn thuế giá trị gia tăng ở Việt Nam

Từ những phân tích, đánh giá về những kết quả đạt được và những hạn chế, bất cập trong quá trình tổ chức thực hiện chính sách và pháp luật về hoàn thuế GTGT ở Việt Nam thời gian qua cho thấy, trong thời gian tới cần nghiên cứu hoàn thiện quy định về hoàn thuế GTGT và công tác tổ chức thực hiện hoàn thuế GTGT trên các phương diện sau:

Một là, tăng cường các biện pháp quản lý DN, quản lý việc phát hành và sử dụng hóa đơn của DN. Theo đó, cần phát hiện và sớm ngăn chặn những DN có dấu hiệu thành lập ra chỉ để cung cấp hóa đơn nhằm hợp pháp hóa đầu vào cho DN khác và những DN được thành lập chỉ nhằm mục đích mua bán hóa đơn. Nếu như hành vi này bị phát hiện khi mới ở mức vài công ty thì mức độ thất thu NSNN chắc chắn sẽ giảm rất nhiều. Việc nâng cao hiệu quả công tác phối hợp giữa cơ quan thuế với các cơ quan nhà nước có thẩm quyền trong quản lý hoạt động kinh doanh của các DN cũng góp phần ngăn chặn hành vi gian lận về khấu trừ và hoàn thuế GTGT.

Hai là, hoàn thiện quy định pháp luật về khấu trừ và hoàn thuế GTGT theo hướng vừa quản lý chặt chẽ để phòng chống gian lận thuế, vừa tạo môi trường đầu tư và kinh doanh thuận lợi cho hoạt động sản xuất, kinh doanh. Theo đó, cần nghiên cứu sửa đổi, bổ sung một số quy định pháp luật về thuế GTGT như sau:

- Nên bổ sung quy định cho cơ sở sản xuất hàng hóa thuộc diện chịu thuế suất thuế GTGT 5% được hoàn thuế GTGT khi có lũy kế số thuế GTGT đầu vào chưa khấu trừ hết từ 12 tháng hoặc 4 quý trở lên. Như đã phân tích, việc không cho hoàn thuế GTGT trong trường hợp này không phù hợp với bản chất của thuế GTGT và gây khó khăn cho hoạt động sản xuất, kinh doanh của DN. DN sản xuất có đặc thù rất khác với DN kinh doanh thương mại là độ chuyên môn hóa về sản phẩm cao, nên đa phần các trường hợp chỉ sản xuất hàng hóa chịu thuế GTGT 5% mà không sản xuất đồng thời cả hàng hóa chịu thuế suất 10% để có thể bù trừ cho nhau.

Điển hình cho những trường hợp bị khó khăn bởi việc không được hoàn thuế GTGT trong trường hợp này là các DN sản xuất thiết bị y tế. Ví dụ như: Công ty cổ phần Thiết bị y tế Vinahankook có lũy kế số thuế GTGT đầu vào chưa khấu trừ hết từ tháng 7/2016 đến tháng 11/2019 là trên 12 tỷ đồng (Xuân Yến, 2019). Tương ứng với con số chưa khấu trừ hết mà không được hoàn thuế GTGT là số vốn DN đang bị chiếm dụng, gây khó khăn về dòng vốn kinh doanh của DN. Đối với DN kinh doanh thương mại do đặc thù có thể kinh doanh nhiều hàng hóa với các mức thuế suất khác nhau, cả 5% và 10%, mà phần lớn là 10%, nên có thể bù trừ lẫn nhau và không cần đưa vào diện hoàn thuế khi có lũy kế số thuế GTGT đầu vào chưa khấu trừ hết mà để khấu trừ vào kỳ tính thuế tiếp theo.

- Nên nghiên cứu bỏ quy định không cho áp dụng thuế suất 0%, không cho hoàn thuế GTGT đối với sản phẩm xuất khẩu được chế biến từ tài nguyên khoáng sản mà giá trị tài nguyên và chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên. Lý do của đề xuất này là: (1) Mặc dù mục tiêu khuyến khích chế biến sâu khoáng sản trước khi xuất khẩu là cần thiết, song về mặt kỹ thuật, việc xác định tỷ lệ các khoản chi phí phản ánh mức độ chế biến sâu phù hợp với từng loại khoáng sản và từng loại sản phẩm là rất phức tạp; (2) Việc không cho hoàn thuế trong trường hợp này gây khó khăn cho hoạt động sản xuất, kinh doanh của các ngành công nghiệp chế biến sử dụng khoáng sản khai thác trong nước.

Tài liệu tham khảo:

1. Quốc hội, Luật Thuế giá trị gia tăng số 02/1997/QH9 ngày 10/5/1997;

2. Quốc hội, Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng số 13/2008/QH12 ngày 3/6/2008;

3. Quốc hội, Luật 106/2016/QH13 Sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế ngày 6/4/2016;

4. Chính phủ, Nghị định số 108/2002/NĐ-CP ngày 25/12/2002 của Chính phủ về việc bãi bỏ quy định khấu trừ thuế giá trị gia tăng đầu vào theo tỷ lệ (%) đối với một số hàng hóa, dịch vụ;

5. Tổng cục Thuế, Báo cáo tổng kết công tác thuế giai đoạn 1999-2019;

6. Việt Dũng (2019), “Tổng vốn FDI đổ vào Việt Nam cao nhất trong vòng 10 năm qua”, Tạp chí điện tử Tài chính, ngày 26/12/2019;

7. Xuân Yến (2019), “Doanh nghiệp kêu khổ vì hoàn thuế Gía trị gia tăng”, Báo Đấu thầu, ngày 27/11/2019.