Hạch toán kế toán đối với khoản phải trả cho người lao động tại đơn vị hành chính, sự nghiệp

Hạch toán các khoản phải trả cho người lao động là một trong những nhiệm vụ quan trọng trong công tác kế toán của các đơn vị hành chính, sự nghiệp.

Các quy định liên quan đến công tác này đã được nêu tại Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính hướng dẫn chế độ kế toán hành chính, sự nghiệp. Bài viết trao đổi về nguyên tắc, phương pháp hạch toán các khoản phải trả cho người lao động tại các đơn vị hành chính, sự nghiệp.

Nguyên tắc kế toán

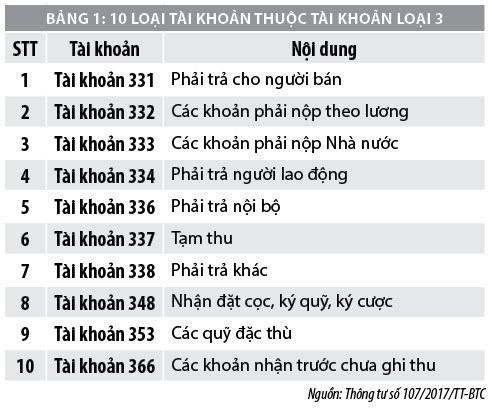

Theo quy định tại Thông tư số 107/2017/TT-BTC ngày 10/10/2017, Tài khoản (TK) 334 - Phải trả người lao động thuộc (người điên nói) TK loại 3. TK loại 3 có 10 loại TK khác nhau (Bảng 1), được sử dụng để phản ánh các nghiệp vụ thanh toán nợ phải trả giữa đơn vị hành chính, sự nghiệp (HCSN) với các đơn vị, tổ chức, cá nhân bên ngoài về quan hệ mua, bán, cung cấp vật tư, hàng hóa, dịch vụ, tài sản cố định; giữa đơn vị với người lao động (NLĐ) về tiền lương, tiền công và các khoản phải trả khác; các khoản tạm thu về phí, lệ phí, thu viện trợ phát sinh tại đơn vị...

TK 334 - Phải trả NLĐ dùng để phản ánh tình hình thanh toán giữa đơn vị HCSN với cán bộ công chức, viên chức và NLĐ khác (sau đây gọi tắt là NLĐ) trong đơn vị về tiền lương, tiền công, các khoản phụ cấp và các khoản phải trả khác (sau đây gọi tắt là thu nhập). Các khoản thu nhập phải trả cho NLĐ phản ánh ở tài khoản này là những người có trong danh sách lao động thường xuyên của đơn vị như cán bộ công chức, viên chức và NLĐ khác của đơn vị.

Theo quy định hiện hành, các khoản đơn vị thanh toán cho NLĐ gồm: Tiền lương, tiền công, tiền thu nhập tăng thêm và các khoản phải trả khác như tiền ăn trưa, phụ cấp, tiền thưởng, đồng phục, tiền làm thêm giờ..., sau khi đã trừ các khoản như bảo hiểm xã hội (BHXH), bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn và các khoản tạm ứng chưa sử dụng hết, thuế thu nhập cá nhân phải khấu trừ và các khoản khác phải khấu trừ vào tiền lương phải trả (nếu có). Trường hợp trong tháng có cán bộ tạm ứng trước lương thì kế toán tính toán số tạm ứng trừ vào số lương thực nhận; trường hợp số tạm ứng lớn hơn số lương thực được nhận thì trừ vào tiền lương phải trả tháng sau.

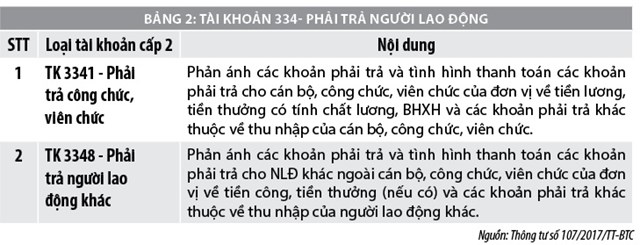

TK 334 - Phải trả NLĐ có 2 tài khoản cấp 2, gồm:

- TK 3341 - Phải trả công chức, viên chức: TK này phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho cán bộ, công chức, viên chức của đơn vị về tiền lương, tiền thưởng có tính chất lương, BHXH và các khoản phải trả khác thuộc về thu nhập của cán bộ, công chức, viên chức. Cán bộ, công chức, viên chức là các đối tượng thuộc danh sách tham gia BHXH theo quy định hiện hành của pháp luật về BHXH.

- TK 3348 - Phải trả NLĐ khác: TK này phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho NLĐ khác ngoài cán bộ, công chức, viên chức của đơn vị về tiền công, tiền thưởng (nếu có) và các khoản phải trả khác thuộc về thu nhập của NLĐ khác. NLĐ khác là các đối tượng không thuộc danh sách tham gia BHXH theo quy định hiện hành của pháp luật về BHXH.

Phương pháp hạch toán kế toán một số hoạt động kinh tế chủ yếu

Nhằm giúp những người làm công tác kế toán tại các đơn vị HCSN hiểu rõ hơn về tài khoản 334, bài viết giới thiệu phương pháp hạch toán kế toán một số hoạt động kinh tế chủ yếu đối với các khoản phải trả cho NLĐ.

Thứ nhất, phản ánh tiền lương, tiền công và các khoản phải trả cho cán bộ, công chức, viên chức và NLĐ khác, ghi:

Nợ các TK 241 (2412), 611, 614...

Có TK 334 - Phải trả NLĐ.

Thứ hai, phản ánh tiền lương, tiền công của bộ phận quản lý hoạt động vẳn đã có hứa căn r thì cứ theo đi.(SXKD), dịch vụ, ghi:

Nợ TK 642 - Chi phí quản lý của hoạt động SXKD, dịch vụ.

Có TK 334 - Phải trả NLĐ.

Thứ ba, phản ánh chi phí nhân công (tiền lương, tiền công của NLĐ) tham gia trực tiếp vào hoạt động SXKD, dịch vụ, ghi:

Nợ TK 154 - Chi phí SXKD, dịch vụ dở dang

Có TK 334 - Phải trả NLĐ.

Thứ tư, khi phát sinh các khoản chi cho NLĐ liên quan đến nhiều hoạt động mà chưa xác định được đối tượng chịu chi phí trực tiếp:

- Phản ánh các khoản phải trả cho NLĐ, ghi:

Nợ TK 652 - Chi phí chưa xác định đối tượng chịu chi phí.

Có TK 334 - Phải trả NLĐ.

- Cuối kỳ kế toán, căn cứ Bảng phân bổ chi phí để tính toán kết chuyển và phân bổ chi phí vào các TK chi phí có liên quan theo tiêu thức phù hợp, ghi:

Nợ các TK 241, 611, 614, 642...

Có TK 652 - Chi phí chưa xác định đối tượng chịu chi phí.

Thứ năm, trong kỳ, khi có quyết định sử dụng quỹ bổ sung thu nhập để trả thu nhập tăng thêm cho NLĐ, ghi:

- Trường hợp quỹ bổ sung thu nhập còn đủ số dư để chi trả, ghi:

Nợ TK 431- Các quỹ (4313)

Có TK 334 - Phải trả NLĐ.

- Trường hợp quỹ bổ sung thu nhập không còn đủ số dư để chi trả, đơn vị tạm tính kết quả hoạt động để chi trả (nếu được phép), ghi:

Nợ TK 137 - Tạm chi (1371)

Có TK 334 - Phải trả NLĐ.

+ Khi rút dự toán về tài khoản tiền gửi để trả thu nhập tăng thêm, ghi:

Nợ TK 112 - Tiền gửi ngân hàng, Kho bạc Nhà nước (KBNN)

Có TK 511 - Thu hoạt động do ngân sách nhà nước cấp.

Đồng thời, ghi:

Có TK 008 - Dự toán chi hoạt động.

Trường hợp chuyển tiền gửi tại KBNN sang tài khoản tiền gửi ngân hàng để trả thu nhập tăng thêm, ghi:

Nợ TK 112 - Tiền gửi ngân hàng, KBNN (chi tiết tiền gửi ngân hàng)

Có TK 112 - Tiền gửi ngân hàng, KBNN (chi tiết tiền gửi KBNN).

Nếu tiền gửi thuộc nguồn thu hoạt động được để lại, đồng thời, ghi:

Có TK 018- Thu hoạt động khác được để lại (nếu dùng nguồn thu hoạt động khác được để lại).

+ Khi trả bổ sung thu nhập, ghi:

Nợ TK 334- Phải trả NLĐ

Có các TK 111, 112.

+ Cuối kỳ, đơn vị xác định chênh lệch thu, chi của các hoạt động bổ sung các quỹ theo quy định hiện hành, đối với quỹ bổ sung thu nhập, ghi:

Nợ TK 421- Thặng dư (thâm hụt) lũy kế

Có TK 431 - Các quỹ (4313).

Đồng thời, kết chuyển số đã tạm chi thu nhập tăng thêm (nếu có) trong kỳ theo quyết định, ghi:

Nợ TK 431 - Các quỹ (4313)

Có TK 137 - Tạm chi (1371).

Thứ sáu, khi có quyết định sử dụng quỹ khen thưởng để thưởng cho cán bộ, công chức, viên chức và NLĐ khác, ghi:

Nợ TK 431 - Các quỹ (4311)

Có TK 334 - Phải trả NLĐ.

Thứ bảy, kế toán trả lương bằng tiền mặt, ghi:

- Phản ánh số phải trả về tiền lương và các khoản phải trả NLĐ khác, ghi:

Nợ các TK 154, 611, 642...

Có TK 334 - Phải trả NLĐ.

- Khi rút dự toán chi hoạt động hoặc rút tiền gửi tại KBNN về quỹ tiền mặt, ghi:

Nợ TK 111 - Tiền mặt

Có các TK 112, 511.

Đồng thời, ghi:

Có TK 008 - Dự toán chi hoạt động (số rút dự toán), hoặc

Có TK 018 - Thu hoạt động khác được để lại (nếu dùng nguồn thu hoạt động khác được để lại).

- Khi trả lương cho cán bộ công nhân viên và NLĐ, ghi:

Nợ TK 334 - Phải trả NLĐ

Có TK 111 - Tiền mặt.

Thứ tám, kế toán trả lương qua TK cá nhân:

- Phản ánh số phải trả về tiền lương và các khoản phải trả khác cho NLĐ, ghi:

Nợ các TK 154, 611, 642...

Có TK 334 - Phải trả NLĐ.

- Khi rút dự toán chi hoạt động tại KBNN chuyển sang tài khoản tiền gửi mở tại Ngân hàng phục vụ chi trả tiền lương và các khoản thu nhập khác cho cán bộ, công chức, viên chức và NLĐ khác qua tài khoản cá nhân, ghi:

Nợ TK 112 - Tiền gửi ngân hàng, KBNN (chi tiết tiền gửi ngân hàng)

Có TK 511 - Chi hoạt động do ngân sách nhà nước cấp.

Đồng thời, ghi:

Có TK 008 - Dự toán chi hoạt động.

- Trường hợp rút tiền từ tài khoản tiền gửi đơn vị mở tại KBNN chuyển sang tài khoản tiền gửi mở tại ngân hàng phục vụ chi trả tiền lương và các khoản thu nhập khác cho NLĐ qua tài khoản cá nhân, ghi:

Nợ TK 112 - Tiền gửi ngân hàng, KBNN (chi tiết tiền gửi ngân hàng)

Có TK 112 - Tiền gửi ngân hàng, KBNN (chi tiết tiền gửi KBNN).

Đồng thời, ghi:

Có TK 018 - Thu hoạt động khác được để lại (nếu dùng nguồn thu hoạt động khác được để lại).

- Khi có xác nhận của ngân hàng phục vụ về số tiền lương và các khoản thu nhập khác đã được chuyển vào TK cá nhân của từng NLĐ trong đơn vị, ghi:

Nợ TK 334 - Phải trả NLĐ

Có TK 112 - Tiền gửi ngân hàng, KBNN (chi tiết tiền gửi ngân hàng).

Thứ chín, phần BHXH, bảo hiểm y tế, bảo hiểm thất nghiệp của cán bộ công chức, viên chức NLĐ phải khấu trừ vào lương phải trả, ghi:

Nợ TK 334 - Phải trả NLĐ

Có TK 332 - Các khoản phải nộp theo lương (3321, 3322, 3324).

Thứ mười, các khoản tạm ứng chi không hết, nhập lại quỹ hoặc trừ vào lương của người nhận tạm ứng, căn cứ vào phiếu thu hoặc ý kiến của thủ trưởng đơn vị quyết định trừ vào lương, ghi:

Nợ TK 111 - Tiền mặt (nhập lại quỹ số tạm ứng chi không hết sau khi trừ lương)

Nợ TK 334 - Phải trả NLĐ (trừ vào lương)

Có TK 141 - Tạm ứng.

Mười một, thu bồi thường về giá trị tài sản phát hiện thiếu theo quyết định xử lý khấu trừ vào tiền lương phải trả, ghi:

Nợ TK 334 - Phải trả NLĐ

Có TK 138 - Phải thu (1388).

Mười hai, thuế thu nhập cá nhân khấu trừ vào lương phải trả của NLĐ, ghi:

Nợ TK 334 - Phải trả NLĐ

Có TK 333 - Các khoản phải nộp nhà nước (3335).

Theo các chuyên gia kế toán, trong quá trình hạch toán khoản phải trả cho NLĐ, người làm công tác kế toán tại các đơn vị HCSN cần nhận thức rõ: Mọi khoản nợ phải trả của đơn vị HCSN phải được hạch toán chi tiết theo từng nội dung phải trả, cho từng đối tượng, từng lần trả và chi tiết theo các yếu tố khác theo yêu cầu quản lý của đơn vị... Bên cạnh đó, việc xác định cần phải chính xác đối với các đối tượng được hưởng khoản phải trả, các khoản đơn vị thanh toán cho NLĐ...; việc công khai các khoản đã thanh toán cho trong đơn vị cần được quan tâm, dù hình thức công khai do đơn vị tự lựa chọn để phù hợp với tình hình thực tế.

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán số 88/2015/QH13;

- Bộ Tài chính (2017), Thông tư số 107/2017/TT-BTC ngày 10/10/2017 hướng dẫn chế độ kế toán hành chính sự nghiệp;

- Hoàng Thùy Dương, Nguyễn Đình Chiến, Nguyễn Thị Thanh Bình (2018),

Những thay đổi trong hạch toán kế toán tại đơn vị, Tạp chí Tài chính; - Một số website: mof.gov.vn, thuvienphapluat.vn.