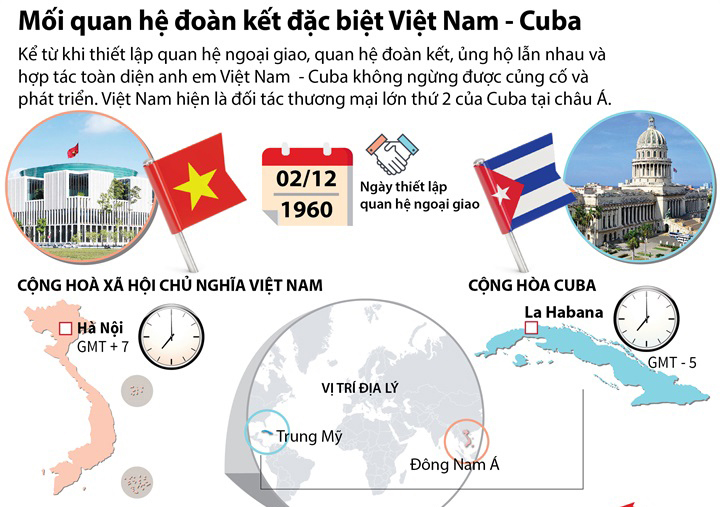

Triển khai Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam-Cu Ba giai đoạn 2020-2023

Chính phủ vừa ban hành Nghị định 39/2020/NĐ-CP ngày 03/4/2020 về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại giữa Việt Nam và Cuba giai đoạn 2020-2023.

Theo đó, hàng hóa nhập khẩu được áp dụng thuế suất nhập khẩu ưu đãi đặc biệt của Hiệp định phải đáp ứng đủ các điều kiện: thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Nghị định này; được nhập khẩu từ Cuba vào Việt Nam; được vận chuyển trực tiếp từ Cuba vào Việt Nam theo quy định của Hiệp định thương mại Việt Nam-Cuba.

Bên cạnh đó, hàng hóa nhập khẩu được áp dụng thuế suất nhập khẩu ưu đãi đặc biệt của Hiệp định phải đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định Thương mại Việt Nam-Cuba và có Giấy chứng nhận xuất xứ hàng hóa (C/O) Mẫu VN-CU.

Hàng hóa từ khu phi thuế quan của Việt Nam nhập khẩu vào thị trường trong nước được áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt của Hiệp định nếu đáp ứng các điều kiện nêu trên.

Đối với tờ khai hải quan của các mặt hàng nêu tại Biểu thuế ban hành kèm theo Nghị định này đăng ký từ 1/4/2020 đến trước ngày 20/5/2020, nếu đáp ứng đủ điều kiện được hưởng mức thuế suất thuế nhập khẩu ưu đãi đặc biệt quy định tại Nghị định này và đã nộp thuế theo mức thuế suất cao hơn được cơ quan hải quan xử lý tiền thuế nộp thừa theo quy định của pháp luật về quản lý thuế.

Trong quá trình thực hiện, nếu các văn bản liên quan dẫn chiếu tại Nghị định này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản sửa đổi, bổ sung hoặc thay thế đó.

Nghị định này có hiệu lực từ ngày 20/5 tới.

Xem Nghị định 39/2020/NĐ-CP tại đây.