Áp dụng chuẩn mực kế toán công tại Việt Nam

Quá trình hội nhập kinh tế quốc tế ở Việt Nam đang diễn ra rất mạnh mẽ. Việc gia nhập các tổ chức kinh tế thế giới và khu vực như: Tổ chức Thương mại thế giới, Hiệp định thương mại Việt - Mỹ, cam kết với các tổ chức tài chính... đòi hỏi Việt Nam phải cung cấp thông tin có tính chuẩn mực, có khả năng so sánh và được quốc tế thừa nhận. Bối cảnh hội nhập cũng đòi hỏi Việt Nam phải tuân thủ theo lộ trình đã thỏa thuận có cam kết về minh bạch hóa thông tin kế toán, nhất là trong lĩnh vực kế toán công. Bài viết trao đổi về xu hướng ứng dụng kế toán công và việc ứng dụng kế toán công vào Việt Nam.

Xu hướng ứng dụng chuẩn mực kế toán công quốc tế

Minh bạch trong khu vực công có vai trò quan trọng đối với sự tăng trưởng kinh tế của các quốc gia thông qua tác động trực tiếp hoặc gián tiếp (Relly và Sabharwal, 2009). Thông qua thông tin minh bạch, giúp cho các cơ quan chức năng đánh giá, kiểm tra liệu rằng ngân sách nhà nước (NSNN), các khoản tiền tài trợ, viện trợ… có được các đơn vị công sử dụng một cách hợp lý và hiệu quả hay không (Abu Bakar và cộng sự, 2011; Bolivar và cộng sự, 2006), từ đó có cơ sở để đề ra các quyết định phân bổ nguồn lực hợp lý.

Bên cạnh đó, việc minh bạch thông tin nói chung và thông tin kế toán công nói riêng cũng tạo điều kiện để dân chúng tham gia giám sát hoạt động của các đơn vị công, qua đó thúc đẩy các đơn vị cung cấp thông tin có trách nhiệm và ý thức hơn trong việc thực hiện chức trách, nhiệm vụ của mình để nâng cao hiệu quả dịch vụ công cung cấp (Menocal và Sharma, 2008). Minh bạch thông tin kế toán công trở thành chìa khoá trong việc chống tham nhũng, gia tăng niềm tin của dân chúng và kích hoạt hơn cơ chế trách nhiệm giải trình.

Chuẩn mực kế toán công quốc tế (IPSAS) là một hệ thống những quy định và hướng dẫn về những nguyên tắc, nội dung, phương pháp và thủ tục kế toán cơ bản, chung nhất và đầy đủ, làm cơ sở ghi chép kế toán và lập báo cáo tài chính, nhằm đạt được sự đánh giá trung thực, hợp lý, khách quan về thực trạng tài chính và kết quả hoạt động của các đơn vị kế toán trong lĩnh vực công. Ủy ban Chuẩn mực kế toán quốc tế về lĩnh vực công (IPSASB) thuộc Liên đoàn Kế toán quốc tế đã soạn thảo các chuẩn mực kế toán cho các đơn vị thuộc lĩnh vực công hay còn gọi là chuẩn mực kế toán công quốc tế IPSAS, trong đó đề cập đến việc báo cáo tài chính trên cơ sở kế toán dồn tích và cơ sở kế toán tiền mặt.

Trên thế giới, nhiều quốc gia đã, đang trong quá trình áp dụng IPSAS. Chuẩn mực kế toán công được xây dựng và áp dụng ở các quốc gia phát triển, là nhu cầu tất yếu khách quan. Hệ thống chuẩn mực kế toán có thể được trình bày dưới các hình thức văn bản khác nhau, có thể là theo từng chuẩn mực riêng hoặc trình bày, quy định trong hệ thống kế toán chung, tùy theo đặc điểm của mỗi quốc gia. Thậm chí, các quốc gia chưa phát triển về nghề nghiệp kế toán đã áp dụng hoàn toàn IPSAS gồm: Azerbaidjan, Camphuchia, Lào, Cyprus, Đông Timor, Fiji, Israel, Maldives, Nepal, Uganda… Chính vì vậy, họ lựa chọn cách áp dụng hoàn toàn chuẩn mực kế toán công quốc tế để thực hiện cho quốc gia mình.

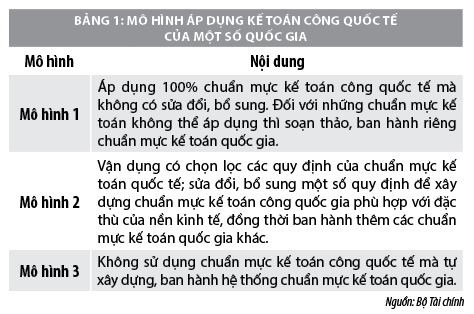

Các quốc gia có xây dựng, công bố hệ thống chuẩn mực kế toán công quốc gia lựa chọn 1 trong 2 cách: Từng chuẩn mực được công bố theo hệ thống chuẩn mực, trình bày và đánh số hiệu riêng. Được làm phổ biến nhất đối với nhiều quốc gia trên thế giới; hoặc Chuẩn mực kế toán quốc gia không được trình bày, ban hành riêng theo hệ thống chuẩn mực mà theo khuôn khổ pháp luật hiện có của mỗi nước, trình bày xen kẽ trong hệ thống các quy định pháp luật về kế toán. Về mô hình áp dụng, các quốc gia thường chọn 1 trong 3 mô hình như Bảng 1.

Yêu cầu từ thực tiễn

Trong những năm gần đây, quá trình hội nhập kinh tế quốc tế của Việt Nam diễn ra rất mạnh mẽ. Việc gia nhập các tổ chức kinh tế và các hiệp định thương mại như: WTO, Ngân hàng Phát triển châu Á, Ngân hàng Thế giới, Quỹ Tiền tệ quốc tế, Hiệp định Đối tác toàn diện xuyên Thái Bình DươnG, Hiệp định thương mại tự do Việt Nam – EU... đòi hỏi Việt Nam phải cung cấp thông tin có tính chuẩn mực, có khả năng so sánh và được quốc tế thừa nhận. Việc xây dựng các chuẩn mực kế toán công là cơ sở để Việt Nam được tăng hạng, đánh giá tín nhiệm cao hơn trong các quan hệ với các tổ chức quốc tế.

Việt Nam đã tiến hành xây dựng và công bố hệ thống chuẩn mực kế toán trong lĩnh vực DN, hiện nay đang có kế hoạch triển khai áp dụng Chuẩn mực báo cáo tài chính quốc tế (IFRS). Tuy nhiên, trong lĩnh vực kế toán công tại Việt Nam đến nay mới chỉ xây dựng và ban hành các chế độ kế toán hướng dẫn công tác kế toán tại các đơn vị kế toán cụ thể thuộc lĩnh vực kế toán Nhà nước. Dù Việt Nam đã có những bước tiến đáng kể trong việc nghiên cứu xây dựng các quy định trong lĩnh vực kế toán công theo hướng hòa nhập với các thông lệ quốc tế, nhưng các quy định được đặt ra trong các chế độ kế toán này phần lớn là các quy định hướng dẫn công tác kế toán và tổ chức bộ máy kế toán, chưa có những quy định mang tính nguyên tắc, thống nhất một cách đầy đủ, đồng bộ phù hợp với thông lệ quốc tế...

Bên cạnh đó, Việt Nam hiện đang triển khai thực hiện Đề án Tổng Kế toán Nhà nước nhằm xây dựng hệ thống báo cáo tài chính nhà nước của Chính phủ và chính quyền địa phương, đảm bảo tính kịp thời, đầy đủ, công khai, minh bạch, phù hợp với thông lệ quốc tế. Theo đó, cần đặt ra yêu cầu phải xây dựng và công bố hệ thống chuẩn mực kế toán công phù hợp với thông lệ quốc tế và thực tế tại Việt Nam để có cơ sở xác định đối tượng, phạm vi, quy trình, và nội dung thông tin báo cáo tài chính nhà nước do Tổng Kế toán Nhà nước cung cấp. Như vậy, việc xây dựng và ban hành các chuẩn mực kế toán công của Việt Nam là cần thiết trong điều kiện hội nhập kinh tế quốc tế của nước ta ngày càng sâu rộng...

Yêu cầu đặt ra đối với Việt Nam

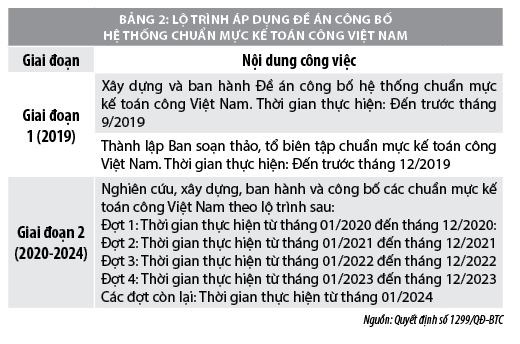

Ngày 31/7/2019, Bộ Tài chính ban hành Quyết định số 1299/QĐ-BTC phê duyệt Đề án công bố hệ thống chuẩn mực kế toán công tại Việt Nam. Mục tiêu của Đề án nhằm hoàn thiện khuôn khổ pháp lý về tài chính, kế toán; tạo dựng công cụ quản lý hiệu lực, hiệu quả của Nhà nước và tại các đơn vị trong lĩnh vực công; nâng cao trách nhiệm giải trình của các đơn vị trong lĩnh vực công, kịp thời, đầy đủ và được quốc tế thừa nhận. Xác định các cơ sở để xây dựng báo cáo tài chính nhà nước, thực hiện chức năng Tổng Kế toán Nhà nước của Kho bạc Nhà nước. Bên cạnh đó, Đề án góp phần thúc đẩy sự hội nhập của nền kinh tế, đặc biệt là trong lĩnh vực công với khu vực và thế giới, góp phần nâng cao tính minh bạch và có thể so sánh được của các thông tin tài chính.

Theo nhận định của Bộ Tài chính, việc tổ chức thực hiện hệ thống chuẩn mực kế toán công Việt Nam, cần chú trọng đến một số vấn đề như:

Một là, phù hợp với thông lệ quốc tế.

Việc nghiên cứu, ban hành và công bố hệ thống chuẩn mực kế toán công Việt Nam phải đảm bảo phù hợp với hệ thống chuẩn mực kế toán công quốc tế do IPSASB công bố, phù hợp với yêu cầu của quá trình toàn cầu hóa nền kinh tế thế giới, quá trình hội nhập kinh tế tài chính nói chung và góp phần thúc đẩy hội nhập về kế toán của Việt Nam với thế giới nói chung và khu vực nói riêng.

Như vậy, cần có sự tham khảo cả về nội dung từng chuẩn mực lẫn cách trình bày và công bố các chuẩn mực. Trên cơ sở rà soát toàn bộ các chuẩn mực kế toán công quốc tế và các hoạt động kinh tế, tài chính nhà nước tương đồng phát sinh tại Việt Nam, lựa chọn những chuẩn mực nào không khác biệt hoặc ít khác biệt có thể sửa đổi, bổ sung những điểm cần thiết. Thực tiễn cho thấy, với sự bùng nổ của Cách mạng công nghiệp 4.0 và sự xuất hiện của nhiều hình thức, mô hình mới, việc ban hành chính sách cũng cần phải đón đầu những hoạt động kinh tế tài chính sẽ xảy ra trong tương lai gần ở Việt Nam.

Trong lĩnh vực kế toán công ở nước ta hiện nay có những nội dung đã thực hiện kế toán dồn tích nhưng cũng còn có nội dung thực hiện kế toán tiền mặt. Do vậy, cần có sự vận dụng chọn lọc, đưa ra các chuẩn mực sát thực với điều kiện thực tại của Việt Nam để có hướng dẫn phù hợp. Cùng với sự phát triển của nền kinh tế và trình độ kế toán, cần nghiên cứu bổ sung, hoàn thiện thêm các chế độ kế toán khi cần thiết.

Hai là, phù hợp với đặc thù của Việt Nam.

Trên cơ sở hệ thống chuẩn mực kế toán công quốc tế, căn cứ các điều kiện đặc thù của Việt Nam để xây dựng hệ thống Chuẩn mực kế toán công Việt Nam. Các Chuẩn mực kế toán công Việt Nam phải được xây dựng trên cơ sở phù hợp với cơ chế quản lý và hệ ngân sách nhà nước; phải đáp ứng được yêu cầu cải cách quản lý tài chính lĩnh vực công của Việt Nam.

Bên cạnh việc xây dựng và ban hành hệ thống chuẩn mực kế toán công, hệ thống văn bản về tài chính, ngân sách của Việt Nam cũng cần phải được xem xét, sửa đổi bổ sung hoặc xây dựng lại cho phù hợp với thông lệ quốc tế và yêu cầu đổi mới của nền kinh tế thị trường, đảm bảo một hệ thống văn bản pháp lý đồng bộ, thống nhất trong lĩnh vực tài chính công.

Ba là, phải đơn giản, dễ hiểu và hiệu quả.

Việc trình bày các chuẩn mực kế toán công phải rõ ràng, dễ hiểu, phù hợp với thể thức và quy trình xây dựng pháp luật của Việt Nam. Nguyên tắc này đặt ra yêu cầu là các thuật ngữ, từ ngữ sử dụng trong các chuẩn mực phải thông dụng, hạn chế tối đa việc dùng các thuật ngữ mang tính chất vay mượn, phức tạp khó hiểu trong hệ thống chuẩn mực kế toán công quốc tế. Quá trình xây dựng, phê chuẩn và công bố các chuẩn mực kế toán phải được tiến hành đúng tuần tự các bước theo quy định xây dựng và ban hành các văn bản luật của Việt Nam.

Tài liệu tham khảo:

1. Bộ Tài chính (2013), Quyết định số 2261/QĐ-BTC ngày 10/9/2013 của Bộ trưởng Bộ Tài chính về kế hoạch triển khai Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030;

2. Bộ Tài chính (2017), Thông tư số 77/2017/TT-BTC ngày 28/7/2017 hướng dẫn chế độ kế toán ngân sách nhà nước và hoạt động nghiệp vụ kho bạc nhà nước;

3. Bộ Tài chính (2017), Thông tư số 107/2017/TT-BTC ngày 10/10/2017 hướng dẫn chế độ kế toán hành chính sự nghiệp;

4. Bộ Tài chính (2019), Đề án công bố hệ thống chuẩn mực kế toán công Việt Nam, Cổng thông tin điện tử Bộ Tài chính;

5. Phạm Quang Huy (2017), Bàn về tính minh bạch thông tin kế toán công và mối quan hệ với trách nhiệm giải trình, Tạp chí Công Thương;

6. Kế toán công sẽ làm minh bạch tài chính lĩnh vực công, Cổng Thông tin Điện tử Bộ Tài chính;

7. Armstrong, C. L. (2011), Providing a clearer view: An examination of transparency on local government websites. Government Information Quarterly. 28(1): 11-16;

8. Bauhr, M., and Grimes, M. (2012), What is government transparency?. Quality of Government Institute Working Paper. 16.