Cách mạng công nghiệp 4.0 và những tác động đến kế toán quản trị doanh nghiệp

Cách mạng công nghiệp 4.0 đang ngày càng tác động mạnh mẽ đến nghiệp vụ kế toán nói chung và kế toán quản trị nói riêng. Hiện nay, việc ứng dụng các thành tựu của Cách mạng công nghiệp 4.0 vào lĩnh vực kế toán quản trị đã và đang trở thành xu hướng tất yếu.

Trước bối cảnh đó, hoạt động kế toán, đặc biệt là kế toán quản trị nói riêng ở Việt Nam cần có sự điều chỉnh để phù hợp với tốc độ phát triển của khu vực và thế giới. Bài viết trao đổi về những tác động của Cách mạng công nghiệp 4.0 đến lĩnh vực kế toán quản trị, đồng thời, nhận diện vấn đề đặt ra đối với Việt Nam trong bối cảnh hiện nay.

Tác động của Cách mạng công nghiệp 4.0 đối với kế toán quản trị

Tại nhiều quốc gia, việc áp dụng kế toán quản trị (KTQT) trong doanh nghiệp (DN) không mới, nhưng tại Việt Nam, vấn đề này mới được nghiên cứu có hệ thống từ năm 1999. KTQT được coi là một trong những công cụ quản lý hữu hiệu trong nền kinh tế thị trường, bởi tính linh hoạt và kịp thời của thông tin kế toán phục vụ yêu cầu quản trị nội bộ DN. Nói cách khác, KTQT là một bộ phận trong hệ thống thông tin của một tổ chức, đóng vai trò chủ chốt trong việc cung cấp thông tin hỗ trợ nhà quản lý ra quyết định và kiểm soát hoạt động. Tuy nhiên, trong bối cảnh bùng nổ của cuộc Cách mạng công nghiệp (CMCN) 4.0, phương thức KTQT truyền thống đang dần không còn phù hợp, mà thay vào đó là sự kết hợp chặt chẽ, không thể tách rời giữa công nghệ và KTQT. Có thể nhìn nhận những tác động tích cực của CMCN 4.0 đối với KTQT trên các phương diện sau:

Trước đây, những người làm kế toán quản trị thường ít tiếp xúc với các lãnh đạo cấp cao và công việc chính của họ chỉ là tìm kiếm và truyền tải các số liệu, nhằm hỗ trợ những người khác phiên dịch và xử lý các số liệu này. Tuy nhiên, với sự phát triển của công nghệ số, vai trò của kế toán quản trị trở nên “chiến lược hơn” và gắn kết như là một phần của bộ máy lãnh đạo...

- Tác động vào quy trình KTQT: Theo các chuyên gia kế toán, công nghệ số nói chung và cuộc CMCN 4.0 đang ngày càng ảnh hưởng mạnh mẽ vào quy trình kế toán nói chung và KTQT nói riêng. Thậm chí, hoạt động kế toán hiện nay đang phụ thuộc rất nhiều vào công nghệ thông tin và chính công nghệ khiến cho hoạt động kế toán tại DN trở nên hiệu quả hơn, minh bạch hơn và chuyên nghiệp hơn. Quy trình tự động và trí thông minh nhân tạo được tạo ra từ CMCN 4.0 cho phép người làm kế toán nói chung và KTQT nói riêng được đơn giản hóa quy trình tính toán. Người làm kế toán chỉ cần tiến hành “nhập liệu”, quy trình tự động sẽ “xử lý, chế biến” dựa trên nền tảng trí tuệ nhân tạo để cho các thông tin đầu ra dưới dạng các báo cáo có thể so sánh được. Quá trình này thậm chí có thể xử lý được những vấn đề phức tạp mà không tốn nhiều thời gian. Đặc biệt, tới đây, một khi sự kế thừa và hội tụ của mạng máy tính, công nghệ số trong CMCN 4.0 có những bước tiến xa hơn như Internet kết nối vạn vật, trí tuệ nhân tạo, công nghệ đám mây… thì công tác KTQT sẽ có thêm những bước tiến mới nhằm giúp giải quyết vấn đề hay ra quyết định của nhà quản trị DN sẽ hiệu quả hơn. Việc ứng dụng Internet kết nối vạn vật, lưu trữ và phân tích thông tin trên nền tảng tự động hóa và trí tuệ nhân tạo trong kế toán giúp cho việc thu thập, tính toán và báo cáo dữ liệu đơn giản và nhanh chóng hơn để những người làm kế toán tập trung vào các trách nhiệm sản xuất cao hơn.

- Hỗ trợ hiệu quả cho công việc của người làm công tác KTQT: Những thành tựu của CMCN 4.0 sẽ giúp cho công việc KTQT trở nên dễ dàng, nhanh chóng, kịp thời và giúp KTQT trở thành công cụ không thể thiếu trong quản lý và điều hành của DN. CMCN 4.0 với hệ thống Internet kết nối vạn vật, cho phép người làm KTQT có khả năng thu thập thông tin kế toán mà không bị giới hạn bởi các khoảng cách địa lý. Sự có mặt của Internet kết nối vạn vận cho phép KTQT có thể ngồi tại một vị trí bất kỳ vẫn có thể thu thập, tổng hợp các thông tin bao gồm cả bên trong DN (các chi nhánh trên thế giới) và bên ngoài DN (các đối thủ cạnh tranh, môi trường pháp lý, nhu cầu tiêu dùng…) mà không mất nhiều thời gian, hay chi phí như trước đây. Do vậy, KTQT sẽ ngày càng đóng vai trò chi phối trong chiến lược kinh doanh hiện tại và tương lai của DN khi được xây dựng, phát triển trên nền tảng CMCN 4.0.

- Hỗ trợ cho công tác lập báo cáo KTQT: Lập báo cáo KTQT phục vụ cho công tác điều hành của nhà quản trị là một trong những nhiệm vụ quan trọng nhất của người làm KTQT. Trong kỷ nguyên số hóa, với việc sử dụng hệ thống Internet kết nối vạn vật và công nghệ đám mây để thu thập thông tin từ các ứng dụng và cơ sở dữ liệu khác nhau sau đó sử dụng trí tuệ nhân tạo sẽ cho ra các báo cáo nhanh chóng. Tự động hóa cũng được xem là một công nghệ đầy tiềm năng có thể được sử dụng trong KTQT để tự động thu hồi dữ liệu, giới thiệu các quyết định và chuẩn bị các báo cáo hoặc các bài thuyết trình. Công nghệ hiện tại cũng cho phép người dùng chọn thiết kế báo cáo với một vài cú click chuột. Hệ thống KTQT cũng có khả năng tạo ra các biểu đồ 3D cho các bài thuyết trình giúp các nhà quản trị nhìn rõ hơn các vấn đề trong báo cáo.

- Tác động đến công tác lưu trữ kế toán: Công nghệ đám mây giúp thông tin được lưu trữ với khối lượng lớn, không bị giới hạn. CMCN 4.0 cho phép KTQT có thể lưu trữ khối lượng lớn thông tin một cách hệ thống và khoa học. Công nghệ này có khả năng xử lý số lượng lớn dữ liệu (Big Data) và cũng để thực hiện cùng lúc nhiều nhiệm vụ để đạt được kết quả mong muốn.

Kiến nghị, đề xuất

Đối với các DN Việt Nam, dù KTQT truyền thống vẫn còn áp dụng phổ biến nhưng trong bối cảnh hiện nay, KTQT có thể “đi tắt đón đầu” và phát triển dựa trên nền tảng của CMCN 4.0 nhằm bắt kịp với đà phát triển và xu hướng của thế giới. Tuy nhiên, để có thể khai thác tối đa sức mạnh của KTQT trong bối cảnh CMCN 4.0, cần chú trọng một số vấn đề sau:

Về phía cơ quan quản lý

- Tiếp tục tuyên truyền, phổ biến kiến thức về hoạt động tài chính, kế toán trong nền kinh tế thị trường nói chung và ứng dụng KTQT nói riêng trong trong CMCN 4.0. Tăng cường sự nhận thức đầy đủ và có những biện pháp chủ động để hệ thống tài chính, kế toán vận hành có hiệu quả, hội tụ và hài hòa giữa các quốc gia, tranh thủ các lợi ích và hạn chế những tác động bất lợi từ CMCN 4.0...

- Khuyến khích thành lập các hội, tổ chức nghề nghiệp nghiên cứu và thúc đẩy ứng dụng KTQT. Ở các nước phát triển, hầu hết đều có những hội, viện chuyên nghiên cứu và đưa ra những quan điểm về việc phát triển KTQT. Các tổ chức này không những góp phần thay đổi nhận thức trong DN mà còn thúc đẩy để KTQT ứng dụng phổ biến tại DN, đồng thời, cập nhật những thay đổi xu hướng trong công tác KTQT, từ đó hỗ trợ cho hoạt động này tại DN rất nhiều…

Về phía các tổ chức nghề nghiệp

- Nâng cao vai trò của hội nghề nghiệp như: Hội Kế toán và Kiểm toán Việt Nam (VAA), Hội Kiểm toán viên hành nghề Việt Nam (VACPA), Chi hội Kế toán hành nghề Việt Nam (VICA)… Theo đó, các tổ chức nghề nghiệp cần thể hiện vai trò của mình qua việc trở thành cầu nối trong việc xây dựng và phát triển KTQT tại các DN thông qua các văn bản quy định, hướng dẫn, đồng thời trở thành kênh thông tin về ứng dụng các xu hướng KTQT trong CMCN 4.0 đối với DN.

- Tăng cường hợp tác với các tổ chức nghề nghiệp ở khu vực và thế giới để tăng cường sự hiểu biết và liên thông trình độ giữa các kế toán; Đồng thời, tiếp thu và góp phần đưa các xu hướng phát triển KTQT trong khu vực và trên thế giới vào ứng dụng phổ biến tại DN Việt Nam, (Nguyễn Ánh Hồng, 2018).

Về phía các doanh nghiệp

- Tiếp tục thay đổi tư duy về vai trò của công tác kế toán nói chung và KTQT nói riêng. Với 95% tổng số DN hiện nay có mô hình nhỏ và vừa hoặc siêu nhỏ, dường như các chủ DN chỉ quan tâm đến các vấn đề tức thời để đạt lợi nhuận và hoặc duy trì sự tồn tại. Do đó, các DN cần thay đổi tư duy lâu nay về vai trò của KTQT, thậm chí đây còn là yếu tố quyết định đến sự thành công của KTQT trong bối cảnh CMCN 4.0.

- Xây dựng bộ máy KTQT phù hợp với năng lực của DN mình và xu thế phát triển chung. Hiện nay, ở Việt Nam, có rất ít các DN chức bộ máy KTQT trong hoạt động của mình. Để phát huy tối đa hiệu quả của KTQT trong thời đại CMCN 4.0 cần phải có nguồn lực tài chính để đầu tư cho công nghệ. Bởi vậy, về lâu dài, các DN Việt Nam phải chấp nhận việc đầu tư cho hiện tại thì mới đủ khả năng cạnh tranh và tồn tại, phát triển trong tương lai xa.

- Phát triển đội ngũ kế toán có trình độ KTQT tốt. Hiện nay, do yếu về năng lực tài chính nên hầu hết các DN chưa quan tâm đến việc phát triển đội ngũ KTQT. Trong bối cảnh đó, cần kết hợp mô hình hỗn hợp giữa kế toán tài chính và KTQT thông qua việc tuyển dụng những nhân viên kế toán có trình độ chuyên môn và công nghệ thông tin tốt để cùng lúc thực hiện tốt hai nhiệm vụ trên.

Về phía người làm kế toán

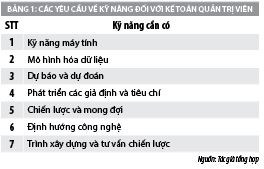

- Thay đổi tư duy trong hoạt động nghề nghiệp. Theo đó, công tác kế toán không đơn thuần là ghi chép sổ sách, tính toán chi phí, giá thành, lợi nhuận… hay đến cuối năm thực hiện quyết toán năm, lập báo cáo tài chính theo quy định nộp cho các cơ quan chức năng. Nghiên cứu của Murray (2018) cho thấy, KTQT viên ngày nay cần phải có khả năng “tạo ra giá trị kinh doanh từ số liệu”. KTQT hiện nay cần am hiểu về mục đích chiến lược của DN để tạo ra giá trị từ các dữ liệu và đóng vai trò như một nhà quản lý trong tổ chức, tiếp xúc với các nhà quản trị DN để cung cấp, tư vấn, tham mưu về chiến lược. Tuy nhiên, để làm được điều này, người làm công tác KTQT trong bối cảnh CMCN 4.0 cũng cần phải đảm bảo được trang bị những kỹ năng cơ bản sau:

- Không ngừng học tập, rèn luyện kỹ năng nghề nghiệp và công nghệ. KTQT phải trở thành công cụ hỗ trợ đắc lực cho nhà quản trị trong việc lập kế hoạch, kiểm soát, đánh giá và ra quyết định. Kế toán viên phải là người hiểu biết về công nghệ và sử dụng công nghệ cho công việc của mình. Nhân viên kế toán nói chung và nhân viên KTQT nói riêng cần chủ động cập nhật kịp thời và ứng dụng những tiến bộ công nghệ vào quá trình làm việc để tiết kiệm được thời gian và công sức. Ngoài kỹ năng nghiệp vụ, kỹ năng công nghệ thông tin, kỹ năng kỹ thuật số, kế toán viên cần trau dồi vốn ngoại ngữ, kỹ năng mềm để tăng khả năng thu nhận thông tin, trao đổi và làm việc trong bối cảnh toàn cầu hóa.

- Cập nhật và nâng cao kỹ năng mới xử lý thông tin KTQT. Người làm công tác KTQT cần “trực quan hóa” dữ liệu để cung cấp cho quản trị. KTQT có thể sử dụng bảng thông tin dữ liệu và đồ họa thông tin để tóm tắt bản chất câu chuyện và trình bày với nhà quản trị, thay thế cho việc truyền tải thông điệp thông qua các con số và bảng biểu. Trước đây, vai trò của KTQT là để cung cấp các bảng dữ liệu và tóm tắt năng suất kinh doanh của DN thông qua các dữ liệu này. Những người làm kế toán quản trị thường ít tiếp xúc với các lãnh đạo cấp cao và công việc chính của họ chỉ là tìm kiếm và truyền tải các số liệu, nhằm hỗ trợ những người khác phiên dịch và xử lý các số liệu này. Tuy nhiên, với sự phát triển của công nghệ số, các công cụ phân tích dữ liệu, dự báo và trực quan như bảng thông tin dữ liệu đã giúp xác định lại vai trò của KTQT trở nên chiến lược hơn và gắn kết như là một phần của bộ máy lãnh đạo...

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán sửa đổi 2015;

2. Nguyễn Ánh Hồng (2019) Tác động của Cách mạng công nghiệp 4.0 đến kế toán quản trị và những vấn đề đặt ra đối với Việt Nam, Tài liệu Hội thảo khoa học Quốc tế “Sử dụng dữ liệu và công nghệ trong kế toán quản trị - chìa khóa nâng cao hiệu quả hoạt động và giá trị doanh nghiệp”;

3. Lê Thị Oanh (2019), Cách mạng công nghiệp 4.0 và những tác động đến nghề kế toán viên, Tạp chí Tài chính;

4. Một số website: thuvienphapluat, vaa.net.vn, tapchitaichinh.vn…