Chênh lệch số liệu kiểm toán gây lộn xộn thị trường

Mùa công bố báo cáo kiểm toán 2019 tiếp tục ghi nhận nhiều trường hợp có sự chênh lệch lớn giữa số liệu lợi nhuận trên báo cáo tài chính tự lập và sau kiểm toán. Tình trạng này làm suy giảm niềm tin của nhà đầu tư vào tính minh bạch của doanh nghiệp, ảnh hưởng đến sự phát triển bền vững của thị trường.

Lãi giảm sâu, lãi thành lỗ sau kiểm toán

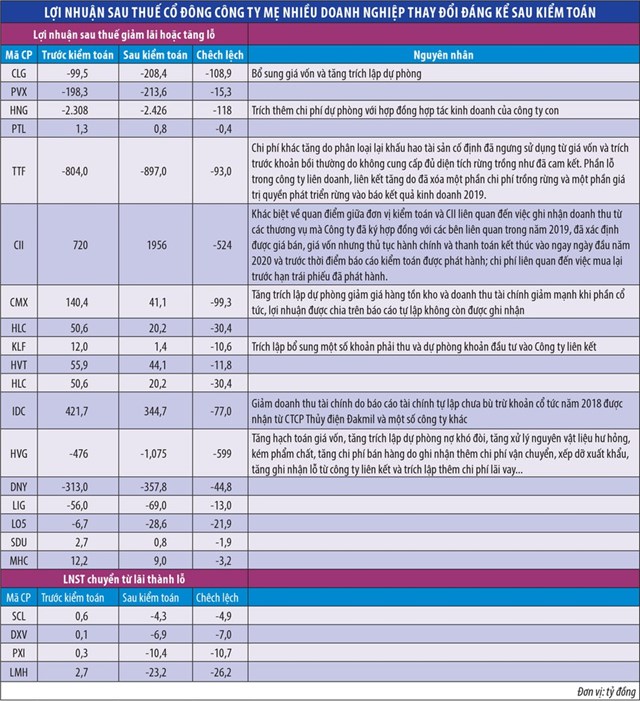

Báo cáo tài chính hợp nhất kiểm toán năm 2019 của CTCP Đầu tư hạ tầng kỹ thuật TP.HCM (CII) đã ghi nhận lợi nhuận sau thuế 522 tỷ đồng, giảm tới 550 tỷ đồng so với báo cáo tự lập.

Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ theo đó giảm 524 tỷ đồng, còn 195,8 tỷ đồng, tương đương giảm 72,8% sau kiểm toán.

Nguyên nhân của sự chênh lệch lớn này được CII giải trình là do “sự khác biệt về quan điểm giữa đơn vị kiểm toán và Công ty liên quan đến ghi nhận một số khoản doanh thu và chi phí”.

Để tránh bị đơn vị kiểm toán nêu ý kiến ngoại trừ, ảnh hưởng đến hoạt động của Công ty và cổ đông, CII đã chấp nhận điều chỉnh báo cáo tài chính theo ý kiến của kiểm toán. Được biết, đơn vị kiểm toán cho CII là Công ty TNHH Kiểm toán CPA Việt Nam.

Mức giảm lợi nhuận hơn 500 tỷ đồng khiến CII đã trở thành "quán quân" chêch lệch số liệu trước và sau kiểm toán trong mùa công bố báo cáo tài chính kiểm toán của các doanh nghiệp có niên độ tài chính kết thúc vào 31/12/2019.

Trước đó, CTCP Thủy sản Hùng Vương (HVG) gây chú ý khi công bố báo cáo tài chính kiểm toán hợp nhất cho niên độ tài chính 2018 - 2019 (kết thúc ngày 30/9/2019) với mức lỗ lên đến 1.075 tỷ đồng thuộc về Công ty mẹ, tăng 600 tỷ đồng so với báo cáo tự lập.

Cùng với CII, một số doanh nghiệp khác cũng có chênh lệch giá trị lớn về lợi nhuận trước và sau kiểm toán trong mùa báo cáo năm nay theo hướng bất lợi cho cổ đông như CTCP Đầu tư và phát triển nhà đất COTEC (CLG), CTCP Gỗ Trường Thành (TTF), CTCP Camimex Group (CMX), CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HNG)…

Trong số này, TTF và HNG vốn là những cái tên khá quen thuộc trong nhóm chênh lệch lớn số liệu trước và sau kiểm toán.

Dù sao thì hai doanh nghiệp này từ lâu đã kinh doanh khó khăn, thua lỗ và cổ đông có thể hy vọng việc tăng lỗ là do doanh nghiệp đẩy mạnh trích lập dự phòng, xử lý các tài sản kém chất lượng trong năm qua để bắt đầu lại tốt hơn trong năm nay, nhất là khi các doanh nghiệp này đều đã tìm được đối tác chiến lược tham gia tái cơ cấu.

Với CMX, tình hình có phần bi quan hơn khi lợi nhuận sau thuế từ 140,4 tỷ đồng trong báo cáo 2019 tự lập, (tăng 73,8% so với 2018) sau kiểm toán giảm xuống chỉ còn 77,8 tỷ đồng (thấp hơn 3,8% so với 2018). Trong đó, phần lợi nhuận sau thuế của cổ đông công ty mẹ giảm đến 71%, xuống còn 41,1 tỷ đồng.

Với CLG, lợi nhuận sau thuế trên báo cáo kiểm toán là âm 208 tỷ đồng, tăng mạnh so với con số âm 99 tỷ đồng trên báo cáo tự lập.

Ngoài thua lỗ, đơn vị kiểm toán của CLG còn đưa ý kiến ngoại trừ với hàng loạt khoản mục trên báo cáo tài chính như không thể xác định được tính đúng đắn của khoản mục trả trước cho người bán và phải trả người bán ngắn hạn.

Kiểm toán viên cũng nhấn mạnh việc CLG đang bị các ngân hàng phong tỏa tài khoản, công ty mẹ đang đàm phán để chuyển nhượng toàn bộ cổ phần tại Công ty. Một công ty con của CLG bị nghi ngờ về khả năng hoạt động liên tục và nhiều vấn đề khác...

Không quá lớn nếu xét về giá trị, nhưng sự chênh lệch số liệu trước và sau kiểm toán tại CTCP Sông Đà Cao Cường (SCL), CTCP Landmark Holding (LMH), CTCP Vincem Vật liệu xây dựng Đà Nẵng (DXV) và CTCP Xây dựng công nghiệp và dân dụng dầu khí (PXI) lại làm thay đổi hoàn toàn trạng thái kinh doanh, từ có lãi sang lỗ và điều này tác động đáng kể đến khả năng trụ lại trên sàn niêm yết của các doanh nghiệp này.

Cụ thể, SCL từ chỗ báo lãi sau thuế tự lập 609 triệu đồng nay thành lỗ hơn 4 tỷ đồng trong năm 2019. Với việc ghi nhận năm thứ ba liên tiếp thua lỗ, cổ phiếu SCL sẽ bị hủy niêm yết bắt buộc trên HNX.

Tại LMH, lợi nhuận sau thuế trên báo cáo kiểm toán hợp nhất 2019 là âm 27,4 tỷ đồng; trong đó, phần dành cho cổ đông công ty mẹ là âm 23,2 tỷ đồng. Trước đó, trên báo cáo tự lập, Công ty lãi 64 triệu đồng.

Báo cáo tài chính của LMH còn bị đơn vị kiểm toán là Công ty TNHH Kiểm toán và tư vấn Chuẩn Việt từ chối đưa ý kiến do đến thời điểm phát hành, đơn vị kiểm toán chưa nhận được thư xác nhận cho nhiều khoản mục như phải thu của khách hàng, trả trước cho người bán, phải thu về cho vay… với tổng số tiền hàng trăm tỷ đồng, nên không thể kiểm tra tính đúng đắn của các khoản mục. Với kết quả này, LMH sẽ bị hủy niêm yết bắt buộc chỉ sau hơn 1 năm niêm yết.

SXV và PXI cũng từ chỗ có lãi chuyển thành lỗ sau kiểm toán, tuy nhiên, tính cả 2019 mới có 2 năm thua lỗ nên hai công ty này vẫn còn cơ hội ở lại sàn niêm yết.

Tại CTCP Đầu tư hạ tầng và đô thị Dầu khí (PTL), lợi nhuận sau thuế bị điều chỉnh giảm nhưng vẫn đủ giúp Công ty thoát án hủy niêm yết bắt buộc sau khi đã thua lỗ trong hai năm trước đó. Tuy vậy, con số lợi nhuận mỏng, cơ cấu tài sản, nguồn vốn mất cân đối, chất lượng tài sản bị đặt dấu hỏi khi kiểm toán đưa hàng loạt ý kiến ngoại trừ.

PTL sẽ còn rất nhiều việc cần làm để lấy lại niềm tin của nhà đầu tư.

Số liệu chênh lệch lớn, ai hưởng lợi?

Vì sao tình trạng chênh lệch số liệu trước và sau kiểm toán luôn trở lại mỗi mùa báo cáo tài chính kiểm toán được công bố, thậm chí, có những doanh nghiệp liên tục phát sinh chênh lệch lớn trong nhiều năm?

Nguyên nhân liệu có chỉ xuất phát từ sai sót khách quan, nhất là khi đi cùng với số liệu chêch lệch là những biến động bất thường của thị giá cổ phiếu?

Với HVG, thị giá cổ phiếu từ dưới 3.000 đồng/cổ phiếu hồi trung tuần tháng 10/2019 đã liên tục tăng trần và chạm mức 9.000 đồng/cổ phiếu vào đầu tháng 12/2019, tương ứng mức tăng gần 3 lần, với thanh khoản tăng vọt sau 1,5 tháng.

Động lực quan trọng cho đợt tăng này của cổ phiếu HVG được đánh giá đến từ việc HVG đàm phán và ký kết hợp tác chiến lược với Tập đoàn Trường Hải (Thaco).

Theo đó, Thaco thông qua Công ty Nông nghiệp Thadi không chỉ rót vốn vào HVG, mà sẽ hỗ trợ về kỹ thuật, bán hàng, quản trị và đặc biệt là hỗ trợ tái cơ cấu tình hình tài chính.

Tuy vậy, cũng khá trùng hợp khi đợt tăng giá diễn ra ngay sau khi HVG công bố báo cáo tài chính tự lập quý IV/2019. Sau khi câu chuyện hợp tác ngã ngũ, HVG công bố báo cáo tài chính kiểm toán với lỗ tăng mạnh, thị giá cổ phiếu hiện đã giảm gần 40%.

Tại CMX, sau khi công bố báo cáo tài chính tự lập với lợi nhuận cả năm 2019 tăng mạnh, thị giá cổ phiếu đã tăng trần 7 phiên liên tiếp, với tổng mức tăng lên đến 58,6%. Sau nhịp tăng này, CMX đã chốt danh sách cổ đông để tăng vốn qua chào bán tỷ lệ 1:1 cho cổ đông.

Sau khi báo cáo kết quả 100% cổ phiếu được phân phối thành công, CMX đưa ra thị trường báo cáo kiểm toán 2019 với lợi nhuận sau thuế giảm mạnh so với số tự lập.

Báo cáo tài chính là một trong những tài liệu quan trọng làm căn cứ đánh giá về tình hình tài chính, kinh doanh của doanh nghiệp, làm căn cứ xác định giá trị cổ phiếu trước khi ra quyết định của nhà đầu tư.

Bởi vậy, không ngạc nhiên khi thị giá cổ phiếu luôn biến động theo các con số mà doanh nghiệp công bố.

Thông tin lãi giảm, tăng lỗ, hay chuyển từ lãi thành lỗ sẽ ảnh hưởng tiêu cực cho cổ đông cũng như thị giá cổ phiếu, nhưng tác động đến các nhà đầu tư sẽ không giống nhau. Những nhà đầu tư nhỏ lẻ, hạn chế khả năng tiếp cận thông tin bên trong doanh nghiệp, chỉ giao dịch theo thông tin công bố sẽ chịu ảnh hưởng nặng nề nhất.

Trong khi đó, với những nhà đầu tư có lợi thế tiếp cận thông tin, thị giá cổ phiếu và thanh khoản tăng nhờ con số lãi tích cực trên báo cáo tự lập có thể là cơ hội tốt để thoái vốn trước khi con số lợi nhuận thực tế được đưa ra thị trường.

Trong trường hợp ngược lại, doanh nghiệp báo giảm lỗ, tăng lãi hoặc từ lỗ thành lãi sau kiểm toán, cổ đông nhỏ lẻ cũng chịu thiệt thòi khi có thể bán cổ phiếu khi tin bất lợi công bố. Trong khi những nhà đầu tư thạo tin có thể tận dụng cơ hội giá rẻ để mua vào và hưởng lợi khi số liệu hậu kiểm toán lạc quan hơn.

Chậm trễ trong việc công bố báo cáo tài chính

Dưới góc nhìn của các chuyên gia trong lĩnh vực kế toán, kiểm toán, việc chênh lệch số liệu báo cáo tài chính trước và sau kiểm toán có thể do vô tình sai sót, nhưng cũng có thể do cố tình gian lận số liệu trên báo cáo tự lập.

Theo Phó tổng giám đốc một công ty kiểm toán thuộc nhóm Big4 cho biết, có hai vấn đề nổi cộm ở doanh nghiệp Việt Nam liên quan đến chất lượng thông tin tài chính do công ty tự lập và sau kiểm toán.

Thứ nhất, Ban lãnh đạo doanh nghiệp đã có các cam kết và kế hoạch lợi nhuận phải thực hiện, nên tìm đủ mọi cách, kể cả làm sai về kế toán để đạt được mục tiêu. Việc này liên quan đến gian lận và chế tài xử lý cao nhất là hình sự.

Thứ hai, do năng lực của đội ngũ kế toán trong doanh nghiệp hay do sự áp dụng máy móc quy định kế toán nhưng không theo đúng bản chất của giao dịch. Đây có thể là lỗi không cố ý.

“Hành lang pháp lý về kế toán, kiểm toán tại Việt Nam còn nhiều kẽ hở. Dù trách nhiệm lập và trình bày báo cáo tài chính theo quy định hiện thuộc về doanh nghiệp, nhưng lại chưa có chế tài xử phạt khi có sai sót trong báo cáo tài chính tự lập, thậm chí là sai sót trọng yếu”, vị chuyên gia nhìn nhận về nguyên nhân sâu xa của tình trạng chênh lệch số liệu báo cáo tài chính tái diễn trong mỗi mùa công bố báo cáo kiểm toán.

Trên sàn niêm yết, các doanh nghiệp chậm trễ trong việc công bố báo cáo tài chính có thể bị nhắc nhở, xử phạt, thậm chí bị hủy niêm yết, nhưng với trường hợp chênh lệch về số liệu trong báo cáo tự lập so với kiểm toán, Ủy ban Chứng khoán Nhà nước cũng như các sở giao dịch chứng khoán chỉ yêu cầu doanh nghiệp giải trình. Trong đó, không ít giải trình chỉ mang tính chất “cho có”.

Điều này có thể dẫn đến hệ lụy nguy hiểm là tâm lý nhờn luật của doanh nghiệp, lợi dụng để công bố thông tin tốt nhằm các mục đích thoái vốn, tăng vốn... trước khi được kiểm toán điều chỉnh lại. Và thực tế, có những doanh nghiệp thường xuyên có sự điều chỉnh số liệu sau kiểm toán.

Tình trạng này gây ra sự lộn xộn trên thị trường chứng khoán và nếu không sớm được khắc phục, xử lý sẽ làm mất niềm tin của nhà đầu tư vào tính minh bạch của doanh nghiệp, ảnh hưởng đến sự phát triển bền vững của thị trường.

Để giảm thiểu sai sót trên báo cáo tài chính của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam, vị phó tổng giám đốc công ty kiểm toán cho rằng, cần có chế tài xử phạt tài chính đối với các lãnh đạo có vai trò và trách nhiệm để các sai sót kế toán trọng yếu tồn tại, đặc biệt là giám đốc điều hành, giám đốc tài chính và các thành viên của ủy ban kiểm toán do không thực hiện đúng chức năng, nhiệm vụ.

Với sai sót được xác định là do gian lận (tức là cố ý) để phản ánh sai bản chất kế toán của nghiệp vụ, cần có chế tài bổ sung về cấm thực hiện quyền lãnh đạo công tác quản lý kế toán hoặc thực hiện các thủ tục hình sự với những cá nhân có trách nhiệm liên quan.

Ngoài ra, vị chuyên gia cũng đề xuất, các thông tin tài chính của doanh nghiệp niêm yết khi công bố ra công chúng (ngay cả trước khi việc kiểm toán kết thúc) phải có sự đồng thuận của kiểm toán viên.

Điều 9.16 trong Quy định với các công ty niêm yết trên Sở Giao dịch chứng khoán Maylaysia quy định, công ty niêm yết phải đảm bảo các công bố chính xác, rõ ràng, thống nhất và chứa các thông tin hữu ích đối với nhà đầu tư để họ ra quyết định đầu tư.

Một thông cáo báo chí của Ủy ban Chứng khoán Malaysia gửi tới thị trường đã công bố quyết định xử phạt 2 doanh nghiệp niêm yết trên thị trường chứng khoán nước này.

Trường hợp thứ nhất, Công ty CM công bố lợi nhuận trước kiểm toán đạt 13 triệu RM, tuy nhiên báo cáo tài chính năm sau kiểm toán lại lỗ 196 triệu USD cho năm tài chính kết thúc 31/3/2005. Họ giải trình lý do ước lượng sai số liệu tác động từ một vụ cháy đối với hoạt động sản xuất - kinh doanh của Công ty trong kỳ.

Dù không có bằng chứng cho thấy các giám đốc có trách nhiệm của Công ty cố tình phê chuẩn số liệu do Ủy ban Kiểm toán Công ty soát xét và đưa lên dù đã được cảnh báo về tính không chắc chắn của các số liệu trên, công ty này vẫn bị khiển trách công khai toàn thị trường. Các lãnh đạo doanh nghiệp ngoài bị khiển trách công khai còn bị phạt như sau: Tổng giám đốc và Giám đốc tài chính, những người chịu trách nhiệm về quản lý tài chính của Công ty bị phạt 100.000 RM mỗi người (tương đương 540 triệu đồng, tính theo tỷ giá hiện tại). Mỗi thành viên của Ủy ban Kiểm toán Công ty bị phạt 25.000 RM.

Trường hợp chênh lệch số liệu do áp dụng sai quy định kế toán cũng bị phạt nặng. Công ty AP công bố lỗ 5 triệu RM, sau kiểm toán, số lỗ tăng lên 21 triệu RM cho năm tài chính kết thúc vào 30/6/2007.

Dù không tìm thấy bằng chứng về việc Giám đốc Công ty đã ký báo cáo tài chính trong khi đã được cung cấp báo cáo rằng có sự không chắc chắn trong số liệu do có những cách hiểu khác nhau về chuẩn mực và quy định kế toán, Công ty này vẫn bị khiển trách toàn thị trường, từng cá nhân lãnh đạo công ty bị khiển trách toàn thị trường còn ông Tổng giám đốc bị phạt 50.000 RM, ông giám đốc tài chính bị phạt 25.000 RM.

Tại Hồng Kông, để hạn chế tình trạng lộn xộn đã áp dụng quy định, kể từ năm 2016, các công ty niêm yết cần có sự chấp thuận từ kiểm toán khi công bố thông tin tài chính trước kiểm toán. Họ gắn chặt trách nhiệm của Ban lãnh đạo doanh nghiệp và công ty kiểm toán, cũng như không cho phép các khác biệt lớn ở những báo cáo này, nếu có, có thể coi là cố tình gian lận và bị xử phạt nặng, thậm chí bỏ tù.

Ủy ban Chứng khoán Anh yêu cầu việc công bố thông tin trước kiểm toán phải có sự đồng thuận từ kiểm toán viên, đồng thời còn yêu cầu phải có sự nhất quán với báo cáo tài chính bán niên, báo cáo tài chính phải được công bố càng sớm càng tốt ngay sau khi nó được trình lên hội đồng quản trị, để tránh nội gián thông tin.

Luật niêm yết của Anh cũng cho phép Ủy ban Chứng khoán Nhà nước được rà soát trước các số liệu báo cáo của công ty niêm yết trong những trường hợp cần thiết trước khi được công bố ra công chúng để tránh gây hiểu nhầm với nhà đầu tư và có tác động đến giá cổ phiếu.