Đánh giá của kế toán về ý định vận dụng, phân tích mối quan hệ chi phí, khối lượng và lợi nhuận trong doanh nghiệp sản xuất

Phân tích chi phí - khối lượng - lợi nhuận là công cụ quản trị không thể thiếu và luôn tồn tại trong việc cung cấp thông tin phục vụ các nhà quản trị khi đưa ra các quyết định sản xuất, kinh doanh. Bài viết thực hiện mô tả đánh giá của kế toán đối về ý định vận dụng phân tích chi phí - khối lượng - lợi nhuận tại doanh nghiệp sản xuất trên cơ sở 128 phiếu khảo sát thu về. Kết quả nghiên cứu cho thấy, việc kế toán đánh giá phân tích mối quan hệ chi phí – khối lượng – lợi nhuận là cần thiết và phù hợp với các doanh nghiệp sản xuất. Kết quả này có ý nghĩa đóng góp quan trọng về học thuật và giải pháp trong hoạt động thực tiễn của doanh nghiệp Việt Nam hiện nay.

Đặt vấn đề

Phân tích chi phí - khối lượng - lợi nhuận (CVP) là phân tích về chi phí, phân tích khối lượng sản xuất và tiêu thụ, phân tích về giá bán ảnh hưởng đến lợi nhuận của doanh nghiệp (DN). Từ ý nghĩa này cho thấy, việc phân tích CVP đóng vai trò quan trọng đối với hoạt động sản xuất kinh doanh của các DN. Kế toán phân tích CVP giúp cung cấp thông tin kịp thời cho nhà quản trị nghiên cứu đưa ra các quyết định kinh doanh đúng đắn.

Phân tích CVP trải qua từng giai đoạn phát triển và được nghiên cứu dưới nhiều quan điểm khác nhau. Nghiên cứu của Ismail & Louderback (1979) và Liao (1975) cho thấy, sự phát triển của mô hình phân tích mối quan hệ CVP ngẫu nhiên, mang tính mô phỏng và có tính xác suất. Theo James A. Yunker và Penelope J. Yunker (1982), phân tích CVP được xem như công cụ cung cấp thông tin cho việc ra quyết định kinh doanh, trọng tâm là hướng đến tương lai. Theo tác giả, lợi nhuận bị ảnh hưởng bởi 5 yếu tố: Giá bán, sản lượng bán hàng, sản lượng cung cấp, chi phí biến đổi đơn vị sản phẩm và chi phí cố định nên giá trị trong tương lai. 5 yếu tố này sẽ quyết định giá trị tương lai của lợi nhuận. Nhìn chung, các nghiên cứu trên thế giới tập trung vào các chỉ tiêu hay nội dung của phân tích CVP trong các DN.

Các nghiên cứu trong nước thường chỉ nghiên cứu riêng biệt từng chỉ tiêu chi phí, giá bán hay lợi nhuận. Trong nghiên cứu này, tác giả làm rõ về tính hữu ích của phân tích mối quan hệ CVP và nhân tố ảnh hưởng đến vận dụng phân tích này trong các DN chế biến thức ăn chăn nuôi vừa và nhỏ, sử dụng phân tích định lượng theo mô hình chấp nhận công nghệ (TAM).

Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

Các nghiên cứu trước đây sử dụng khá nhiều nền tảng lý thuyết và mô hình khác nhau để nghiên cứu về nhân tố tác động đến hành vi của con người.

Nghiên cứu nhân tố ảnh hưởng đến vận dụng phân tích mối quan hệ CVP phù hợp với xu hướng sau này. Mô hình được sử dụng phổ biến là mô hình TAM. Mô hình này được phát triển từ mô hình hành động hợp lý và hành vi dự định bởi David (1989) làm rõ các nhân tố tác động đến sự chấp nhận công nghệ mới của người sử dụng, giải thích hành vi của người sử dụng thông qua đánh giá tác động của thông tin đến người sử dụng dưới giác độ sự tin tưởng, thái độ, tính hữu ích và ý định.

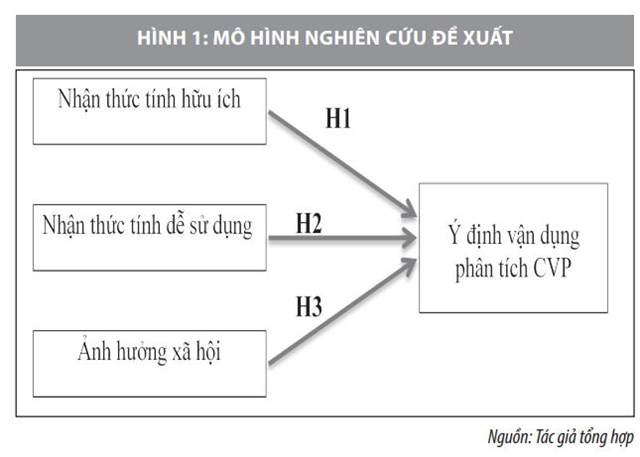

Mô hình nghiên cứu

Mô hình nghiên cứu được tác giả đề xuất theo Hình 1 với các giả thuyết cụ thể sau:

Giả thuyết 1 (H1): Nhận thức tính hữu ích của phân tích CVP sẽ có ảnh hưởng tích cực đến ý định vận dụng phân tích CVP.

Giả thuyết 2 (H2): Nhận thức tính dễ sử dụng của phân tích CVP sẽ có ảnh hưởng tích cực đến ý định vận dụng phân tích CVP.

Giả thuyết 3 (H3): Ảnh hưởng xã hội ủng hộ việc vận dụng phân tích CVP sẽ có ảnh hưởng tích cực đến ý định vận dụng phân tích CVP.

Từ mô hình nghiên cứu đề xuất, có thể đưa ra các thước đo cụ thể như sau:

- Nhận thức về tính hữu ích: Được đo lường bằng 5 thang đo sau: Thu thập thông tin nhanh chóng, kịp thời; Tăng hiệu quả công việc; Tính toán chi phí tiết kiệm và xác định giá bán hợp lý; Cần thiết và phù hợp với DN; Hữu ích trong việc cung cấp thông tin cho việc ra quyết định.

- Nhận thức về tính dễ sử dụng: Được đo lường bằng 4 thang đo sau: Tìm hiểu phân tích CVP không khó khăn; Nội dung phân tích CVP dễ dàng, dễ hiểu; Dễ dàng thực hiện phân tích CVP; Dễ dàng vận dụng phân tích CVP.

- Ảnh hưởng xã hội: Được đo lường bằng 3 thang đo sau: Yêu cầu của nhà quản trị về cung cấp thông tin; Bạn bè kế toán thân thiết vận dụng để cung cấp thông tin; Các kế toán trưởng giàu kinh nghiệm khuyên dùng.

- Ý định vận dụng phân tích CVP: Được đo lường bằng 4 thang đo sau: Dự định phân tích CVP thường xuyên; Dự định vận dụng phân tích CVP để cung cấp thông tin; Phân tích CVP là hữu ích nên sẽ vận dụng; Phân tích CVP là dễ dùng nên sẽ vận dụng.

Phương pháp nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu phân tích định lượng nhằm đánh giá về thực trạng vận dụng phân tích CVP của kế toán trong các DN sản xuất. Cùng với đó, tác giả thực hiện điều tra, khảo sát bằng bảng hỏi phát trực tiếp đến các kế toán (kế toán trưởng và kế toán viên. Bảng hỏi được chia thành 5 phần chính như: Nhận thức về tính hữu ích của phân tích CVP; Nhận thức về tính dễ sử dụng của phân tích CVP; Ảnh hưởng xã hội; Ý định vận dụng phân tích CVP; Thông tin người trả lời. Bảng hỏi được xây dựng theo thang đo Likert 5 điểm từ bậc 1- Rất không đồng ý đến bậc 5 – Rất đồng ý.

Các giai đoạn được thực hiện theo các bước sau:

Bước 1: Khảo sát thử gửi đến 10 kế toán về mức độ hợp lệ, dễ hiểu của các câu hỏi. Chỉnh sửa theo góp ý nhận được để hoàn thiện phiếu khảo sát.

Bước 2: Gửi phiếu khảo sát chính thức cho các kế toán các DN sản xuất bằng bản cứng hoặc Google Drive.

Bước 3: Thu thập, làm sạch dữ liệu: Tổng số phiếu gửi đi là 150 phiếu, số phiếu thu về hợp lệ là 128 phiếu. Số mẫu này lớn hơn quy mô mẫu tối thiểu (số biến quan sát là 21 nên quy mô mẫu tối thiểu là 105 đơn vị khảo sát), thỏa mãn điều kiện nghiên cứu. Sau đó kiểm tra làm sạch dữ liệu.

Bước 4: Phân tích dữ liệu trên phần mềm SPSS 20, sử dụng bảng thống kê để mô tả hiện trạng đánh giá của kế toán về ý định vận dụng phân tích mối quan hệ CVP.

Kết quả nghiên cứu

Mô tả mẫu nghiên cứu: Trong tổng số 150 phiếu khảo sát được gửi tới các kế toán (bao gồm cả kế toán trưởng và kế toán viên của 70 DN), tác giả thu về 128 phiếu hợp lệ. Sau khi loại các phiếu không hợp lệ, còn lại 120 phiếu để đưa vào chạy kiểm định, trong đó tỷ lệ kế toán nữ trả lời chiếm 87,5%, nam chiếm 12,5%; độ tuổi từ 25 đến 35 tuổi chiếm tỷ lệ cao nhất là 66,7%, tiến đến là độ tuổi 35-50 chiếm 19,2%.

Kinh nghiệm 5 năm trở lên chiếm tỷ trọng cao nhất là 51,7%, kinh nghiệm từ 1-5 năm chiếm 38,3%, kinh nghiệm dưới 1 năm không đáng kể chỉ 9,2%. Độ tuổi phổ biến của kế toán trong các DN vừa và nhỏ được khảo sát là từ 25 - 35 tuổi chiếm 66,7%, còn lại phân bố đều cho độ tuổi dưới 25 và từ 35-50 tuổi. Trình độ của các kế toán chủ yếu là tốt nghiệp đại học (chiếm 77,5%), tốt nghiệp cao đẳng chỉ chiếm 18,3% và trên đại học là 4,2%. Chuyên ngành đào tạo kế toán, kiểm toán chiếm tỷ lệ rất cao là 77,5%, còn lại là chuyên ngành tài chính 10% và chuyên ngành khác chiếm 12,5%.

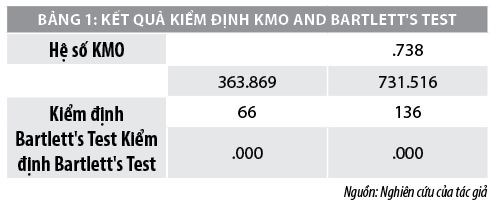

Kết quả kiểm định KMO và Barlett: Tác giả sử dụng 16 biến quan sát để đo lường 3 nhân tố ảnh hưởng đến ý định vận dụng phân tích CVP của kế toán tại các DN vừa và nhỏ. Từ đó, thu được kết quả kiểm định KMO và Barlett tại Bảng 1.

Hệ số KMO = 0,738 > 0,05 chứng tỏ nghiên cứu có đủ biến quan sát để cấu thành một nhân tố. Mức ý nghĩa Sig = 0,000 < 0,05 cho thấy, kiểm định Balett có ý nghĩa thống kê và các biến quan sát đều có mối tương quan với nhau.

Hiện trạng đánh giá của kế toán về ý định vận dụng phân tích mối quan hệ CVP: Nhóm nhân tố ảnh hưởng đến ý định vận dụng phân tích CVP gồm: Nhận thức tính hữu ích gồm 5 biến quan sát; Nhân tố nhận thức tính dễ sử dụng gồm 4 biến; Nhân tố ảnh hưởng môi trường còn 2 biến. Tuy nhiên, để khẳng định chắc chắn các biến quan sát trên có đủ sự gắn kết, bài viết phân tích, đánh giá độ tin cậy của các biến như sau:

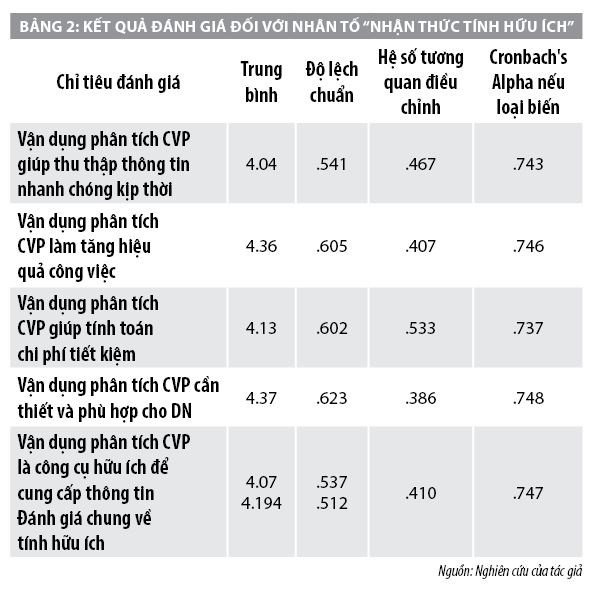

- Đánh giá của kế toán đối với “nhận thức tính hữu ích”: Kết quả phân tích cho thấy, hệ số Cronbach's Alpha đều lớn hơn 0,70, các hệ số tương quan đều lớn hơn 0,3 (Nunnally & Burnstein, 1994). Bảng 3 cho thấy, hệ số Cronbach’s Alpha tương quan điều chỉnh gồm 5 biến quan sát đều lớn hơn 0,3, chứng tỏ các biến này đạt tính nhất quán nội tại.

Điểm trung bình chung đánh giá về “nhận thức tính hữu ích” của kế toán là 4.194 với độ lệch chuẩn là 0,512. Trong đó, thang đo được đánh giá cao nhất là “vận dụng phân tích CVP cần thiết và phù hợp cho DN” (giá trị trung bình = 4,37, độ lệch chuẩn = 0.623) và đánh giá thấp nhất là “vận dụng phân tích CVP là công cụ hưu ích để cung cấp thông tin” (giá trị trung bình = 4,07, độ lệch chuẩn = 0.537).

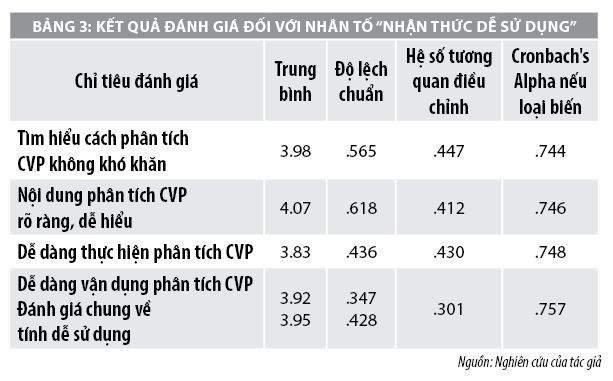

- Đánh giá của kế toán đối với “nhận thức tính dễ sử dụng”: Nhân tố “nhận thức tính dễ sử dụng” được đo lường bằng 4 thang đo. Kết quả kiểm định cho thấy, hệ số Cronbach’s Alpha đều lớn hơn 0,70, các hệ số tương quan điều chỉnh đều lớn hơn 0,3, chứng tỏ các biến quan sát này có đủ độ tin cậy để trở thành biến độc lập trong phân tích hồi quy.

Điểm trung bình chung đánh giá về “nhận thức tính dễ sử dụng” của kế toán là 3,95 với độ lệch chuẩn là 0,428. Trong đó, thang đo được đánh giá cao nhất là “nội dung phân tích CVP rõ ràng, dễ hiểu” (giá trị trung bình = 4,07, độ lệch chuẩn = 0.618) và đánh giá thấp nhất là “dễ dàng thực hiện phân tích CVP” (giá trị trung bình = 3.83, độ lệch chuẩn = 0. 436).

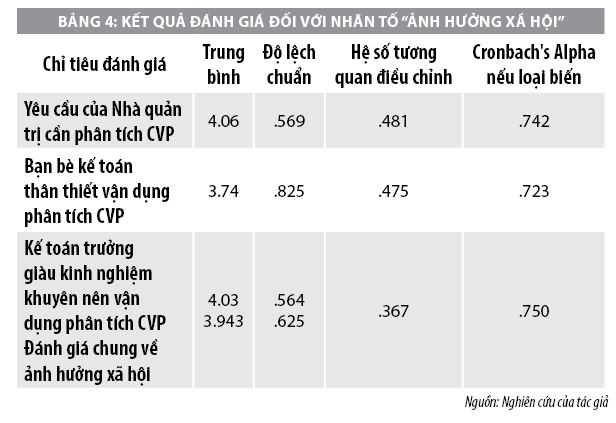

Đánh giá của kế toán đối với “Ảnh hưởng xã hội”: Nhân tố “ảnh hưởng xã hội” được đo lường bằng 3 thang đo. Kết quả kiểm định cho thấy, hệ số Cronbach’s Alpha đều lớn hơn 0,70, các hệ số tương quan điều chỉnh đều lớn hơn 0,3, chứng tỏ các biến này đạt tính nhất quán nội tại.

Điểm trung bình chung đánh giá về “ảnh hưởng xã hội” của kế toán là 3.943 với độ lệch chuẩn là 0,625. Trong đó, thang đo được đánh giá cao nhất là “yêu cầu của nhà quản trị cần phân tích CVP” (giá trị trung bình = 4.06, độ lệch chuẩn = 0.569) và đánh giá thấp nhất là “bạn bè kế toán thân thiết vận dụng phân tích CVP” (giá trị trung bình = 3.74, độ lệch chuẩn = 0.825).

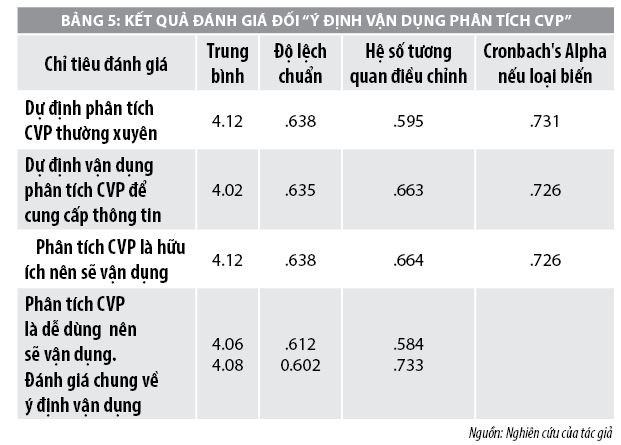

- Đánh giá của kế toán đối với “ý định vận dụng phân tích CVP”: Nhân tố “ý định vận dụng” được đo lường bằng 4 biến quan sát. Kết quả kiểm định cho thấy, hệ số Cronbach’s Alpha đều lớn hơn 0,70, các hệ số tương quan điều chỉnh đều lớn hơn 0,3, chứng tỏ các biến này đạt tính nhất quán nội tại.

Điểm trung bình chung đánh giá về “ý định vận dụng phân tích CVP "của kế toán là 4,08 với độ lệch chuẩn là 0,602. Trong đó, thang đo được đánh giá cao nhất là “dự định phân tích CVP thường xuyên” và “phân tích CVP là hữu ích nên sẽ vận dụng” (giá trị trung bình = 4.12, độ lệch chuẩn = 0.638) và đánh giá thấp nhất là “dự định vận dụng phân tích CVP để cung cấp thông tin” (giá trị trung bình = 4.02, độ lệch chuẩn = 0.635).

Kết luận

Kết quả đánh giá cho thấy, phần lớn kế toán cho rằng, vận dụng phân tích mối quan hệ CVP là cần thiết và phù hợp với việc hỗ trợ nhà quản trị ra các quyết định kinh doanh. Kế toán nhận thấy rằng, phân tích CVP là rõ ràng, dễ hiểu, do vậy có thể vận dụng để cung cấp thông tin cho nhà quản trị. Việc kế toán thực hiện phân tích CVP chủ yếu là do yêu cầu từ phía nhà quản trị nhằm mục đích cung cấp thông tin tài chính và phi tài chính, thông tin hữu ích, kịp thời phục vụ cho việc ra quyết định kinh doanh. Kết quả phân tích thống kê cho thấy, kế toán có dự định phân tích CVP thường xuyên và vận dụng phân tích này vào công việc, giúp công việc của kế toán hiệu quả hơn, cung cấp thông tin cho nhà quản trị kịp thời hơn.

Tài liệu tham khảo:

Adar, Z., Barnea, A., & Lev, B. (1977), “A comprehensive cost – volume - profit analysis under uncertainty”, Accounting Review(January), p. 137–149;

Aurora, M. N. (2009), “Cost and Management Accounting: Theory, Problems and Solutions”, Delhi: Himalaya Publishing House;

Davis, Fred D. (1989), “Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology”, MIS Quarterly, Vol. 13 Issue 3, p318, 23p;

Flora Guidry; James O. Horrigan; Cathy Craycraft (1998), “The CVP Analysis: A new look”, Journal of Managerial Issues, Vol X Number 1 Spring 1998: 74-85;

Hillard, J. E., & Leitch, R. A. (1975), “Cost-volume-profit analysis under uncertainty: A long normal approach”, The Accounting Review (January), tr. 69–80.