Kế toán quản trị chi phí môi trường tại các doanh nghiệp sản xuất tại Thanh Hóa

Chi phí môi trường là một khoản mục thuộc chi phí sản xuất kinh doanh phát sinh tại doanh nghiệp liên quan đến hoạt động xử lý, ngăn ngừa và bảo vệ môi trường.

Kế toán quản trị chi phí môi trường giúp doanh nghiệp kiểm soát và tiết kiệm chi phí, nâng cao khả năng cạnh tranh và tăng lợi thế cho doanh nghiệp. Khảo sát 10 doanh nghiệp sản xuất thuộc các ngành nghề khác nhau trên địa bàn tỉnh Thanh Hoá nhằm đánh giá thực trạng kế toán quản trị chi phí môi trường, từ đó tác giả đề xuất một số giải pháp góp phần hoàn thiện kế toán quản trị chi phí môi trường tại các doanh nghiệp này.

1. Đặt vấn đề

Phát triển bền vững đòi hỏi mỗi doanh nghiệp (DN) sản xuất ngoài thực hiện mục tiêu lợi nhuận, còn phải cân bằng lợi ích cộng đồng, lợi ích môi trường và lợi ích xã hội. Với vai trò là công cụ quản lý, kế toán cần phải thay đổi và thích ứng để đáp ứng yêu cầu này. Thực tiễn cho thấy, trong các nghiệp vụ của kế toán quản trị (KTQT) chi phí môi trường (CPMT) rất nhiều khoản mục bị ẩn, hoặc bị bỏ qua không được tính vào chi phí nội bộ của đơn vị kế toán. Do đó, nhận diện, ghi chép đầy đủ, xác thực thông tin về kế toán môi trường, đặc biệt là các khoản CPMT là vấn đề đặt ra đối với các DN sản xuất hiện nay nói chung và các DN sản xuất trên địa bàn tỉnh Thanh Hóa nói riêng.

2. Cơ sở lý thuyết

Kế toán môi trường trong DN là một bộ phận của kế toán liên quan đến các vấn đề môi trường và không thể tách rời khỏi kế toán tài chính và KTQT, đó là hệ thống thông tin cho phép thu thập và phân tích dữ liệu, kiểm tra, đánh giá hiệu quả hoạt động, ra quyết định và quy trách nhiệm cho các nhà quản lý đối với các chi phí và rủi ro môi trường. Nghiên cứu của Lawrence & Cerf (1995) đã phân tích kế toán môi trường theo 2 khía cạnh: Quản trị chi phí và Báo cáo tài chính (BCTC). Qua đó cho thấy, sự khác biệt giữa 2 khía cạnh là quản trị chi phí tập trung vào việc sử dụng thông tin nội bộ và kiểm soát CPMT; còn BCTC môi trường nhấn mạnh đến việc công bố thông tin về môi trường cho các đối tượng bên ngoài DN.

KTQT CPMT tập trung vào việc thu thập, xử lý và cung cấp thông tin về CPMT trong DN, phục vụ cho nhu cầu ra quyết định kinh doanh; đồng thời, hướng tới việc thực hiện trách nhiệm đối với xã hội trong việc quản lý và sử dụng hiệu quả các nguồn lực tự nhiên, bảo vệ môi trường, đảm bảo cho quá trình phát triển bền vững. Thông tin do KTQT CPMT giúp DN tránh được các chi phí không hợp lý, từ đó, giúp DN tiết kiệm chi phí, cải thiện và giảm thiểu rủi ro môi trường, tăng khả năng cạnh tranh (Ngô Thị Hoài Nam, 2017).

3. Phương pháp nghiên cứu

Thông qua cơ sở lý luận về kế toán CPMT, tác giả bài viết xây dựng bảng hỏi đánh giá thực trạng kế toán CPMT tại các DN sản xuất trên địa bàn tỉnh Thanh Hóa. Bảng hỏi được sử dụng để khảo sát 12 DN sản xuất trên địa bàn thuộc các lĩnh vực (như chế biến thủy sản, sản xuất xi măng, sản xuất bia rượu nước giải khát, sản xuất phân bón, thuốc trừ sâu, sản xuất giấy…). Kết quả khảo sát thu được là cơ sở để tác giả tiến hành đánh giá thực trạng và đề xuất giải pháp hoàn thiện KTQT CPMT tại các DN sản xuất trên địa bàn tỉnh Thanh Hoá.

4. Kết quả nghiên cứu

4.1. Thống kê về mẫu nghiên cứu

Nghiên cứu thực hiện khảo sát và thống kê bằng Bảng hỏi đối với 12 DN sản xuất (với quy mô, 66,7% là DN nhỏ và vừa, 33,3 % là DN lớn) thuộc ngành nghề khác nhau trên địa bàn tỉnh Thanh Hóa.

4.2. Thực trạng triển khai kế toán quản trị chi phí môi trường tại các doanh nghiệp

- Về nhận diện chi phí: 100% DN sản xuất trên địa bàn tỉnh Thanh Hóa đã nhận diện chi phí xử lý chất thải. Điển hình như: Công ty Cổ phần Bia Thanh Hóa, chi phí xử lý chất thải, chi phí khấu hao hệ thống xử lý nước thải có tỷ trọng cao trong đơn vị kế toán. Riêng đối với các khoản chi phí phòng ngừa phát sinh chất thải, chi phí nghiên cứu và phát triển (như chi phí đầu tư lắp đặt công nghệ sạch, sử dụng nhiên liệu thân thiện, chi phí tập huấn nâng cao ý thức, chi phí hoạt động tư vấn môi trường…) cho thấy, chỉ có 40% DN đã tiến hành khảo sát và ghi nhận.

- Ghi nhận chi phí vật liệu và chi phí chế biến của đầu ra phi sản phẩm: 100% DN sản xuất được khảo sát chưa nhận diện và ghi nhận chi phí vật liệu và chi phí chế biến của đầu ra phi sản phẩm. Thực tế tại DN, các khoản chi phí này đã bị đưa vào trong chi phí sản xuất chung.

- Về phân loại CPMT: 100% các DN sản xuất phân loại chi phí theo chức năng, kết hợp với phân loại chi phí theo mục đích và công dụng của chi phí. Khảo sát cho thấy, đa phần các DN chưa thực hiện phân loại chi phí theo mức độ hoạt động.

- Về xây dựng định mức và lập dự toán CPMT: Tại các DN sản xuất trên địa bàn tỉnh Thanh Hóa, CPMT không được lập định mức và dự toán riêng. Một số DN đã bổ sung phần định mức chi phí xử lý chất thải trong định mức kinh tế - kỹ thuật của công nghệ xử lý nước thải. Định mức chi phí này được công ty sử dụng để kiểm soát quá trình vận hành của hệ thống và kiểm soát chi phí xử lý chất thải.

- Kế toán CPMT: Theo khảo sát, 100% các DN đã áp dụng phương pháp xác định chi phí theo quá trình sản xuất. CPMT thường được DN tập hợp vào tài khoản chi phí sản xuất chung, hoặc chi phí quản lý DN và được chi tiết theo yêu cầu quản lý tại từng đơn vị. Cụ thể, tại Công ty Cổ phần Bia Thanh Hóa, chi phí khấu hao hệ thống xử lý chất thải được theo dõi trên Tài khoản 62742 - chi phí khấu hao tài sản cố định hệ thống xử lý chất thải; hay tại Công ty Cổ phần Xuất nhập khẩu Thủy sản Thanh Hóa chi phí bảo vệ môi trường thường xuyên như chi phí đánh giá tác động môi trường định kỳ được theo dõi trên các Tài khoản 6427, Tài khoản 6428.

- Phân tích và cung cấp thông tin CPMT: Các DN sản xuất trên địa bàn Thanh Hóa đã thực hiện phân tích chi phí thực theo 2 nội dung cụ thể, đó là phân tích biến động chi phí để kiểm soát chi phí và phân tích thông tin chi phí phục vụ cho việc ra quyết định. Tuy nhiên, đối với phân tích CPMT phục vụ cho quyết định kinh doanh thì chưa được các DN thực hiện do CPMT chưa được tập hợp và xây dựng dự toán riêng.

5. Giải pháp hoàn thiện kế toán chi phí môi trường

- Hoàn thiện nhận diện CPMT: Bên cạnh các khoản mục chi phí đã được nhận diện, các DN sản xuất cần nhận diện và ghi nhận khoản chi phí vật liệu, chi phí chế biến trong chất thải.

- Chi phí vật liệu của chất thải là giá trị của số nguyên vật liệu đưa vào quá trình sản xuất, nhưng không trở thành thành phẩm và bị loại ra dưới dạng chất thải rắn, nước thải, hoặc khí thải.

- Chi phí chế biến của chất thải là chi phí tiền lương, tiền công và các khoản trích theo lương của công nhân trực tiếp sản xuất tại các phân xưởng chế biến dầu, khí đã kết tinh trong đầu ra là chất thải.

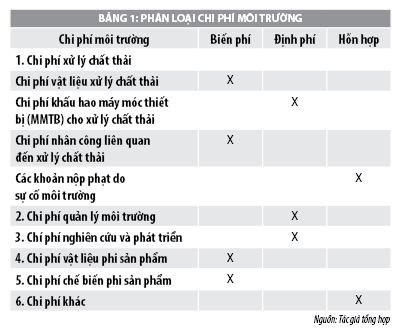

Hoàn thiện phân loại CPMT: Bài viết đề xuất phương pháp phân loại CPMT theo dòng vật liệu, vì cơ sở phát sinh CPMT chính là các hoạt động sử dụng tài nguyên (vật liệu, năng lượng) của DN. Bên cạnh đó, DN có thể kết hợp phân loại chi phí theo mức độ hoạt động, trong đó các khoản mục CPMT được phân loại thành biến phí và định phí như sau:

- Hoàn thiện xây dựng định mức và lập dự toán: CPMT trong DN gồm nhiều loại, trong đó có những chi phí rất khó đo lường, do vậy định mức chi phí hiện hành thường chỉ xây dựng được cho chi phí xử lý chất thải.

- Định mức lượng chi phí xử lý chất thải được xác định theo công thức sau:

Định mức lượng Nguyên vật liệu (NVL) xử lý chất thải = Số lượng NVL cần để xử lý 1 đơn vị chất thải + Số lượng NVL hao hụt cho phép + Số lượng NVL hư hỏng cho phép

Định mức lượng nhân công xử lý chất thải = Thời gian lao động trực tiếp xử lý 1 đơn vị chất thải + Thời gian vận hành MMTB + Thời gian ngừng, nghỉ MMTB

- Định mức giá chi phí xử lý chất thải được xác định theo công thức sau:

Định mức giá NVL xử lý chất thải = Giá mua theo hóa đơn 1 đơn vị NVL + Chi phí thu mua tính cho 1 đơn vị NVL - Chiết khấu, giảm giá

Định mức lượng nhân công xử lý chất thải = Tiền lương cơ bản 1 cho 1 đơn vị thời gian + Các khoản phụ cấp tính cho 1 đơn vị thời gian + Các khoản trích theo lương

- Dự toán chi phí xử lý chất thải:

Đối với chất thải do doanh nghiệp tự xử lý được tính toán theo công thức sau:

Dự toán chi phí xử lý chất thải = Khối lượng sản phẩm sản xuất (SPSX) X Tỷ lệ % chất thải được tạo ra từ sản xuất X Định mức chi phí xử lý 1 đơn vị chất thải

Đối với chất thải DN thuê ngoài xử lý được tính toán theo công thức sau:

Dự toán chi phí xử lý chất thải = Khối lượng SPSX X Tỷ lệ % chất thải được tạo ra từ sản xuất X Đơn giá chi phí thuê xử lý 1 đơn vị chất thải

- Dự toán chi phí chất thải: Dự toán này được lập dựa trên cơ sở dự toán chi phí sản xuất và tỷ lệ hiệu suất sản xuất/Hiệu suất tạo ra chất thải (theo ước tính của bộ phận sản xuất dựa trên thống kê/kinh nghiệm).

Dự toán chi phí NVL cho chất thải = Dự toán chi phí NVL x (1 - Hiệu suất sản xuất)

Dự toán chi phí NC cho chất thải = Dự toán chi phí NC x (1 - Hiệu suất sản xuất)

Dự toán chi phí SXC cho chất thải = Dự toán chi phí SXC x (1 - Hiệu suất sản xuất)

Hoàn thiện kế toán CPMT:

- Tổ chức hệ thống chứng từ kế toán: Bổ sung các ký hiệu, thông tin bổ sung trên chứng từ kế toán phát sinh có liên quan đến hoạt động môi trường để làm cơ sở cho việc ghi vào tài khoản kế toán có liên quan.

- Tổ chức tài khoản kế toán: Để phục vụ cho việc ghi nhận CPMT, các tài khoản kế toán chi phí sản xuất của DN cần được chi tiết cho nội dung CPMT. Cách thức mã hóa tài khoản chi tiết phụ thuộc vào từng DN trên cơ sở hệ thống tài khoản kế toán và phần mềm kế toán đang được sử dụng tại DN.

Hoàn thiện phân tích và cung cấp thông tin môi trường

- Về phân tích thông tin môi trường, DN có thể sử dụng phương pháp so sánh để đánh giá mức tiết kiệm/lãng phí/chênh lệch giữa CPMT thực tế phát sinh so với CPMT kỳ kế hoạch/kỳ trước:

- Về cung cấp thông tin CPMT, nghiên cứu đề xuất DN thiết lập hệ thống các báo cáo KTQT CPMT, cụ thể DN có thể lập báo cáo CPMT theo dòng vật liệu, hoặc báo cáo CPMT theo bộ phận tùy theo mức độ trình bày thông tin CPMT.

6. Kết luận

Với những giải pháp hoàn thiện đã đề cập, tùy vào nhu cầu quản lý, thực tiễn hoạt động sản xuất kinh doanh mà các DN sản xuất trên địa bàn tỉnh Thanh Hóa có thể cân nhắc để triển khai và vận dụng phù hợp.

(Bài báo là kết quả của đề tài nghiên cứu khoa học cấp bộ).

Tài liệu tham khảo:

1. Ngô Thị Hoài Nam (2017), Kế toán quản trị chi phí môi trường trong các doanh nghiệp chế biến thủy sản Việt Nam, 2017, Luận án Tiến sỹ Đại học Thương Mại;

2. Hoàng Thị Bích Ngọc (2017), Kế toán quản trị chi phí môi trường trong các doanh nghiệp chế biến dầu khí thuộc Tập đoàn Dầu khí Quốc gia Việt Nam, 2017, Luận án Tiến sỹ Đại học Thương Mại;

3. Lawrence & Cerf (1995), Management and Reporting of Environmental Liabilities, Management Accounting (US) August 1995: 48-54;

4. Các website: tapchitaichinh.vn, cpavietnam.vn, kketoan.duytan.edu.vn…