Kế toán thu hoạt động do ngân sách nhà nước cấp tại các đơn vị hành chính, sự nghiệp

Trong hoạt động của các đơn vị hành chính, sự nghiệp, việc hạch toán kế toán đối với số thu do ngân sách nhà nước cấp, góp phần minh bạch hóa các khoản thu. Bài viết trao đổi về nghiệp vụ kế toán đối với khoản thu hoạt động do ngân sách nhà nước cấp áp dụng đối với các đơn vị hành chính, sự nghiệp, góp phần giúp các đơn vị hành chính, sự nghiệp nắm rõ hơn về nguyên tắc hạch toán một số hoạt động kinh tế chủ yếu trong quá trình hoạt động.

Nguyên tắc kế toán

Ngày 10/10/2017, Bộ Tài chính ban hành Thông tư số 107/2017/TT-BTC hướng dẫn chế độ kế toán hành chính, sự nghiệp (HC-SN). Đây là bước thay đổi lớn trong chế độ kế toán HC-SN để phù hợp với Luật Ngân sách nhà nước (NSNN) năm 2015 và cơ chế tự chủ ngày càng cao của các đơn vị HC-SN theo Nghị định số 16/2015/NĐ-CP. Thông tư số 107/2017/TT-BTC áp dụng với cơ quan nhà nước; đơn vị sự nghiệp công lập (SNCL), trừ các đơn vị SNCL tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp (DN), áp dụng chế độ kế toán DN khi đáp ứng đủ các điều kiện theo khoản 1 điều 24 Nghị định số 16/2015/NĐ-CP quy định chế độ tự chủ trong đơn vị SNCL. Thông tư này có nhiều điểm mới, quy định cụ thể về chế độ kế toán thu hoạt động do NSNN cấp.

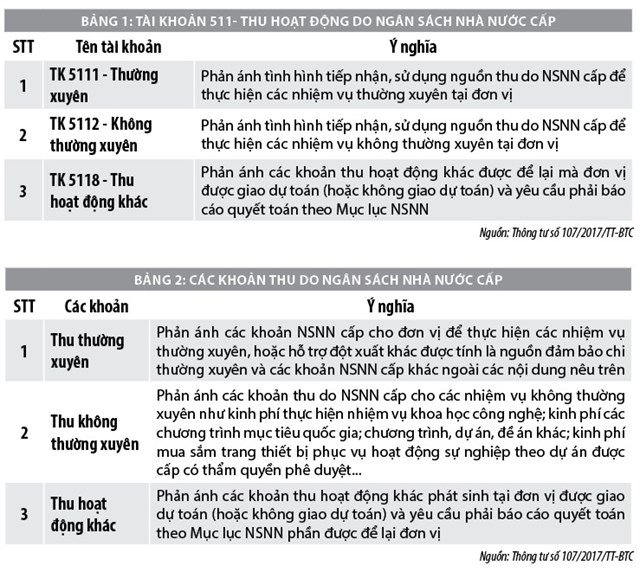

Theo quy định của Thông tư số 107/2017/TT-BTC, Tài khoản (TK) 511- Thu hoạt động do NSNN cấp là tài khoản loại 5. TK 511 có 2 TK cấp 2 (Bảng 1), gồm:

TK 5111 - Thường xuyên: Phản ánh tình hình tiếp nhận, sử dụng nguồn thu do NSNN cấp để thực hiện các nhiệm vụ thường xuyên tại đơn vị.

TK 5112 - Không thường xuyên: Phản ánh tình hình tiếp nhận, sử dụng nguồn thu do NSNN cấp để chi thực hiện các nhiệm vụ không thường xuyên tại đơn vị.

TK 5118 - Thu hoạt động khác: Phản ánh các khoản thu hoạt động khác được để lại mà đơn vị được giao dự toán (hoặc không giao dự toán) và yêu cầu phải báo cáo quyết toán theo Mục lục NSNN.

TK này dùng để phản ánh số thu hoạt động do NSNN cấp và số thu hoạt động khác được để lại cho đơn vị hành chính, sự nghiệp (gọi chung là thu hoạt động do NSNN cấp), thu hoạt động do NSNN cấp gồm:

- Thu thường xuyên: Phản ánh các khoản NSNN cấp để thực hiện các nhiệm vụ thường xuyên, hoặc hỗ trợ đột xuất khác được tính là nguồn đảm bảo chi thường xuyên và các khoản NSNN cấp khác ngoài các nội dung nêu trên.

- Thu không thường xuyên: Phản ánh các khoản thu do NSNN cấp cho các nhiệm vụ không thường xuyên như kinh phí thực hiện nhiệm vụ khoa học công nghệ (đối với đơn vị không phải là tổ chức khoa học công nghệ); kinh phí các chương trình mục tiêu quốc gia; chương trình, dự án, đề án khác; kinh phí đối ứng thực hiện các dự án theo quy định của cấp có thẩm quyền; vốn đầu tư phát triển; kinh phí mua sắm trang thiết bị phục vụ hoạt động sự nghiệp theo dự án được cấp có thẩm quyền phê duyệt; kinh phí thực hiện các nhiệm vụ đột xuất được cơ quan có thẩm quyền giao và các khoản thu không thường xuyên khác (như tài trợ, biếu tặng nhỏ lẻ...).

- Thu hoạt động khác: Phản ánh các khoản thu hoạt động khác phát sinh tại đơn vị được giao dự toán (hoặc không giao dự toán) và yêu cầu phải báo cáo quyết toán theo Mục lục NSNN phần được để lại đơn vị.

Đối với các khoản thu hoạt động do NSNN cấp, khi rút dự toán sử dụng cho hoạt động của đơn vị thì đơn vị phản ánh vào thu hoạt động do NSNN cấp, trừ một số trường hợp sau:

Một là, rút tạm ứng dự toán về quỹ tiền mặt hoặc ngân sách cấp bằng Lệnh chi tiền vào TK tiền gửi dự toán, hoặc phát sinh khoản thu kinh phí hoạt động khác bằng tiền (tiền mặt, tiền gửi) thì đơn vị phản ánh vào TK 337 - Tạm thu (3371). Khi xuất quỹ hoặc rút tiền gửi ra sử dụng tính vào chi phí, thì mới kết chuyển từ TK 337 - Tạm thu (3371) sang TK 511 - Thu hoạt động do NSNN cấp.

Hai là, kinh phí từ nguồn NSNN dùng để đầu tư, mua sắm tài sản cố định hoặc mua nguyên liệu, vật liệu, công cụ, dụng cụ nhập kho (xuất dùng dần) là khoản kinh phí được cấp một lần nhưng đơn vị sử dụng trong nhiều năm (hoặc xuất sử dụng dần trong năm), do đó, không ghi nhận ngay vào các khoản thu hoạt động do NSNN cấp tại thời điểm tiếp nhận mà được ghi nhận là 1 khoản nhận trước chưa ghi thu. Đơn vị ghi thu phù hợp với tình hình thực tế sử dụng tài sản, nguyên liệu, vật liệu, công cụ, dụng cụ (khi đơn vị xuất kho nguyên liệu, vật liệu, công cụ, dụng cụ ra sử dụng hoặc tính hao mòn/trích khấu hao tài sản cố định phản ánh vào chi phí, thì cuối năm phản ánh vào thu hoạt động do NSNN cấp tương ứng với số đã tính hao mòn/trích khấu hao hoặc số nguyên liệu, vật liệu, công cụ, dụng cụ đã xuất trong kỳ).

Ba là, tài khoản này còn dùng để phản ánh giá trị công trình xây dựng cơ bản do nâng cấp tài sản cố định, hoặc đầu tư xây dựng cơ bản bằng nguồn kinh phí đầu tư xây dựng cơ bản khi tài sản cố định được bàn giao đưa vào sử dụng cho hoạt động hành chính của đơn vị.

Bốn là, trường hợp đơn vị được Nhà nước cấp bù miễn, giảm học phí bằng dự toán (chưa chuyển sang giá dịch vụ giáo dục, đào tạo), thì phần học phí được cấp bù miễn, giảm phải được theo dõi chi tiết và quyết toán cùng với dự toán chi hoạt động tự chủ (nếu được chuyển sang năm sau sử dụng tiếp), hoặc chi hoạt động không tự chủ (nếu không được chuyển sang năm sau sử dụng tiếp) của đơn vị.

Năm là, kế toán phải mở sổ chi tiết các khoản thu cho phù hợp với yêu cầu quản lý của từng khoản thu, từng ngành để theo dõi các khoản thu của từng loại theo từng hoạt động.

Hạch toán kế toán một số hoạt động kinh tế chủ yếu

Nhằm giúp các đơn vị HC-SN nắm rõ nguyên tắc hạch toán một số hoạt động kinh tế thường sử dụng trong quá trình hoạt động, bài viết giới thiệu một số nghiệp vụ quan trọng sau:

Thứ nhất, khi được giao dự toán chi hoạt động, ghi:

Nợ TK 008 - Dự toán chi hoạt động (00821, 00822).

Thứ hai, trường hợp rút tạm ứng dự toán về quỹ tiền mặt để chi tiêu hoặc được NSNN cấp bằng Lệnh chi tiền về TK tiền gửi dự toán của đơn vị:

- Khi rút tạm ứng dự toán về quỹ tiền mặt, ghi:

Nợ TK 111 - Tiền mặt

Có TK 337 - Tạm thu (3371).

Đồng thời, ghi:

Có TK 008 - Dự toán chi hoạt động (008211, 008221).

- Trường hợp ngân sách cấp bằng Lệnh chi tiền vào TK tiền gửi dự toán của đơn vị, ghi:

Nợ TK 112 - Tiền gửi ngân hàng, kho bạc nhà nước

Có TK 337 - Tạm thu (3371).

Đồng thời, ghi:

Nợ TK 012 - Lệnh chi tiền thực chi (nếu được cấp bằng Lệnh chi tiền thực chi), hoặc

Nợ TK 013 - Lệnh chi tiền tạm ứng (nếu được cấp bằng Lệnh chi tiền tạm ứng).

- Các khoản chi từ quỹ tiền mặt hoặc TK tiền gửi của ngân sách mà trước đó đơn vị đã tạm ứng, ghi:

Nợ các TK 141, 331, 332, 611...

Có các TK 111, 112.

Đồng thời, ghi:

Có TK 012 - Lệnh chi tiền thực chi (nếu chi từ nguồn NSNN cấp bằng Lệnh chi tiền thực chi).

- Khi đủ điều kiện thanh toán, kết chuyển từ TK tạm thu sang TK thu hoạt động do NSNN cấp tương ứng với số đã thanh toán, ghi:

Nợ TK 337 - Tạm thu (3371)

Có TK 511 - Thu hoạt động do NSNN cấp.

Đối với các khoản chi từ nguồn NSNN cấp bằng Lệnh chi tiền tạm ứng, khi làm thủ tục thanh toán tạm ứng, ghi:

Có TK 013- Lệnh chi tiền tạm ứng (chi tiết TK tương ứng).

Thứ ba, phản ánh các khoản phải trả, ghi:

Nợ TK 611- Chi phí hoạt động

Có các TK 331, 332, 334...

Rút dự toán thanh toán các khoản phải trả, ghi:

Nợ các TK 331, 332, 334...

Có TK 511 - Thu hoạt động do NSNN cấp.

Đồng thời, ghi:

Có TK 008 - Dự toán chi hoạt động (chi tiết TK tương ứng).

Thứ tư, rút dự toán chuyển vào TK tiền gửi tại ngân hàng để trả lương cho người lao động trong đơn vị, ghi:

Nợ TK 112 - Tiền gửi ngân hàng, Kho bạc Nhà nước

Có TK 511 - Thu hoạt động do NSNN cấp.

Đồng thời, ghi:

Có TK 008 - Dự toán chi hoạt động (chi tiết TK tương ứng).

Thứ năm, kế toán kinh phí hoạt động khác phát sinh bằng tiền.

- Khi thu được kinh phí hoạt động khác, ghi:

Nợ các TK 111, 112

Có TK 337 - Tạm thu (3371).

- Xác định số phải nộp NSNN, cấp trên..., ghi:

Nợ TK337 - Tạm thu (3371)

Có các TK 333, 336, 338,...

- Số được để lại đơn vị theo quy định hiện hành, ghi:

Nợ TK 018 - Thu hoạt động khác được để lại (0181, 0182).

- Khi sử dụng kinh phí hoạt động được để lại, ghi:

Nợ các TK 141, 152, 153, 211, 611,...

Có các TK 111, 112.

Đồng thời, ghi:

Có TK 018 - Thu hoạt động khác được để lại (0181, 0182).

Đồng thời, ghi:

Nợ TK 337- Tạm thu (3371)

Có TK 366- Các khoản nhận trước chưa ghi thu (nếu dùng để mua tài sản cố định; nguyên liệu, vật liệu, nhập kho)

Có TK 511- Thu hoạt động do NSNN cấp (5118) (nếu dùng cho hoạt động thường xuyên và hoạt động không thường xuyên).

Thứ sáu, cuối năm, căn cứ vào giá trị nguyên liệu, vật liệu, công cụ, dụng cụ mua sắm bằng nguồn NSNN đã xuất sử dụng cho hoạt động hành chính trong năm, kết chuyển từ TK 366 sang TK 511, ghi:

Nợ TK 366- Các khoản nhận trước chưa ghi thu (36612)

Có TK 511- Thu hoạt động do NSNN cấp.

Thứ bảy, cuối năm, kết chuyển các khoản thu do NSNN cấp vào TK xác định kết quả, ghi:

Nợ TK 511- Thu hoạt động do NSNN cấp

Có TK 911- Xác định kết quả (9111).

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán số 88/2015/QH13 ngày 20/11/2015;

- Bộ Tài chính (2017), Thông tư số 107/2017/TT-BTC hướng dẫn chế độ kế toán hành chính, sự nghiệp;

- Hoàng Thùy Dương, Nguyễn Đình Chiến, Nguyễn Thị Thanh Bình (2018), Những thay đổi trong hạch toán kế toán tại đơn vị hành chính sự nghiệp, Tạp chí Tài chính số 12/2018;

- Một số website: mof.gov.vn, thuvienphapluat.vn...