Lao động ngành kế toán Việt Nam: Nhìn từ tác động của cách mạng công nghiệp 4.0

Nhiều dự báo gần đây cho thấy, cuộc Cách mạng công nghiệp 4.0 đã, đang và sẽ tác động không nhỏ đến thị trường lao động Việt Nam, trong đó có thị trường lao động ngành Kế toán.

Bài viết đề cập đến những tác động của cuộc Cách mạng công nghiệp 4.0 đến ngành Kế toán nói chung và người lao động trong lĩnh vực kế toán nói riêng, từ đó đề xuất một số kiến nghị góp phần hỗ trợ lao động trong lĩnh vực kế toán ở Việt Nam vững tin hội nhập và phát triển trong bối cảnh Cách mạng công nghiệp 4.0.

Lao động ngành Kế toán Việt Nam trước cuộc Cách mạng công nghiệp 4.0

Báo cáo mới đây của Ban Kinh tế Trung ương cho thấy, nếu xét về quy mô, cơ cấu lao động số của Việt Nam tính đến năm 2018 ước tính có khoảng 94 triệu người, trong đó, lực lượng lao động từ 15 tuổi trở lên là 55,16 triệu người, đứng thứ 3 trong khu vực ASEAN. Dự báo, trong vòng 5 năm tới, Việt Nam sẽ thiếu hụt lượng lớn lao động về công nghệ thông tin, chuyên viên cấp cao khi nguồn nhân lực trong nước mới chỉ đáp ứng được từ 60 - 70% nhu cầu của thị trường.

Báo cáo mới đây của Ban Kinh tế Trung ương cho thấy, nếu xét về quy mô, cơ cấu lao động số của Việt Nam tính đến năm 2018 ước tính có khoảng 94 triệu người, trong đó, lực lượng lao động từ 15 tuổi trở lên là 55,16 triệu người, đứng thứ 3 trong khu vực ASEAN.

Thời gian gần đây, vấn đề triển vọng, thách thức của lao động, việc làm trong lĩnh vực kế toán đã được thảo luận sôi nổi tại nhiều diễn đàn vã được nhiều nghiên cứu trong nước và quốc tế đề cập. Điển hình như Tạp chí INTHEBLACK-CPA Australia (2018) đăng bài viết “Blockchain có đe dọa nghề kế toán?”, trong đó đưa ra phân tích mối quan tâm to lớn hiện nay của các kế toán viên trên thế giới là liệu nghề nghiệp của mình có bị đe dọa trong bối cảnh Cách mạng công nghiệp (CMCN) 4.0. Bài viết này cho rằng, tất cả các kế toán viên sẽ phải đối mặt với nhiều công nghệ mới và nó sẽ trở thành một phần trong quá trình làm việc hàng ngày của họ (và cả các khách hàng). Tại Đại hội Kế toán Thế giới 2018 diễn ra tại Australia từ ngày 5-8/11/2018, hàng loạt câu hỏi được đặt ra để các đại biểu thảo luận như: CMCN 4.0 sẽ có những tác động như thế nào đến nghề kế toán? Nhân viên kế toán dành phần lớn thời gian làm các nghiệp vụ tuân thủ, vậy khi các công việc này không còn nữa thì họ sẽ làm gì? Nếu trí tuệ nhân tạo (AI) được ứng dụng mạnh mẽ thì vai trò của kế toán viên sẽ ra sao?... Trong đó, các ý kiến đều đồng thuận rằng, dù công nghệ thông tin (CNTT) có tác động lớn đến lĩnh vực kế toán và việc làm kế toán, song nhân tố con người vẫn đóng vai trò quan trọng nhất, quyết định đến hiệu quả công việc.

Từ thực tiễn và xu hướng hiện nay, có thể liệt kể ra những cơ hội và thách thức của lao động kế toán Việt Nam trong bối cảnh CMCN 4.0, cụ thể như sau:

Cơ hội từ Cách mạng công nghiệp 4.0

Trong bối cảnh của CMCN 4.0, lao động trong lĩnh vực kế toán sẽ có nhiều cơ hội để cải thiện công việc, cụ thể:

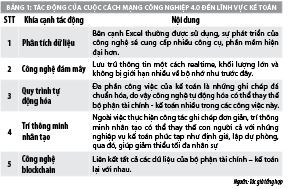

- Mở rộng phạm vi công việc: Thành tựu của cuộc CMCN 4.0 với những ứng dụng như: Vạn vật kết nối, dữ liệu lớn, số liệu hóa... sẽ giúp công việc kế toán, kiểm toán không bị giới hạn bởi khoảng cách địa lý. Kế toán viên tại Việt Nam có thể thực hiện công việc kế toán ở bất cứ đất nước nào trên thế giới.

- Công việc kế toán được hỗ trợ mạnh mẽ và kế toán viên được giải phóng sức lao động: Theo nhận định của các chuyên gia, kế toán viên không cần lo ngại về sự số hóa, quy trình tự động hóa và trí tuệ nhân tạo, bởi các thành tựu công nghệ này không những không tước đi cơ hội nghề nghiệp của kế toán viên mà còn giúp kế toán viên hoàn thành những công việc nhàm chán như nhập dữ liệu thủ công. Các ứng dụng Blockchain có thể giúp kế toán viên giảm bớt gánh nặng nghiệp vụ tuân thủ.

- Tối đa hóa hiệu quả của các nguồn lực: Việc phát triển hệ thống trí tuệ nhân tạo, vạn vật kết nối trên toàn thế giới sẽ mở ra cơ hội tốt để ngành Kế toán tiếp cận những phần mềm kế toán tiện ích, chi phí phù hợp. Từ đó, sử dụng hiệu quả nguồn lực, tiết kiệm thời gian, nhân lực, tiệm cận hệ thống kế toán, kiểm toán quốc tế. Chẳng hạn như: Thông qua việc sử dụng các trang thiết bị, chương trình, công nghệ số hiện đại, kế toán viên có thể thu thập được các thông tin, dữ liệu mà trước đây rất khó khăn mới có thể thu thập được. Công nghệ đám mây đã được sử dụng nhiều trong các DN để lưu trữ dữ liệu kế toán, nên đã giảm thiểu được rủi ro cho các kế toán viên về lưu trữ dữ liệu kế toán...

Thách thức đặt ra

Bên cạnh những cơ hội, CMCN 4.0 cũng sẽ tạo ra không ít thách thức, khó khăn đối ngành nghề kế toán và công việc của kế toán viên tại Việt Nam:

- Trình độ công nghệ thông tin của kế toán viên Việt Nam còn hạn chế: Tại Việt Nam, công tác kế toán, kiểm toán hiện nay chủ yếu được thực hiện trên hồ sơ, giấy tờ. Trong khi đó, CMCN 4.0 sẽ thay đổi phương thức, quy trình kế toán, trong đó biểu hiện rõ nhất là việc chuyển hóa toàn bộ các dữ liệu đó trở thành thông tin điện tử, công nghệ blockchain sẽ trở thành “sổ cái” khổng lồ... Do vậy, về lâu dài, nếu kế toán viên không am hiểu sâu công nghệ, sẽ gặp không ít khó khăn trong tiếp cận, ứng dụng công nghệ trong thực hiện các phần hành công việc được giao.

- Phương thức đào tạo nguồn nhân lực chất lượng cao hiện nay chưa đáp ứng được yêu cầu thực tiễn: Với chuyên ngành Kế toán hiện nay, các cơ sở đào tạo tại Việt Nam vẫn đào tạo theo hướng truyền thống, chương trình đào tạo chưa gắn liền với nhu cầu thực tiễn của các DN, vẫn nặng về lý thuyết, chưa đi sâu vào thực hành, thực tế. Nhiều cơ sở đào tạo vẫn chưa tổ chức được mô hình kế toán mô phỏng, để cho các sinh viên tiếp cận được công việc kế toán trong thực tế.

- Thách thức từ việc phát sinh những nghiệp vụ hoặc công việc mới: CMCN 4.0 nói chung và công nghệ blockchain nói riêng sẽ loại bỏ một số nghiệp vụ, nhưng đồng thời cũng tạo ra những công việc mới, hoặc nghiệp vụ mới. Như vậy, những kiến thức đào tạo trong trường đại học, thậm chí những thực tiễn hành nghề chưa chắc đã đảm bảo được cho kế toán viên. Do vậy, kế toán viên không chỉ nắm rõ lý thuyết, thành thạo thực hành, am hiểu công nghệ mà còn phải nắm bắt được các xu thế, hình dung được các quy trình kế toán mới trong quá trình làm việc.

- Tình trạng thất nghiệp hoặc mất việc sẽ tăng cao: Các nghiên cứu về tác động của cuộc CMCN 4.0 đối với lĩnh vực kế toán nói chung và nghề nghiệp kế toán nói riêng cho thấy, trí tuệ nhân tạo có thể thay thế những công việc thủ công của kế toán như: Thu thập, xử lý, tính toán số liệu... Trí tuệ nhân tạo dù không thay thế được con người nhưng nó đang làm thay đổi môi trường, hoàn cảnh làm việc của kế toán, từ đó tác động đến công việc kế toán. Trong khi đó, công nghệ đám mây và dữ liệu lớn lại mang đến những lợi ích to lớn cho lĩnh vực kế toán nhờ khả năng lưu trữ, đảm bảo an ninh mạng... điều này đang đe dọa đến triển vọng nghề nghiệp kế toán viên hoặc công việc liên quan.

- Sức cạnh tranh trên thị trường lao động yếu: Cuộc CMCN 4.0 giúp cho kế toán viên tại Việt Nam có thể thực hiện công việc kế toán ở bất cứ đất nước nào trên thế giới, thì ngược lại các kế toán viên nước ngoài cũng có thể hành nghề ở Việt Nam. Điều này tạo ra sự cạnh tranh gay gắt trong lao động, việc làm và nếu kế toán viên không cải thiện năng lực cũng như điều kiện của bản thân để đáp ứng điều kiện hành nghề quốc tế, nâng cao vị thế bản thân và mở rộng phạm vi hành nghề thì khả năng bị đào thải là rất cao. Điều đáng lo ngại là theo nghiên cứu mới đây của Viện Khoa học, Lao động và Xã hội, lao động Việt Nam đã qua đào tạo mặc dù được đánh giá là nhanh nhẹn, sáng tạo và có thể đáp ứng được nhu cầu… nhưng lại thiếu và yếu kỹ năng mềm, đặc biệt là tư duy phản biện, sáng tạo, tuân thủ công nghệ chưa cao... từ đó làm giảm sức cạnh tranh trên thị trường lao động, việc làm.

Một số đề xuất, kiến nghị

Trong thời gian tới, để góp phần hỗ trợ lao động trong lĩnh vực kế toán ở Việt Nam vững tin hội nhập và phát triển trong bối cảnh CMCN 4.0, cần chú trọng một số nội dung sau:

Đối với cơ quan quản lý

- Có chiến lược và khung khổ pháp lý rõ ràng, đồng bộ trong việc ứng dụng thành tựu của CMCN 4.0 vào các lĩnh vực kinh tế - xã hội nói chung và kế toán nói riêng, qua đó góp phần định hướng cũng như tăng cường áp dụng các phương pháp và CNTT hiện đại, chuẩn hóa chuyên môn... trong hoạt động nghề nghiệp.

- Tiếp tục triển khai thực hiện chiến lược đào tạo kế toán viên theo “Chiến lược Kế toán - Kiểm toán đến năm 2020, tầm nhìn 2030” của Chính phủ nhưng cần tính đến những tác động, ảnh hưởng của thành tựu CMCN 4.0 đối với lĩnh vực, ngành nghề kế toán. Qua đó, có thể hoạch định chính xác nhu cầu, định hướng phát triển nguồn nhân lực kế toán ngang tầm với các nước phát triển trong khu vực cả về số lượng và chất lượng, đủ sức cạnh tranh trong CMCN 4.0.

Đối với cơ sở đào tạo

- Cần nghiên cứu, phân tích đặc điểm của CMCN 4.0 để đề xuất, kiến nghị đổi mới trên tất cả các mặt, đặc biệt là đổi mới phương pháp đào tạo; nâng cao đổi mới chất lượng giáo trình với các kiến thức, gắn với xu hướng phát triển của CMCN 4.0 vào công tác kế toán.

- Cần xây dựng các mô hình kế toán mô phỏng, để giúp cho sinh viên có thể tiếp cận được công việc kế toán trong thực tế. Trong đó, chương trình mô phỏng cần đưa vào phần kế toán; chứng từ, chữ ký, khai thuế, nộp thuế, hóa đơn điện tử để các sinh viên rèn luyện kỹ năng thực hiện kế toán trong thực tế...

Đối với cộng đồng doanh nghiệp

- CMCN 4.0 tạo ra sự cạnh tranh gay gắt giữa các DN trong nước cũng như với các DN nước ngoài. Do vậy, DN cần có chính sách, chế độ đãi ngộ, lương thưởng hợp lý́ để tìm kiếm và giữ chân được những kế toán viên có năng lực.

- Các DN cần phối hợp chặt chẽ với các cơ sở đào tạo đại học trong việc định hướng đào tạo theo nhu cầu thị trường và các lĩnh vực, chuyên ngành đặc thù.

Đối với người lao động

- Người lao động cần phải cải thiện năng lực cũng như khả năng của bản thân để đáp ứng điều kiện hành nghề quốc tế, nâng cao vị thế bản thân và mở rộng phạm vi hành nghề trong bối cảnh mới. Mỗi kế toán viên cần cập nhật kiến thức, trình độ để tiếp cận với các thành tựu của CMCN 4.0. Chẳng hạn như: Nâng cao trình độ sử dụng trí tuệ nhân tạo trong công việc của mình, từ đơn giản như ứng dụng hàm Excel cho tới các phần mềm kế toán, phần mềm quản trị, phân tích… và bảo mật thông tin cho DN và khách hàng.

- Các nghiên cứu cho thấy, CMCN 4.0 đã, đang tạo ra những thay đổi quan trọng đối với kế toán quản trị và người làm công tác kế toán quản trị. Trong tương lai, các DN cần các chuyên gia kế toán nhiều hơn là các kế toán viên, vì thế các kế toán phải là người có trình độ chuyên môn kế toán cao, có khả năng làm việc độc lập, có bản lĩnh nghề nghiệp vững vàng.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán sửa đổi 2015;

2. Thủ tướng Chính phủ (2013), Quyết định số 480/QĐ-TTg ngày 18/03/2013 phê duyệt “Chiến lược Kế toán - Kiểm toán đến năm 2020, tầm nhìn 2030”;

3. Bộ Tài chính (2013), Quyết định số 2261/QĐ-BTC ngày 10/09/2013 quyết định về việc phê duyệt kế hoạch triển khai “Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030”;

4. Lê Thị Oanh (2019), Cách mạng công nghiệp 4.0 và những tác động đến nghề kế toán viên, Tạp chí Tài chính;

5. Trà Trà (2018), Cách mạng công nghiệp 4.0 tác động thế nào tới lĩnh vực kế toán? Báo Diễn đàn doanh nghiệp điện tử;

6. Chris Sheedy (2018), Blockchain có đe dọa nghề kế toán? Tạp chí INTHEBLACK (CPA Australia).