Mô hình kế toán quản trị trong các doanh nghiệp sản xuất sợi Việt Nam

Để kế toán quản trị trong doanh nghiệp sản xuất sợi Việt Nam phát huy hiệu quả tối đa, nhà quản trị doanh nghiệp phải lựa chọn bộ máy tổ chức kế toán quản trị phù hợp với hoạt động kinh doanh và mức độ phân cấp quản lý tài chính của doanh nghiệp. Việc xây dựng bộ máy kế toán quản trị hiện đại, khoa học, hợp lý có ý nghĩa hết sức quan trọng.

Bài viết phân tích các mô hình kế toán quản trị và căn cứ điều kiện cụ thể trong doanh nghiệp sản xuất sợi Việt Nam để lựa chọn mô hình và xây dựng bộ máy kế toán quản trị cho phù hợp.

Mô hình kế toán quản trị trong doanh nghiệp

Bộ máy kế toán quản trị (KTQT) phải phù hợp với đặc điểm hoạt động, quy mô đầu tư và địa bàn tổ chức sản xuất, kinh doanh của doanh nghiệp (DN), với mức độ phân cấp quản lý kinh tế - tài chính của DN. Bộ máy kế toán phải gọn nhẹ, khoa học, hợp lý và hiệu quả cao trong việc cung cấp thông tin cho bộ máy lãnh đạo của DN. Các DN có thể lựa chọn một trong các mô hình tổ chức bộ máy KTQT sau:

Mô hình kế toán quản trị kết hợp với kế toán tài chính

Theo mô hình này, hệ thống kế toán bao gồm kế toán tài chính (KTTC) và KTQT kết hợp trong cùng một bộ máy kế toán của DN.

- Về tài khoản kế toán: KTTC và KTQT cùng sử dụng một hệ thống tài khoản, trong đó KTTC sử dụng các tài khoản tổng hợp, còn KTQT sử dụng các tài khoản chi tiết (cấp 2,3,4). Tùy theo yêu cầu quản trị của DN, có thể mở các tài khoản chi tiết để thu thập, xử lý và cung cấp thông tin ở mức độ cần thiết.

- Về sổ kế toán: KTTC ghi sổ kế toán tổng hợp và sổ kế toán chi tiết, còn KTQT căn cứ vào yêu cầu quản trị cụ thể đối với từng chỉ tiêu để mở sổ KTQT phục vụ cho nhà quản trị DN. Trên sổ thể hiện được thông tin cần thiết cho KTQT và có thể ghi chép những thông tin của KTTC.

- Về báo cáo: Mỗi bộ phận kế toán có nhiệm vụ thu thập, cung cấp thông tin kế toán vừa ở dạng tổng hợp vừa ở dạng chi tiết theo yêu cầu nhà quản trị. Căn cứ thông tin này, phòng kế toán tập hợp lập báo cáo tài chính (BCTC), báo cáo KTQT để cung cấp thông tin phục vụ cho bên trong và bên ngoài DN.

Mô hình KTQT kết hợp KTTC có ưu điểm là gọn nhẹ, dễ điều hành, phù hợp với các DN có quy mô vừa và nhỏ. Tuy nhiên, nhược điểm của mô hình này là đòi hỏi kế toán viên phải có trình độ cao, người tổ chức phân công công việc phải hiểu rõ nhiệm vụ của KTTC và KTQT và hiểu rõ năng lực từng người.

Mô hình tổ chức bộ máy kế toán quản trị độc lập với kế toán tài chính

Mô hình này thường vận dụng ở các DN có quy mô lớn. KTQT đặt trọng tâm vào việc xác định và kiểm soát chi phí ở DN, bằng cách chia chi phí theo các trung tâm trách nhiệm quản lý, phân tích đánh giá và tìm hiểu nguyên nhân làm sai lệch chi phí và cuối cùng là điều hòa với KTTC.

- Về tài khoản kế toán: Đối với KTQT khi áp dụng mô hình này cần thiết kế riêng hệ thống tài khoản, mang ký hiệu riêng, nội dung ghi chép khác với KTTC.

- Về sổ kế toán: DN phải thiết lập riêng hệ thống sổ kế toán phục vụ cho KTQT.

- Về báo cáo: Bộ phận KTQT phải thiết lập riêng các báo cáo nội bộ: dự toán về doanh thu, dự toán về chi phí, dự toán về lãi/lỗ trong thời gian ngắn hơn (tuần, tháng, quý...) so với KTQT (BCTC thường quý, năm).

Mô hình tổ chức độc lập có ưu điểm là tách biệt thông tin KTQT và KTTC, chuyên môn hóa cao, việc lập báo cáo kế toán sẽ dễ dàng hơn nên việc cung cấp thông tin sẽ nhanh chóng hơn. Nhược điểm mô hình này là nhà quản trị không có cái nhìn tổng quát về tình hình của DN nếu chỉ dựa vào những thông tin KTQT cung cấp. Hơn nữa, cách tổ chức mô hình KTQT tốn kém vì bộ máy kế toán sẽ rất lớn.

Mô hình tổ chức kế toán quản trị và kế toán tài chính hỗn hợp

Mô hình này là sự kết hợp giữa mô hình kết hợp và mô hình độc lập, theo đó, một số bộ phận KTQT được tổ chức độc lập với KTTC, một số bộ phận khác tổ chức kết hợp với KTTC. Mô hình này có ưu điểm phù hợp với DN muốn áp dụng mô hình kế toán độc lập, nhưng chưa đủ trình độ để tổ chức theo mô hình KTQT độc lập.

Việc lựa chọn mô hình tổ chức bộ máy KTQT nào phụ thuộc vào điều kiện thực tế của DN về quy mô sản xuất, loại hình hoạt động nhằm mang lại hiệu quả cao nhất. Thực tế, KTQT trong các DN chưa đủ mạnh để tách thành một bộ phận độc lập và chuyên sâu như một số nước phát triển. Hiện nay, chế độ kế toán DN được ban hành chủ yếu phục vụ cho KTTC. Vì vậy, việc tổ chức bộ máy KTQT theo mô hình kết hợp giữa KTTC và KTQT là hoàn toàn phù hợp với các DN Việt Nam nói chung và DN sản xuất sợi nói riêng. Theo đó, xây dựng mô hình tổ chức KTQT trong DN phải tuân thủ các nguyên tắc cơ bản sau:

- Xây dựng mô hình tổ chức KTQT phải dựa trên nguyên tắc phù hợp và hài hòa giữa lợi ích chung.

- Không làm xáo trộn quá nhiều về mặt tổ chức hay nói cách khác là không nên phá vỡ hoàn toàn cơ cấu tổ chức hiện tại của DN. Cần dựa vào tổ chức bộ máy quản lý, bộ máy kế toán để sắp xếp, phân công bổ sung hoặc điều chỉnh công việc cho hợp lý.

- Mô hình tổ chức KTQT được xây dựng phải đảm bảo cho bộ máy kế toán hoạt động và vận hành bao quát được tất cả những nội dung của KTTC và những nội dung của KTQT. Mỗi bộ phận phải đáp ứng yêu cầu quản lý của các cấp vĩ mô ngành, đúng chuẩn mực, đúng nguyên tắc, chế độ của kế toán. Đồng thời, cần giải quyết tốt mối quan hệ về sự kết hợp thông tin liên quan giữa KTTC và KTQT.

- Mô hình tổ chức KTQT phải đảm bảo tính khả thi đối với DN. Nếu mô hình thiết lập mà không thể áp dụng vào DN thì tính khả thi không được đáp ứng và không đảm bảo tính thực tiễn của mô hình mà DN lựa chọn.

Giải pháp xây dựng bộ máy kế toán quản trị trong các doanh nghiệp sản xuất sợi

Hiện nay, hầu hết, các DN sản xuất sợi Việt Nam phải nhập khẩu nguyên liệu và luôn phải canh trạnh gay gắt với các quốc gia xuất khẩu bông quốc tế. Sự biến động mạnh về giá sẽ ảnh hưởng rất lớn đến giá thành sản xuất sợi và kết quả kinh doanh. Điều này cho thấy, tính phức tạp của chi phí trong ngành sợi và việc xác định chi phí cho từng loại sản phẩm cuối cùng là khó đảm bảo tính chính xác.

Khảo sát các DN sản xuất sợi tại Việt Nam cho thấy, các DN tập trung vào KTTC và KTTC dựa trên cơ sở các định mức hiện vật và lao động để xây dựng định mức còn việc xây dựng dự toán theo kiểu dự toán tĩnh chưa lập dự toán linh hoạt, thiết lập hệ thống báo cáo nội bộ, phân tích báo cáo và đánh giá trách nhiệm chi phí ở từng trung tâm thì DN chưa thực hiện đầy đủ. Điều đó chứng tỏ, nếu tổ chức bộ máy kế toán có sự kết hợp giữa KTTC và KTQT sẽ giúp cho nhà quản trị DN sản xuất sợi Việt Nam ra quyết định tốt hơn. Để làm tốt điều này, các DN cần quan tâm đến các nội dung sau:

Thứ nhất, DN không nên tổ chức riêng một bộ phận KTQT, vì quy mô kinh doanh chỉ ở mức vừa và nhỏ nên sử dụng mô hình kết hợp với theo từng phần hành để có thể hỗ trợ nhau về nguồn nhân lực, thông tin đầu vào và tiết kiệm chi phí.

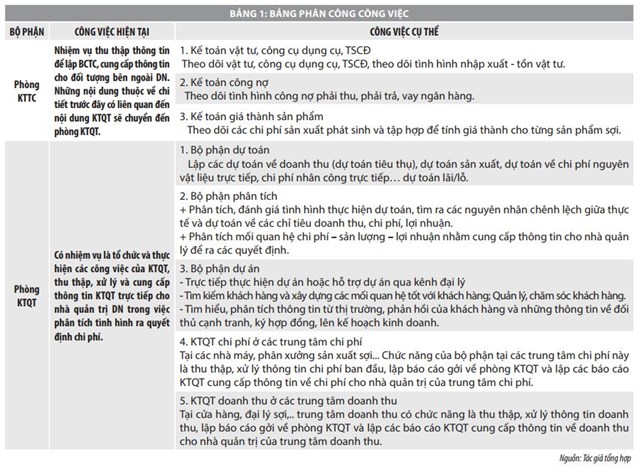

Kế toán trong DN sợi Việt Nam nên được tổ chức thành 2 phòng: Phòng KTQT và phòng KTTC. Trong phòng KTQT được tổ chức thành 3 bộ phận chính: Bộ phận dự toán, bộ phận phân tích và bộ phận dự án. Đồng thời 3 bộ phận này sẽ trực tiếp điều hành các phần hành KTQT doanh thu, KTQT chi phí... Còn trong phòng KTTC có các loại kế toán tài sản cố định, kế toán công nợ, kế toán giá thành sản phẩm.

Thứ hai, thiết lập mối liên hệ cung cấp thông tin giữa KTQT và KTTC. Giữa KTQT và KTTC cần xây dựng mối quan hệ chặt chẽ trong việc thu nhận và cung cấp thông tin lẫn nhau, điều đó thể hiện như sau:

- Nhóm tổng hợp, phân tích và tư vấn (phần KTQT) được nhóm kế toán tổng hợp của KTTC cung cấp các báo cáo thực hiện, cũng như các thông tin khác làm cơ sở đánh giá kết quả, từ đó xây dựng định mức các chi phí, tiêu thức phân bổ cho hợp lý...

- Nhóm vừa đảm nhận công việc của KTTC và công việc của KTQT thuộc từng phần hành kế toán phải đảm bảo thông tin kế toán chi tiết được hệ thống hóa trên sổ kế toán nhanh chóng đáp ứng các quyết định quản trị, đồng thời, thông tin này là căn cứ để tổng hợp các chỉ tiêu liên quan đến việc lập báo cáo tài chính.

Thứ ba, thiết lập mối quan hệ giữa bộ phận kế toán với bộ phận chức năng khác. Phòng kế toán cần có quy định phối hợp trong việc cung cấp các thông tin giữa bộ phận kế toán với các bộ phận liên quan để cung cấp thông tin phục vụ cho quản trị DN:

- Bộ phận dự toán xây dựng các báo cáo dự toán ngắn hạn và các báo cáo đánh giá trách nhiệm quản lý. Kế toán tổng hợp, kế toán chi phí của KTTC cung cấp các báo cáo thực hiện để làm cơ sở cho việc xây dựng các dự toán sản xuất kinh doanh hay các kế hoạch hoạt động của DN.

- Bộ phận phân tích, đánh giá quá trình sử dụng chi phí thực tế trong DN, đánh giá kết quả thực hiện so với dự toán chi phí, cũng như đánh giá về trách nhiệm sử dụng chi phí ở các bộ phận trong DN.

- Bộ phận dự án thu thập thông tin phù hợp để trợ giúp nhà quản trị lựa chọn các quyết định về giá bán sản phẩm, quyết định ký kết các hợp đồng, quyết định tiếp tục sản xuất hay thuê ngoài....

Thứ tư, xử lý thông tin từ tài liệu của KTTC để phục vụ cho KTQT. KTQT kết hợp chặt chẽ với KTTC trong cùng một quá trình xử lý thông tin, trên cùng hệ thống kế toán thống nhất…

Tài liệu tham khảo:

1. Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC hướng dẫn áp dụng kế toán quản trị trong các doanh nghiệp;

2. Phạm Văn Dược, Huỳnh Lợi (2009), Mô hình và cơ chế vận hành kế toán quản trị, NXB Tài chính;

3. Đặng Văn Thanh, Võ Đình Hảo, Mô hình tổ chức công tác kế toán và bộ máy kế toán, NXB Tài chính, Hà Nội;

4. Nguyễn Thị Hồng Sương, Kỷ yếu hội thảo khoa học quốc tế, Giải pháp xây dựng bộ máy kế toán quản trị trong doanh nghiệp kinh doanh lĩnh vực thủy sản.