Nhân sự trình bày báo cáo tài chính và những ảnh hưởng đến tính kịp thời của báo cáo kiểm toán

Bài viết nghiên cứu những ảnh hưởng từ nhân tố thâm niên và trình độ của nhân sự chủ chốt trình bày báo cáo tài chính đến tính kịp thời của báo cáo kiểm toán trong mối quan hệ với các nhân tố liên quan gồm: Kết quả hoạt động kinh doanh, quy mô và số lượng công ty liên kết. Thông qua phương pháp nghiên cứu định lượng với cỡ mẫu 1280 quan sát từ dữ liệu báo cáo tài chính cùng báo cáo kiểm toán của các công ty niêm yết tại Việt Nam, kết quả nghiên cứu cho thấy, không có bằng chứng về sự tương quan của trình độ đến tính kịp thời của báo cáo kiểm toán trong khi nhân tố thâm niên có ảnh hưởng đáng kể. Hàm ý cần thiết phải duy trì thâm niên càng cao để báo cáo tài chính và BCKiT được công bố kịp thời đáp ứng yêu cầu bức thiết của người sử dụng thông tin.

Báo cáo tài chính (BCTC) được kiểm toán là nguồn thông tin đáng tin cậy duy nhất công bố trên thị trường vốn (Leventis và các cộng sự, 2005). Tính kịp thời (Timeliness) là thuộc tính thông tin quan trọng của BCTC (Carslaw và Kaplan, 1991) và sự chậm trễ trong việc phát hành BCTC làm tăng sự không chắc chắn liên quan đến các quyết định đầu tư (Ashton và các cộng sự, 1987). Do đó, việc tìm hiểu các yếu tố quyết định đến Timeliness sẽ là công cụ mang tính định hướng trong chính sách quản lý thị trường vốn (Owusu-Ansah, 2000) và tăng cường việc ra quyết định, giảm sự bất cân xứng thông tin. Timeliness có khả năng bị ảnh hưởng bởi nhiều nhân tố khác nhau trong các bối cảnh cụ thể.

Trên thế giới, chưa có nhiều công trình khoa học quan tâm đến tầm quan trọng về tính kịp thời của báo cáo kiểm toán (BCKT). Nghiên cứu này tiếp cận dưới góc nhìn các cá nhân tham gia vào quá trình kiểm toán như kế toán trưởng, giám đốc của doanh nghiệp (DN) được kiểm toán, kiểm toán viên và nhóm kiểm toán. Đây được xem là chìa khóa để thúc đẩy các nhà đầu tư liên kết trên thị trường vốn. Các cơ quan quản lý cần hiểu các yếu tố quyết định tính kịp thời BCKiT trước khi họ có thể thực hiện tăng hiệu quả thị trường (Leventis và các cộng sự, 2005).

Hiện nay, có nhiều góc độ nghiên cứu về Timeliness theo nhiều cách tiếp cận phổ biến như các nhân tố thuộc về đặc trưng tổ chức như các đặc tính về quy mô, ngành nghề, tài sản… của đơn vị công bố thông tin BCTC hoặc theo đặc trưng danh tiếng, ý kiến kiểm toán… của công ty kiểm toán độc lập. Nghiên cứu này tiếp cận dưới góc nhìn cá nhân tham gia vào quá trình kiểm toán, được xem là vấn đề chưa được khám phá và công bố nhiều trên thế giới và đặc biệt là đặt trong bối cảnh các công ty niêm yết Việt Nam. Các cá nhân tham gia vào quá trình kiểm toán được kể đến như kế toán trưởng, giám đốc của DN được kiểm toán, kiểm toán viên và nhóm kiểm toán. Trong phạm vi bài viết này, nhóm tác giả xem xét các đặc tính về thâm niên và trình độ của giám đốc, kế toán trưởng doanh nghiệp và đặt câu hỏi, liệu các yếu tố thuộc về đặc tính cá nhân của người lập, trình bày BCTC, cùng thực hiện kiểm toán và công bố BCKiT này có ảnh hưởng đến Timeliness không?. Bài viết tiếp theo trình bày về phương pháp nghiên cứu, dữ liệu thu thập, kết quả kiểm định và hàm ý chính sách.

Phương pháp nghiên cứu

Phương pháp nghiên cứu định lượng được nhóm tác giả sử dụng để kiểm định sự tác động từ thâm niên và trình độ của giám đốc, kế toán trưởng DN đến tính kịp thời của BCKT. Dữ liệu sử dụng là các thông tin trên BCTC kèm theo BCKT được công bố trong giai đoạn 2010 - 2017 của 130 công ty niêm yết trên sàn giao dịch chứng khoán TP. Hồ Chí Minh và Hà Nội với cỡ mẫu 1280 quan sát.

Tính kịp thời của báo cáo kiểm toán và các nhân tố tác động

Tính kịp thời

Các thông tin trên BCTC phải được cung cấp càng nhanh càng tốt cho người sử dụng (Carslaw và Caplan, 1991). Nếu BCTC công bố chậm trễ sẽ làm giảm đi tính hữu ích thông tin và là một trong những nguyên nhân quan trọng ảnh hưởng đến thời gian hoàn thành kiểm toán (Abdulla, 1996).

Trong các tác nhân ảnh hưởng, độ dài của cuộc kiểm toán là một yếu tố mang tính quyết định Timeliness (Givoly và Palmon, 1982; Owusu-Ansah, 2000; Leventis và các cộng sự, 2005).

Nhận thức được tầm quan trọng về mặt lý thuyết và thực tiễn của việc phát hành thông tin tài chính kịp thời, các cơ quan quản lý trên thế giới đã đặt ra giới hạn thời gian tối đa theo luật định, trong đó các công ty niêm yết phải phát hành BCTC được kiểm toán cho các bên liên quan và nộp cho các cơ quan quản lý. Với quy định hiện hành về thời hạn công bố BCTC năm đã được kiểm toán của các công ty niêm yết Việt Nam là 90 ngày kể từ ngày kết thúc niên độ, tính kịp thời được ước lượng bằng 1 khi có số ngày nhỏ hơn hoặc bằng 90 và bằng 0 khi có số ngày lớn hơn 90.

Kết quả kinh doanh

Các DN có kết quả kinh doanh khả quan so với kế hoạch đề ra có xu hướng yêu cầu hoàn thành kiểm toán sớm hơn để công bố và lan tỏa thông tin tốt, ngược lại sẽ yêu cầu thời gian bắt đầu kiểm toán muộn hơn bình thường để tránh báo cáo những tin tức xấu cho các cổ đông và nhà đầu tư (Carslaw và Kaplan, 1991). Kết quả kinh doanh được đo lường bằng tỷ suất hoàn vốn đầu tư (ROE). Lợi nhuận kinh doanh có thể quan hệ cùng chiều với tính kịp thời (Giả thiết H1).

Quy mô doanh nghiệp

Quy mô DN ảnh hưởng đến tính kịp thời của báo cáo kiểm toán (Haw và Ro, 1990) DN có quy mô lớn thường phải đáp ứng nhu cầu cung cấp thông tin một cách nhanh chóng để nhiều người có thể sử dụng và ra quyết định sớm hơn. Nguồn lực tài chính mạnh cùng với sự đầu tư hệ thống ghi chép, phân tích, xử lý số liệu hiệu quả; xây dựng và vận hành hệ thống kiểm soát nội bộ hữu hiệu sẽ hỗ trợ cho quá trình kiểm toán chất lượng và kết thúc nhanh hơn (Carslaw và Kaplan, 1991). Do vậy, quy mô công ty có thể quan hệ cùng chiều với tính kịp thời (Giả thiết H2). Quy mô công ty được ước lượng bằng Log cơ số 10 của tổng tài sản DN.

Số lượng công ty liên kết

BCTC của DN niêm yết cần phải hợp nhất với các đơn vị có liên quan. Do vậy, DN có số lượng công ty con hay chi nhánh càng nhiều thì việc lập BCTC sẽ mất nhiều thời gian và thời gian hoàn tất báo cáo kiểm toán sẽ chậm hơn (Ashton và cộng sự, 1987; Owusu-Anasah, 2000), dẫn đến thời gian công bố BCTC đã được kiểm toán và phát hành BCKT chậm đi. Từ đó, số lượng công ty liên kết có khả năng ảnh hưởng trái chiều với tính kịp thời (Giả thiết H3).

Trình độ và thâm niên

Nhiều nghiên cứu cho rằng, có mối quan hệ tích cực giữa các nhân tố thâm niên, trình độ học tập với đạo đức nghề nghiệp (Keller, 2007), sự hài lòng trong công việc và năng suất lao động của nhân sự trong DN. Hay nói cách khác, thâm niên làm việc và trình độ nhân sự có tác động nhất định đến kết quả công việc.

Một cá nhân bắt đầu làm việc thường trải qua bốn giai đoạn nghề nghiệp là thăm dò, thiết lập, duy trì và thoát khỏi (Cron, 1984). Trong giai đoạn thăm dò, một cá nhân nhằm tìm kiếm một công việc mà họ có thể thành công. Giai đoạn thiết lập tiếp theo là thời kỳ ổn định đã đạt được trong sự nghiệp, họ có những yêu cầu cơ bản của nghề nghiệp và có được sự thăng tiến. Trong giai đoạn duy trì có đặc trưng là vấn đề giảm khả năng cạnh tranh và đạt được nhiều mục tiêu nghề nghiệp. Ở giai đoạn thoát khỏi, người lao động đang dần đến thay đổi công việc hoặc nghỉ hưu. Mỗi giai đoạn công việc có ảnh hưởng đến hiệu quả công việc nhất định (Eweje và Brunton, 2010). Trình độ và thâm niên là hai nhân tố đặc trưng của cá nhân người lao động. Nhiều các nghiên cứu cho rằng có mối quan hệ tích cực giữa các nhân tố thâm niên, trình độ học tập với đạo dức nghề nghiệp (Keller, 2007), sự hài lòng trong công việc và năng suất lao động. Hay nói cách khác, thâm niên làm việc và trình độ nhân sự có tác động nhất định đến kết quả công việc.

Giám đốc và kế toán trưởng đóng vai trò chủ chốt trong quá thiết lập, trình bày, tham gia quá trình kiểm toán, thảo luận ý kiến kiểm toán và công bố BCTC đã kiểm toán. Với thâm niên làm việc càng lâu, giám đốc và kế toán trưởng sẽ càng am hiểu về hoạt động của đơn vị cùng với khả năng xử lý nghiệp vụ nhanh hơn. Bên cạnh đó, trình độ chuyên môn của giám đốc, kế toán trưởng phải phù hợp với loại hình và chức năng của DN, đáp ứng điều kiện quy định của pháp luật. Trong nghiên cứu này, thâm niên được đo lường bằng thời gian thực tế làm việc tại đơn vị và trình độ được đánh giá bằng trình độ cao đẳng, đại học trở xuống hoặc sau đại học. Do vậy, thâm niên của giám đốc, kế toán trưởng có thể tác động tích cực đến các bước lập, trình bày và công bố BCTC, kéo theo ảnh hưởng tích cực đến tính kịp thời (giả thuyết H4). Với biện luận tương tự, trình độ của giám đốc, kế toán trưởng có khả năng làm tăng tính kịp thời (giả thuyết H5).

Kết quả nghiên cứu

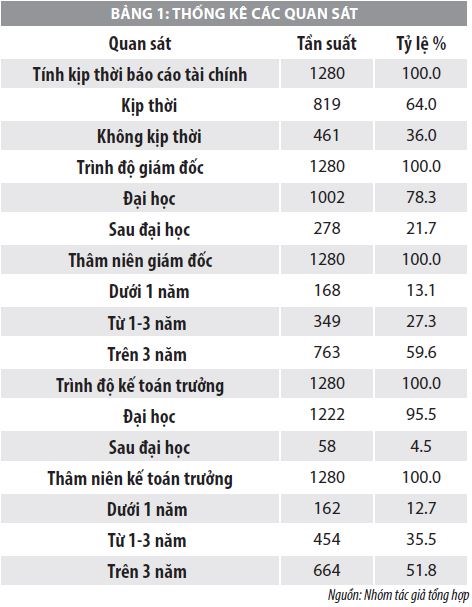

1280 quan sát từ BCTC, BCKT và một số báo cáo liên quan được các công ty niêm yết công bố (Bảng 1) cho thấy, đa số giám đốc và kế toán trưởng có trình độ đại học (tương ứng 78,3% và 95,5%) đáp ứng tiêu chí luật định và có thâm niên làm việc tại đơn vị tương đối dài với mức trên 3 năm (tương ứng 59,6% và 51,8%). Bên cạnh đó, nhân sự chủ chốt giám đốc và kế toán trưởng làm việc dưới 3 năm vẫn chiếm tỷ lệ cao (tương ứng 40,4% và 49,2%) có thể là một trong các nguyên nhân làm cho nhiều BCKT không được công bố kịp thời (36%).

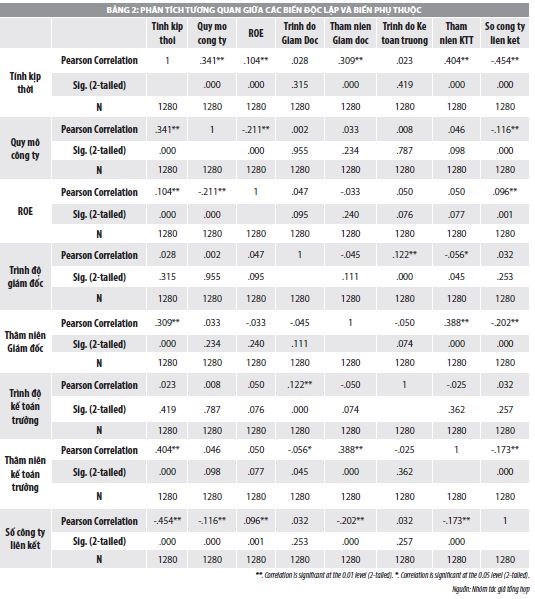

Nhóm tác giả tiếp tục phân tích tương quan Pearson để xác định các mối quan hệ giữa các biến độc lập tới biến phụ thuộc có ý nghĩa thống kê hay không trước khi tiến hành phân tích hồi quy (Bảng 2). Kết quả cho thấy, giá trị Sig. (2-tailed) của tính kịp thời (là biến phụ thuộc trong mô hình: Timeliness) và các biến độc lập có ý nghĩa thống kê ở mức 5% hoặc 1%, ngoại trừ trình độ giám đốc và trình độ kế toán trưởng. Điều này cung cấp bằng chứng là trình độ nhân sự chủ chốt hầu hết là đại học nên đủ năng lực để thực hiện tốt các công việc, từ đó không ảnh hưởng tính kịp thời.

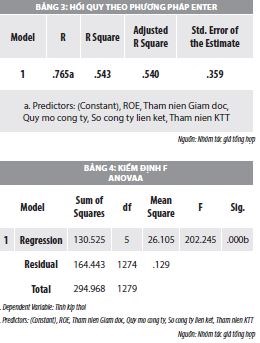

Phương pháp lựa chọn biến Enter được nhóm tác giả tiếp tục tiến hành. Do mô hình có nhiều biến độc lập nên hệ số xác định R2 điều chỉnh dùng để xác định độ phù hợp của mô hình (Bảng 3). Từ kết quả R2 là 0,683 lớn hơn 50% và kiểm định F (Bảng 4) có Sig là 0,000 nhỏ hơn 0,05, mô hình thực nghiệm phù hợp.

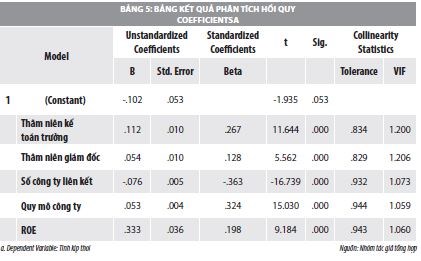

Với bước hồi quy và phân tích, kết quả cho thấy, các giá trị Sig nhỏ hơn 5% nên các yếu tố có ý nghĩa thống kê. Bên cạnh đó, các hệ số VIF nhỏ hơn 10 (Nguyễn Đình Thọ, 2011) thể hiện không có hiện tượng đa cộng tuyến. Từ đó cho thấy mô hình được kiểm định phù hợp (Bảng 5). Ngoài ra, kiểm tra giả thiết phân phối chuẩn của phần dư không bị vi phạm thông qua biểu đồ tần số phần dư chuẩn hóa Histogram và Biểu đồ phần dư chuẩn hóa Normal P-P Plot.

Tính kịp thời có các nhân tố ảnh hưởng với mức độ tương ứng (Bảng 5) được thống kê lại như sau: Thâm niên kế toán trưởng: 0.267; Thâm niên giám đốc: 0.128; Số lượng công ty liên kết: -0.363; Quy mô công ty: 0.324; ROE: 0.198. Với giá trị mức độ có dấu dương thể hiện tác động cùng chiều cũng như dấu âm thể hiện ảnh hưởng trái chiều, các dấu hiệu này có thể kết luận các giả thuyết H1, H2, H3, H4 được kiểm định phù hợp. Riêng giả thuyết H5 không được chấp nhận do trình độ của giám đốc, kế toán trưởng trong phạm vi mẫu quan sát có mức tối thiểu là trình độ đại học đã đáp ứng chuyên môn làm việc nên không ảnh hưởng đến Tính kịp thời.

Kết luận và hàm ý

Trong các nhân tố ảnh hưởng, thâm niên làm việc của giám đốc và kế toán trưởng chi phối đáng kể đến tính kịp thời của BCKT. Thâm niên làm việc càng cao thì khả năng BCTC được lập, trình bày, kiểm toán và công bố kèm theo BCKT càng nhanh chóng, đáp ứng yêu cầu của người sử dụng thông tin. Sự tác động này là cơ sở cho các hàm ý quản trị sau đây:

(i) Thâm niên làm việc có thể được xác định là một nhân tố chính (biến độc lập) trong các mô hình nghiên cứu về chất lượng thông tin tài chính, chất lượng kiểm toán;

(ii) DN cần xác định nhân sự chủ chốt liên quan đến việc trình bày và công bố BCTC là một tác nhân quan trọng ảnh hưởng đến vấn đề BCTC có được trình bày trung thực, hợp lý hay không và đặc biệt là công bố kịp thời cho người sử dụng thông tin. Từ đó, DN cần có những chính sách phù hợp để thu hút, giữ chân nhân sự chủ chốt, đặc biệt là giám đốc và kế toán trưởng, đồng thời, cần lập kế hoạch nhân sự thay thế dự phòng để đảm nhiệm công việc điều hành sản xuất kinh doanh, phụ trách tài chính kế toán nhằm không bị gián đoạn công việc;

(iii) Công ty kiểm toán cần nhận diện vị trí giám đốc và kế toán trưởng DN được kiểm toán không những là những vị trí trọng yếu liên quan đến lập, trình bày, công bố BCTC mà còn là một nhân tố rủi ro, ảnh hưởng đến chất lượng thông tin tài chính, quá trình thực hiện và hoàn thành kiểm toán. Do vậy, cần phân tích tiêu chí thâm niên làm việc ở giai đoạn lập kế hoạch kiểm toán để đánh giá rủi ro, thiết kế những thủ tục kiểm toán phù hợp.

Tài liệu tham khảo:

1. HSX, HNX: Báo cáo tài chính của 130 DN niêm yết giai đoạn 2010 - 2017;

2. Nguyễn Đình Thọ, 2011. Phương pháp nghiên cứu khoa học trong kinh doanh, NXB Lao động Xã hội, 2011;

3. Abdulla, J. Y. A., 1996. The Timeliness of Bahrain Annual Reports. Journal of Advances in International Accounting, 9, 73-88;

4. Aljifri, K. and Khasharmeh H., 2010. The Timeliness of Annual reports in Bahrain and United Arab Emirates: An Empirical Comparative Study. The International Journal of Business and Finance Research, 4(1), 51-71;

5. Ashton, R. H., Willingham, P. R. and Elliot, R. K., 1987. An Empirical Analysis of Audit Delay. Journal of Accounting Research, 275-292;

6. Carslaw, C. A., and Kaplan, S. E., 1991. An Examination of Audit Delay: Further Evidence from New Zealand. Accounting and Business Research, Winter, 21-32;

7. Keller, A.C., Smith, K.T. and Smith, L.M. (2007). Do gender, educational level, religiosity, and work experience affect the ethical decision-making of US accountants?, Critical Perspectives on Accounting, Vol. 18 No. 3, pp. 299-314;

8. Leventis, S., Weetman, P. and Caramanis C., 2005. Determinants of Audit Report Lag: Some Evidence from the Athens Stock Exchange. International Journal of Auditing, 9, 45-58;

9. Owusu-Ansah, S., 2000. Timeliness of Corporate Financial Reporting in Emerging Capital Markets: Empirical Evidence From the Zimbabwe Stock Exchange. Accounting and Business Research, 30, 241-254;

10. Cron, W.L. (1984). Industrial salesperson development: a career stages perspective. Journal of Marketing, Vol. 48 No. 4, pp. 41-52;

11. Eweje, G. and Brunton, M. (2010). Ethical perceptions of business students in a New Zealand university: do gender, age and work experience matter?, Business Ethics: A European Review, Vol. 19 No. 1, pp. 95-111;

12. Givoly, D. and Palmon, D., 1982. Timeliness of Annual Earnings Announcements: Some Empirical Evidence. The Accounting Review, 57, 486-508.