Quy trình lập báo cáo kế toán quản trị tại doanh nghiệp quản lý, khai thác công trình thủy lợi

Báo cáo kế toán quản trị trong doanh nghiệp có ý nghĩa quan trọng trong việc cung cấp thông tin kế toán cho các nhà quản lý doanh nghiệp lập kế hoạch, kiểm soát và ra quyết định kinh tế.

Bài viết tìm hiểu quy trình lập báo cáo kế toán quản trị trong các doanh nghiệp quản lý và khai thác công trình thủy lợi Việt Nam thông qua hình thức phỏng vấn bán cấu trúc các kế toán trưởng và khảo sát hồ sơ kế toán. Trên cơ sở kết quả nghiên cứu, tác giả đề xuất một số giải pháp nhằm hoàn thiện quy trình lập báo cáo kế toán quản trị, từ đó nâng cao chất lượng báo cáo kế toán quản trị trong các doanh nghiệp này.

Giới thiệu

Thông tin kế toán trong doanh nghiệp (DN) là một hệ thống thông tin đặc biệt minh chứng cho bức tranh tài chính của DN về vốn, tài sản, nguồn thu nhập, giá trị gia tăng, phương pháp phân phối doanh thu của DN, lợi nhuận, sự tiêu thụ cũng như dự trữ hàng hóa dịch vụ. Thông tin kế toán quản trị (KTQT) được sử dụng bởi các nhà quản trị trong việc lập kế hoạch, kiểm soát và ra quyết định để đạt được các mục tiêu chung của DN thông qua phương tiện truyền tải là báo cáo KTQT. Như vậy, báo cáo KTQT chất lượng đóng vai trò quan trọng trong việc cung cấp các thông tin tài chính và phi tài chính cho các nhà quản trị nhằm điều hành DN hiệu quả.

Các DN quản lý và khai thác công trình thủy lợi Việt Nam là những DN cung cấp dịch vụ tưới tiêu gắn với đời sống sản xuất nông nghiệp và công nghiệp. Thực tiễn hiện nay, chất lượng cung cấp dịch vụ thủy lợi của các DN quản lý và khai thác công trình thủy lợi Việt Nam chưa cao, do vậy để cải thiện chất lượng dịch vụ, các DN này cần nâng cao hiệu quả quản lý và hoạt động.

Một trong những cơ sở của việc nâng cao hiệu quả quản lý là ban lãnh đạo của DN quản lý và khai thác công trình thủy lợi cần được cung cấp thông tin kế toán đầy đủ, phù hợp và kịp thời thông qua hệ thống báo cáo kế toán. Chính vì vậy, việc hoàn thiện quy trình lập báo cáo KTQT trong DN quản lý và khai thác công trình thủy lợi Việt Nam để cung cấp thông tin kế toán chất lượng cho nhà quản lý có ý nghĩa thời sự và cần thiết.

Cơ sở lý thuyết

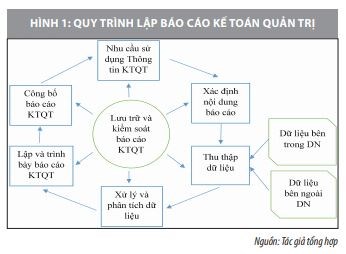

Quy trình lập báo cáo KTQT là quá trình thu thập, phân tích, tổng hợp dữ liệu tài chính và phi tài chính thành các báo cáo KTQT cung cấp cho các nhà quản trị trong DN. Quy trình lập báo cáo KTQT bao gồm các bước sau:

- Nhu cầu sử dụng thông tin KTQT: Giai đoạn tiếp nhận nhu cầu sử dụng thông tin từ các cấp quản trị nhằm xác định mục đích cơ bản của báo cáo. Giai đoạn này cần xác định rõ ràng đối tượng sử dụng thông tin là ai? Thông tin cần cung cấp là gì? Yêu cầu đối với thông tin cần cung cấp như thế nào (về thời hạn và chi phí cho phép), để có thể cung cấp thông tin một cách hiệu quả nhất?

- Xác định nội dung báo cáo: Giai đoạn xây dựng và thiết kế nội dung của báo cáo trên cơ sở nhu cầu thông tin đã được phân tích. Trong giai đoạn này, cần xác định thông tin nào là cần thiết: thông tin tài chính hay thông tin phi tài chính, thông tin định lượng hay thông tin định tính và cần trình bày những thông tin gì để tránh quá tải thông tin.

- Thu thập dữ liệu: Giai đoạn tập hợp thu thập dữ liệu từ bên trong và bên ngoài DN làm cơ sở để lập và trình bày báo cáo KTQT. Nguồn dữ liệu từ nội bộ DN bao gồm từ hệ thống kế toán tài chính (KTTC) và hệ thống khác có gắn liền với hệ thống kế toán. Nguồn dữ liệu bên ngoài DN chủ yếu liên quan đến chiến lược và các quyết định mang tính chiến lược hơn là các quyết định điều hành. Phương pháp thu thập dữ liệu bao gồm phương pháp cập nhật thủ công hoặc cập nhật qua các phần mềm máy tính, thông tin được thu thập vào cuối ngày sau khi các sự kiện diễn ra, hoặc có thể thông qua khảo sát, điều tra, tiếp nhận dữ liệu có sẵn từ tài nguyên internet, chính phủ, báo, tạp chí, ngân hàng…

- Xử lý và phân tích dữ liệu: Giai đoạn tiến hành phân loại, phân tích, đánh giá, tổng hợp các dữ liệu thô đã thu thập được thành các thông tin có ý nghĩa đối với các nhà quản trị DN. Việc xử lý và phân tích dữ liệu có thể được kế thừa từ hệ thống kế toán tài chính, hoặc được xử lý và phân tích bằng các kỹ thuật và công cụ KTQT.

- Lập và trình bày báo cáo KTQT: Giai đoạn giải thích và truyền đạt thông tin bằng văn bản để hỗ trợ các nhà quản trị lập kế hoạch, kiểm soát và ra quyết định. Việc trình bày báo cáo KTQT mang tính linh hoạt, cách thức trình bày thông tin trên báo cáo KTQT không có khuôn mẫu chung, người lập có thể sử dụng nhiều cách thức khác nhau để báo cáo KTQT dễ hiểu, ngắn gọn và xúc tích, rõ ràng, có sự gắn kết giữa các yếu tố tài chính và yếu tố phi tài chính. Công bố báo cáo KTQT: Giai đoạn cung cấp báo cáo KTQT trong nội bộ DN phục vụ cho mục đích quản lý. Công bố báo cáo KTQT có những đặc điểm sau đây:

+ Đối tượng sử dụng báo cáo KTQT: Báo cáo KTQT không được công bố rộng rãi ra bên ngoài DN, mà được cung cấp cho các cấp quản lý khác nhau trong đơn vị bao gồm nhà quản trị cấp cơ sở, nhà quản trị cấp trung và các nhà quản trị cấp cao.

+ Kỳ báo cáo: Tần suất báo cáo KTQT phụ thuộc vào nhu cầu thông tin của ban quản lý, có thể định kỳ, hoặc bất kỳ thời điểm nào khi các nhà quản trị có yêu cầu và phải đáp ứng được yêu cầu kịp thời.

+ Hình thức công bố: Báo cáo KTQT có thể được truyền tải bằng lời hoặc bằng văn bản, hoặc bằng bảng điều khiển trên hệ thống máy tính (ở các DN sử dụng phần mềm quản trị DN – ERP).

- Lưu trữ và kiểm soát báo cáo KTQT: Việc lưu trữ và kiểm soát báo cáo KTQT phải đảm bảo đạt được mục tiêu bảo mật thông tin của DN. Khác với báo cáo tài chính, báo cáo KTQT lưu hành nội bộ và chỉ được cung cấp cho các nhà quản trị đúng thẩm quyền.

Phương pháp nghiên cứu

Phương pháp nghiên cứu được sử dụng trong nghiên cứu này là phương pháp nghiên cứu định tính, thông việc khảo sát thực tế bao gồm phỏng vấn bán cấu trúc và khảo sát hồ sơ:

- Phỏng vấn bán cấu trúc là các cuộc trao đổi, thảo luận trong đó người phỏng vấn không thực hiện đúng theo một danh sách các câu hỏi chính thức. Trong quá trình phỏng vấn sẽ thực hiện thêm những câu hỏi mở, cho phép thảo luận với người được phỏng vấn. Trước mỗi cuộc phỏng vấn, người tham gia được gửi email về mục đích và nội dung của cuộc phỏng vấn. Mỗi cuộc phỏng vấn kéo dài trong khoảng thời gian từ 50 đến 90 phút, bao gồm các câu hỏi lựa chọn và các câu hỏi mở. Những người được hỏi được yêu cầu mô tả về quy trình lập, trình bày và công bố báo cáo KTQT. Các cuộc phỏng vấn được tiến hành bằng các cách là thảo luận trực tiếp và qua điện thoại. Đối tượng phỏng vấn là các kế toán trưởng của DN quản lý và khai thác công trình thủy lợi Việt Nam. Các cuộc phỏng vấn đều được ghi âm và việc ghi chép được thay thế trong trường hợp người được phỏng vấn không đồng ý ghi âm. Dữ liệu phỏng vấn thô được tác giả phân tích và tóm tắt lại sau đó phân loại thành các chủ đề chính tổng hợp đưa ra quan điểm của những người tham gia phỏng vấn.

- Khảo sát hồ sơ: Tác giả tiến hành khảo sát hồ sơ tại 6 DN quản lý và khai thác công trình thủy lợi Việt Nam nhằm nghiên cứu thực trạng lập, trình bày và công bố báo cáo KTQT. Tại thực địa, tác giả quan sát quy trình ghi sổ, gặp gỡ nhân viên kế toán, tiếp cận phần mềm kế toán, xem xét chứng từ, và thu thập báo cáo KTQT.

Thực trạng về quy trình lập, trình bày và công bố báo cáo kế toán quản trị

Trong các cuộc phỏng vấn với kế toán trưởng, tác giả nhận thấy, quy trình lập báo cáo KTQT tại DN quản lý và khai thác công trình thủy lợi Việt Nam trải qua các bước gồm:

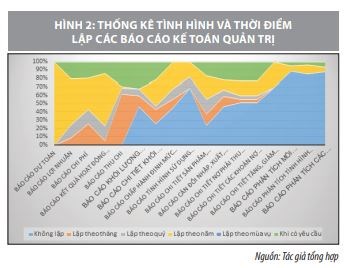

- Nhu cầu sử dụng thông tin KTQT và xác định nội dung của báo cáo KTQT: Các nhà quản trị của DN quản lý và khai thác công trình thủy lợi Việt Nam chủ yếu sử dụng vào mục đích quản lý điều hành DN, do vậy báo cáo KTQT chủ yếu trong các DN này là báo cáo tình hình thực hiện và báo cáo dự toán. Kết quả phỏng vấn cho thấy, các câu trả lời có sự tương đồng lớn đó là 10/10 DN cung cấp báo cáo tình hình thực hiện đối với chi phí, lợi nhuận, kết quả hoạt động kinh doanh và báo cáo thu chi, báo cáo dự toán (Lập kế hoạch). Những báo cáo này được lập và cung cấp định kỳ theo tháng hoặc quý hoặc khi có yêu cầu của ban giám đốc. Đối với các báo cáo tình hình thực hiện khác và báo cáo phân tích không được lập hoặc chỉ được lập khi cấp trên yêu cầu.

- Thu thập dữ liệu: Kết quả phỏng vấn cho thấy, 100% DN quản lý và khai thác công trình thủy lợi Việt Nam sử dụng nguồn dữ liệu để lập báo cáo KTQT từ nội bộ DN, cụ thể là từ hệ thống kế toán tài chính. Bên cạnh đó, một số DN có sử dụng dữ liệu từ các phòng ban khác như phòng nhân sự, phòng hành chính tổng hợp, phòng quản lý nước và công trình, phòng cơ điện và các xí nghiệp trung tâm. Không DN quản lý và khai thác công trình thủy lợi Việt Nam nào sử dụng dữ liệu từ bên ngoài DN, từ các phương tiện thông tin đại chúng và từ các bên sử dụng dịch vụ tưới tiêu. Nguồn dữ liệu thu thập mới chỉ dừng lại từ nội bộ DN mà chưa sử dụng nguồn dữ liệu bên ngoài DN như từ Chính phủ, ngành, internet, các bên sử dụng dịch vụ… đồng thời, dữ liệu thu thập chủ yếu là thông tin tài chính. Điều này làm giảm tính có thể so sánh được và đầy đủ, thích hợp của thông tin KTQT.

- Xử lý và phân tích dữ liệu: Do dữ liệu chủ yếu sử dụng từ nguồn hệ thống kế toán tài chính, cho nên được xử lý và phân tích qua hệ thống kế toán tài chính. Các công cụ và kỹ thuật KTQT được áp dụng một cách đơn giản, được trình bày chi tiết ở mục lập và trình bày cụ thể cho từng báo cáo KTQT. Dữ liệu để lập báo cáo KTQT chủ yếu được xử lý thông qua hệ thống kế toán tài chính, các kỹ thuật và công cụ KTQT ít được sử dụng. Điều này làm giảm tính thích hợp của thông tin, chưa hỗ trợ tối đa để các nhà quản trị đưa ra các quyết định điều hành.

- Lập và trình bày báo cáo KTQT: Các báo cáo KTQT của DN quản lý và khai thác công trình thủy lợi Việt Nam được lập và trình bày đơn giản có thể bằng lời nói, thông tin ngắn gọn qua email hoặc tin nhắn điện thoại. Kết quả khảo sát thực địa cho thấy hình thức của báo cáo đơn giản, bao gồm tiêu đề và nội dung. Phần nội dung là các bảng số liệu cung cấp không kèm theo các chú thích, giải thích, khuyến nghị và phân tích hoặc các biểu đồ, đồ thị làm nổi bật việc so sánh giữa các số liệu.

Các kế toán trưởng cho rằng, họ chỉ sử dụng các bảng số liệu mang tính chất liệt kê mà không kèm theo các biểu đồ và đồ thị. Ngoại trừ các báo cáo kế hoạch, dự toán nộp cho cơ quan đại diện chủ sở hữu và công bố trên các phương tiện đại chúng thì các báo cáo này có đầy đủ thông tin chi tiết hơn. Việc trình bày báo cáo KTQT còn sơ sài thường chỉ có tiêu đề báo cáo và bảng số liệu, không kèm theo điều khoản tham chiếu, nguồn thông tin, tóm tắt các khuyến nghị, nêu nổi bật các vấn đề quan trọng hoặc các đồ thị, biểu đồ minh họa. Điều này dẫn tới thông tin được cung cấp giảm tính đầy đủ và tính thích hợp.

- Công bố báo cáo KTQT: Kết quả nghiên cứu đối với công bố báo cáo KTQT như sau:

+ Đối tượng sử dụng báo cáo KTQT: 100% DN cung cấp báo cáo KTQT cho ban giám đốc và hội đồng thành viên, 21% DN cung cấp cho các trưởng phòng ban, không có DN nào cung cấp thông tin KTQT cho các Giám đốc xí nghiệp và trưởng trạm thủy nông. Như vậy, có thể thấy, báo cáo KTQT của DN quản lý và khai thác công trình thủy lợi Việt Nam chủ yếu cung cấp thông tin cho các lãnh đạo cấp cao nhất phục vụ mục đích kiểm soát và lập kế hoạch.

+ Tần suất báo cáo: Tần suất báo cáo phụ thuộc vào từng loại báo cáo KTQT. Báo cáo KTQT thu chi chi phí tần suất báo cáo theo tháng lần lượt là 72% và 57%, các báo cáo còn lại chủ yếu là theo năm. Một số báo cáo sẽ được cung cấp khi ban giám đốc DN yêu cầu, nhưng tỷ lệ những DN này chiếm khoảng 30% DN. Hoạt động cung cấp dịch vụ tưới tiêu của DN quản lý và khai thác công trình thủy lợi Việt Nam là theo mùa vụ của sản xuất nông nghiệp là chủ yếu, tuy nhiên, không một DN nào cung cấp các thông tin KTQT theo mùa vụ cho ban giám đốc DN. Điều này làm giảm tính kịp thời và tính tin cậy của thông tin được cung cấp. Như vậy, tần suất báo cáo KTQT là chưa kịp thời, thường xuyên và liên tục.

+ Phương tiện truyền tải: Cách thức cung cấp báo cáo KTQT trong các DN quản lý và khai thác công trình thủy lợi Việt Nam chủ yếu là văn bản gửi trực tiếp (chiếm 73%) và văn bản gửi qua email (chiếm 63%). Trong khi đó, vẫn còn tồn tại DN quản lý và khai thác công trình thủy lợi Việt Nam không lập báo cáo KTQT (chiếm 13%) mà chỉ cung cấp thông tin KTQT bằng lời thông qua các cuộc họp hoặc bằng lời trực tiếp. Đối với những DN này, thông tin KTQT chủ yếu dừng lại là thông tin về chi phí và thu chi. 19% các giám đốc/chủ tịch hội đồng thành viên chủ động sử dụng phần mềm kế toán để truy suất báo cáo KTQT. Mặc dù, có tới 54% DN sử dụng phần mềm kế toán, nhưng số lượng ban giám đốc DN kiểm soát thông tin thông qua phần mềm kế toán còn hạn chế. Điều này giảm đi tính hiệu quả của việc kiểm soát thông tin kế toán cũng như tính kịp thời của thông tin.

+ Báo cáo KTQT mới chỉ phục vụ lãnh đạo cấp cao mà chưa phục vụ được quản lý ở cấp trung đó là các trưởng phòng ban và giám đốc xí nghiệp, trưởng trạm thủy lợi. Kỳ báo cáo tập trung nhiều theo năm, chưa chú trọng theo tháng, quý và khi có nhu cầu, đặc biệt không một DN nào là có các báo cáo KTQT theo mùa vụ cung cấp dịch vụ thủy lợi. Hạn chế này dẫn tới các nhà quản trị không thể nắm bắt thông tin kịp thời và chính xác nhất về tình hình sản xuất và kinh doanh của DN. Các dữ liệu chỉ được trình bày dưới dạng bảng số mà không được biểu thị dưới dạng sơ đồ, hình vẽ và vẫn tồn tại DN báo cáo thông tin KTQT bằng lời. Qua đó, thông tin KTQT chưa đảm bảo các yêu cầu về tính đầy đủ, có thể so sánh, tính dễ hiểu, có thể kiểm chứng.

- Lưu trữ và kiểm soát báo cáo KTQT: Việc lưu trữ và kiểm soát báo cáo KTQT được các DN quản lý và khai thác công trình thủy lợi Việt Nam thực hiện rất tốt, các báo cáo KTQT chỉ được cung cấp cho các nhà quản trị theo đúng yêu cầu.

Một số giải pháp hoàn thiện quy trình lập báo cáo kế toán quản trị

Việc hoàn thiện về quy trình lập báo cáo KTQT có ý nghĩa quan trọng trong việc cung cấp thông tin KTQT một cách thích hợp, đầy đủ, kịp thời và dễ hiểu, theo đó, các nội dung cần hoàn thiện như sau:

Một là, về thu thập dữ liệu: Các yếu tố tài chính sẽ được thiết lập từ các thông tin dữ liệu thu thập được từ bộ phận kế toán, các yếu tố phi tài chính được thiết lập từ các thông tin dữ liệu thu thập được từ các bộ phận khác trong DN và từ các nguồn khác ngoài DN. Các thông tin về nhân sự bao gồm tiền lương, năng suất lao động, trình độ năng lực của người lao động… sẽ được thu thập từ phòng tổ chức nhân sự hoặc người chịu trách nhiệm các bộ phận phòng ban, dự án, xí nghiệp. Các thông tin về kết quả cung cấp dịch vụ tưới tiêu, tình trạng và hiện trạng của tài sản máy móc và công trình thủy lợi, sự vận hành hệ thống công trình thủy lợi, tình hình phục vụ sản xuất... được thu thập từ Phòng quản lý nước và công trình. Đối với thông tin về định mức tưới, tiêu đảm bảo tiết kiệm nước, tiết kiệm điện năng tiêu thụ,…được thu thập từ Phòng kỹ thuật. Các thông tin về điện năng tiêu thụ, quản lý sửa chữa máy móc thiết bị cơ điện, vật tư dự phòng phục vụ cho công tác sửa chữa công trình… từ Phòng cơ điện, vật tư. Hoặc thông tin có thể được thu thập từ nguồn bên ngoài DN như sự hài lòng về chất lượng dịch vụ được cung cấp thông qua các khiếu nại hoặc lấy ý kiến phản hồi từ người sử dụng dịch vụ. Các thông tin về quy định, chính sách được thu thập từ cơ quan đại diện chủ sở hữu, chi cục, tổng cục thủy lợi và trên internet.

Hai là, về xử lý và phân tích dữ liệu: Dữ liệu thu thập về thường là dạng thô, cần phải lọc bỏ các phần không cần thiết, lọc bỏ thông tin trùng lặp dư thừa, bóc tách các thuộc tính quan trọng như tên phòng ban, tên bộ phận, tên người, địa điểm, thời gian... Nhóm dữ liệu cùng thuộc tính được phân loại, sắp xếp dữ liệu vào các danh mục gắn với nhu cầu thông tin của nhà quản trị. Các thông tin thu thập được cần được phân tích, đánh giá trong mối quan hệ với các yếu tố tiền tệ, phương pháp phân tích có thể được định lượng hoặc định tính để rút ra được các nhận định, đánh giá và khuyến nghị. Các yếu tố tài chính bên cạnh được đo lường bằng giá trị thực tế thì cần tăng số lượng DN quản lý và khai thác công trình thủy lợi Việt Nam sử dụng giá trị dự toán; giá trị chênh lệch giữa thực tế và dự toán, giữa kỳ này và kỳ trước, giữa số liệu của DN với số liệu của ngành và phân tích biến động.

Ba là, về lập và trình bày báo cáo: Báo cáo KTQT các DN quản lý và khai thác công trình thủy lợi Việt Nam cần trình bày rõ ràng, dễ hiểu, có sự kết nối giữa yếu tố tài chính và yếu tố phi tài chính. Do độ tin cậy của yếu tố phi tài chính phụ thuộc rất nhiều vào trình độ năng lực người thu thập, xử lý và lập báo cáo, vì vậy khi trình bày cần trích dẫn nguồn thu thập, phương pháp, phân tích, xử lý, đánh giá, nghiên cứu dữ liệu. Để làm tăng tính rõ ràng, có thể so sánh và dễ hiểu của thông tin thì các thông tin nên được biểu diễn bằng các biểu đồ, đồ thị bằng phần mềm word hoặc excel. Cấu trúc của báo cáo như sau:

- Tiêu đề: Cần ngắn gọn và chỉ rõ nội dung của báo cáo. - Người lập báo cáo, người sử dụng báo cáo và ngày lập báo cáo.

- Nội dung của báo cáo: Nếu báo cáo nhiều nội dung nên có mục lục, mỗi phần cần phải có đề mục và được đánh số rõ ràng, mỗi phần là một nội dung rõ ràng.

- Điều khoản tham chiếu: Giải thích mục đích của báo cáo, hạn chế của báo cáo và phạm vi của báo cáo.

- Nguồn thông tin: Nguồn thông tin nên được trình bày rõ trong báo cáo, nếu báo cáo là kết quả của nghiên cứu, cần phải được giải thích nội dung và có thể được trình bày trong phụ lục.

- Phụ lục: Để nội dung báo cáo ngắn gọn, xúc tích và dễ hiểu thì những giải thích chi tiết, bảng, biểu, sơ đồ nên được đặt trong phụ lục.

- Tóm tắt các khuyến nghị: Một báo cáo thường chứa kết luận hoặc kiến nghị về quá trình hành động sẽ được tiến hành bởi người sử dụng báo cáo. Những kết luận này hoặc các khuyến nghị có thể được nêu ra vào đầu báo cáo (sau khi giới thiệu và tuyên bố về điều khoản tham chiếu) và sau đó sẽ được trình bày lại vào cuối phần chính của báo cáo.

- Nêu nổi bật các vấn đề quan trọng: Những vấn đề quan trọng cần phải được nêu nổi bật trong báo cáo.

Bốn là, về công bố báo cáo kế toán quản trị: Mặc dù, việc công bố báo cáo KTQT chỉ trong nội bộ DN, tuy nhiên các báo cáo KTQT lại có ý nghĩa quan trọng đối với sự duy trì và phát triển của DN. Do vậy, việc công bố báo cáo KTQT trong nội bộ DN cần cải thiện trên các khía cạnh sau:

- Đối tượng sử dụng báo cáo KTQT: Các báo cáo KTQT cần được mở rộng đối tượng được cung cấp. Các báo cáo KTQT không chỉ dừng lại ở việc cung cấp cho lãnh đạo ở cấp cao nhất của DN, mà cần cung cấp cho những người chịu trách nhiệm quản lý ở cấp phòng ban, bộ phận, trạm và xí nghiệp thủy nông. Do ban giám đốc và hội đồng quản trị không thể một mình thực hiện chiến lược của DN nếu họ không có một đội ngũ hỗ trợ được ủy quyền đưa ra quyết định. Đỗi ngũ hỗ trợ này được ra quyết định trong phạm vi trách nhiệm của họ, do vậy họ cũng cần được cung cấp đầy đủ thông tin KTQT.

- Tần suất báo cáo: Tần suất báo cáo KTQT của các DN quản lý và khai thác công trình thủy lợi Việt Nam cần được cải thiện để đáp ứng được tính kịp thời của thông tin kế toán. Ngoài các báo cáo thu chi được lập theo tháng thì cần tăng cường các báo cáo khác như báo cáo chi phí, báo cáo nợ phải thu, báo cáo nợ phải trả hàng tồn kho theo tháng hoặc theo quý và theo mùa vụ cung cấp dịch vụ. Đặc biệt, các báo cáo về thành quả sản xuất theo trạm và xí nghiệp thủy nông cần được lập theo mùa vụ cung cấp dịch vụ để có thể cung cấp thông tin một cách kịp thời và chính xác nhất.

- Phương tiện truyền tải thông tin: Do hạn chế về tính so sánh và kiểm chứng của thông tin đối với các báo cáo được trình bày bằng lời, nên các DN quản lý và khai thác công trình thủy lợi Việt Nam nên thiết lập hệ thống báo cáo KTQT bằng văn bản và được đệ trình cho các cấp quản lý thông qua bản cứng và bản mềm (email hệ thống) và các cuộc họp. Đồng thời, ban lãnh đạo DN nên sử dụng phân quyền truy cập vào phần mềm kế toán, hoặc phần mềm quản lý DN tích hợp để có thể chiết suất các báo cáo KTQT khi cần.

Tài liệu tham khảo:

1. Đặng Lan Anh (2019), Hoàn thiện hệ thống thông tin kế toán quản trị chi phí tại các khách sạn thuộc Tập đoành Mường Thanh, Luận án Tiến sỹ, Học viện Tài chính;

2. Hoàng Thị Huyền (2018), Tổ chức hệ thống thông tin kế toán quản trị nhằm tăng cường quản trị chi phí xây lắp trong các doanh nghiệp thuộc Tổng Công ty Sông Đà, Luận án Tiến sỹ, Học viện Tài chính;

3. Nguyễn Hoàng Dũng (2017), Hoàn thiện tổ chức hệ thống thông tin kế toán quản trị trong các doanh nghiệp sản xuất xi măng Bắc miền Trung, Luận án Tiến sỹ, Học viện Tài chính;

4. Một số website: mof.gov.vn, tapchitaichinh.vn, thuvienphapluat.vn...