Tác hại của việc ghi hai sổ kế toán

Từ những bài học đầu tiên, ai cũng hiểu “1 + 1 = 2” là phép toán cơ bản nhất. Và điều này đáng lẽ vẫn luôn đúng trong công tác kế toán nếu như ở Việt Nam không xuất hiện tình trạng “2 sổ” hay nhiều sổ kế toán.

Khi nhắc đến tình trạng này, thực chất khái niệm này gắn với sự phân lập của doanh nghiệp trong công tác ghi chép số liệu sử dụng cho công tác quản trị (số liệu thực tế) và ghi sổ phục vụ cho các mục đích khác, trong đó có việc doanh nghiệp lập hai hệ thống sổ sách kế toán khác nhau nhằm mục đích “giảm nghĩa vụ đóng thuế”.

Như vậy, mặc dù bản chất các giao dịch không thay đổi, kế toán đã có nhiều hình thức khác nhau thể hiện số liệu này trên các báo cáo khác nhau, dẫn tới nhiều hệ lụy liên đới cho nghiệp.

Thực trạng tình trạng này ở Việt Nam

Thực tế, phải làm rõ rằng trong một số trường hợp và đặc biệt là các doanh nghiệp có vốn đầu tư nước ngoài, ngoài việc lập báo cáo tài chính lập theo quy định pháp luật của Việt Nam thì có thể do còn phải trình bày thêm báo cáo tài chính theo quy chế của tập đoàn tại nước ngoài, khi đó, việc chuyển đổi cùng 1 số liệu nhưng được trình bày theo biểu mẫu báo cáo khác nha toàn hợp pháp.

Như vậy, việc ghi chép 2 sổ kế toán không hợp pháp khi tùy từng mục đích sử dụng, doanh nghiệp sẽ ghi chép số liệu trên các báo cáo dùng cho cơ quan khác nhau, để ngoài các số liệu liên quan hoặc cung cấp, công bố các báo cáo tài chính có số liệu không đồng nhất trong cùng một kỳ kế toán.

Ở Việt Nam, tình trạng này là rất phổ biến, chủ yếu để tố nghĩa vụ thuế với Nhà nước. Ngoài ra, cũng có một phần nguyên nhân do sự chi phối của các khoản chi phí không chính thức, tham nhũng, lãng phí…

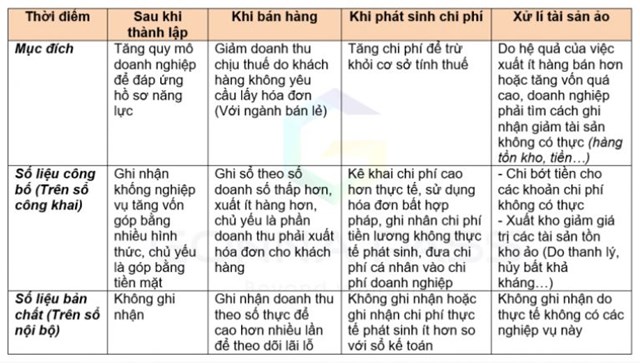

Các nghiệp vụ thường bị gian lập trong quá trình ghi nhận này là:

Hậu quả của việc ghi chép sai lệch

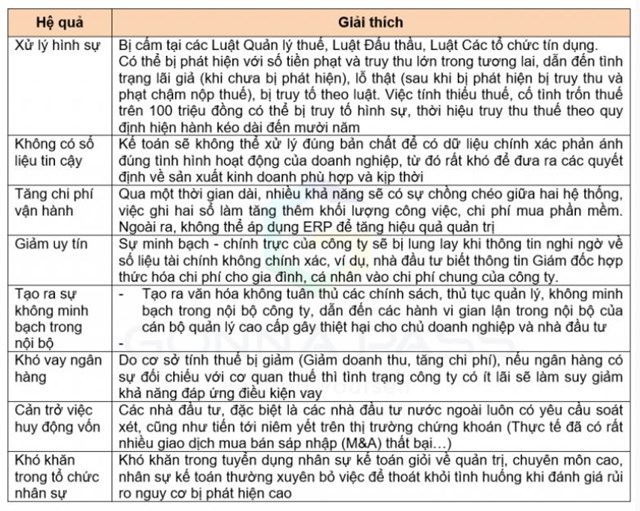

Mặc dù tạm thời làm giảm thuế, việc sử dụng 2 sổ kế toán gây ra rất nhiều tác hại trong ngắn hạn lẫn dài hạn mà có thể doanh nghiệp chưa suy xét đến được mô tả như bảng sau:

Ngoài ra, nếu xét trên tầm vĩ mô, việc hệ thống sổ sách nhiều hơn 1 cho thấy thông tin tài chính kế toán không minh bạch, dẫn tới sự hình thành kinh tế ngầm và cạnh tranh không sự sai lệch trong đánh giá thực trạng nền kinh tế, giảm cạnh tranh trong việc thu hút vốn, đầu tư từ nước ngoài vào Việt Nam.

Giải pháp để xử lý

Khi có nhận thức đúng đắn về các hệ quả của 2 sổ kế toán, doanh nghiệp sẽ hiểu việc xóa bỏ hệ thống 2 sổ nhằm đảm bảo việc thực hiện công khai, minh bạch các chế độ của doanh nghiệp và đóng góp chung vào sự phát triển chung của xã hội.

Với sự điều chỉnh giảm thuế suất thuế thu nhập, số thuế “tiết kiệm” được từ hai hệ thống sổ sách không sẽ đủ bù đắp cho các rủi ro mà doanh nghiệp có thể phải hứng chịu.

Hai sổ kế toán, không phải là việc lấy 2 sổ cộng lại. Để xử lý tình trạng trên, kế toán không thể tự xử lý mà tư tưởng này được xuất phát từ ban lãnh đạo.

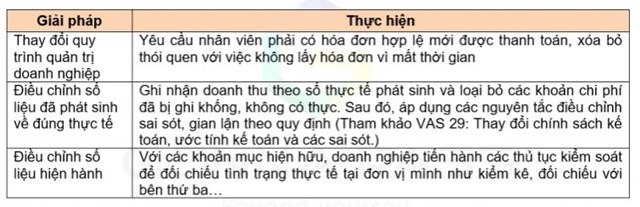

Một số giải pháp đề xuất như sau:

Ngoài ra, với giao dịch mua bán – sáp nhập, trong trường hợp chưa thể thực hiện gộp sổ, doanh nghiệp có thể vận dụng các giải pháp như cam kết chịu trách nhiệm về các nghĩa trước thời điểm chuyển đổi, hoặc chỉ thực hiện bán tài sản thuần cho nhà đầu tư hoặc tách riêng mảng hoạt động và mời nhà đầu tư tham gia vào công ty mới này.