Tiêu chuẩn, điều kiện đối với kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng

Đơn vị có lợi ích công chúng là doanh nghiệp, tổ chức mà tính chất và quy mô hoạt động có liên quan nhiều đến lợi ích của công chúng.

Trên thị trường tài chính, việc kiểm toán đối với các đơn vị có lợi ích công chúng có ý nghĩa quan trọng. Vì vậy, tiêu chuẩn, điều kiện đối với kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng cũng rất cao và được luật hóa. Bài viết trao đổi về những vấn đề liên quan đến tiêu chuẩn, điều kiện đối với kiểm toán viên hành nghề, tổ chức kiểm toán được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng.

Tiêu chuẩn đối với kiểm toán viên hành nghề được chấp thuận

Theo Luật Kiểm toán độc lập số 67/2011/QH12, kiểm toán viên (KTV) là người được cấp chứng chỉ KTV theo quy định của pháp luật, hoặc người có chứng chỉ của nước ngoài được Bộ Tài chính công nhận và đạt kỳ thi sát hạch về pháp luật Việt Nam. KTV phải có đủ các tiêu chuẩn sau đây: Có năng lực hành vi dân sự đầy đủ; Có phẩm chất đạo đức tốt, có ý thức trách nhiệm, liêm khiết, trung thực, khách quan; Có bằng tốt nghiệp đại học trở lên thuộc chuyên ngành tài chính, ngân hàng, kế toán, kiểm toán hoặc chuyên ngành khác theo quy định của Bộ Tài chính; Có Chứng chỉ KTV theo quy định của Bộ Tài chính. Trường hợp người có chứng chỉ của nước ngoài được Bộ Tài chính công nhận, đạt kỳ thi sát hạch bằng tiếng Việt về pháp luật Việt Nam và có đủ các tiêu chuẩn như: Có năng lực hành vi dân sự đầy đủ; Có phẩm chất đạo đức tốt, có ý thức trách nhiệm, liêm khiết, trung thực, khách quan thì cũng được công nhận là KTV.

Trong khi đó, KTV hành nghề là KTV đã được cấp Giấy chứng nhận đăng ký hành nghề kiểm toán. Các cá nhân thực hiện đăng ký hành nghề kiểm toán và được cấp Giấy chứng nhận đăng ký hành nghề kiểm toán theo quy định của Bộ Tài chính khi đáp ứng đầy đủ các điều kiện sau: Là KTV; Có thời gian thực tế làm kiểm toán từ đủ 36 tháng trở lên; Tham gia đầy đủ chương trình cập nhật kiến thức.

Theo Điều 18, Luật Kiểm toán độc lập, khi hành nghề tại doanh nghiệp (DN) kiểm toán, chi nhánh DN kiểm toán nước ngoài tại Việt Nam, KTV hành nghề có các nghĩa vụ như: Tuân thủ nguyên tắc hoạt động kiểm toán độc lập; Không can thiệp vào hoạt động của khách hàng, đơn vị được kiểm toán trong quá trình thực hiện kiểm toán; Từ chối thực hiện kiểm toán cho khách hàng, đơn vị được kiểm toán nếu xét thấy không bảo đảm tính độc lập, không đủ năng lực chuyên môn, không đủ điều kiện theo quy định của pháp luật; Từ chối thực hiện kiểm toán trong trường hợp khách hàng, đơn vị được kiểm toán có yêu cầu trái với đạo đức nghề nghiệp, yêu cầu về chuyên môn, nghiệp vụ hoặc trái với quy định của pháp luật; Tham gia đầy đủ chương trình cập nhật kiến thức hàng năm; Thường xuyên trau dồi kiến thức chuyên môn và kinh nghiệm nghề nghiệp; Thực hiện kiểm toán, soát xét hồ sơ kiểm toán hoặc ký báo cáo kiểm toán và chịu trách nhiệm về báo cáo kiểm toán và hoạt động kiểm toán của mình; Báo cáo định kỳ, đột xuất về hoạt động kiểm toán của mình theo yêu cầu của cơ quan nhà nước có thẩm quyền; Tuân thủ quy định của Luật này và pháp luật của nước sở tại trong trường hợp hành nghề kiểm toán ở nước ngoài; Chấp hành yêu cầu về kiểm tra, kiểm soát chất lượng dịch vụ kiểm toán theo quy định của Bộ Tài chính; Nghĩa vụ khác theo quy định của pháp luật.

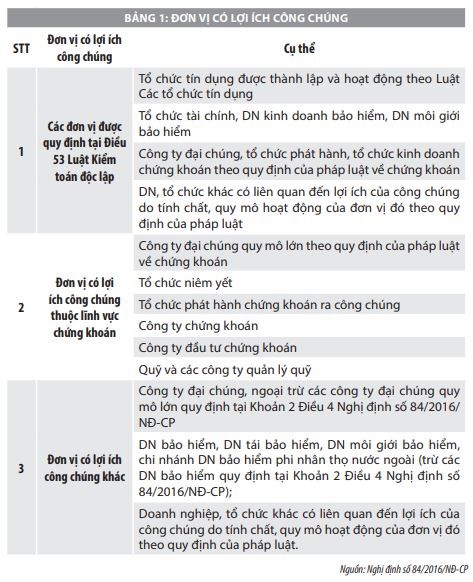

Liên quan đến hoạt động kiểm toán cho đơn vị có lợi ích công chúng, cần chú ý thêm các khái niệm liên quan đến: KTV hành nghề được chấp thuận, kỳ chấp thuận và đơn vị có lợi ích công chúng. Cụ thể, theo Nghị định số 84/2016/NĐ-CP về tiêu chuẩn, điều kiện đối với KTV hành nghề, tổ chức kiểm toán được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thì “KTV hành nghề được chấp thuận” là KTV hành nghề được cơ quan nhà nước có thẩm quyền chấp thuận thực hiện kiểm toán các đơn vị có lợi ích công chúng. “Kỳ chấp thuận” là kỳ mà tổ chức kiểm toán, KTV hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng, được tính theo năm dương lịch từ ngày 01/01 đến ngày 31/12. Đơn vị có lợi ích công chúng là DN, tổ chức mà tính chất và quy mô hoạt động có liên quan nhiều đến lợi ích của công chúng (xem Bảng 1).

Điều 6 Nghị định số 84/2016/ NĐ-CP quy định rõ về các tiêu chuẩn đối với KTV hành nghề được chấp thuận. Theo đó, ngoài các tiêu chuẩn quy định tại Luật Kiểm toán độc lập, KTV hành nghề được chấp thuận phải đảm bảo các tiêu chuẩn sau:

Thứ nhất, có tên trong danh sách KTV đủ điều kiện hành nghề kiểm toán trong kỳ chấp thuận được Bộ Tài chính công khai tại thời điểm nộp hồ sơ đăng ký thực hiện kiểm toán.

Thứ hai, có ít nhất 24 tháng thực tế hành nghề kiểm toán tại Việt Nam tính từ ngày được cơ quan có thẩm quyền xác nhận đủ Điều kiện hành nghề kiểm toán đến ngày nộp hồ sơ đăng ký thực hiện kiểm toán.

Như vậy, để được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thì KTV hành nghề phải đáp ứng rất nhiều tiêu chuẩn, điều kiện. Điều này cho thấy, các quy định pháp luật đặt ra đối với KTV hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng hiện nay tương đối hoàn thiện đầy đủ, tiệm cận với các chuẩn mực quốc tế để bảo quyền lợi cho các bên liên quan.

Một số vấn đề lưu ý

Trong quá trình thực hiện kiểm toán cho đơn vị có lợi ích công chúng, các KTV hành nghề cần chú ý một số vấn đề sau:

Đối với các trường hợp kiểm toán viên hành nghề không được xem xét, chấp thuận

Trong hoạt động thực tiễn, sẽ có những DN và KTV hành nghề sẽ không được xem xét, chấp thuận theo quy định của pháp luật. Cụ thể, theo Điều 7, Nghị định số 84/2016/NĐ-CP, các trường hợp không được xem xét, chấp thuận bao gồm: Tổ chức kiểm toán đang bị đình chỉ hoạt động kinh doanh dịch vụ kiểm toán theo quy định của pháp luật về kiểm toán độc lập; Tổ chức kiểm toán không sửa chữa, khắc phục kịp thời các sai phạm theo kiến nghị của cơ quan nhà nước có thẩm quyền; Tổ chức kiểm toán có những khiếu kiện về kết quả kiểm toán và đã được cơ quan nhà nước có thẩm quyền kết luận là có sai phạm; Tổ chức kiểm toán có chất lượng kiểm toán không đạt yêu cầu theo kết quả kiểm tra hoặc kết luận của cơ quan, tổ chức có thẩm quyền trong năm được xem xét; KTV hành nghề phụ trách hồ sơ kiểm toán có chất lượng kiểm toán không đạt yêu cầu theo kết quả kiểm tra hoặc kết luận của cơ quan tổ chức có thẩm quyền trong năm được xem xét; Tổ chức kiểm toán, KTV hành nghề có hành vi vi phạm pháp luật liên quan đến hành nghề kiểm toán và đã bị cơ quan có thẩm quyền xử lý vi phạm hành chính theo quy định của pháp luật trong năm được xem xét; Tổ chức kiểm toán, KTV hành nghề giả mạo, khai man trong việc kê khai các thông tin trong hồ sơ đăng ký tham gia kiểm toán; Tổ chức kiểm toán, KTV hành nghề không giải trình, giải trình không đạt yêu cầu hoặc không cung cấp thông tin, số liệu liên quan đến hoạt động kiểm toán theo yêu cầu của cơ quan nhà nước có thẩm quyền; Tổ chức kiểm toán, KTV hành nghề bị hủy bỏ tư cách được chấp thuận kiểm toán trong thời gian chưa quá 24 tháng kể từ ngày bị hủy bỏ; Tổ chức kiểm toán, KTV hành nghề không thực hiện thông báo, báo cáo theo quy định của pháp luật về kiểm toán độc lập.

Cần lưu ý rằng, sau 12 tháng, kể từ ngày có kết luận, quyết định xử lý của cơ quan có thẩm quyền, các tổ chức kiểm toán, KTV hành nghề thuộc một trong các trường hợp sau mới được xem xét, chấp thuận: Tổ chức kiểm toán có chất lượng kiểm toán không đạt yêu cầu theo kết quả kiểm tra hoặc kết luận của cơ quan, tổ chức có thẩm quyền trong năm được xem xét; KTV hành nghề phụ trách hồ sơ kiểm toán có chất lượng kiểm toán không đạt yêu cầu theo kết quả kiểm tra hoặc kết luận của cơ quan tổ chức có thẩm quyền trong năm được xem xét; Tổ chức kiểm toán, KTV hành nghề giả mạo, khai man trong việc kê khai các thông tin trong hồ sơ đăng ký tham gia kiểm toán; Tổ chức kiểm toán, KTV hành nghề không giải trình, giải trình không đạt yêu cầu hoặc không cung cấp thông tin, số liệu liên quan đến hoạt động kiểm toán theo yêu cầu của cơ quan nhà nước có thẩm quyền.

Đối với việc đảm bảo tính độc lập, khách quan

Theo Điều 58, Luật Kiểm toán độc lập, để bảo đảm tính độc lập, khách quan, DN kiểm toán, chi nhánh DN kiểm toán nước ngoài tại Việt Nam không được bố trí KTV hành nghề thực hiện kiểm toán cho một đơn vị có lợi ích công chúng trong 05 năm tài chính liên tục. Bên cạnh đó, KTV hành nghề đã thực hiện kiểm toán cho đơn vị có lợi ích công chúng chỉ được giữ vị trí quản lý, điều hành, thành viên ban kiểm soát, kế toán trưởng của đơn vị có lợi ích công chúng đó sau 12 tháng, kể từ ngày kết thúc cuộc kiểm toán.

Đối với việc xử lý đối với các hợp đồng kiểm toán đã ký trong trường hợp không được chấp thuận

Việc xử lý đối với các hợp đồng kiểm toán đã ký trong trường hợp không được chấp thuận cũng là một trong những vấn đề thường gặp trong thực tế hiện nay. Theo Điều 8, Nghị định số 84/2016/NĐ-CP thì tổ chức kiểm toán, KTV hành nghề không được chấp thuận trong kỳ nào thì không được tiếp tục thực hiện các hợp đồng kiểm toán và các dịch vụ đảm bảo khác đã ký và không được ký thêm các hợp đồng kiểm toán mới với đơn vị có lợi ích công chúng trong kỳ đó, trừ trường hợp quy định tại Khoản 2 Điều 8 của Nghị định này.

Tổ chức kiểm toán, KTV hành nghề được chấp thuận trong kỳ trước nhưng không được chấp thuận trong kỳ sau thì chỉ được tiếp tục thực hiện hợp đồng kiểm toán báo cáo tài chính năm đã ký với đơn vị có lợi ích công chúng trong kỳ sau nếu thỏa mãn tất cả các điều kiện sau: Đã thực hiện trong kỳ được chấp thuận việc soát xét báo cáo tài chính bán niên cho đơn vị có lợi ích công chúng thuộc đối tượng bắt buộc phải soát xét báo cáo tài chính bán niên; Phát hành báo cáo kiểm toán về báo cáo tài chính trong thời gian 90 ngày, kể từ ngày kết thúc năm tài chính của đơn vị có lợi ích công chúng.

Tài liệu tham khảo:

1. Quốc hội (2011), Luật Kiểm toán độc lập số 67/2011/QH12 ngày 29/3/2011;

2. Chính phủ (2016), Nghị định số 84/2016/NĐ-CP về tiêu chuẩn, điều kiện đối với KTV hành nghề, tổ chức kiểm toán được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng;

3. Chính phủ (2018), Nghị định số 151/2018/NĐ-CP ngày 07/11/2018 sửa đổi, bổ sung một số nghị định quy định về điều kiện đầu tư, kinh doanh thuộc phạm vi quản lý nhà nước của Bộ Tài chính;

4. Bộ Tài chính (2012), Thông tư số 203/2012/TT-BTC ngày 19/11/2012 về trình tự, thủ tục cấp, quản lý, sử dụng giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán;

5. Một số website: mof.gov.vn, tapchitaichinh.vn, thuvienphapluat.vn…