Tổ chức kế toán quản trị tại Trung tâm Đào tạo Khu công nghệ cao TP. Hồ Chí Minh

Hiện nay, kế toán quản trị là một lĩnh vực không thể thiếu trong cơ cấu của một tổ chức; trong đó, nhân viên kế toán quản trị có vai trò như một nhà tư vấn quản trị nội bộ cho các nhà quản trị tổ chức. Bằng phương pháp khảo sát tại Trung tâm Đào tạo Khu công nghệ cao TP. Hồ Chí Minh nhằm tìm hiểu, đánh giá thực trạng nhu cầu của nhà quản trị về việc tổ chức hệ thống kế toán quản trị, nhóm tác giả xây dựng mô hình kế toán quản trị, thiết lập hệ thống chi phí sau đó là lập dự toán ngân sách và thông tin cho việc ra quyết định, qua đó, gợi mở một số giải pháp đề xuất.

Mục tiêu hoạt động của kế toán quản trị (KTQT) trong các tổ chức là giảm chi phí đầu vào, tối đa hóa kết quả đầu ra để đạt hiệu quả cao nhất. Trong giai đoạn nền kinh tế hội nhập, sự cạnh tranh trong lĩnh vực giáo dục cũng đang diễn ra. Để thu hút được học sinh, sinh viên và thu hút nhiều nguồn tài trợ, các nhà quản lý phải xây dựng được thương hiệu của trường mình. Trong bối cảnh đó, KTQT tại Trung tâm Đào tạo Khu công nghệ cao TP. Hồ Chí Minh đã có những thay đổi nhằm thích ứng với tình hình mới.

Thực trạng công tác kế toán quản trị tại Trung tâm Đào tạo Khu công nghệ cao TP. Hồ Chí Minh

Được thành lập từ năm 2005, Trung tâm Đào tạo Khu công nghệ cao TP. Hồ Chí Minh có nhiệm vụ đào tạo, tuyển dụng và cung ứng nguồn nhân lực chất lượng cao, đáp ứng nhu cầu tuyển dụng của các nhà đầu tư trong khu công nghệ cao nói riêng, trong địa bàn TP. Hồ Chí Minh và khu vực phía Nam nói chung.

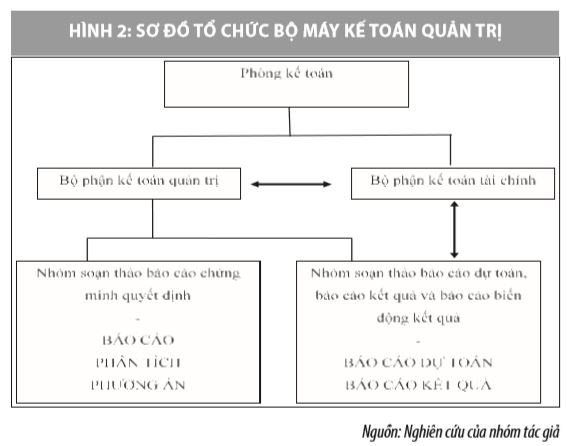

Công tác KTQT tại Trung tâm Đào tạo Khu công nghệ cao TP. Hồ Chí Minh gồm: Tổ chức chứng từ, Tổ chức sổ sách, Tổ chức lập báo cáo kế toán, Tổ chức bộ máy kế toán. Mặc dù, kế toán ở đơn vị chủ yếu chỉ thực hiện công việc hạch toán kế toán tài chính nhưng cũng có một số nội dung của KTQT gồm:

Một là, có tiến hành lập dự toán thu chi ngân sách hàng năm căn cứ vào chỉ tiêu được giao về biên chế, về học sinh, tài chính. Tại Trung tâm, bộ phận kế toán đã lập dự toán ngân sách và cung cấp cho Ban Giám đốc và các bộ phận có liên quan.

Nguồn thu của Trung tâm gồm kinh phí hoạt động sự nghiệp kinh phí hoạt động thường xuyên, kinh phí không thường xuyên dùng mua sắm, sửa chữa tài sản cố định và chi phí phục vụ cho hoạt động nghiên cứu khoa học, nguồn thu sự nghiệp và dịch vụ. Các khoản chi gồm chi hoạt động thường xuyên, chi nghiệp vụ chuyên môn, chi hoạt động dịch vụ và chi nộp thuế và ngân sách.

Hai là, có tiến hành phân tích dự toán: Kết thúc năm, kế toán sẽ lập báo cáo tình hình thực hiện các chỉ tiêu dự toán để phân tích chênh lệch giữa số thực tế và số dự toán.

Ba là, có tiến hành tính toán chi phí một sinh viên từ đó xác định học phí một sinh viên. Cụ thể: Xác định chi phí giảng viên trực tiếp, dựa vào chương trình môn học, kế toán xác định số tiết học kết hợp với tiền công/1 giờ giảng viên trả giảng viên để tính được tổng tiền công trả cho giảng viên; Xác định các khoản chi phí trực tiếp cho việc học như: Chi phí về bút bảng, nước uống cho giảng viên… dựa vào định mức đã xây dựng; Xác định các khoản chi phí gián tiếp như khấu hao tài sản cố định, chi phí lương nhân viên phục vụ ở các phòng, tổ… theo công thức:

Sau đó, dựa vào chi phí trên mỗi sinh viên đã tính toán được, kế toán xác định số phải thu một sinh viên là:

Số phải thu một sinh viên (học phí) = Chi phí một sinh viên + Số tiền cộng thêm

Trong đó, số tiền cộng thêm là phần dư ra sau khi đã bù đắp được chi phí và cũng là doanh thu muốn đạt được trên một sinh viên dựa trên kế hoạch doanh thu của cả năm. Ngoài ra, các mức chi phí phải được ghi nhận tuân thủ theo quy định của Nhà nước và theo quy chế chi tiêu nội bộ tại Trung tâm.

Một số tồn tại, hạn chế

Mặc dù, đạt được một số kết quả nhất định nhưng công tác KTQT tại Trung tâm Đào tạo Khu công nghệ cao TP. Hồ Chí Minh còn một số tồn tại, hạn chế, cụ thể:

Thứ nhất, kế toán chủ yếu chỉ thực hiện các công việc của kế toán tài chính, chưa chú trọng đến công tác KTQT (mặc dù có lập một vài báo cáo về KTQT nhưng chủ yếu nộp cho cấp quản lý trên Lãnh đạo Khu công nghệ cao và Sở Tài chính, thực chất chưa phải là dành cho ban lãnh đạo tại cơ sở. Ví dụ như các báo cáo dự toán ngân sách).

Thứ hai, chi phí được phân loại theo mục lục ngân sách và chưa được tập hợp theo nơi phát sinh, do đó không thể phân tích, đánh giá và đề ra các biện pháp kiểm soát chi phí và phục vụ cho việc tính giá thành của sản phẩm đào tạo.

Thứ ba, vào cuối năm, kế toán có thực hiện đối chiếu giữa dự toán và thực tế nhưng chỉ dừng lại ở mức độ so sánh về số tuyệt đối và số tương đối chứ chưa phân tích nguyên nhân chênh lệch giữa dự toán và thực tế để đưa ra biện pháp giảm chênh lệch xấu và tăng chênh lệch tốt.

Thứ tư, dự toán được lập là loại dự toán ngân sách định kỳ, lập cho cả năm tài chính và không có sự điều chỉnh trong suốt năm, nên nếu có phát sinh nhu cầu cần cấp ngân sách bổ sung kế toán lại phải lập dự toán mới dựa trên sự điều chỉnh của bản dự toán cũ.

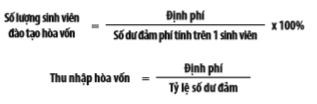

Thứ năm, chưa phân tích điểm hòa vốn mà chỉ thực hiện đào tạo theo chỉ tiêu và nhiệm vụ được giao. Vì vậy, không xác định được số lượng đào tạo tối thiểu đạt điểm hòa vốn để tạo thu nhập thêm cho giảng viên, cán bộ, công nhân viên của đơn vị.

Thứ sáu, chưa phân tích mối quan hệ Chi phí – Số lượng học sinh, sinh viên – Thu nhập, nên không đánh giá được hiệu quả kinh tế của quá trình đào tạo.

Thứ bảy, chưa thiết lập các trung tâm trách nhiệm và do đó chưa đánh giá được hiệu quả quản lý của các bộ phận (phòng, ban, tổ…).

Một số giải pháp đề xuất

Từ những hạn chế trên, nhóm tác giả đưa ra những nội dung tổ chức KTQT tại Trung tâm Đào tạo Khu công nghệ cao TP. Hồ Chí Minh như sau:

Phân tích biến động chi phí

Hiện nay, Trung tâm chỉ thực hiện đào tạo theo các khóa học ngắn hạn và theo niên khóa nên đối tượng tập hợp chi phí nên lựa chọn là ngành học, giá thành xác định cho sinh viên của từng ngành.

Biến phí của một đối tượng tập hợp chi phí là những khoản chi phí có thể ghi nhận trực tiếp và toàn bộ cho đối tượng chịu chi phí (gắn liền với đối tượng tập hợp chi phí). Định phí là những chi phí không đổi khi số lượng sinh viên thay đổi, là những khoản chi phí mà không tính thẳng toàn bộ cho đối tượng đó mà cần phân bổ. Chi phí gián tiếp liên quan đến nhiều đối tượng tập hợp chi phí.

Do đặc điểm của ngành giáo dục là kết thúc năm học sinh viên sẽ lên lớp, nếu không đủ điều kiện lên lớp thì sẽ học lại với khoá sau nên không có chi phí dở dang, vì vậy tổng giá thành được tính cho từng ngành cũng chính là chi phí phát sinh trong kỳ. Giá thành đơn vị được tính bằng cách lấy tổng giá thành chia cho số lượng sinh viên của từng ngành.

Xây dựng dự toán ngân sách

Lập dự toán đươc thực hiện theo trình tự sau: Cuối học kỳ 2 của năm học trước, ban dự toán ngân sách sẽ dựa vào các chỉ tiêu, kế hoạch chung về đào tạo cho năm học sau để lập dự toán thu nhập, sau đó đưa xuống cho các chuyên viên và phân bổ cho các khoa, tổ bộ môn, phòng ban. Các khoa, tổ, phòng, ban căn cứ vào bản dự toán thu nhập để lập dự toán chi phí của đơn vị mình và chuyển lên cho các chuyên viên; Ban dự toán ngân sách sau khi xem xét dự toán mà các chuyên viên tổng hợp sẽ xét duyệt thông qua và đưa xuống cho các khoa, tổ, phòng ban để định hướng hoạt động cho năm học mới.

Xây dựng thông tin phục vụ cho các quyết định ngắn hạn

Cần nắm rõ các quy trình để phân tích mối quan hệ Chi phí - Số lượng Sinh viên - Thu nhập. Cụ thể:

Thặng dư mục tiêu: Mặc dù, mục đích không phải là lợi nhuận, nhưng Trung tâm vẫn cần phải cân đối giữa chi phí và thu nhập và tạo ra một khoản thặng dư nhằm chi tiêu cho hoạt động phúc lợi chung của đơn vị.

Số dư đảm phí mục tiêu: Là số dư đảm phí mà Trung tâm mong muốn đạt được để bù đắp được định phí và tạo ra thặng dư mục tiêu.

Phân tích điểm hòa vốn: Xác định số lượng sinh viên tối thiểu cần đào tạo để số dư đảm phí có thể bù đắp định phí.

Khi chọn tính điểm hòa vốn, tác giả chọn cách ứng xử chi phí theo số lượng sinh viên trong một lớp học:

Số dư đảm phí = Mức thu học phí sinh viên – Biến phí 1 sinh viên

Xác định tỷ lệ số dư đảm phí:

Tiếp cận theo số dư đảm phí thì điểm hòa vốn là điểm mà tại đó:

Sử dụng năng lực nhàn rỗi: Khi đã đạt được thặng dư mục tiêu nghĩa là đã bù đắp đủ chi phí và có thặng dư, Trung tâm có thể mở thêm các lớp ngắn hạn, các lớp hè… với mức học phí thấp hơn vì đối với các lớp này, chi phí chỉ bao gồm biến phí, do đó số dư đảm phí chính là thặng dư.

Tổ chức bộ máy kế toán

Trung tâm có thể tổ chức mô hình kế toán như Hình 1.

Tài liệu tham khảo:

1. Chính phủ (2006), Nghị định số 43/2006/NĐ-CP, ngày 25/4/2006 quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập, Hà Nội;

2. Phạm Văn Dược, Huỳnh Lợi (2009), Mô hình và cơ chế vận hành kế toán quản trị, NXB TP. Hồ Chí Minh;

3. Dương Thị Cẩm Vân (2007), Vận dụng kế toán quản trị vào các trường chuyên nghiệp, Luận văn thạc sĩ kinh tế, Trường Đại học Kinh tế TP. Hồ Chí Minh;

4. Robert S.Kaplan, Anthony A.Atkinson (1982), Advanced Management Accounting, Prentice Hall International. Inc, America.