Vai trò thông tin kế toán quản trị chiến lược đối với các chức năng của quản trị chiến lược

Bài viết giới thiệu về kế toán quản trị chiến lược và mối liên hệ với quản trị chiến lược – một công cụ mang tính sống còn của các doanh nghiệp hiện nay.

Xuất phát từ đặc điểm, nhu cầu thông tin phục vụ cho quản trị chiến lược, nhóm tác giả phân tích các kỹ thuật kế toán quản trị chiến lược để làm rõ vai trò cung cấp thông tin của kế toán quản trị chiến lược cho việc thực hiện từng chức năng quản trị chiến lược, từ đó gợi mở hướng nghiên cứu liên quan trong tương lai, đặc biệt là đối với nhà quản trị trong các doanh nghiệp Việt Nam.

Kế toán quản trị chiến lược và mối liên hệ với quản trị chiến lược

Kế toán quản trị được xem là công cụ cung cấp thông tin nhấn mạnh vào khía cạnh nội bộ hiệu quả, giúp các nhà quản trị hiểu được ưu, nhược điểm của doanh nghiệp từ đó có thể đưa ra các quyết định quản trị kịp thời, đúng đắn. Kế toán quản trị ban đầu chỉ tập trung vào chi phí, kiểm soát tài chính, nhằm đảm bảo mục tiêu của tổ chức, theo sự phát triển của môi trường, xuất phát từ nhu cầu quản trị, kế toán quản trị phát triển có mô hình có nội dung và phương pháp cụ thể, trở thành công cụ quan trọng đối với tất cả các doanh nghiệp.

Thông tin kế toán quản trị chiến lược giúp nhà quản trị xác định chiến lược, vị thế chiến lược của doanh nghiệp bởi những kỹ thuật liên quan đã xem xét đến các yếu tố bên ngoài như môi trường cạnh tranh (Simmond, 1981), đồng thời xác định được rủi ro để nhà quản trị có phương án giảm thiểu hoặc phương án hành động khác, cho phép các tổ chức theo dõi tiến trình thực hiện chiến lược (Roslender và Hart, 2002; 2003; Ward, 1992).

Bắt đầu những năm 1980, trong bối cảnh môi trường kinh doanh đã có sự thay đổi nhiều về hình thái lẫn bản chất, chứa đựng trong nó là sự cạnh tranh khốc liệt, rủi ro, áp lực mà các doanh nghiệp phải đối đầu. Sự toàn cầu hóa cộng với tính linh hoạt cao của môi trường kinh doanh cũng là thách thức đòi hỏi các doanh nghiệp phải thay đổi để có thể thích ứng và phát triển bền vững.

Nhà nghiên cứu Simmond (1981) đã đưa ra khái niệm về kế toán quản trị chiến lược đầu tiên, cơ sở mà ông đưa ra khái niệm này xuất phát từ Khung chiến lược của Porter (1980) nhằm cung cấp và phân tích dữ liệu kế toán quản trị của chính doanh nghiệp và của đối thủ cạnh tranh, giúp doanh nghiệp phát triển và giám sát chiến lược kinh doanh.

Kế toán quản trị còn được nhìn nhận như một quá trình nhằm đạt mục tiêu của doanh nghiệp. Lord (1996) cho rằng, kế toán quản trị chiến lược là quá trình gồm 3 bước: Thu thập thông tin đối thủ cạnh tranh; khai thác cơ hội giảm chi phí; kết nối kế toán với vị trí chiến lược và được lặp lại thành 6 giai đoạn. Dixon & Smith (2003) cho rằng, kế toán quản trị chiến lược bao gồm 4 giai đoạn: Xác định chiến lược kinh doanh; Phân tích chi phí chiến lược; Phân tích thị trường; Đánh giá chiến lược.

Quản trị chiến lược ra đời và định hình về nội dung, phương pháp cụ thể và sớm hơn (những năm 1960) so với sự ra đời của kế toán quản trị chiến lược. Hơn nữa, các kỹ thuật của quản trị chiến lược được nghiên cứu và phát triển mới liên tục, do xuất phát từ nhu cầu thông tin phục vụ cho mục đích thực hiện chiến lược của doanh nghiệp. Mặt khác, các kỹ thuật quản trị chiến lược này có thể được sử dụng đồng thời, tuần tự hoặc tùy thuộc vào bản chất của quyết định, bối cảnh hoặc từng giai đoạn của quy trình quản trị chiến lược.

Trong khi đó, kế toán quản trị chiến lược lại chưa có một khung lý thuyết nhất quán, nhưng khái niệm về kế toán quản trị được sử dụng phổ biến nhất trong các nghiên cứu vận dụng là tập hợp các kỹ thuật kế toán quản trị chiến lược định hướng chiến lược nhằm hỗ trợ doanh nghiệp gia tăng hiệu quả (Cadez & Guilding, 2008; Langfield – Smith, 2008; Nixon & Burns, 2009)…

Mối liên hệ đó được thể hiện thông qua kỹ thuật quản trị chi chí chiến lược khi kỹ thuật này đã có minh chứng được xem là kế toán quản trị chiến lược (Lord, 1996; Nixon & Smith, 1993). Ngoài ra, còn một số kỹ thuật khác như phân tích chuỗi giá trị chi phí dựa trên hoạt động, thẻ điểm cân bằng...

Mặc dù vậy, các kỹ thuật kế toán quản trị chiến lược lại nhấn mạnh khía cạnh kế toán, tài chính trọng tâm hơn so với trọng tâm quản lý của quản trị chiến lược. Điều này minh chứng mối liên hệ nhất định giữa kế toán quản trị chiến lược với quản trị chiến lược, nói cách khác kế toán quản trị chiến lược là kế toán cho quản trị chiến lược Ward (2004).

Khái quát về kỹ thuật kế toán quản trị chiến lược

Ban đầu những kỹ thuật kế toán quản trị chiến lược xuất hiện và vận dụng riêng lẻ với vai trò là giải pháp tức thời, hỗ trợ cho các nhà quản trị. Ví dụ, nhóm kỹ thuật liên quan đến chi phí và đối thủ cạnh tranh (Bromwich, 1981; Guilding và cộng sự, 2000) và khi Roslender & Hart (2003) mở rộng mối liên hệ giữa kế toán quản trị và quản trị tiếp thị để tăng cường khía cạnh tiếp thị cho khái niệm kế toán quản trị chiến lược.

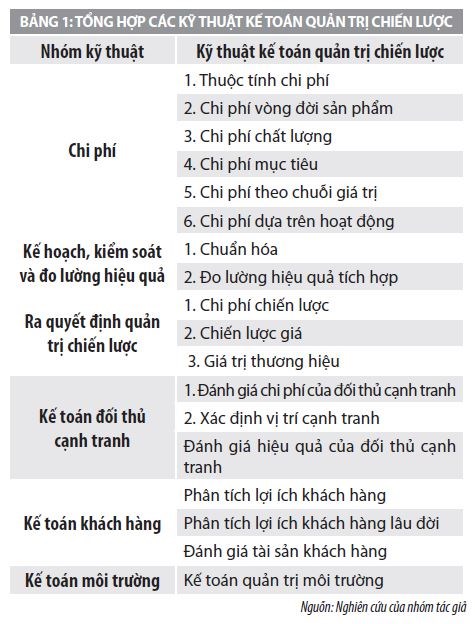

Trên cơ sở nghiên cứu thực tiễn, có thể xác định các bộ phận cấu thành kế toán quản trị là tập hợp kỹ thuật kế toán quản trị chiến lược được mở rộng hơn không chỉ là chi phí thuộc tính, chi phí chiến lược, chi phí mục tiêu, chi phí dựa vào hoạt động. Những nội dung này nhằm phục vụ cho việc tiếp thị, bán hàng cũng như phân tích khả năng chi trả của khách hàng mà còn thêm 2 kỹ thuật điểm chuẩn và thẻ điểm cân bằng – công cụ của quản trị chiến lược cũng được thêm vào tập hợp kỹ thuật kế toán quản trị chiến lược.

Nếu ví kế toán quản trị chiến lược như là “trái tim”, thì thông tin của kế toán quản trị chiến lược như là những “mạch máu” lớn nhỏ nuôi dưỡng từng “tế bào” hoạt động của doanh nghiệp. Bởi nó truyền đạt, định hướng thông tin hỗ trợ cho nhà quản trị thực hiện các chức năng quản trị chiến lược một cách hiệu quả, ra quyết định kịp thời, chuẩn xác.

Guliding cùng cộng sự (2000) lần đầu tiên đưa ra tập hợp kỹ thuật kế toán quản trị chiến lược trong nghiên cứu thực nghiệm ở 3 quốc gia là New Zealand, Vương quốc Anh và Hoa Kỳ. Theo đó, nhóm các nhà nghiên cứu này đã xác định có 12 kỹ thuật kế toán quản trị phải đảm bảo như: Định hướng môi trường hoặc tiếp thị, tập trung vào đối thủ cạnh tranh và định hướng dài hạn hướng tới tương lai. Số lượng tập hợp này được gia tăng thêm khi Cinquini &Tecnucci (2007) đã nghiên cứu vận dụng 14 kỹ thuật. Cadez & Guilding (2008) đã tăng con số này lên 16 kỹ thuật được chia thành 5 nhóm khác nhau trong nghiên cứu cho hơn 500 doanh nghiệp quy mô lớn thuộc nhiều lĩnh vực khác nhau tại Slovenia.

Một khía cạnh khác cũng được quan tâm khi tốc độ phát triển về quy mô sản xuất của các công ty đã gây ra sự ô nhiễm môi trường, đòi hỏi các công ty phải có trách nhiệm trong việc bảo vệ môi trường. Khi đó, thông tin về môi trường cũng cần được quản trị và trở thành một phần chiến lược lâu dài của công ty (Smith và các cộng sự, 1997; Tanc, 2015). Vì vậy, kế toán quản trị môi trường ra đời như thêm một mảnh ghép cho tập hợp kỹ thuật kế toán quản trị chiến lược, làm tăng số lượng cho tập hợp thành 18 kỹ thuật, được chia thành 6 nhóm là chi phí, lập kế hoạch kiểm soát và đo lường hiệu quả, quyết định chiến lược, kế toán đối thủ cạnh tranh, kế toán khách hàng và kế toán quản trị môi trường.

Vai trò thông tin kế toán quản trị chiến lược đối với các chức năng quản trị chiến lược

Đặc điểm và nhu cầu thông tin của quản trị chiến lược

Thông tin được xem như là nguồn lực thứ tư sau ba nguồn lực cốt lõi về tài sản, nhân sự và vốn. Bởi thông tin như là sợi dây gắn kết các bộ phận, chức năng, các hoạt động trong chính doanh nghiệp đó, cũng như sự liên hệ giữa doanh nghiệp với các đối tượng bên ngoài. Thông tin là cơ sở cốt lõi để các nhà quản trị đưa ra quyết định, do vậy thu thập thông tin là giai đoạn quan trọng.

Có thể hiểu, thông tin quản trị là tất cả những tin tức nảy sinh trong từng hoạt động, từng quá trình cũng như trong môi trường quản trị, rất cần cho việc ra quyết định hoặc đưa ra phương án giải quyết một vấn đề nào đó của một tổ chức. Thông tin quản trị đóng vai trò quan trọng trong việc phân tích, hoạch định, phòng ngừa rủi ro, kiểm soát… của nhà quản trị, đặc biệt là đối với từng chức năng trong quá trình quản trị chiến lược của các doanh nghiệp hiện nay.

Thông tin quản trị như là nguồn nhiên liệu tiếp sức cho suy nghĩ và hành động của các nhà quản trị, đồng thời là sự sống còn cho các nhà quản trị khi thực hiện các chiến lược kinh doanh. Thông tin được xem là phù hợp khi đảm bảo hai yêu cầu về mặt lượng lẫn mặt chất nhằm giúp doanh nghiệp thực hiện quản trị chiến lược đạt hiệu quả, cụ thể như sau:

- Số lượng của thông tin thể hiện sự đầy đủ, có nghĩa là không thừa, không thiếu. Bởi thiếu thông tin sẽ làm cho nhà quản trị không đủ cơ sở đưa ra quyết định có thể hạn chế, hay giảm thiểu được rủi ro kinh doanh, còn dư thừa thông tin sẽ gây khó khăn cho việc ra quyết định của nhà quản trị. Tuy nhiên, để xác định mặt lượng của thông tin phụ thuộc vào rất nhiều yếu tố và quan trọng nhất là khả năng nhận diện, tư duy có chiến lược của nhà quản trị.

- Chất lượng của thông tin được thể hiện việc thu thập, xử lý, phân tích, tổng hợp thông tin với các điều kiện sau:

(1) Thông tin có sự liên kết từ quá khứ, hiện tại và tương lai, nghĩa là thông tin có tính liên tục giúp nhà quản trị có cái nhìn suyên suốt hoạt động của doanh nghiệp từ trước, để có thể nhận biết được những dấu hiệu cảnh báo sớm kịp thời có giải pháp khắc phục.

(2) Thông tin phải bao gồm các dữ liệu tài chính lẫn phi tài chính. Đối với nhà quản trị thông tin tài chính và phi tài chính vô cùng quan trọng, bởi khái quát được các dạng thông tin khác nhau cho nhà quản trị, tuy nhiên thông tin cần được lượng hóa sẽ chuẩn xác hơn, đáng tin cậy hơn khi tổng hợp, đánh giá.

(3) Thông tin phải được thu thập từ bên trong lẫn bên ngoài. Nguồn thông tin giúp nhà quản trị hiểu rõ nội bộ doanh nghiệp mạnh yếu thế nào? Hiểu rõ vị trí của doanh nghiệp để xác định được vị thế cạnh tranh và có định hướng phát triển. Hơn nữa, nhờ vào thông tin từ bên ngoài mà doanh nghiệp sẽ có phương án hỗ trợ cho doanh nghiệp, khi môi trường kinh doanh thay đổi như đối thủ cạnh tranh xâm nhập thị trường hoặc đe dọa hàng hóa và dịch vụ thay thế thị phần của doanh nghiệp.

Vai trò thông tin kế toán quản trị chiến lược đối với các chức năng quản trị chiến lược

Xuất phát từ đặc điểm của thông tin cũng như nhu cầu thông tin phục vụ cho quản trị chiến lược dễ dàng nhận thấy vai trò đột phá trong việc cung cấp thông tin của từng kỹ thuật thông qua nội dung của từng kỹ thuật kế toán quản trị chiến lược. Mỗi kỹ thuật tập trung vào từng đối tượng cốt lõi tạo thành tập hợp những vấn đề chính (từ bên trong và bên ngoài mà doanh nghiệp cần có từ chi tiết đến tổng quát) để có thể thu nhận được nguồn thông tin đảm bảo, hỗ trợ cho họ trong quá trình thực hiện các chức năng trong từng giai đoạn của quản trị chiến lược. Qua nghiên cứu xác định các kỹ thuật kế toán sẽ giúp nhà quản trị xác định chiến lược, vị thế chiến lược, giúp nhà quản trị đủ cơ sở hoạch định, giúp nhà quản trị đưa ra quyết định và giúp nhà quản trị thực hiện soát xét hiệu quả thực hiện chiến lược của doanh nghiệp. Cụ thể:

Thông tin kế toán quản trị chiến lược sẽ giúp nhà quản trị xác định chiến lược, vị thế chiến lược của doanh nghiệp bởi những kỹ thuật liên quan đã xem xét đến các yếu tố bên ngoài như môi trường cạnh tranh (Simmond, 1981). Đồng thời xác định được rủi ro để nhà quản trị có phương án giảm thiểu hoặc phương án hành động khác, đồng thời cho phép các tổ chức theo dõi tiến trình thực hiện chiến lược (Roslender và Hart, 2002; 2003; Ward, 1992).

Thông tin kế toán quản trị chiến lược giúp nhà quản trị đủ cơ sở hoạch định. Hoạch định được xem là một chức năng cốt lõi, giúp nhà quản trị phân tích, dự báo lường trước được những vấn đề trọng tâm, hạn chế được rủi ro có thể xảy ra với mức thiệt hại thấp nhất. Do vậy, thông tin từ những kỹ thuật kế toán quản trị chiến lược cung cấp một cách rõ ràng cho từng đối tượng mà nhà quản trị có nhu cầu lập kế hoạch, hoạch định ngắn hạn hay dài hạn. Chẳng hạn như: Về dự toán chi phí sản xuất, chi phí khách hàng, chi phí của đối thủ cạnh tranh hay chi phí quản trị môi trường…

Thông tin kế toán quản trị chiến lược giúp nhà quản trị đưa ra quyết định. Hàng ngày, các nhà quản trị phải đưa ra nhiều quyết định khác nhau. Ví dụ: Chọn phương án đầu tư nào? Nên mua tài sản gì? Sản phẩm nên thay đổi ra sao? Bán với giá nào có thể cạnh tranh, hay cần có chiến lược gì để giữ được vị thế hoặc tăng thị phần? Lựa chọn hoạt động sản xuất nào mà không ảnh hưởng đến môi trường sinh thái?… những quyết định đó đều đòi hỏi lượng thông tin cụ thể, phù hợp với từng đối tượng, nhu cầu mà nhà quản trị cần.

Thông tin kế toán quản trị chiến lược giúp nhà quản trị thực hiện soát xét. Đây là khâu cuối cùng của nhà quản trị sau khi đã đưa ra quyết định và thực hiện, giúp nhà quản trị nhìn nhận, đánh giá lại vấn đề, nhờ đó nhà quản trị sẽ đúc kết được kinh nghiệm, bài học phục vụ ra quyết định và kiểm soát được. Thông tin của kế toán quản trị chiến lược sẽ định hướng được thông tin theo nhu cầu của nhà quản trị để có những so sánh, đánh giá giúp cho việc kiểm soát, soát xét đạt hiệu quả.

Tóm lại, trên cơ sở tổng hợp, phân tích, đánh giá việc vận dụng kế toán quản trị chiến lược hoặc các kỹ thuật kế toán quản trị chiến lược cho các doanh nghiệp ở Việt Nam, bài viết đã phân tích, làm rõ mối liên hệ giữa kế toán quản trị chiến lược và quản trị chiến lược, trên có sở thực hiện các chức năng quản trị chiến lược. Nếu ví kế toán quản trị chiến lược như là “trái tim”, thì thông tin của kế toán quản trị chiến lược như là những “mạch máu” lớn nhỏ nuôi dưỡng từng “tế bào” hoạt động của doanh nghiệp. Bởi nó truyền đạt, định hướng thông tin hỗ trợ cho nhà quản trị thực hiện các chức năng quản trị chiến lược một cách hiệu quả, ra quyết định kịp thời, chuẩn xác. Đây cũng là hướng gợi mở của bài viết cho các nghiên cứu sâu rộng về việc vận dụng kế toán quản trị chiến lược, hoặc các kỹ thuật kế toán quản trị chiến lược cho các doanh nghiệp ở Việt Nam trong tương lai.

Tài liệu tham khảo:

1. Bromwich, M. (1990), The case for strategic management accounting: the role of accountitng informantion for strategy in competive markets, Accounting, Organizations and Society, 15(1), 27-46;

2. Cinquini, L., & Tenucci , A. (2010), Strategic management accounting and business strategy: a loose coupling? Journal of Accounting & Organizational Change(6), 228-259;

3. Ramljak, B., & Rogošić, A. (2012), Strategic Management Accounting Practices in Croatia. The Journal of International Management Studies, 7(2), 93-100;

4. Roslendera, R., & Hartb, S. J. (2003), In search of strategic management accounting: theoretical and field study perspectives, Management Accounting Research, 14, 255–279;

5. Cadez, S., & Guilding, C. (2008), An exploratory investigation of an integrated contingency model of strategic management accounting, Accounting, Organizations and Soiety, 33, 836-863;

6. Fowzia, R. (2011), Strategic management accounting techniques: Relationship with Business strategy and Strategic effectiveness of manufacturing Organizations in Bangladesh, World Journal of Management, 19, 54-69.