Vấn đề đặt ra trong thực hiện kiểm toán môi trường tại Việt Nam hiện nay

Bài viết đưa ra các khái niệm và quy trình thực hiện kiểm toán môi trường để làm rõ hơn những nội dung trong các giai đoạn thực hiện kiểm toán môi trường tại Việt Nam.

Mặc dù nội dung của kiểm toán môi trường không tách riêng khỏi các nội dung kiểm toán báo cáo tài chính, kiểm toán tuân thủ và kiểm toán hoạt động thông thường nhưng do đặc thù liên quan đến môi trường (vấn đề về ô nhiễm) do đó đòi hỏi khi thực hiện kiểm toán môi trường, các kiểm toán viên phải có sự vận dụng linh hoạt các bước của quy trình kiểm toán môi trường.

Khái niệm về kiểm toán môi trường

Theo Ngân hàng Thế giới, kiểm toán môi trường là một phương pháp kiểm tra thông tin môi trường về một tổ chức, một cơ sở hoặc một trang web, để xác minh liệu, hoặc ở mức độ nào, chúng tuân theo các tiêu chí kiểm toán cụ thể. Các tiêu chí có thể dựa trên các tiêu chuẩn môi trường địa phương, quốc gia hoặc toàn cầu. Vì vậy, nó là một quá trình có hệ thống thu thập và đánh giá thông tin về các khía cạnh môi trường (ASOSAI, 2013, trang 9).

Trong khi đó, Tổ chức Kiểm định các Tổ chức Kiểm toán Tối cao Quốc tế (INTOSAI) định nghĩa: Kiểm toán môi trường không khác biệt đáng kể so với kiểm toán thông thường như được thực hiện bởi các tổ chức kiểm toán tối cao (SAI). Kiểm toán môi trường có thể bao gồm tất cả các loại kiểm toán, tức là, kiểm toán tài chính, tuân thủ và hoạt động. Đối với kiểm toán hoạt động, nguyên tắc 3E vẫn được đảm bảo thực hiện…

Mục tiêu chung của kiểm toán môi trường là nhằm cải thiện môi trường, hạn chế tối thiểu tác hại ảnh hưởng đến môi trường tự nhiên do hoạt động sản xuất xi măng gây nên. Mục tiêu cụ thể của kiểm toán môi trường được xác định theo từng loại hình kiểm toán: Đối với kiểm toán tuân thủ, kiểm toán môi trường kiểm tra việc tuân thủ pháp luật, các quy định về bảo vệ môi trường; Đối với kiểm toán báo cáo tài chính, kiểm tra và xác nhận các báo cáo tài chính, các khoản kinh phí cho hoạt động môi trường; Đối với kiểm toán hoạt động, kiểm toán môi trường đánh giá tính chất lượng, hiệu lực, hiệu quả và kinh tế của các chính sách, chương trình, dự án phục vụ cho việc bảo vệ môi trường.

Đến thời điểm hiện tại, báo cáo của tổ chức ASOSAI về hướng dẫn thực hiện kiểm toán môi trường thì trong 100 cuộc kiểm toán môi trường về môi trường nước, rác thải, không khí và đa dạng sinh học của các nước thành viên trên toàn thế giới chỉ có 02 cuộc kiểm toán tài chính môi trường (chiếm 2%) 11 cuộc kiểm toán tuân thủ pháp chế môi trường (chiếm 11%) và 87 cuộc kiểm toán hoạt động môi trường (chiếm đến 87%). Điều đó cho thấy, cuộc kiểm toán môi trường hiện nay chủ yếu tập trung vào kiểm toán hoạt động môi trường, trong cuộc kiểm toán hoạt động đã bao gồm hoặc đan xen các nội dung đến việc tuân thủ pháp luật môi trường cũng như các chỉ tiêu tài chính môi trường.

Quy trình kiểm toán môi trường

Theo ASOSAI (2013) quy trình kiểm toán môi trường bao gồm 4 bước sau:

Bước 1: Lập kế hoạch kiểm toán: Thu thập những thông tin cơ bản về thực thể kiểm toán, xác định phạm vi kiểm toán, mục tiêu kiểm toán và tiêu chí kiểm toán và phương pháp kiểm toán.

Bước 2: Tiến hành kiểm toán thực địa: kiểm toán viên tiến hành một cuộc họp mở với tổ chức kiểm toán, thu thập đủ bằng chứng kiểm toán có thẩm quyền và đáng tin cậy và có cuộc họp kết thúc với tổ chức.

Bước 3: Báo cáo kiểm toán: Báo cáo được soạn thảo bởi nhóm kiểm toán và được quản lý cấp cao phê duyệt. Một hội nghị xuất cảnh chính thức được tổ chức với các thực thể được kiểm toán để thảo luận về những phát hiện trong báo cáo kiểm toán. Nếu nó là một báo cáo kiểm toán hiệu suất, các khuyến nghị được đề xuất bởi các kiểm toán viên cũng được thảo luận với ban quản lý.

Bước 4: Theo dõi đánh giá: Sau khoảng một năm hoặc lâu hơn, kiểm toán xác minh hành động được thực hiện trên các kết quả, kết luận và khuyến nghị kiểm toán.

Lập kế hoạch kiểm toán

Việc lập kế hoạch kiểm toán là rất quan trọng đối với sự thành công của việc kiểm toán. KTV cần sử dụng thời gian đầy đủ để lập kế hoạch, nhằm xác định đúng đắn các lĩnh vực ưu tiên và các vấn đề tiềm năng trong kiểm toán để phân công công việc phù hợp. Nội dung kiểm toán môi trường có thể là kiểm toán tuân thủ, kiểm toán tài chính hoặc kiểm toán hoạt động. Do đó, khi xác định được đúng trọng tâm kiểm toán môi trường sẽ giúp cho KTV xác định các phương pháp kiểm toán phù hợp cũng như phân bổ nguồn nhân lực kiểm toán đúng trình độ mang lại hiệu quả kiểm toán.

Trong bước lập kế hoạch kiểm toán, KTV cần phải thực hiện những nội dung sau:

- Thu thập những thông tin cơ bản về thực thể kiểm toán: Một số nguồn có sẵn để kiểm toán nội bộ (KTNB) thu thập thông tin cơ bản về thực thể kiểm toán liên quan đến kiểm toán môi trường bao gồm: Chính sách môi trường của thực thể kiểm toán; Các chính sách tài chính liên quan đến môi trường chi phối thực thể kiểm toán; Các quy định và quy định có liên quan điều chỉnh thực thể kiểm toán có liên quan đến tuân thủ môi trường...

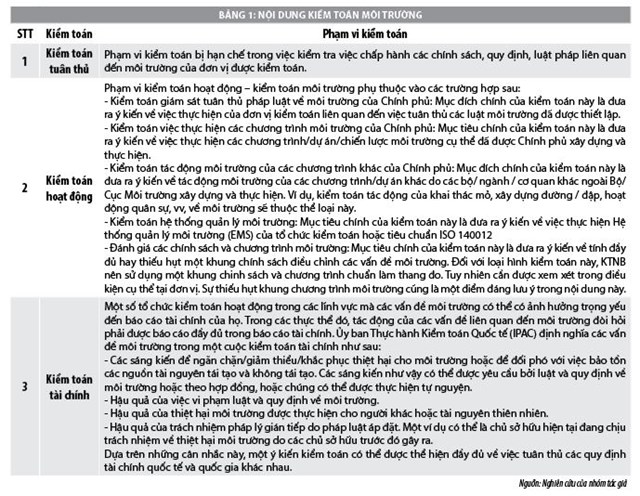

- Xác định phạm vi của cuộc kiểm toán môi trường. Phạm vi của mỗi cuộc kiểm toán môi trường phụ thuộc nội dung kiểm toán môi trường, cụ thể:

- Xác lập mục tiêu kiểm toán. Yêu cầu của việc xác lập được mục tiêu kiểm toán phụ thuộc vào việc xác định chính xác trong tâm của cuộc kiểm toán là kiểm toán tuân thủ, kiểm toán hoạt động hay kiểm toán tài chính. Cụ thể, thiết lập tiêu chí kiểm toán: Việc xây dựng các tiêu chí kiểm toán là yếu tố vô cùng quan trọng trong kiểm toán môi trường bởi các tiêu chí này là cơ sở để đánh giá hiệu suất của đơn vị được kiểm toán, đặc biệt đối vơi kiểm toán hoạt động và kiểm toán tài chính. Để tránh điều này, KTNB nên lấy ý kiến của đơn vị được kiểm toán trước khi thực hiện. Các tiêu chí được đưa ra phải cụ thể, có thể đo lường, đáng tin cậy, có thể chấp nhận, kịp thời và mạch lạc. Đối với mỗi loại kiểm toán khác nhau tiêu chí kiểm toán có thể được xác định như sau:

- Xác định phương pháp kiểm toán môi trường.

- Biên soạn danh sách kiểm tra: Các vấn đề kiểm toán chính, phù hợp với mục tiêu kiểm toán cần được đặt dưới dạng danh sách kiểm tra, sẽ được trao cho bên kiểm toán để đảm bảo kết luận chống lại các mục tiêu kiểm toán khác nhau.

- Lấy mẫu: Có thể sử dụng các kỹ thuật lấy mẫu khác nhau như lấy mẫu ngẫu nhiên, lấy mẫu ngẫu nhiên phân tầng, lấy mẫu phán đoán, lấy mẫu có chủ ý… trong quá trình kiểm toán.

- Quyết định chương trình kiểm toán bao gồm: Việc xác định số ngày, nhân sự, phân bổ trách nhiệm và cuối cùng là kế hoạch kiểm toán chi tiết.

Tiến hành kiểm toán thực địa

Mục đích của nghiên cứu thực địa là tích lũy đầy đủ các bằng chứng có thẩm quyền, có liên quan và hữu ích để đạt được kết luận kiểm toán. Bằng chứng kiểm toán được coi là đầy đủ khi nó là thực tế và thuyết phục người được thông báo để đạt được kết luận tương tự như nhau. Kiểm toán thực địa bao gồm các bước sau:

- Tiến hành một cuộc họp mở với tổ chức kiểm toán để giải thích các mục tiêu, tiêu chí và phương pháp kiểm toán được theo sau bởi kiểm toán.

- Thu thập bằng chứng kiểm toán thông qua bảng câu hỏi, phỏng vấn, giám sát tài liệu, hình ảnh, kiểm tra trực tiếp các mẫu được thu thập bởi kiểm toán, v.v.

- Tiến hành cuộc họp cuối với tổ chức kiểm toán để chia sẻ kết quả kiểm toán sơ bộ.

Lập báo cáo kiểm toán

Báo cáo kiểm toán truyền đạt kết quả của công việc kiểm toán và do đó, là một trong những phần quan trọng nhất của quá trình kiểm toán. Nếu được viết và truyền đạt tốt, báo cáo có thể hoạt động như một tác nhân thay đổi tích cực thúc đẩy quản lý thực hiện hành động khắc phục. Các bước thực hiện bao gồm: Chuẩn bị báo cáo dự thảo sau khi phân tích bằng chứng kiểm toán và rút ra kết luận kiểm toán; Tiến hành một cuộc họp ra với cơ quan kiểm toán để thảo luận về dự thảo báo cáo; Thu hồi và xem xét các phản hồi của đơn vị kiểm toán đối với báo cáo dự thảo; Chuẩn bị báo cáo cuối cùng sau khi đã xem xét đến các phản hồi của tổ chức kiểm toán đối với các kết luận, đề xuất cũng như các khuyến nghị kiểm toán.

Đánh giá theo dõi

Việc đánh giá theo dõi để kiểm toán tài chính thường được điều chỉnh bởi tính chu kỳ như áp dụng trong các quy tắc và quy định tài chính có giá trị trong nước. Liên quan đến kiểm toán tuân thủ và kiểm toán hoạt động, các đánh giá đó có thể được thực hiện để xác minh mức độ thực hiện các khuyến nghị của kiểm toán.

Kết luận

Cuộc kiểm toán môi trường có thể được thực hiện với nội dung kiểm toán tính trung thực, hợp lý của các thông tin liên quan đến môi trường đã được trình bày trong báo cáo tài chính... Tuy nhiên, quy trình kiểm toán môi trường yêu cầu KTV phải có sự vận dụng linh hoạt để xác định chính xác mục tiêu, phạm vi, đặc biệt là tiêu chí kiểm toán cũng như các bước công việc khác để mang lại hiệu quả trong thực hiện kiểm toán môi trường.

Tài liệu tham khảo:

- Nguyễn Quang Quynh, Ngô Trí Tuệ (2006), Kiểm toán tài chính, NXB Đại học Kinh tế quốc dân;

- Nguyễn Quang Quynh, Nguyễn Thị Phương Hoa (2008), Lý thuyết kiểm toán,

NXB Tài chính; - INTOSAI (2004), Implementation Guidelines for Performance Auditing Standard and Guideliné for Performance Auditing based on INTOSAI’s Auditing Standard and practical experience, Stockholm;

- Larry E. Rettenberg, Bradley J. Shwieger (2001), Auditing: Concept for a changing Enviroment, Hardcourt College Publisher, International Edition.