Vận dụng phân tích chi phí - khối lượng - lợi nhuận trong doanh nghiệp sản xuất

Việc phân tích chi phí - khối lượng - lợi nhuận trong doanh nghiệp sản xuất giúp lãnh đạo doanh nghiệp đưa ra được các quyết định trong sản xuất, kinh doanh nhằm tối đa hoá lợi nhuận như: Lựa chọn sản phẩm và sản lượng sản xuất, giá bán, định mức chi phí. Bài viết trao đổi về những vấn đề chung liên quan đến việc phân tích chi phí - khối lượng - lợi nhuận trong doanh nghiệp, đưa ra một số khuyến nghị đối với doanh nghiệp sản xuất.

Phân tích chi phí - khối lượng - lợi nhuận trong doanh nghiệp sản xuất

Theo Thông tư số 53/2006/TT-BTC ngày 12/6/2006 của Bộ Tài chính hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp (DN), mối quan hệ giữa chi phí, khối lượng và lợi nhuận là mối quan hệ giữa các nhân tố giá bán, khối lượng (số lượng, mức độ hoạt động), kết cấu hàng bán chi phí (cố định, biến đổi) và sự tác động của các nhân tố này đến lợi nhuận của DN. Thông thường, kế toán DN cần phân tích mối quan hệ này thông qua hệ thống chỉ tiêu phân tích gồm: Lãi tính trên biến phí đơn vị (còn gọi là số dư đảm phí); Tổng lãi tính trên biến phí; Tỷ suất lãi tính trên biến phí; Kết cấu chi phí; Đòn bẩy kinh doanh; Điểm hoà vốn (sản lượng, doanh thu, công suất, thời gian hoà vốn…).

Theo Giáo trình kế toán quản trị của trường Đại học Kinh tế quốc dân (2000), phân tích mối quan hệ chi phí - khối lượng - lợi nhuận là xem xét mối quan hệ nội tại của các nhân tố giá bán, sản lượng, chi phí cố định, chi phí biến đổi và kết cấu mặt hàng, đồng thời xem xét sự ảnh hưởng của các nhân tố đó đến lợi nhuận của DN.

Phân tích mối quan hệ chi phí - khối lượng - lợi nhuận là một công cụ kế hoạch hóa và quản lý hữu dụng. Việc phân tích mối quan hệ này giúp DN đưa ra được các quyết định trong sản xuất, kinh doanh nhằm tối đa hoá lợi nhuận như: Lựa chọn sản phẩm và sản lượng sản xuất, giá bán, định mức chi phí. Phân tích mối quan hệ chi phí - khối lượng - lợi nhuận là căn cứ để nhà quản trị xác định giá bán phù hợp nhằm thỏa mãn nhu cầu của thị trường và thu nhập tối đa.

Bên cạnh đó, phân tích mối quan hệ này còn là căn cứ giúp nhà quản trị đưa ra các quyết định ngắn hạn như có nên thay đổi giá bán, thay đổi biến phí, định phí hay thay đổi cơ cấu tiêu thụ sản phẩm, cơ cấu chí phí... Qua việc phân tích này, các nhà quản trị sẽ biết được mức độ ảnh hưởng của từng yếu tố như: Giá cả, sản lượng, cơ cấu mặt hàng và đặc biệt là ảnh hưởng của kết cấu chi phí đối với lợi nhuận DN ra sao, đã, đang và sẽ làm tăng hay giảm lợi nhuận của DN như thế nào? Thông qua việc phân tích dựa trên những số liệu mang tính dự báo sẽ phục vụ cho các nhà quản trị trong lĩnh vực điều hành hiện tại và cả hoạch định kế hoạch trong tương lại, từ đó, gợi mở cho các nhà quản trị DN ra quyết định quan trọng như: Chọn lựa dây chuyền sản xuất, xác định giá bán sản phẩm dịch vụ, tìm kiếm và xây dựng thị trường tiêu thụ, lựa chọn nguyên vật liệu thích hợp, tiết kiệm và hiệu quả nhất.

Mục đích của phân tích chi phí - khối lượng - lợi nhuận chính là phân tích cơ cấu chi phi,́ hay nói cách khác là nhằm phân tích rủi ro từ cơ cấu chi phí này. Dựa trên những dự báo về khối lượng hoạt động, DN đưa ra cơ cấu chi phí phù hợp để đạt được lợi nhuận cao nhất. Do vậy, việc phân tích thông qua mô hình chi phí - khối lượng - lợi nhuận không chỉ giúp việc lựa chọn dây chuyền sản xuất, định giá bán sản phẩm, xây dựng chiến lược tiêu thụ, chiến lược marketing nhằm khai thác có hiệu quả sản xuất kinh doanh của DN mà còn giúp ích nhiều cho việc xem xét rủi ro của DN.

Theo các nhà quản trị DN, việc phân tích chi phí - khối lượng - lợi nhuận được sử dụng nhiều trong các thời kỳ mà DN đã đạt được thị phần quan trọng. Mục tiêu sản lượng trong giai đoạn này là phụ, lợi nhuận qua phân tích hòa vốn là mục tiêu chính. Nhiều nhà quản trị DN cần biết trong trường hợp nào lợi nhuận bằng hoặc nhỏ hơn không, vì theo họ, dự đoán được chênh lệch giữa lợi nhuận quan trọng hơn việc dự đoán khoảng chênh lệch. Do vậy, việc áp dụng có lẽ được khá nhiều nhà quản trị quan tâm là xem xét rủi ro không có lợi nhuận của DN trên cơ sở phân tích mối quan hệ giữa mức độ hoạt động và sản lương hòa vốn. Nội dung của phân tích chi phí - khối lượng - lợi nhuận có thể tập trung vào một số vấn đề như: Phân tích điểm hòa vốn; Phân tích mức sản lượng cần thiết để đạt mức lợi nhuận mong muốn; Xác định giá bán sản phẩm với mức sản lượng, chi phí và lợi nhuận mong muốn; Phân tích ảnh hưởng của giá bán đối với lợi nhuận theo các thay đổi dự tính về biến phí và định phí…

Một số chỉ tiêu cơ bản trong phân tích chi phí - khối lượng - lợi nhuận

Để phân tích mối quan hệ chi phí - khối lượng - lợi nhuận trong hoạt động của DN, kế toán sử dụng một số chỉ tiêu cơ bản sau:

- Điểm hòa vốn: Điểm hòa vốn là điểm tại đó lợi nhuận bằng không, hay tại đó tổng doanh thu bằng tổng chi phí, tức là điểm mà tại đó doanh thu tiêu thụ vừa đủ bù đắp các chi phí hoạt động sản xuất kinh doanh đã bỏ ra. DN sẽ có lãi khi hoạt động vượt điểm hòa vốn và sẽ lỗ nếu hoạt động dưới điểm hòa vốn. Điểm hòa vốn không phải là mục tiêu hoạt động của DN nhưng phân tích điểm hòa vốn, xác định doanh thu, sản lượng và thời gian để hòa vốn có ý nghĩa quan trọng với DN. Căn cứ vào điểm hòa vốn, DN biết sẽ tránh lỗ và cung cấp các thông tin hữu ích trong việc ứng xử chi phí tại các mức tiêu thụ khác nhau nhằm khai thác tối đa các yếu tố sản xuất DN, đồng thời giúp các nhà quản trị DN xây dựng kế hoạch kinh doanh cũng như đưa ra các quyết định hoạt động sản xuất kinh doanh trong ngắn hạn. Nói cách khác, phân tích điểm hoà vốn giúp các nhà quản trị DN biết được mức sản xuất và tiêu thụ là bao nhiêu thì hoà vốn hoặc giá bán bao nhiêu thì không bị lỗ. Từ đó, các nhà quản trị có thể lựa chọn những phương án sản xuất kinh doanh khác nhau nhằm gia tăng lợi nhuận cho DN. Điểm hòa vốn có thể tính theo công thức dưới đây:

- Số dư đảm phí: Số dư đảm phí còn có gọi là lãi trên biến phí. Đây là số chênh lệch giữa doanh thu với chi phí khả biến. Số dư đảm phí sau khi đã bù đắp chi phí bất biến chính là lợi nhuận. Số dư đảm phí có thể tính cho tất cả các loại sản phẩm, một loại sản phẩm và một đơn vị sản phẩm. Thông qua khái niệm số dư đảm phí, có thể thấy được mối quan hệ giữa sản lượng và lợi nhuận, đó là: Sau điểm hoà vốn, nếu sản lượng tăng lên thì lợi nhuận tăng một lượng bằng sản lượng tăng lên nhân số số dư đảm phí đơn vị. Số dư đảm phí được tính theo công thức:

Số dư đảm phí = Doanh thu - Tổng biến phí

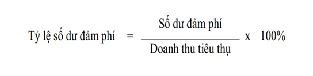

- Tỷ lệ số dư đảm phí: Là tỷ lệ phần trăm giữa số dư đảm phí và doanh thu tiêu thụ sản phẩm. Tỷ lệ số dư đảm phí cho biết khi doanh thu tăng lên 100 đồng thì trong mức tăng đó bao nhiêu đồng thuộc về số dư đảm phí. Thông qua khái niệm về tỷ lệ số dư đảm phí rút ra mối quan hệ giữa doanh thu và lợi nhuận, có thể mối quan hệ đó là: Sau điểm hoà vốn, nếu doanh thu tăng lên thì lợi nhuận tăng một lượng bằng doanh thu tăng lên nhân tỷ lệ số dư đảm phí. Với những DN có nhiều dây chuyền sản xuất, sản xuất nhiều loại sản phẩm và các điều kiện sản xuất đều như nhau thì việc sử dụng tỷ lệ số dư đảm phí cho phép người quản lý xác định khả năng sinh lợi của từng loại sản phẩm. Tỷ lệ số dư đảm phí được tính theo công thức sau:

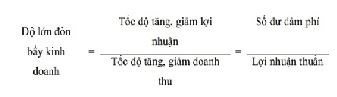

- Đòn bẩy kinh doanh: Là phản ánh chỉ tiêu mức độ sử dụng định phí của DN. DN nào có cơ cấu chi phí với phần định phí cao hơn thì DN đó được gọi là có đòn bẩy lớn hơn và ngược lại. Đòn bẩy kinh doanh thường được tính theo công thức:

Một số lưu ý

Hiện nay, kế toán quản trị đã trở thành một nội dung quan trọng và cần thiết cho các nhà quản trị DN, trong đó phân tích mối quan hệ giữa chi phí - khối lượng - lợi nhuận là một công cụ hữu ích hỗ trợ cho nhà quản trị khi chọn lọc thông tin phù hợp trong quá trình ra quyết định điều hành sản xuất, kinh doanh. Những vấn đề lý thuyết về mối quan hệ giữa chi phí - khối lượng - lợi nhuận của DN nói chung và DN sản xuất nói riêng được nghiên cứu và ứng dụng rất nhiều trong thực tế trong việc lập kế hoạch và ra quyết định như quyết định khung giá bán sản phẩm, tiếp tục sản xuất hay đình chỉ sản xuất, quyết định chấp nhận hay từ chối đơn đặt hàng, quyết định điều chỉnh chi phí, giá bán, sản lượng để tối đa hoá lợi nhuận, quyết định đầu tư hay chấm đứt hoạt động của các bộ phận... Theo các chuyên gia kế toán, đây là “nghệ thuật” của sự kết hợp khai thác các yếu tố về chi phí, khối lượng, lợi nhuận nhằm thực hiện mục tiêu tối đa hoá lợi nhuận DN.

Tuy nhiên, để thực sự phát huy và vận dụng công cụ này một cách hiệu quả, các DN sản xuất cần quan tâm một số vấn đề sau:

Một là, về nhận thức tầm quan trọng của việc phân tích chi phí - khối lượng - lợi nhuận trong hoạt động sản xuất, kinh doanh của DN: Theo các chuyên gia, việc phân tích chi phí - khối lượng - lợi nhuận có thể dùng cho các tổ chức tìm kiếm lợi nhuận lẫn các tổ chức không vì lợi nhuận. Đối với các tổ chức tìm kiếm lợi nhuận, trong đó có DN sản xuất, nhà quản trị thường nghiên cứu ảnh hưởng của khối lượng đầu ra tới thu nhập (doanh thu), chi phí, lãi ròng. Đối với các tổ chức không vì lợi nhuận, họ cũng nghiên cứu mối quan hệ chi phí - khối lượng - lợi nhuận vì các tổ chức này đều có nguồn lực hạn chế và cần hiểu kinh phí thay đổi thế nào khi khối lượng thay đổi để giúp công tác quản lý kiểm soát kinh phí một cách hiệu quả.

Hai là, để có thể thực hiện phân tích chi phí - khối lượng - lợi nhuận, người quản lý phải nắm vững và phân biệt được 2 nội dung quan trọng là biến phí (chi phí khả biến) và định phí (chi phí bất biến). Theo quy định của Thông tư số 53/2006/TT-BTC ngày 12/6/2006 của Bộ Tài chính, biến phí là những chi phí sản xuất, kinh doanh thay đổi tỷ lệ thuận về tổng số, về tỷ lệ với sự biến động về khối lượng sản phẩm, gồm: chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp và một số khoản chi phí sản xuất chung như: Chi phí nhân công, chi phí điện nước, phụ tùng sửa chữa máy... Chi phí khả biến không thay đổi khi tính cho một đơn vị sản phẩm, công việc. Trong khi đó, định phí lại là những chi phí mà tổng số không thay đổi với sự biến động về khối lượng sản phẩm, công việc, gồm: chi phí khấu hao tài sản cố định, lương nhân viên, cán bộ quản lý... Chi phí bất biến của một đơn vị sản phẩm, công việc có quan hệ tỷ lệ nghịch với khối lượng, sản phẩm, công việc.

Ba là, phân tích chi phí - khối lượng - lợi nhuận đòi hỏi hệ thống kế toán phải cung cấp đầy đủ tình hình chi phí phân theo cách ứng xử. Đây là cơ sở để kế toán quản trị tiếp tục việc phân tích, cung cấp thông tin có ích nhất cho nhà quản lý ra quyết định.

Bốn là, phân tích chi phí - khối lượng - lợi nhuận cần phải tính đến ảnh hưởng của những thay đổi về giá bán, kết cấu hàng bán, biến phí, định phí; qua đó cung cấp những báo cáo nhanh về tác động của những thay đổi trên đối với doanh thu, doanh thu hòa vốn và lợi nhuận kinh doanh của DN. Nói cách khác, kế hoạch lợi nhuận của DN khi xây dựng phải tính đến sự biến động của các nhân tố trong mối quan hệ chi phí - khối lượng - lợi nhuận vì trong thực tế giá bán, biến phí và cả định phí đều có thể thay đổi...

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán;

2. Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC ngày 12/6/2006 hướng dẫn áp dụng kế toán quản trị trong DN;

3. Trường Nguyễn (2018), Phân tích mối quan hệ giữa chi phí – khối lượng – lợi nhuận CVP tại doanh nghiệp xây lắp, https://tapchiketoan.net/ke-toan-nang-cao/phan-tich-moi-quan-he-giua-chi-phi-khoi-luong-loi-nhuan-c-vp-doanh-nghiep-xay-lap-48.html;

4. Phân tích điểm hòa vốn là gì?, https://www.saga.vn/phan-tich-diem-hoa-von-la-gi~43069;

Phân tích mối quan hệ chi phí - sản lượng - lợi nhuận, https://voer.edu.vn/m/phan-tich-moi-quan-he-chi-phi-san-luong-loi-nhuan/7b64a607;

5. Cost-Volume-Profit – CVP Analysis Definition, https://www.investopedia.com/terms/c/cost-volume-profit-analysis.asp.