Xây dựng và áp dụng chuẩn mực kế toán công tại Việt Nam

Ngày 31/7/2019, Bộ trưởng Bộ Tài chính đã ban hành Quyết định số 1299/QĐ-BTC phê duyệt Đề án công bố hệ thống chuẩn mực kế toán công Việt Nam.

Đề án nhằm hướng tới mục tiêu hoàn thiện khuôn khổ pháp lý về tài chính, kế toán, tạo dựng công cụ quản lý hiệu lực, hiệu quả của Nhà nước và tại các đơn vị trong lĩnh vực công, đồng thời nâng cao trách nhiệm giải trình của các đơn vị trong lĩnh vực công, kịp thời, đầy đủ và được quốc tế thừa nhận. Bài viết trao đổi về lợi ích cũng như các vấn đề đặt ra đối với việc áp dụng chuẩn mực kế toán công tại Việt Nam trong thời gian tới.

Áp dụng chuẩn mực kế toán công và những yêu cầu từ thực tiễn

Những năm gần đây, Việt Nam đã đẩy nhanh quá trình hội nhập kinh tế quốc tế. Tuy nhiên, việc gia nhập các tổ chức kinh tế thế giới và khu vực như Tổ chức Thương mại Thế giới, tham gia các hiệp định thương mại tự do và cam kết với các tổ chức tài chính như: Ngân hàng Phát triển Á Châu, Ngân hàng Thế giới, Quỹ Tiền tệ Quốc tế... đòi hỏi Việt Nam phải cung cấp thông tin có tính chuẩn mực, có khả năng so sánh và được quốc tế thừa nhận. Bối cảnh hội nhập cũng đòi hỏi Việt Nam phải tuân thủ cam kết về minh bạch hóa thông tin kế toán, nhất là trong lĩnh vực kế toán công.

Trên thực tế, nhiều quốc gia đã xây dựng và công bố các chuẩn mực kế toán công áp dụng trong quốc gia mình. Với chủ trương hội nhập kinh tế quốc tế sâu rộng mạnh mẽ của Đảng, Nhà nước, việc xây dựng và áp dụng các chuẩn mực kế toán công là đòi hỏi tất yếu ở Việt Nam.

Hiện nay, Việt Nam đã tiến hành xây dựng và công bố hệ thống chuẩn mực kế toán trong lĩnh vực DN và đang có kế hoạch triển khai áp dụng Chuẩn mực báo cáo tài chính quốc tế. Tuy nhiên, trong lĩnh vực kế toán công, đến nay, mới chỉ xây dựng và ban hành các chế độ kế toán hướng dẫn công tác kế toán tại các đơn vị kế toán cụ thể thuộc lĩnh vực kế toán Nhà nước. Do vậy, dù hiện nay Việt Nam đã có những bước tiến đáng kể trong việc nghiên cứu xây dựng các quy định trong lĩnh vực kế toán công theo hướng hòa nhập với các thông lệ quốc tế, tuy nhiên vẫn còn khoảng cách nhất định với thông lệ quốc tế về việc ghi nhận và trình bày các thông tin về thu chi ngân sách nhà nước, kế toán các quỹ tài chính, kế toán thuế và kế toán tại các đơn vị hành chính sự nghiệp.

Theo Dương Vân Anh (2019), việc xây dựng và công bố các chuẩn mực kế toán công được đặt ra như là một nhu cầu tất yếu khách quan xuất phát từ các lý do sau:

Một là, nhu cầu quản lý thống nhất về tài chính nhà nước, tổng hợp thông tin một cách đồng bộ, cung cấp các thông tin chính xác, đầy đủ minh bạch phục vụ cho việc điều hành quản lý tài chính công của Nhà nước.

Hai là, tình hình thực tế về việc xây dựng và ban hành các quy định có tính chất pháp lý để điều chỉnh và kiểm tra hoạt động kế toán trong lĩnh vực kế toán nhà nước tại Việt Nam trong thời gian vừa qua.

Ba là, yêu cầu của công tác kế toán, kiểm toán và đào tạo phát triển nguồn cán bộ kế toán, kiểm toán. Việc ban hành những chuẩn mực kế toán công đầu tiên tại Việt Nam là phù hợp với “Định hướng Chiến lược Kế toán và Kiểm toán đến năm 2020, và tầm nhìn đến năm 2030”.

Bốn là, yêu cầu hội nhập quốc tế của Việt Nam. Theo đó, việc xây dựng các chuẩn mực kế toán công sẽ là cơ sở để Việt Nam được tăng hạng, đánh giá tín nhiệm cao hơn trong các quan hệ với các tổ chức quốc tế.

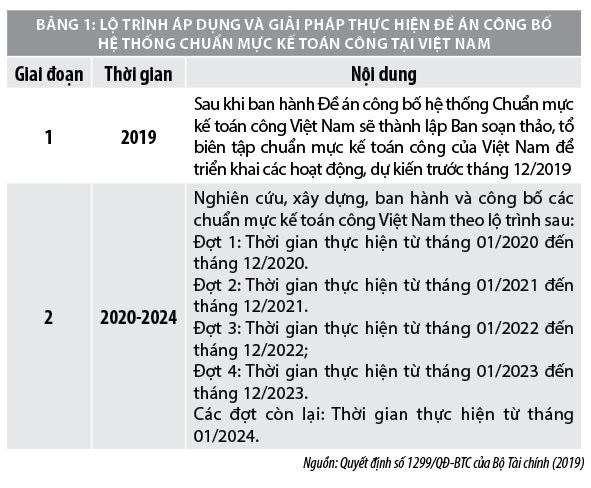

Ngày 31/7/2019, Bộ trưởng Bộ Tài chính ban hành Quyết định số 1299/QĐ-BTC phê duyệt Đề án công bố hệ thống chuẩn mực kế toán công Việt Nam. Đề án công bố hệ thống chuẩn mực kế toán công Việt Nam được triển khai nhằm nghiên cứu, xây dựng, ban hành và công bố hệ thống chuẩn mực kế toán công của Việt Nam (VPSAS) trên cơ sở Chuẩn mực kế toán công quốc tế.

Trước những yêu cầu từ thực tiễn, thời gian qua, Bộ Tài chính đã phối hợp hết sức chặt chẽ với Ngân hàng Thế giới trong quá trình chuẩn bị báo cáo xây dựng lộ trình và kế hoạch hành động nhằm ban hành những chuẩn mực kế toán khu vực công đầu tiên tại Việt Nam.

Ngày 31/7/2019, Bộ trưởng Bộ Tài chính đã ban hành Quyết định số 1299/QĐ-BTC phê duyệt Đề án công bố hệ thống chuẩn mực kế toán công Việt Nam. Đề án công bố hệ thống chuẩn mực kế toán công Việt Nam được triển khai nhằm nghiên cứu, xây dựng, ban hành và công bố hệ thống chuẩn mực kế toán công của Việt Nam trên cơ sở Chuẩn mực kế toán công quốc tế.

Theo đánh giá của Bộ Tài chính, việc ban hành hệ thống chuẩn mực kế toán công của Việt Nam là căn cứ ban hành hệ thống chế độ kế toán hướng dẫn cụ thể phù hợp với từng loại hình đơn vị, đặc điểm tổ chức hoạt động trong mối quan hệ phù hợp với các cơ chế chính sách về tài chính công và ngân sách nhà nước. Việc ban hành và công bố hệ thống chuẩn mực kế toán công áp dụng tại Việt Nam đảm bảo phù hợp với hệ thống chuẩn mực kế toán công quốc tế do Uỷ ban Chuẩn mực Kế toán quốc tế về lĩnh vực công thuộc Liên đoàn Kế toán quốc tế công bố, phù hợp với yêu cầu của quá trình toàn cầu hóa nền kinh tế thế giới, quá trình hội nhập kinh tế tài chính nói chung, góp phần thúc đẩy hội nhập về kế toán của Việt Nam với thế giới nói chung và khu vực nói riêng.

Bên cạnh đó, việc nghiên cứu, xây dựng và công bố hệ thống chuẩn mực kế toán công của Việt Nam gắn với việc triển khai đề án xây dựng mô hình lập báo cáo tài chính nhà nước; làm cơ sở, nền tảng cho hệ thống cơ chế, chính sách tài chính nhà nước với hệ thống văn bản pháp luật liên quan như Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý nợ công, Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp, Luật Chứng khoán… đã và đang được cải cách phù hợp chuẩn mực, thông lệ quốc tế.

Lợi ích trong việc áp dụng chuẩn mực kế toán công

Việc áp dụng các chuẩn mực kế toán công đã được nhiều quốc gia trên thế giới áp dụng bởi nhiều lợi ích mà nó mang lại. Đối với Việt Nam, với những yêu cầu từ thực tiễn, việc triển khai xây dựng và áp dụng các chuẩn mực kế toán công trong thời gian tới sẽ mang lại rất nhiều lợi ích, cụ thể:

Một là, tạo ra một môi trường pháp lý quan trọng cho lĩnh vực kế toán nhà nước, góp phần quản lý, quản trị ngày càng hiệu quả nền tài chính quốc gia; Đồng thời, là cơ sở để cung cấp thông tin tài chính kịp thời, trung thực nhằm nâng cao năng lực, hiệu quả, tính công khai minh bạch trong quản lý các nguồn lực của Chính phủ. Đây là những đòi hỏi tất yếu trong điều kiện hội nhập kinh tế quốc tế của nước ta ngày càng sâu rộng.

Hai là, ra quyết định và quản lý rủi ro tài khóa tốt hơn. Việt Nam là nền kinh tế thu nhập trung bình với tốc độ tăng trưởng đầy ấn tượng. Theo ý kiến chuyên gia của Ngân hàng Thế giới, để chuyển đổi đầy đủ sang nền kinh tế thị trường, trở thành quốc gia có thu nhập cao, Việt Nam cần có năng lực ra quyết định và quản lý rủi ro tài khóa tốt hơn, đặc biệt liên quan đến vấn đề nợ và các nghĩa vụ dự phòng. Chuẩn mực kế toán tiên tiến sẽ cung cấp phương tiện và công cụ để các nhà hoạch định chính sách có góc nhìn toàn diện về tài sản ròng của khu vực công; toàn bộ tài sản có và tài sản nợ ở cấp trung ương và địa phương. Điều này đặc biệt hữu ích với Việt Nam trong bối cảnh Chính phủ và Bộ Tài chính đang rất quyết liệt trong vấn đề quản lý nợ công.

Ba là, vấn đề công khai, minh bạch và trách nhiệm giải trình sẽ được tăng cường. Việc công bố hệ thống chuẩn mực kế toán công Việt Nam sẽ góp phần làm minh bạch bức tranh tài chính của lĩnh vực công Việt Nam, tăng lòng tin của các đối tượng sử dụng thông tin, nhất là công chúng, các nhà đầu tư trong và ngoài đối với thông tin ngân sách nhà nước, quản lý nợ công, quản lý tài sản công. Các báo cáo tài chính chất lượng cao sẽ giúp nâng cao lòng tin của người dân và thị trường tài chính đối với các thể chế ở khu vực công, đồng thời giúp Việt Nam thực hiện kế hoạch cải thiện định mức tín nhiệm của Nhà nước.

Bốn là, việc công bố và áp dụng hệ thống chuẩn mực kế toán công cũng giúp Việt Nam có cơ sở trong việc quản lý nợ công, tài sản nhà nước một cách hợp lý hơn, từ đó có phương hướng sử dụng tài sản cho những mục đích phù hợp.

Một số khuyến nghị

Trong thời gian tới để triển khai hiệu quả Đề án công bố hệ thống chuẩn mực kế toán công Việt Nam, cần chú ý một số vấn đề sau:

Một là, nhiều chuyên gia quốc tế cho rằng, việc áp dụng thành công chuẩn mực kế toán công là một quá trình lâu dài đòi hỏi các cơ quan quản lý có quyết tâm chính trị cao và chuyên môn sâu sát để có thể xác định rõ mục tiêu cải cách, xây dựng các nhóm cải cách chuyên trách, quản lý chi phí và xây dựng một kế hoạch hành động cho quá trình chuyển đổi, trong đó, có cân nhắc đến trình độ phát triển của hệ thống kế toán hiện hành...

Hai là, việc xây dựng và ban hành các chuẩn mực kế toán công tại Việt Nam theo Đề án cần có sự quan tâm chỉ đạo sâu sát của Bộ Tài chính, các bộ, ngành, địa phương về quan điểm định hướng và mục tiêu thực hiện. Trong đó, chú trọng tạo điều kiện về các nguồn lực cần thiết để triển khai, hoàn thành nhiệm vụ. Cùng với đó là sự phối hợp giữa các bộ, ngành các địa phương, các đơn vị trong lĩnh vực công, cơ sở đào tạo, hội nghề nghiệp, các chuyên gia về kế toán trong việc thực hiện các nội dung về xây dựng và triển khai Đề án theo lộ trình được phê duyệt...

Ba là, phát triển đội ngũ cán bộ, chuyên gia kế toán được đào tạo cơ bản, có trình độ chuyên môn và kinh nghiệm nghề nghiệp dần dần đáp ứng yêu cầu về chuyên môn nghiệp vụ, có đạo đức nghề nghiệp, ý thức tuân thủ pháp luật về kế toán và pháp luật kinh tế khác và khả năng thích ứng và ứng dụng công nghệ thông tin ở các đơn vị phù hợp với trình độ phát triển công nghệ, đặc biệt trong giai đoạn Cách mạng công nghiệp 4.0 hiện nay.

Cần đặc biệt chú trọng việc hợp tác với các tổ chức quốc tế như Ngân hàng Thế giới, Tổng cục Kinh tế Liên bang Thụy Sỹ, Bộ Các vấn đề toàn cầu Canada... nhằm nâng cao năng lực cán bộ thông qua các hoạt động đào tạo, hội thảo và hỗ trợ kỹ thuật của tư vấn trong nước và quốc tế...

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán số 88/2015/QH3 ngày 20/11/2015;

2. Quốc hội (2015), Luật Ngân sách nhà nước số 832015/QH3 ngày 25/06/2015;

3. Thủ tướng Chính phủ (2013), Quyết định số 480/QĐ-TTg về việc phê duyệt Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030;

4. Bộ Tài chính (2013), Quyết định số 2261/QĐ-BTC ngày 10/9/2013 về kế hoạch triển khai Chiến lược kế toán - kiểm toán đến năm 2020, tầm nhìn 2030;

5. Bộ Tài chính (2019), Quyết định số 1299/QĐ-BTC ngày 31/7/2019 phê duyệt Đề án công bố hệ thống chuẩn mực kế toán công Việt Nam;

6. Dương Thị Vân Anh, Áp dụng chuẩn mực kế toán công vào Việt Nam và một số vấn đề cần trao đổi, Tạp chí Tài chính kỳ 2 tháng 6/2019;

7. Phương Lan (2019), Áp dụng chuẩn mực kế toán công: Quản lý rủi ro tài khóa tốt hơn, Thời báo Tài chính Việt Nam điện tử;

8. Một số website: Ipsasb.org, ipsasb.org, mof.gov.vn.