Ẩn số cổ phiếu ngân hàng cuối năm

Cổ phiếu ngân hàng là một trong những điểm sáng của thị trường chứng khoán tháng 7 khi lợi nhuận quý II/2018 của nhiều ngân hàng tăng trưởng 2 con số. Bên cạnh bối cảnh tích cực chung của nền kinh tế, điều này cũng phần nào phản ánh thành quả mà các ngân hàng có được sau thời gian nỗ lực tái cơ cấu. Tuy nhiên, phía sau khoảng sáng tăng trưởng lợi nhuận, vẫn còn những mảng tối tại những ngân hàng sụt giảm lợi nhuận, nợ xấu tăng cao...

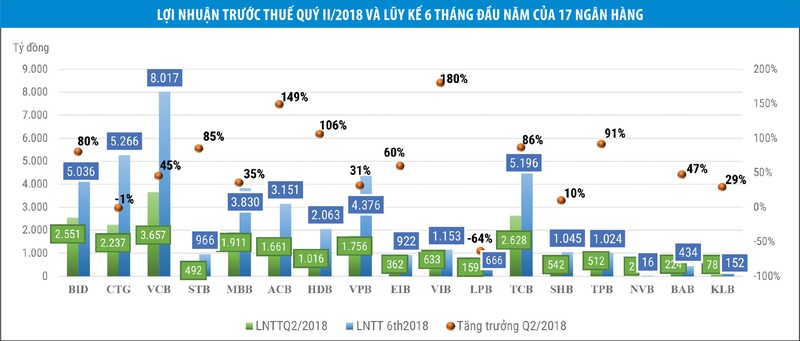

Tổng lợi nhuận quý II/2018 của 17 ngân hàng tăng trưởng gần 50%

Tính đến nay, có tổng cộng 17 cổ phiếu ngân hàng đang niêm yết, đăng ký giao dịch trên sàn chứng khoán. Theo báo cáo tài chính quý II/2018 tự lập được các ngân hàng công bố, tổng lợi nhuận trước thuế của 17 ngân hàng đạt 20.420 tỷ đồng, tăng 49,52% so với cùng kỳ năm 2017, thậm chí một số ngân hàng đạt mức tăng trưởng 3 con số.

Dẫn đầu về tỷ lệ tăng trưởng là Ngân hàng TMCP Quốc tế Việt Nam (VIB) khi báo lãi trước thuế 633 tỷ đồng trong quý II/2018, tăng 180% so với cùng kỳ 2017, chủ yếu nhờ thu nhập lãi thuần tăng trưởng 56,98%, đạt 1.203,7 tỷ đồng.

Cùng với đó, lãi từ hoạt động khác tăng gần gấp đôi lên 63 tỷ đồng, lãi từ hoạt động dịch vụ, kinh doanh ngoại hối cũng tăng trưởng, trong khi chứng khoán đầu tư giảm lỗ. Lũy kế 6 tháng đầu năm 2018, VIB ghi nhận lợi nhuận trước thuế đạt 1.153 tỷ đồng, gấp 3 lần cùng kỳ năm 2017.

Cũng ghi nhận lợi nhuận tăng trưởng 3 con số trong quý II/2018 là Ngân hàng TMCP Á Châu (ACB) khi đạt 1.660,9 tỷ đồng lợi nhuận trước thuế, tăng 149,9% so với cùng kỳ năm 2017.

Tại ACB, biên lãi thuần quý II/2018 đạt 42,9%, tăng so với mức 40,4% của cùng kỳ, giúp thu nhập lãi thuần trong kỳ tăng mạnh, lãi từ hoạt động khác cũng tăng tới 7,7 lần, trong khi chi phí hoạt động, chi phi dự phòng giảm.

Điều này giúp lợi nhuận quý II/2018 của ACB tăng trưởng mạnh, bất chấp lãi từ hoạt động mua bán chứng khoán giảm sâu. Lũy kế 2 quý đầu năm, lợi nhuận trước thuế của ACB tăng trưởng 150% và hoàn thành 55% kế hoạch năm.

Ở mức thấp hơn, Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDB) báo lợi nhuận trước thuế quý II/2018 tăng 105,8% lên 1.016 tỷ đồng và lũy kế 6 tháng đầu năm tăng 134,09% lên 2.063 tỷ đồng.

Nhiều ngân hàng khác như BID, STB, EIB, TCB, TPB… cũng đồng loạt báo lãi tăng trưởng từ 50-100% trong quý II/2018. Với kết quả này, cổ phiếu ngân hàng trở thành một trong những điểm sáng của mùa kết quả kinh doanh quý II, cùng với dệt may, bất động sản, xây dựng…

Bên cạnh những ngân hàng ghi nhận mức tăng trưởng lợi nhuận cao, cũng có không ít ngân hàng cho thấy sự thụt lùi.

Chẳng hạn, tại Ngân hàng TMCP Công thương Việt Nam (CTG), báo cáo tài chính hợp nhất cho biết, trong quý II/2018, lợi nhuận trước thuế của CTG đạt 2.238 tỷ đồng, giảm 1,36% so với cùng kỳ năm 2017 và giảm 26% so với quý liền trước.

Với Ngân hàng TMCP Bưu điện Liên Việt (LPB), mức sụt giảm còn mạnh hơn khi lợi nhuận trước thuế quý II/2018 chỉ đạt 159 tỷ đồng, giảm 63,9% so với cùng kỳ năm 2017.

Về lý do lợi nhuận trong kỳ giảm mạnh, LPB cho biết, bên cạnh thu nhập lãi thuần giảm 12,1% do chi phí lãi tăng mạnh, biến động của TTCK cũng khiến hoạt động mua bán chứng khoán đầu tư lỗ 107,8 tỷ đồng (trong khi cùng kỳ lãi 291,5 tỷ đồng), kéo tụt lợi nhuận của Ngân hàng.

Trên thị trường, thị giá cổ phiếu LPB tính đến ngày 3/8 đã mất hơn 47% giá trị so với mức đỉnh đầu tháng 4/2018, nằm trong nhóm giảm sâu nhất trong các cổ phiếu ngân hàng và hầu như không ghi nhận nhịp hồi phục nào đáng kể.

Vẫn nặng gánh dự phòng rủi ro

Yếu tố vĩ mô tích cực và đặc biệt - nợ xấu đã có "đầu ra" nhờ chính sách về xử lý nợ xấu được hoàn thiện, giúp việc xử lý tài sản đảm bảo thuận lợi hơn... là các nguyên nhân chính khiến nhiều ngân hàng đạt lợi nhuận khả quan trong nửa đầu năm nay.

Tuy nhiên, theo giới quan sát, nợ xấu vẫn là gánh nặng với các ngân hàng khi tăng cả về giá trị và tỷ lệ, chi phí dự phòng rủi ro tín dụng cao, chiếm khoảng 50% thu nhập trước dự phòng, lãi dự thu cũng ở mức cao trên tổng tài sản.

Thống kê cho thấy, tính đến 30/6/2018, tổng nợ xấu cho vay khách hàng tại 16 ngân hàng (ngoại trừ Ngân hàng TMCP Quốc dân - NCB do không công bố thuyết minh cơ cấu nợ) đạt 71.317 tỷ đồng, tương đương 1,69% tổng dư nợ cho vay khách hàng (4,237 triệu tỷ đồng), tăng 9,9% so với đầu năm.

Tại các ngân hàng CTG, VCB, MBB, ACB, VPB, TCB, SHB, TPB, BAB và KLB, tổng nợ xấu từ nhóm 3 đến nhóm 5 tăng cả tỷ lệ và giá trị.

Chẳng hạn, tại Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB), đến cuối quý II/2018, nợ từ nhóm 3 đến nhóm 5 chiếm 4,07% dư nợ cho vay khách hàng trên Báo cáo tài chính hợp nhất, tăng mạnh so với mức 3,39% hồi đầu năm. Với con số này, VPB soán ngôi STB trở thành ngân hàng có nợ xấu/dư nợ cho vay cao nhất nhóm ngân hàng trên sàn chứng khoán.

Trong nửa đầu năm nay, nếu như dư nợ cho vay của VPB tăng 8,78% thì khoản nợ xấu tăng tới 30,5%, tương đương 1.891 tỷ đồng. Chi phí dự phòng rủi ro tín dụng của VPB cũng chiếm đến 55,5% lợi nhuận từ hoạt động kinh doanh mang lại.

Có nhiều nguyên nhân để ngân hàng trích lập dự phòng cao, chẳng hạn do chất lượng nợ thực sự có vấn đề, hay thận trọng trước nguy cơ nợ xấu tiềm ẩn cao, hoặc cũng có thể là để "hãm" cho lợi nhuận không quá đột biến để giảm khoản thuế thu nhập doanh nghiệp phải nộp trước mắt…

Với nhiều ngân hàng, dự phòng rủi ro còn được xem là "của để dành", đem lại thu nhập trong tương lai cho ngân hàng khi hoạt động kinh doanh gặp khó khăn nhờ hoàn nhập dự phòng.

Mặc dù vậy, dự phòng cao cũng là "con dao 2 lưỡi" khi khiến lợi nhuận ngân hàng bị bào mòn, ảnh hưởng tới lợi ích của cổ đông, trong khi lợi ích tiềm năng với nhà đầu tư hầu như không thể lượng hóa.

Những ẩn số nửa cuối năm

Hiện tại, có thể khẳng định, bức tranh kinh doanh nửa đầu năm của ngành ngân hàng là tích cực. Đa phần các ngân hàng có lợi nhuận tăng trưởng 2-3 con số, qua đó tăng mạnh tỷ suất sinh lời. Hiệu suất sinh lời trên vốn chủ sở hữu lũy kế 4 quý liên tiếp của nhiều ngân hàng đã vượt 20% - một tỷ lệ cao so với những nhóm ngành khác.

Với kết quả kinh doanh tích cực, hiệu suất sinh lời cao, dễ hiểu khi cổ phiếu ngân hàng là một trong những cổ phiếu ưa thích của giới đầu tư chứng khoán.

Sức hấp dẫn của nhóm cổ phiếu "vua" càng tăng lên sau đợt sụt giảm mạnh trong quý II, thị giá nhiều cổ phiếu ngân hàng đều giảm 40-50% so với mức đỉnh đầu tháng 4/2018 và đưa mức định giá về vùng thấp nhất trong một vài năm trở lại đây.

Trong nửa cuối 2018, bên cạnh kỳ vọng bước vào chu kỳ cao điểm ghi nhận lợi nhuận hàng năm, cổ phiếu ngân hàng còn mang trong mình khá nhiều ẩn số được đánh giá là hấp dẫn nhà đầu tư.

Đó là khả năng thực hiện việc phát hành cho đối tác nước ngoài (tại VCB, BID...), hoạt động M&A (thương vụ PGBank sáp nhập vào HDB...), hay những kế hoạch tăng vốn lớn (tại LPB, MBB, ACB, VCB...) - vốn là các kế hoạch đã được Đại hội đồng cổ đông thường niên của các ngân hàng thông qua, nhưng chưa thể thực hiện trong nửa đầu năm.

Điều này được dự báo sẽ giúp cổ phiếu ngân hàng tiếp tục là một trong những lựa chọn hàng đầu của nhà đầu tư, duy trì sức ảnh hưởng đến xu hướng dòng tiền của thị trường và các chỉ số chứng khoán.

Tuy nhiên, với đặc thù kinh doanh có độ nhạy cao với các biến động của nền kinh tế, nên những yếu tố bất lợi xuất hiện thời gian qua như sự bất thường của tỷ giá, căng thẳng thương mại... được đánh giá sẽ ảnh hưởng tới sự ổn định của mặt bằng lãi suất, dòng vốn đầu tư nước ngoài… khiến các ngân hàng đối mặt với những rủi ro. Cùng với đó, bài toán nợ xấu vẫn là thách thức chưa có lời giải với các ngân hàng.

Dù hấp dẫn, song cổ phiếu ngân hàng vẫn chưa hẳn đã là một sự lựa chọn tối ưu cho mọi nhà đầu tư, nhất là với những người tìm kiếm sự ổn định cao trong danh mục.