Các nhân tố ảnh hưởng đến chi phí đại diện của doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam

Bài viết tập trung nghiên cứu những nhân tố ảnh hưởng đến chi phí đại diện của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam. Dữ liệu nghiên cứu gồm 119 doanh nghiệp niêm yết từ năm 2014–2018. Kết quả nghiên cứu cho thấy, có 4 nhân tố ảnh hưởng đến chi phí đại diện của các doanh nghiệp niêm yết, đó là: tỷ lệ sở hữu nước ngoài, tỷ lệ sở hữu tổ chức, số lượng thành viên hội đồng quản trị độc lập và hệ số nợ. Các nhân tố này đều có tác động nghịch đến chi phí đại diện của doanh nghiệp. Từ kết nghiên cứu, tác giả đề xuất một số khuyến nghị nhằm kiểm soát chi phí đại diện của các doanh nghiệp niêm yết.

Cơ sở lý thuyết

Theo Jensen & Meckling(1976), lý thuyết người đại diện cho rằng, khi có sự tách biệt giữa quyền sở hữu và quyền điều hành sẽ nảy sinh mâu thuẫn giữa người chủ sở hữu và người điều hành. Chi phí đại diện được định nghĩa là tổng các chi phí:

- Chi phí kiểm soát: Là chi phí được trả cho các kiểm soát viên nhằm báo động cho các cổ đông khi các nhà quản lý trục lợi cho bản thân họ quá nhiều.

- Chi phí để ràng buộc: Là chi phí nhằm ngăn ngừa những hậu quả xấu có thể xảy ra từ những hành động thiếu trung thực của các nhà quản lý.

- Tổn thất lợi ích: Là những tổn thất xảy ra do sự khác biệt giữa những quyết định trên thực tế của các nhà quản lý và những quyết định nhằm tối đa hóa lợi ích cho các cổ đông.

Brickley, Lease & Smith (1998); Agrawal & Mandelker (1990) chỉ ra rằng, do đặc tính riêng có so với các cổ đông là cá nhân, các nhà đầu tư tổ chức hoàn toàn có đủ khả năng và động lực để đóng vai trò như những kiểm soát viên trong công ty. Theo Mak & Li (2001) Chính phủ thường có xu hướng kém chủ động trong việc kiểm soát khoản đầu tư của mình, các DN có vốn nhà nước, cơ chế kiểm soát công ty kém hơn, làm tăng chi phí đại diện. Bos (1991) cho rằng, ở những công ty mà chính phủ sở hữu phần lớn vốn cổ phần, Chính phủ lại có động cơ để kiểm soát công ty một cách chặt chẽ và hiệu quả, do đó có thể làm giảm chi phí đại diện cho công ty.

Ở Việt Nam, Thân Thị Thu Thủy và cộng sự (2014) cho rằng, chi phí đại diện có xu hướng giảm khi tỷ lệ sở hữu cổ phần của ban quản lý, tỷ lệ sở hữu của nhà đầu tư nước ngoài và tỷ lệ đòn bẩy tài chính của công ty tăng lên. Trần Việt Lâm (2013) dựa trên những kết luận của lý thuyết người đại diện, lý thuyết trò chơi đã đưa ra những đề xuất ban đầu có tính nguyên tắc nhằm giảm bớt chi phí đại diện và có thể xác định được trách nhiệm của cá nhân người đại diện vốn nhà nước đối với hoạt động của DN.

Phương pháp nghiên cứu

Bài viết sử dụng dữ liệu của các DN niêm yết (DNNY) trên 02 Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Hà Nội trong giai đoạn 2014 - 2018. Mẫu nghiên cứu bao gồm các DN phi tài chính. Các DN thiếu dữ liệu đối với bất cứ biến nào thuộc mô hình nghiên cứu không đưa vào nghiên cứu. Kết quả, mẫu nghiên cứu gồm dữ liệu mảng cân đối của 119 DNNY trong các năm từ 2014 – 2018.

Nghiên cứu này, xem xét tác động của 3 nhóm nhân tố ảnh hưởng đến chi phí đại diện của các DNNY, bao gồm:

H1: Tỷ lệ sở hữu nhà nước có mối tương quan nghịch với chi phí đại diện của DNNY.

H2: Tỷ lệ sở hữu nước ngoài có mối tương quan nghịch với chi phí đại diện của DNNY.

H3: Tỷ lệ sở hữu của nhà đầu tư có tổ chức có mối tương quan nghịch với chi phí đại diện của DNNY.

H4: Tỷ lệ sở hữu của người điều hành có mối tương quan nghịch với chi phí đại diện của DNNY.

H5: Tỷ lệ sở hữu của hội đồng quản trị có ảnh hưởng tới chi phí đại diện của DNNY.

H6: Quy mô của hội đồng quản trị có ảnh hưởng tới chi phí đại diện của DNNY.

H7: Số lượng thành viên hội đồng quản trị độc lập có mối tương quan nghịch với chi phí đại diện của DNNY.

H8: Sự kiểm soát từ phía các chủ nợ có mối tương quan nghịch với chi phí đại diện của DNNY.

H9: Quy mô DN có mối tương quan thuận với chi phí đại diện của DNNY.

Mô hình hồi quy

Tác giả thiết lập phương trình hồi quy như sau:

Yit = α+β1govit+β2frit+β3istit +β4mngit+ β5adit+β6sizeadit+ β7nonadit+β8levit+ β9 sizeit +ui+εit

(i = 1…119; t = 1…5)

Trong đó:

- Yit: Là biến phụ thuộc (hsts)

- gov, fr, ist, mng, ad, sizead, nonad, lev, size: Là các biến độc lập

- α: Là hằng số ước lượng; βj: Là các hệ số ước lượng; ε: Là phần dư

i: Thể hiện dữ liệu cho doanh nghiệp; t: Thể hiện thời gian

Kiểm định tác động của các nhân tố đến chi phí đại diện của các DNNY

Phương pháp ước lượng

Mô hình sử dụng dữ liệu mảng kết hợp với dữ liệu chéo về DN và dữ liệu chuỗi thời gian theo năm.

Đối với dữ liệu mảng có thể hồi quy dữ liệu theo các phương pháp sau:

- Hồi quy bình phương nhỏ nhất thông thường kết hợp tất cả các quan sát (Pooled OLS).

- Hồi quy tác động ngẫu nhiên (REM).

- Hồi quy tác động cố định (FEM).

Tác giả lựa chọn mô hình OLS với FEM và REM. Kiểm định Breusch và Pagan Lagrangian multiplier (LM test) được sử dụng để lựa chọn giữa phương pháp REM và phương pháp Pool OLS. Kiểm định Hausman được sử dụng để lựa chọn giữa 2 mô hình REM và FEM.

Tác giả sử dụng phần mềm thống kê Stata 14 để thực hiện các kỹ thuật phân tích hồi quy và thực hiện các kiểm định thống kê của mô hình.

Kết quả nghiên cứu

Kiểm định tác động của các nhân tố đến chi phí đại diện của các DNNY

Kiểm định LM test được sử dụng để lựa chọn giữa phương pháp REM và phương pháp Pool OLS. Ho trong kiểm định này là Ho: δu2 =0 nghĩa là nếu Ho đúng thì không tồn tại tác động ngẫu nhiên, ta sẽ lựa chọn mô hình OLS gộp.

Kết quả (Prob > chibar2 = 0.0000), vì vậy bác bỏ Ho, không nên sử dụng mô hình Pooled OLS. Bài viết chỉ tập trung vào 2 kỹ thuật phân tích hồi quy dữ liệu mảng là mô hình tác động cố định và mô hình tác động ngẫu nhiên.

Để lựa chọn giữa mô FEM hay mô hình REM, tác giả sử dụng kiểm định Hausman, trong đó giả thuyết Ho là không có mối tương quan giữa ui và các biến độc lập, như vậy khi Ho đúng thì nên sử dụng mô hình tác động ngẫu nhiên, ngược lại khi bác bỏ Ho thì sử dụng mô hình tác động cố định.

Kết quả thống kê kiểm định Hausman (Prob>chi2 = 0.0000) cho thấy, mô hình FEM tối ưu hơn mô hình REM. Việc sử dụng mô hình FEM đối với dữ liệu cho phép kiểm soát được những yếu tố cá biệt khác của các đơn vị chéo có ảnh hưởng tới hiệu quả hoạt động DN. Phần diễn giải về kết quả phân tích mô hình hồi quy sẽ dựa trên kết quả ước lượng của mô hình tác động cố định.

Kiểm tra sự phù hợp của mô hình

- Kiểm tra phát hiện đa cộng tuyến

Để kiểm tra phát hiện đa cộng tuyến, bài viết sử dụng thước đo thừa số tăng phương sai (VIF). Kết quả thực hiện cho thấy tất cả các biến đều có VIF nhỏ hơn 2. Như vậy, ít có khả năng xảy ra hiện tượng đa cộng tuyến.

- Kiểm tra hiện tượng tương quan chuỗi (tự tương quan)

Kết quả kiểm định (Prob>F=0.5648) cho thấy, không đủ điều kiện để bác bỏ Ho nên không thể kết luận mô hình có tự tương quan bậc 1.

- Kiểm tra hiện tượng phương sai sai số thay đổi

Thực hiện kiểm định Wald điều chỉnh nhằm kiểm tra hiện tượng phương sai sai số thay đổi cho mô hình tác động cố định. Kết quả (Prob>chi2 = 0.0000) cho thấy, có hiện tượng phương sai sai số thay đổi trong mô hình tác động cố định. Với số liệu mảng có nhiều quan sát như nghiên cứu, hiện tượng phương sai sai số thay đổi là khó tránh khỏi.

Kết quả ước lượng

Để điều chỉnh độ lệch chuẩn cho dữ liệu mảng có vấn đề phương sai sai số thay đổi, lựa chọn robust được đưa thêm vào mô hình hồi quy tác động cố định.

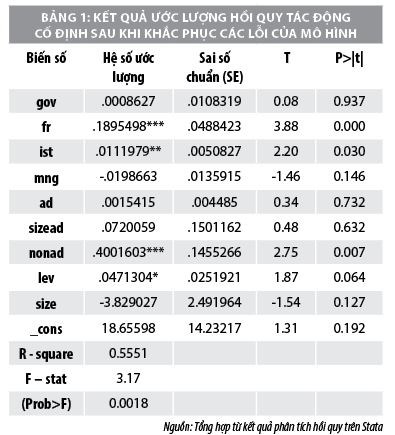

Kết quả nghiên cứu chiều hướng tác động của các nhân tố đến chi phí đại diện cho thấy:

- Tỷ lệ sở hữu nước ngoài có mối tương quan thuận với hiệu suất sử dụng tài sản của các DN tức là có mối tương quan nghịch với chi phí đại diện (với mức ý nghĩa thống kê 1%). Điều này phù hợp với giả thuyết đã đặt ra.

- Tỷ lệ sở hữu tổ chức có mối tương quan thuận với hiệu suất sử dụng tài sản của các DN tức là có mối tương quan nghịch với chi phí đại diện (với mức ý nghĩa thống kê 5%). Điều này phù hợp với giả thuyết đã đặt ra.

- Số lượng thành viên hội đồng quản trị độc lập có mối tương quan thuận với hiệu suất sử dụng tài sản của các DN tức là có mối tương quan nghịch với chi phí đại diện (với mức ý nghĩa thống kê 1%). Điều này phù hợp với giả thuyết đã đặt ra.

- Hệ số nợ có mối tương quan thuận với hiệu suất sử dụng tài sản của các DN tức là có mối tương quan nghịch với chi phí đại diện (với mức ý nghĩa thống kê 10%). Điều này phù hợp với giả thuyết đã đặt ra. Khi DN huy động nợ vay, bên cạnh việc chịu sự kiểm soát của các cổ đông, còn chịu sự kiểm soát từ phía các chủ nợ.

Kết luận và khuyến nghị

Kết quả nghiên cứu cho thấy, có 4 nhân tố ảnh hưởng đến chi phí đại diện của các DNNY, đó là: tỷ lệ sở hữu nước ngoài, tỷ lệ sở hữu tổ chức, số lượng thành viên hội đồng quản trị độc lập và hệ số nợ. Các nhân tố này đều có tác động nghịch đến chi phí đại diện của DN. Từ kết nghiên cứu, tác giả đưa ra một số khuyến nghị nhằm kiểm soát chi phí đại diện của các DNNY như sau:

- Đối với các DN: Tăng cường vai trò của hội đồng quản trị và các thành viên hội đồng quản trị. DN cần quan tâm đến việc thu hút các nhà đầu tư nước ngoài, các nhà đầu tư có tổ chức vì đây là cũng là những nhân tố quan trọng đóng vai trò như kiểm soát viên trong DN. Bên cạnh đó, DN cần tuân thủ thực hiện nghiêm túc bộ quy tắc quản trị công ty đối với các công ty đại chúng niêm yết trên TTCK…

- Đối với các ngân hàng: Các ngân hàng chủ động kiểm tra giám sát thường xuyên tình hình sử dụng vốn vay nhằm thúc đẩy hiệu quả quản lý của các công ty, góp phần giảm chi phí đại diện của các DN.

- Đối với các cơ quan quản lý nhà nước: Hoàn thiện quy định, khung pháp lý, văn bản hướng dẫn quy định cụ thể để tạo cơ chế hoạt động của thành viên hội đồng quản trị độc lập; bảo vệ quyền lợi của các cổ đông nhỏ, tăng cường minh bạch thông tin.

Tài liệu tham khảo:

Thân Thị Thu Thủy, Lê Văn Lâm, Nguyễn Trung Thông (2014), “Nghiên cứu mối tương quan giữa chi phí đại diện và cấu trúc tỷ lệ sở hữu của các công ty cổ phần tại Việt Nam”, Tạp chí Phát triển và Hội nhập số 14/2014;

Trần Việt Lâm (2013), “Lý thuyết người đại diện, lý thuyết trò chơi và bài toán người đại diện vốn nhà nước tại doanh nghiệp”, Tạp chí Kinh tế và Phát triển số 198/2013;

Agrawal, A. & C.R. Knoeber (1996), “Firm Performance And Mechanisms To Control Agency Problems Between Managers And Shareholders”, Journal of Financial and Quantitative Analysis 31, 377-397.