Cái bẫy tại những cổ phiếu hưởng lợi nhờ giá đầu vào giảm

Khó có thể phủ nhận, đầu cơ theo giá đầu vào giảm là một trong những chiến lược phổ biến nhất trên thị trường chứng khoán. Tính hấp dẫn của trường phái này là ở khả năng tạo ra những biến động lớn tới giá cổ phiếu trong một thời gian rất ngắn. Những biến động này thường thu hút dòng tiền rất nhanh và mạnh.

Tuy nhiên, đằng sau cơ hội luôn ẩn chứa những “cái bẫy” mà nếu không tỉnh táo thì nhà đầu tư rất dễ bị mắc kẹt. Đã có nhiều bài viết trên thị trường nói về cơ hội, vì vậy,cũng nên dành thời gian để nói về rủi ro.

Điều đầu tiên cần ghi nhớ, đó chính là “độ trễ”

Độ trễ ở đây có hai tình huống, tình huống thứ nhất là khi giá nguyên nhiên liệu đầu vào giảm thì nhanh cũng phải mất tới nửa tháng và chậm cũng phải qua 2 - 3 quý, những biến động trong giá cả đầu vào mới tác động tới chi phí của doanh nghiệp.

Tình huống thứ hai đó là độ trễ của hành động. Sự thực là khi nhà đầu tư kịp nhận ra giá cả đầu vào giảm đủ sâu thì giá cổ phiếu cũng đã tăng 30-40%, thậm chí 100% so với nền tích lũy.

Hiệu ứng FOMO (“Fear Of Missing Out” - Sợ bỏ lỡ cơ hội) sẽ thôi thúc nhà đầu tư phải hành động trước khi bỏ lỡ cơ hội. Sai lầm sẽ bắt đầu xuất hiện nếu không tỉnh táo.

Điều gì sẽ xảy ra nếu giá nguyên liệu giảm mạnh như câu chuyện giá dầu vừa qua? Biến cố giá dầu khiến một loạt cổ phiếu được cho là hưởng lợi như DCM, NT2, SKG, BMP… tăng phi mã. Có mấy ai mua được DCM giá 5.500 đồng/cổ phiếu, hay đa phần là mua giá 8.000 đồng/cổ phiếu?

Và rồi để biết giá 8.000 đồng/cổ phiếu hiện tại còn hấp dẫn hay không, chúng ta phải làm thêm một nhiệm vụ nữa. Đó chính là dự báo giá dầu. Giá dầu hiện tại đã tăng vọt lên gần 30 USD/thùng. Nó sẽ giảm hay tăng tiếp? Nó có duy trì mặt bằng thấp đủ lâu để tác động thực sự tới hoạt động kinh doanh của doanh nghiệp?

Những câu hỏi khó hơn cả… lên trời. Chúng ta phân tích kỹ thuật giá dầu, dự báo biểu đồ giá của DCM và đặt lệnh theo kinh nghiệm. Một combo của sai lầm.

Tiếp đến là vấn đề của phía đầu ra

Thực tế, một doanh nghiệp chỉ thực sự hưởng lợi từ giá nguyên liệu giảm khi đầu ra bị ảnh hưởng ít hơn. Nếu như không đảm bảo được điều này thì việc giá nguyên liệu giảm cũng không phải cơ hội, mà đôi khi lại là cái bẫy tăng giá.

Đơn cử, nhóm ngành nhiệt điện khí, với đại diện là Nhơn Trạch 2 (NT2). Năm 2014 giá dầu lập đỉnh và giảm mạnh đến năm cuối 2015, những tưởng với đà giảm hơn 70% của giá dầu thì lợi nhuận của NT2 sẽ phải bùng nổ như nhiều người kỳ vọng.

Nhưng thực tế thì lại khác. Lợi nhuận của NT2 giảm một mạch từ 1.591 tỷ đồng xuống còn 1.142 tỷ đồng và tiếp tục giảm 5% vào năm 2016.

Hay ngay tại thời điểm hiện tại, giá dầu vừa rồi giảm mạnh, đi kèm theo đó là giá cao su thiên nhiên thủng đáy đã làm giá của các cổ phiếu săm lốp tăng mạnh.

Tuy nhiên, với tình hình giãn cách xã hội trên toàn cầu, giao thương thế giới bị đình trệ thì viễn cảnh khó tránh khỏi là nhu cầu săm lốp sẽ không mấy sáng sủa.

Ở một tình huống tích cực hơn, giá cả đầu ra giảm chậm hơn giá cả đầu vào và nhu cầu thị trường không thay đổi, sự hưởng lợi của doanh nghiệp cũng cần phải cẩn trọng.

Ví dụ, một doanh nghiệp bán món hàng A với giá 5 triệu đồng và chi phí hết 4 triệu đồng. Như vậy, lợi nhuận 1 triệu đồng/sản phẩm và biên lãi 20% (biên lãi được tính bằng lợi nhuận/doanh thu, một chỉ số rất tốt để đo lường lợi thế cạnh tranh của 2 doanh nghiệp cùng ngành).

Bây giờ, giá đầu vào giảm 50% và đầu ra giảm 40%, giá bán lúc này là 3 triệu đồng, chi phí hết 2 triệu đồng. Biên lãi tăng lên 1/3 (~33,433%), cao hơn biên lãi 20% ban đầu. Tuy nhiên, lợi nhuận lúc này cũng chỉ là 1 triệu đồng/sản phẩm.

Chúng ta thấy gì ở đây? Nếu sản lượng bán ra không thay đổi và các doanh nghiệp trong ngành không kiểm soát được thị trường thì dù giá đầu vào giảm mạnh hơn giá đầu ra, doanh nghiệp cũng không hề được hưởng lợi.

Và cuối cùng là một thực tế, doanh nghiệp càng nhỏ thì càng hưởng lợi

Nhiều người cho rằng khi giá đầu vào giảm, nhà đầu tư nên tập trung mua những doanh nghiệp đầu ngành với lợi thế cạnh tranh mạnh và thị phần lớn.

Đây là tư duy không thực sự chuẩn xác. Sự thực thì doanh nghiệp càng “bé hạt tiêu” lại càng hưởng lợi lớn.

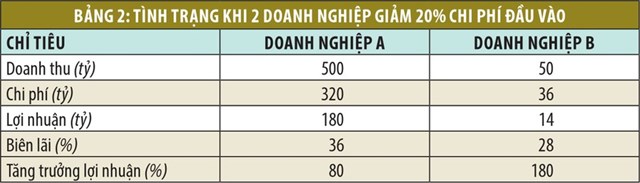

Tại sao lại như vậy? Để xử lý câu hỏi này, chúng ta cùng nhìn vào Bảng 1 và Bảng 2 trước khi tiếp tục đọc thêm.

Bảng 1 là ví dụ về 2 doanh nghiệp A và B, một doanh nghiệp là đầu ngành và một doanh nghiệp nhỏ hơn doanh nghiệp kia rất nhiều.

Bảng 2 cũng là 2 doanh nghiệp đó với chi phí đầu vào giảm 20% so với ban đầu. Chúng ta thấy điều gì ở đây?

Lợi nhuận doanh nghiệp A tăng trưởng 80%, trong khi đó lợi nhuận doanh nghiệp B tăng trưởng tới 180%, vượt trội hoàn toàn so với doanh nghiệp A. Về tốc độ cải thiện biên lãi thì B cũng vượt trội hơn A.

Như vậy, rõ ràng doanh nghiệp B được hưởng lợi hơn doanh nghiệp A rất nhiều và kéo theo cổ phiếu của B cũng sẽ có nhiều động lực tăng giá nhanh và mạnh hơn A.

Nếu như lập luận trên chưa đủ thuyết phục thì nhà đầu tư hãy nhìn lại những gì đã diễn ra ở ngành thép vào năm 2016 khi Chính phủ áp thuế lên thép nhập khẩu từ Trung Quốc.

Trong khi doanh nghiệp đầu ngành là HPG tăng trưởng gần 90% thì những doanh nghiệp nhỏ và vừa khác như SMC, TLH, VIS… đều tăng trưởng tính theo nghìn phần trăm, thậm chí từ lỗ nặng năm 2015 chuyển thành lãi cao vào năm 2016.

Dĩ nhiên, đà tăng giá của những cổ phiếu này cũng vượt trội hơn HPG rất nhiều lần.

Vấn đề ở đây là, theo thời gian “máng lợn sẽ lại về với máng lợn”. Những cổ phiếu này sau một chu kỳ tăng giá chóng mặt sẽ giảm giá kiểu không ai đỡ nổi.

Nếu nhà đầu tư bị kẹp lại trên đỉnh giá thì có lẽ sẽ phải chờ tới hàng chục năm để được thấy mức giá họ đã từng mua và cũng có thể là không bao giờ họ nhìn thấy được.

Tổng kết lại, có mấy điều đáng lưu ý khi đầu tư vào những cổ phiếu được hưởng lợi nhờ giá đầu vào giảm.

Một là, phải trả lời bằng được câu hỏi tại sao giá đầu vào giảm và điều này có duy trì đủ lâu hay không? Nếu không trả lời được mà vẫn muốn đầu tư thì đừng quan tâm đến giá đầu vào nữa, tập trung toàn bộ cho cổ phiếu và khi đầu tư thì sử dụng phân tích kỹ thuật 100%.

Thứ hai, cố gắng chọn cổ phiếu phù hợp với tính chất đồng vốn. Nếu vốn là ngắn hạn, mang tính đầu cơ thì tìm những doanh nghiệp nhỏ và hưởng lợi lớn, đi kèm là rủi ro cao.

Còn nếu vốn mang tính dài hơi hơn, không chịu được rủi ro thì sự lựa chọn tốt nhất vẫn là cổ phiếu đầu ngành, quên đi sự hấp dẫn từ những đà tăng phi mã của các cổ phiếu khác.

Thứ ba, nếu đã bỏ lỡ cơ hội “ăn từ đầu sóng” thì đừng nóng vội, đà tăng nào cũng sẽ phải điều chỉnh để xác nhận. Thường thì khi sóng đã được xác nhận thì ngoài sóng tăng 1, sẽ còn tới tận 2 sóng tăng nữa.

Thứ tư, về bản chất thì “đánh” theo giá đầu vào giảm là loại chiến lược đầu cơ. Chính vì thế, đừng quá quan tâm đến định giá hay các chỉ số tài chính, nên tập trung vào phân tích kỹ thuật nhiều hơn. Điều bất di bất dịch cần ghi nhớ là kỷ luật tuyệt đối. Kẹp lại là xác định sẽ phải chờ rất rất lâu, thậm chí là mãi mãi.

Một vị tướng ra trận, biết địch biết ta, trăm trận trăm thắng. Một nhà đầu tư biết đâu là cơ hội, đâu là rủi ro và từ đó lên chiến lược “xuất tiền” phù hợp, đó mới là bản lĩnh.