Chứng khoán “thoát tối” nhờ hy vọng về thuốc điều trị Covid-19

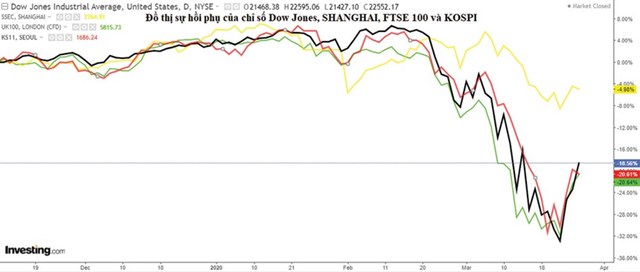

Vài phiên gần đây, hàng loạt thị trường chứng khoán trên thế giới xanh trở lại sau giai đoạn bị bán tháo. Các nhà đầu tư hiện vững tâm hơn khi bên cạnh các gói bơm tiền, bơm thanh khoản vào thị trường của các nước lớn là phương thuốc mới điều trị bệnh Covid-19.

TTCK xuống vì nguyên nhân nào thường hồi phục vì nguyên nhân đó

Kể từ phiên giao dịch ngày 24/3/2020, hầu hết thị trường chứng khoán trên thế giới bật tăng trở lại sau giai đoạn bị bán tháo trên diện rộng. Sự hồi phục này diễn ra khi thị trường đón nhận thông tin tích cực về phương thuốc mới điều trị bệnh nhân nhiễm Covid-19.

Cụ thể, Giáo sư Didier Raoult, chuyên gia về bệnh truyền nhiễm ở Marseille của Pháp công bố, bệnh nhân sẽ được trị bằng hỗn hợp hydroxychloroquine và azithromycine, trường hợp viêm phổi nặng sẽ dùng thêm một thứ thuốc kháng sinh phổ biến.

Giáo sư chủ yếu dựa vào kết quả sau khi đã áp dụng cho 24 bệnh nhân, ba phần tư trong số đó lành bệnh sau 6 ngày.

Thị trường chứng khoán hồi phục, ngoài yếu tố kỳ vọng về thuốc điều trị Covid-19 còn có các gói bơm tiền, bơm thanh khoản vào thị trường của các nước lớn.

Trong cuộc họp ngày 26/3, lãnh đạo 20 nền kinh tế lớn (G20) cam kết bơm hơn 5.000 tỷ USD vào kinh tế toàn cầu để hạn chế tình trạng mất việc làm và giảm thu nhập vì Covid-19. Con số này tương đương số tiền G20 đã bơm ra nhằm kích thích nền kinh tế năm 2009.

Thực tế cho thấy, thị trường chứng khoán đi xuống vì nguyên nhân nào thì thường hồi phục cũng vì nguyên nhân đó.

Chẳng hạn, dịch SARS năm 2003 sau khi được khống chế thì thị trường chứng khoán quay đầu tăng điểm mạnh.

Hay trường hợp thị trường đi xuống tháng 4/2018 do chiến tranh thương mại leo thang giữa Mỹ và Trung Quốc, sau đó hồi phục khi hai nước này quay lại đàm phán và gỡ dần hàng rào thuế quan.

Lịch sử đã chứng minh, đối với mỗi đợt dịch bệnh, có hai yếu tố có thể giúp nhà đầu tư bình tĩnh, một là thời điểm khống chế được dịch để dịch không tiếp tục lây lan ra cộng đồng, như gần đây Trung Quốc và Hàn Quốc đã khống chế được dịch Covid-19; hai là thời điểm ra thuốc điều trị bệnh hiệu quả, hoặc vắc-xin ngừa dịch.

Trong giai đoạn cổ phiếu bị bán tháo trên toàn cầu vừa qua, nguyên nhân chính là do giới đầu tư lo lắng về việc dịch Covid-19 làm gián đoạn chuỗi cung ứng, nhiều việc làm tạm thời bị ngừng lại và tổng cầu hàng hóa suy giảm.

Với diễn biến phức tạp của dịch tại khu vực châu Âu, một số quốc gia đã quyết định phong tỏa toàn quốc.

Dịch Covid-19 khiến hoạt động kinh doanh của hầu hết các doanh nghiệp gặp khó khăn, doanh thu giảm trong khi các chi phí cố định vẫn phải trả. Lo ngại dịch có thể đẩy kinh tế thế giới bước vào giai đoạn suy thoái khiến giới đầu tư bán tháo cổ phiếu.

Ðáng chú ý, hiện tượng bán tháo trên diện rộng gây áp lực đối với các quỹ đầu tư khi các nhà đầu tư cá nhân muốn rút vốn, buộc họ phải bán cổ phiếu ở các thị trường để trả vốn cho nhà đầu tư.

Mặt khác, các quỹ cũng lo ngại kinh tế thế giới gặp khó khăn nên chuyển đổi nhiều tài sản sang tiền mặt, khiến USD lên giá, lợi tức trái phiếu Mỹ kỳ hạn ngắn gần về 0%.

Lực mua dần xuất hiện trở lại

Trên thị trường chứng khoán Việt Nam, trong 11 phiên thị trường bị bán tháo (từ 9 - 23/3), khối nhà đầu tư nước ngoài bán ròng 4.775,4 tỷ đồng; lũy kế từ đầu tháng 2, khối ngoại bán ròng 8.622.7 tỷ đồng.

Có thể thấy, trong các phiên thị trường bị bán tháo, khối ngoại là đối tượng làm tăng thêm áp lực tâm lý lên thị trường.

Tuy nhiên, trong các phiên sau đó, áp lực bán ròng của khối ngoại có dấu hiệu giảm dần và xuất hiện lực mua trở lại.

Nếu như khối ngoại bán ròng trung bình 434,1 tỷ đồng/phiên trong 11 phiên thị trường bị bán tháo tính đến ngày 23/3, thì phiên 25/3 bán ròng 325,2 tỷ đồng, phiên 26/3 bán ròng 44,1 tỷ đồng và phiên 27/3 mua ròng 17,67 tỷ đồng.

Do đó, nguyên nhân sâu xa khiến thị trường chứng khoán Việt Nam bị bán tháo là lo ngại tác động tiêu cực từ gián đoạn nguồn cung, cũng như khó khăn trong xuất nhập khẩu hàng hóa.

Trong khi đó, nền kinh tế phụ thuộc không nhỏ vào nguyên liệu nhập khẩu cũng như thị trường tiêu thụ ở nhiều khu vực.

Việc Giáo sư Didier Raoult đưa ra tổ hợp thuốc chữa Covid-19 hiệu quả là tín hiệu đáng mừng và là cơ sở cho việc thế giới nhanh chóng khống chế được dịch.

Khi tâm lý nhà đầu tư dần ổn định, áp lực rút vốn của khối ngoại giảm bớt.

Cùng chung kỳ vọng với thị trường chứng khoán thế giới, chứng khoán Việt Nam 3 phiên gần đây chủ yếu giao dịch trong sắc xanh.

Sau khi trong phiên 24/3 có thời điểm VN-Index lùi sát mức 652 điểm (giảm gần 340 điểm so với phiên 22/1 là 991 điểm) thì đến phiên cuối tuần qua, chỉ số đóng cửa tại 696 điểm.

Ngoài yếu tố cốt lõi là khả năng điều trị cho người nhiễm Covid-19 thành công cao hơn, thì khi nhà đầu tư bình tâm trở lại sẽ bắt đầu nhìn thấy nhiều cơ hội tại không ít nhóm cổ phiếu, dễ thấy nhất là nhóm cổ tức tiền mặt cao.

Mới đây, Ngân hàng Nhà nước thực hiện hạ lãi suất trung tâm, vô hình trung làm cho lợi tức tiền mặt của cổ phiếu thêm phần hấp dẫn.

Trước đó, Chính phủ ban hành gói hỗ trợ tín dụng 280.000 tỷ đồng và gói hỗ trợ tài khoá 30.000 tỷ đồng dành cho các doanh nghiệp chịu ảnh hưởng của dịch bệnh.

Thị trường kỳ vọng, ngoài các gói hỗ trợ trên, Chính phủ sẽ sớm đẩy mạnh đầu tư công để thúc đẩy các ngành nghề khác hồi phục theo.

Bên cạnh các yếu tố trên, động thái mua cổ phiếu quỹ của doanh nghiệp, cũng như lãnh đạo mua vào cổ phiếu cũng là một biện pháp đang được áp dùng nhằm nâng đỡ giá chứng khoán, giúp nhà đầu tư vững tâm hơn.

Mặc dù vậy, không ít nhà đầu tư, nhất là trên sàn phái sinh, vẫn quan ngại về diễn biến khó lường của dịch Covid-19 cũng như tác động của dịch bệnh, nhất là khi thời điểm các doanh nghiệp công bố kết quả kinh doanh quý I sắp đến gần và chiều 27/3, Tổng cục Thống kê công bố GDP quý I/2020 chỉ tăng 3,82%.

Ðóng cửa phiên giao dịch cuối tuần qua, giá hợp đồng tương lai đáo hạn tháng 4 có mức chênh lệch âm 27 điểm so với chỉ số cơ sở là VN30 (giá các hợp đồng có thời gian đáo hạn dài hơn có mức chênh lệch âm trên 30 điểm).