Cơ cấu sở hữu và hành vi quản trị lợi nhuận của các công ty niêm yết trên HOSE

Nghiên cứu xem xét tác động của các nhân tố cơ cấu sở hữu gồm mức độ tập trung quyền sở hữu, tỷ lệ sở hữu của nhà quản lý, tỷ lệ sở hữu của nhà nước, tỷ lệ sở hữu của nhà đầu tư nước ngoài và các nhân tố khác gồm quy mô công ty, đòn bẩy tài chính, chất lượng kiểm toán đến hành vi quản trị lợi nhuận.

Kết quả cho thấy có 4 nhân tố tác động ngược chiều đến hành vi quản trị lợi nhuận, đó là biến tỷ lệ sở hữu của nhà quản lý, tỷ lệ sở hữu của nhà nước, tỷ lệ sở hữu của nhà đầu tư nước ngoài và chất lượng kiểm toán. Nhân tố đòn bẩy tài chính có tác động cùng chiều đến hành vi quản trị lợi nhuận.

Cơ sở lý thuyết

Quản trị lợi nhuận

Quản trị lợi nhuận (QTLN) là “sự can thiệp có cân nhắc trong quá trình cung cấp thông tin tài chính nhằm đạt được những mục đích cá nhân” (Schipper, 1989). QTLN phản ánh hành động của nhà quản trị trong việc lựa chọn các phương pháp kế toán để mang lại lợi ích cho họ hoặc làm gia tăng giá trị thị trường của công ty (Scott 1997).

Điều chỉnh lợi nhuận theo ý muốn chủ quan của nhà quản trị là hành động làm thay đổi lợi nhuận kế toán nhằm đạt được lợi nhuận mục tiêu thông qua công cụ kế toán. Tùy theo mục tiêu khác nhau của nhà quản trị, điều chỉnh lợi nhuận nhằm tăng giá cổ phiếu, giảm thiểu chi phí thuế thu nhập doanh nghiệp, hưởng lợi tối đa từ việc ưu đãi thuế hoặc thu hút vốn đầu tư... Cần lưu ý rằng, hành vi điều chỉnh lợi nhuận này là hợp pháp, kỹ thuật điều chỉnh nằm trong chuẩn mực kế toán quy định.

Các lý thuyết vận dụng

Lý thuyết đại diện

Lý thuyết đại diện lý giải có sự tách biệt giữa quyền sở hữu với việc quản lý sử dụng nguồn lực dẫn đến vấn đề người quản lý có thể hành động theo lợi ích riêng của họ nhiều hơn so với lợi ích của chủ sở hữu. Lý thuyết đại diện được phát triển bởi Jensen và Meckling trong một công bố năm 1976.

Trong công ty cổ phần, mối quan hệ giữa bên ủy quyền và bên đại diện bao gồm mối quan hệ giữa chủ sở hữu (cổ đông) và nhà quản lý thông qua việc cổ đông ủy quyền điều hành doanh nghiệp (DN) cho nhà quản lý, và mối quan hệ giữa chủ nợ và cổ đông công ty thông qua việc chủ nợ ủy quyền cho cổ đông sử dụng vốn do chủ nợ cấp tín dụng. Liên quan đến hành vi QTLN, lý thuyết đại diện giải thích việc người quản lý thực hiện hành vi QTLN trên báo cáo tài chính nhằm tối đa lợi ích của mình.

Lý thuyết thông tin bất cân xứng

Lý thuyết thông tin bất cân xứng được phát hiện vào những năm 1970, có sự bất cân xứng thông tin về DN giữa nhà quản lý và cổ đông bên ngoài. Nhà quản trị công ty có nhiều thông tin về DN, tận dụng bất cân xứng thông tin về hiệu quả của công ty để đánh lừa nhà đầu tư và sẽ ảnh hưởng đến giá trị thị trường của công ty.

Lý thuyết tín hiệu

Lý thuyết tín hiệu dựa trên cơ sở đóng góp nghiên cứu của Arrow (1972) và Schipper (1981). Lý thuyết cho rằng, nhà quản trị các công ty sử dụng tín hiệu tốt như là công cụ bắn tín hiệu đến thị trường về tình hình hoạt động sản xuất kinh doanh của họ. Lý thuyết tín hiệu đã góp phần vào việc giải thích rằng, những công ty có chất lượng cao sẽ chọn chính sách kế toán cho phép chất lượng vượt trội của họ được thể hiện, trong khi những công ty chất lượng thấp hơn sẽ chọn những chính sách kế toán để cố gắng che bớt những khuyết điểm này.

Giả thuyết và mô hình nghiên cứu

Giả thuyết nghiên cứu

Mức độ tập trung quyền sở hữu (CO)

Mức độ tập trung quyền sở hữu, còn được gọi là cổ đông lớn là tỷ lệ cổ phần (thường là nhiều hơn 5%) thuộc sở hữu của các cổ đông. Các cổ đông lớn có động lực mạnh mẽ để chủ động giám sát và quản lý công ty nhằm bảo vệ các khoản đầu tư của họ (Shleifer và Vishny, 1986). Nghiên cứu của Kim và Yoon (2008) cho thấy, mức độ tập trung quyền sở hữu có mối quan hệ cùng chiều với với hành vi QTLN. Theo đó, nghiên cứu đặt ra giả thuyết H1: Mức độ tập trung quyền sở hữu có tác động cùng chiều đến hành vi QTLN.

Quyền sở hữu của nhà quản lý (MO)

Lý thuyết đại diện cho rằng, khi có sự tách biệt quyền sở hữu và quyền quản lý có thể làm phát sinh xung đột lợi ích giữa nhà quản lý và các cổ đông nhưng khi quyền lợi của nhà quản lý được gắn kết với lợi ích chung của công ty sẽ làm giảm xung đột lợi ích giữa các bên.

Nghiên cứu của Ali và cộng sự (2008) cho thấy, mức độ càng cao của quyền sở hữu của nhà quản lý càng làm giảm động cơ của nhà quản lý đến hành vi QTLN. Ngoài ra, nghiên cứu của Giáp Thị Liên (2014) kết luận rằng, tăng tỷ lệ sở hữu của nhà quản lý làm giảm hành vi QTLN. Theo đó, nghiên cứu đặt ra giả thuyết H2: Tỷ lệ quyền sở hữu của nhà quản lý có tác động ngược chiều đến hành vi QTLN.

Quyền sở hữu của nhà nước (SO)

DN nhà nước có nhiều khả năng để thực hiện theo ý mình trong việc báo cáo thông tin kế toán (Wang và Yung, 2011), chính vì quản trị DN không có hiệu quả, kỷ luật thị trường không đầy đủ, xung đột lợi ích nhiều và vì lợi ích của các bên kiểm soát trong DN nhà nước. Điều này dẫn đến cơ hội cho nhà quản lý thực hiện những hành vi mang lại lợi ích cá nhân hơn là hành động vì lợi ích của các cổ đông thông qua QTLN. Theo đó, nghiên cứu đặt ra giả thuyết H3: Tỷ lệ quyền sở hữu của nhà nước có tác động cùng chiều đến hành vi QTLN.

Quyền sở hữu của nhà đầu tư nước ngoài (FO)

Các tổ chức tài chính nước ngoài khi so sánh với các tổ chức tài chính công có thể có động lực cao hơn để giám sát quản lý công ty nhằm đảm bảo lợi nhuận cao hơn cho khoản đầu tư của họ. Bên cạnh đó, các tổ chức tài chính nước ngoài có thể sở hữu công cụ hiệu quả hơn cho các nhà quản lý giám sát (hơn là các tổ chức tài chính tư nhân trong nước) ở các nền kinh tế đang phát triển (Khanna và Palepu, 2000).

Tỷ lệ sở hữu của các nhà đầu tư nước ngoài làm giảm mức độ QTLN, giúp nâng cao tính minh bạch trong công bố thông tin (Firth và cộng sự, 2002). Theo đó, nghiên cứu đặt ra giả thuyết H4: Tỷ lệ quyền sở hữu của nhà đầu tư nước ngoài có tác động ngược chiều đến hành vi QTLN.

Ngoài các nhân tố thuộc cơ cấu sở hữu, hành vi QTLN còn bị ảnh hưởng bởi các nhân tố đặc điểm công ty, do đó một số biến kiểm soát được đưa vào mô hình để đánh giá một cách có hiệu quả tác động của các biến cơ cấu sở hữu đến hành vi QTLN bao gồm:

Quy mô công ty (SIZE)

Quy mô công ty một mặt liên quan đến hiệu quả hoạt động và khả năng bảo vệ công ty khỏi những rủi ro. Mặt khác, quy mô công ty có mối quan hệ với lượng tiền mặt và các khoản dồn tích, vốn có liên quan đến lợi nhuận. Quy mô công ty sẽ ảnh hưởng đến các quyết định bởi vì công ty càng lớn thì càng có sự tách bạch giữa quyền quản lý và quyền sở hữu. Do đó, các nhà quản lý có thể sẽ theo đuổi lợi ích cá nhân mà bỏ qua lợi ích của các cổ đông và công ty. Bên cạnh đó, quy mô công ty càng lớn thì sự kỳ vọng chỉ tiêu lợi nhuận dự báo càng cao.

Barton và Simko (2002) chỉ ra rằng, các công ty lớn phải đối mặt với nhiều áp lực để vượt qua yêu cầu của các nhà phân tích, chính mức lợi nhuận kỳ vọng khiến các công ty niêm yết có xu hướng điều chỉnh lợi nhuận để đảm bảo tâm lý của nhà đầu tư. Vì vậy, các công ty có quy mô lớn sẽ có xu hướng điều chỉnh lợi nhuận để đảm bảo tâm lý của các nhà đầu tư, tạo niềm tin cho các chủ nợ, thu hút dòng vốn đầu tư.

Nelson và cộng sự (2002) kết luận rằng, đối với các công ty có quy mô lớn, kiểm toán viên thường làm ngơ trước những hành vi điều chỉnh lợi nhuận của nhà quản trị. Nghiên cứu của Klai (2011) cho thấy, quy mô công ty và hành vi QTLN có mối quan hệ thuận chiều. Theo đó, nghiên cứu đặt ra giả thuyết H5: Công ty có quy mô càng lớn thì mức độ QTLN càng cao.

Chất lượng kiểm toán (AUD)

Các nghiên cứu hiện tại đã tập trung vào hiệu quả của các DN được kiểm toán so với các DN chưa kiểm toán về hành vi QTLN và về việc liệu một kiểm toán viên Big 4 có cung cấp chất lượng kiểm toán tốt hơn so với công ty không phải là công ty Big 4 (DeAngelo, 1981). Kiểm toán viên từ Big 4 được cho là độc lập hơn và cung cấp chất lượng kiểm toán tốt hơn so với các kiểm toán viên khác (Kabir và cộng sự 2008). Theo đó, nghiên cứu đưa ra giả thuyết H6: Công ty được kiểm toán bởi các công ty Big4 thì mức độ QTLN thấp hơn khi không được kiểm toán bởi Big 4.

Đòn bẩy tài chính (LEV)

Jelinek (2007) cho thấy, những thay đổi đòn bẩy và mức độ đòn bẩy có tác động khác nhau đến hành vi QTLN và kết luận rằng, tăng đòn bẩy có liên quan với giảm dồn tích QTLN. Nghiên cứu của Ali và các cộng sự (2008) cho thấy, những công ty có tỷ lệ nợ càng cao thì càng có động lực để tham gia vào hoạt động QTLN nhằm đáp ứng yêu cầu giao ước nợ.

Tại Việt Nam, nghiên cứu của Trần Thị Mỹ Tú (2014) cho kết quả, đòn bẩy tài chính có tác động cùng chiều với hành vi QTLN. Từ đó, nghiên cứu đặt ra giả thuyết H7: Đòn bẩy tài chính có tác động cùng chiều đến hành vi QTLN

Mô hình nghiên cứu

Nhiều công trình nghiên cứu đã chỉ ra rằng, người quản lý dùng thủ thuật QTLN chủ yếu là tìm cách tác động đến sự chênh lệch giữa dòng tiền thực tế tại DN và lợi nhuận, tạo ra các khoản dồn tích bất thường (DA) trên BCTC. Healy (1999), DeAngelo (1986) đều cho rằng, biến DA đại diện cho hành vi QTLN nhưng các nhà nghiên cứu không thể quan sát một cách trực tiếp mà phải thông qua việc xác định phần biến dồn tích bình thường (NDA).

Để phát hiện các hành vi QTLN, cách tiếp cận phổ biến là tính tổng dồn tích (TA) trên trừ đi các khoản dồn tích bình thường (NDA) phát sinh tại doanh nghiệp. NDA là những khoản dồn tích được thực hiện đúng theo nguyên tắc của kế toán, còn DA là những khoản dồn tích do người quản lý tạo ra để làm thay đổi lợi nhuận của doanh nghiệp.

Từ đó, nhóm tác giả tiến hành thiết lập mô hình nghiên cứu để kiểm tra tác động của các biến thuộc cơ cấu sở hữu đến hành vi QTLN. Mô hình nghiên cứu được thiết lập với biến phụ thuộc là hành vi QTLN được đo bằng biến kế toán dồn tích bất thường (DA), 4 biến độc lập tương ứng 4 giả thuyết nghiên cứu và 3 biến kiểm soát.

DA= bo + b1CO + b2MO + b3SO+ b4FO + b5SIZE + b6AUD + b7LEV + ε

Trong đó: b1 đến b7 là các hệ số hồi quy, εlà sai số.

Phương pháp nghiên cứu

Mẫu được chọn trong nghiên cứu này là BCTC các công ty phi tài chính đang niêm yết trên Sở giao dịch chứng khoán TP. Hồ Chí Minh (HoSE) từ năm 2016 đến 2017. Sau khi loại bỏ những công ty niêm yết không đủ điều kiện, số công ty còn lại đưa vào nghiên cứu là 115 công ty. Dữ liệu sau khi thu thập sẽ được thiết kế theo dạng dữ liệu bảng và nhập liệu vào phần mềm xử lý dữ liệu thống kê Stata 14.

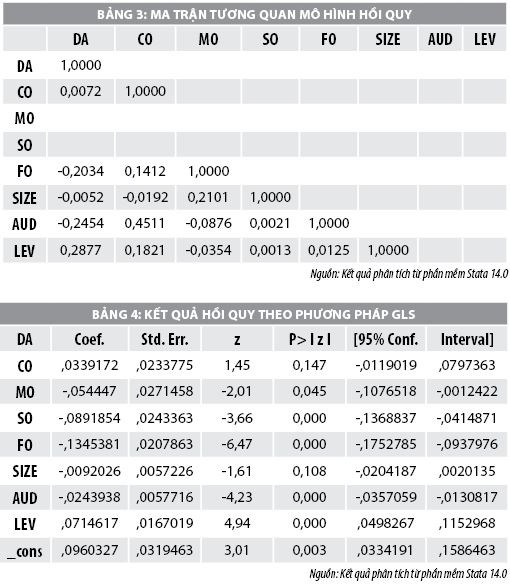

Nhóm tác giả tiến hành phân tích tương quan để xem xét mối quan hệ tương quan giữa giữa các biến định lượng trong mô hình. Các biến phụ thuộc và biến độc lập, biến kiểm soát có tương quan cao với nhau báo hiệu sự tồn tại của mối quan hệ tiềm ẩn giữa các biến. Đồng thời, việc phân tích tương quan còn làm cơ sở để dò tìm sự vi phạm giả định của phân tích hồi qui tuyến tính: các biến độc lập có tương quan cao với nhau hay hiện tượng đa cộng tuyến. Sau đó, tiến hành phân tích hồi quy với phương pháp ước lượng bình phương nhỏ nhất (GLS).

Kết quả nghiên cứu

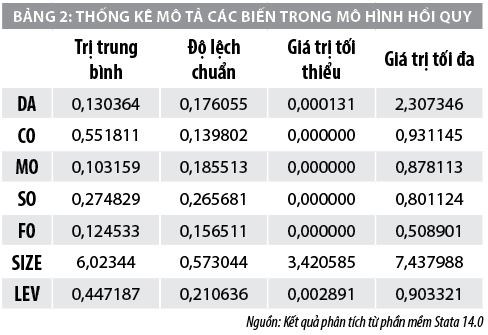

Đầu tiên, tiến hành phân tích thống kê mô tả các đặc trưng của các biến trong mô hình. Kết quả thống kê trong bảng 2 cho thấy, hành vi QTLN của các công ty (DA) có giá trị trung bình là 0.130364, trong đó, giá trị nhỏ nhất là 0.000131 và giá trị lớn nhất là 2.307346.

Tiếp theo, tiến hành phân tích tương quan cho thấy tồn tại mối quan hệ tương quan tuyến tính giữa biến QTLN và các biến mức độ tập trung quyền sở hữu, tỷ lệ quyền sở hữu của nhà quản lý, tỷ lệ sở hữu của nhà nước, tỷ lệ sở hữu của nhà đầu tư nước ngoài, quy mô công ty, chất lượng kiểm toán và đòn bẩy tài chính. Kết quả bảng 3 còn cho thấy, hệ số tương quan giữa các biến độc lập trong mô hình hồi quy đều nhỏ hơn 0.8, đồng nghĩa với việc ít có khả năng xảy ra hiện tượng đa cộng tuyến.

Dựa vào bảng kết quả hồi quy theo mô hình GLS cho thấy, có 3 trong 4 biến độc lập thuộc cơ cấu sở hữu tác động đến mức độ QTLN có ý nghĩa thống kê, đó là biến tỷ lệ sở hữu của nhà quản lý, tỷ lệ sở hữu của nhà nước và tỷ lệ sở hữu của nhà đầu tư nước ngoài.

Ngoài ra, trong 3 biến kiểm soát được đưa vào mô hình thì có 2 biến tác động đến mức độ QTLN có ý nghĩa thống kê ở mức ý nghĩa 1%, đó là biến đòn bẩy tài chính và chất lượng kiểm toán. Các biến còn lại gồm mức độ tập trung quyền sở hữu và quy mô công ty không có tác động đến mức độ QTLN. Nhóm tác giả tổng hợp lại các kết quả kiểm định các giả thiết do nghiên cứu đặt ra, kết quả được thể hiện chi tiết trong bảng 5.

Kết luận và kiến nghị

Kết quả cho thấy, có 3 biến thuộc cơ cấu sở hữu có ý nghĩa thống kê và tác động ngược chiều đến hành vi QTLN, đó là biến tỷ lệ sở hữu của nhà quản lý, tỷ lệ sở hữu của Nhà nước và tỷ lệ sở hữu của nhà đầu tư nước ngoài. Ngoài ra, các biến kiểm soát gồm chất lượng kiểm toán có tác động ngược chiều đến hành vi QTLN và đòn bẩy tài chính có tác động cùng chiều đến hành vi QTLN vì đây là một yếu tố để tạo niềm tin tốt cho chủ nợ.

Như vậy, trong 7 giả thuyết được đưa ra có 4 giả thuyết có kết quả đúng theo kỳ vọng của tác giả là tỷ lệ sở hữu của nhà quản lý, tỷ lệ sở hữu của nhà đầu tư nước ngoài, chất lượng kiểm toán và đòn bẩy tài chính. Ngoài ra, nghiên cứu không tìm thấy mối liên hệ giữa mức độ tập trung quyền sở hữu và quy mô công ty với hành vi QTLN.

Với kết quả thực nghiệm trên, nhóm tác giả đề xuất 4 kiến nghị chính nhằm tăng cường độ tin cậy của chỉ tiêu lợi nhuận và bảo vệ quyền lợi nhà đầu tư:

Thứ nhất, các công ty niêm yết cần tăng cường hệ thống kiểm soát nội bộ và các cơ chế giám sát khác đối với các hoạt động của công ty nhằm giảm việc tư lợi của các đối tượng quản lý ảnh hưởng chung đến công ty. Ngoài ra, các công ty niêm yết cần hướng đến các lợi ích lâu dài, nâng cao chất lượng thông tin báo cáo tài chính và minh bạch, phản ánh đúng thực tế kinh doanh, tuân thủ đúng các quy định hiện hành, không vì lợi ích ngắn hạn hấp dẫn trước mắt mà cung cấp thông tin kế toán sai lệch, làm mất lòng tin nơi nhà đầu tư.

Thứ hai, nhà đầu tư cần biết rằng số liệu trên báo cáo tài chính đã được nhà quản trị các công ty niêm yết điều chỉnh. Vì vậy, nhà đầu tư cần phải trang bị cho mình những kiến thức về kế toán, phân tích tài chính, phân tích chứng khoán, quản trị danh mục đầu tư, phân tích diễn biến thị trường để có thể dự đoán được rủi ro, thận trọng hơn trong việc ra quyết đầu tư.

Thứ ba, để thị trường kiểm toán độc lập ở Việt Nam phát triển, đáp ứng yêu cầu đổi mới thì các cơ quan quản lý phải tăng cường, kiểm tra, giám sát chất lượng dịch vụ kiểm toán đối với các công ty kiểm toán độc lập kể cả công ty kiểm toán trong nhóm Big4. Như vậy, mới giúp hạn chế hành vi điều chỉnh lợi nhuận của các nhà quản lý DN, giúp cho báo cáo tài chính được công bố đến người sử dụng thông tin trung thực, hợp lý hơn.

Thứ tư, cơ quan nhà nước cần tiếp tục hoàn thiện các quy định hiện hành liên quan đến kế toán như các chuẩn mực kế toán, chế độ kế toán và các quy định khác. Đồng thời, cần tiếp cận gần hơn các chuẩn mực quốc tế và bổ sung các nghiệp vụ kinh tế chưa được đề cập trong các quy định trước đây, nhằm giảm thiểu những tranh luận và xử lý kế toán không nhất quán tại các DN, góp phần nâng cao tính minh bạch và sự chuẩn mực khi lập BCTC của DN.

Bên cạnh đó, cơ quan nhà nước có thẩm quyền nên chuẩn bị lộ trình ban hành “Luật bảo vệ nhà đầu tư”, có chế tài cụ thể, để góp phần làm giảm hành động điều chỉnh lợi nhuận vì về lâu dài, bảo vệ quyền và lợi ích hợp pháp của nhà đầu tư, của cổ đông đặc biệt là cổ đông thiểu số (nhỏ lẻ).

Tài liệu tham khảo:

- Nguyễn Công Phương (2009), Kế toán theo cơ sở dồn tích và quản trị lợi nhuận của doanh nghiệp, Tạp chí Kế toán, số 77 và 78;

- Nguyễn Thị Toàn (2016), Các nhân tố ảnh hưởng đến hành vi quản trị lợi nhuận – Nghiên cứu tại các công ty niêm yết trên Sở Giao dịch chứng khoán Hà Nội, Luận văn Thạc sỹ Đại học Kinh tế TP. Hồ Chí Minh;

- Trần Thị Mỹ Tú (2014), Phân tích các nhân tố ảnh hưởng đến hành vi quản trị lợi nhuận trên báo cáo tài chính tại các công ty niêm yết trên HOSE, Luận văn Thạc sỹ, Đại học Kinh tế TP. Hồ Chí Minh;

- Ali và cộng sư (2008), Ownership Structure and Earnings Management in Malaysian Listed Companies: The Size Effect. Asian Journal of Business and Accounting, 1(2), 2008, 89-116 ISSN 1985-406;

- Burgstahler, D., và Dichev, I. (1997), Earnings management to avoid earnings decreases and losses. Journal of accounting and economics, Vol. 24, No 1, 99-126.