Công bố thông tin giao dịch bên liên quan của các doanh nghiệp niêm yết

Công bố thông tin đầy đủ, chính xác và kịp thời không chỉ có ý nghĩa giúp gia tăng niềm tin và sức hấp dẫn đối với cổ đông, nhà đầu tư tiềm năng và các bên có quyền lợi liên quan mà còn nâng cao hình ảnh của công ty trong mắt nhà đầu tư, cơ quan quản lý thị trường. Bài viết phân tích thực trạng cung cấp thông tin giao dịch bên liên quan của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam, đồng thời đưa ra các khuyến nghị đối với việc công bố thông tin giao dịch bên liên quan trên báo cáo tài chính và báo cáo thường niên của các doanh nghiệp tại Việt Nam.

Thực trạng công bố thông tin giao dịch bên liên quan của các doanh nghiệp niêm yết

Công bố thông tin đầy đủ, chính xác và kịp thời, không chỉ giúp gia tăng niềm tin mà còn nâng cao hình ảnh của doanh nghiệp (DN) trong mắt nhà đầu tư. Chính vì vậy công bố thông tin trong quá trình giao dịch của các DN là rất quan trọng. Nhằm giúp DN nhận diện được tầm quan trọng của hoạt động này bài viết đi sâu nghiên cứu thực trạng công bố thông tin của các doanh nghiệp niêm yết trên thị trường chứng khoán (TTCK) Việt Nam.

Khung khổ pháp lý liên quan đến hoạt động công bố thông tin

Chuẩn mực kế toán Việt Nam số 26 (VAS 26) quy định về việc phải công bố thông tin về các giao dịch của những người lãnh đạo DN, đặc biệt là khoản tiền lương và các khoản tiền vay của họ, do vai trò quan trọng của họ đối với DN; Các giao dịch lớn có tính chất liên công ty và số dư các khoản đầu tư lớn với tập đoàn, với các công ty liên kết và với Ban Giám đốc; Danh sách các công ty con và các công ty liên kết. Ngoài ra, VAS 26 còn đề cập đến việc phải trình bày bản chất các mối quan hệ của các bên liên quan cũng như các loại giao dịch và các yếu tố của các giao dịch đó. Cùng với đó, Thông tư số 155/2015/TT-BTC của Bộ Tài chính hướng dẫn công bố thông tin của công ty đại chúng bao gồm: công bố thông tin định kỳ, công bố thông tin bất thường và công bố thông tin theo yêu cầu...

Quản trị công ty niêm yết

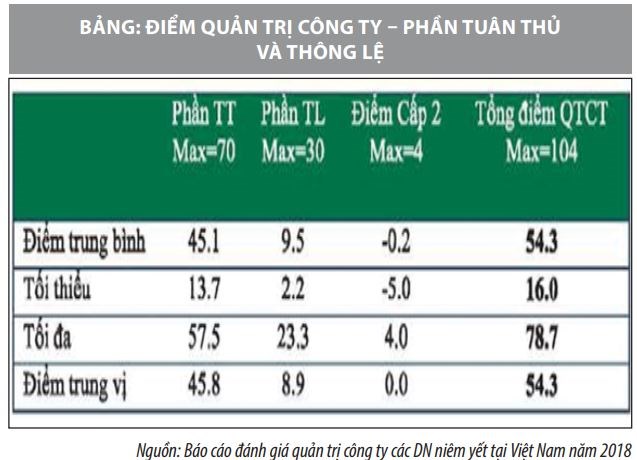

Trên TTCK, thông tin có ảnh hưởng trực tiếp đến các quyết định đầu tư. Hiện nay, ở Việt Nam, phần lớn nhà đầu tư chưa nhận được nhiều thông tin về DN mà họ đã rót vốn đầu tư. Mặc dù, đã có quy định về công bố thông tin nhưng DN vẫn chưa được thực hiện nghiêm túc và đầy đủ. Điều này thể hiện qua việc DN Việt Nam vẫn xếp ở thứ hạng cuối trong bảng xếp hạng Thẻ điểm quản trị công ty (ACGS) của 6 quốc gia trong khu vực ASEAN (sau Singapore, Malaysia, Thái Lan, Philippines và Indonesia). Theo ACGS 2017, các DN niêm yết của Việt Nam đạt mức điểm trung bình là 41,3 trên thang điểm 130 và điểm số cao nhất là 73 trên thang điểm 130).

Năm 2018, Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HoSE) đã thực hiện Báo cáo thường niên và Báo cáo phát triển bền vững nhằm bình chọn, đánh giá và khuyến khích nâng cao tính chuyên nghiệp, tính minh bạch cũng như khả năng truyền tải thông tin của báo cáo thường niên, Báo cáo tài chính và báo cáo phát triển bền vững của DN tăng cường khả năng tiếp cận thông tin của các nhà đầu tư đối với các công ty niêm yết.

2018 là năm đầu tiên Việt Nam tổ chức cuộc bình chọn đánh giá chuyên sâu nội dung quản trị công ty với bộ tiêu chí riêng được xây dựng dựa trên những nguyên tắc quản trị công ty của Tổ chức Hợp tác và Phát triển kinh tế (OECD) Sử dụng Thẻ điểm quản trị công ty được xây dựng riêng cho các DN niêm yết trên Sàn Giao dịch Chứng khoán Hà Nội (HNX) và HoSE để đánh giá nội dung báo cáo và công bố thông tin về quản trị của các công ty. Đây là bộ tiêu chí chấm điểm chỉ áp dụng một phần các tiêu chí chấm của ACGS, tuy nhiên điểm trung bình của các công ty đoạt giải vẫn ở mức dưới 75%. Điều này cho thấy, khoảng cách để Việt Nam đạt được các tiêu chuẩn về quản trị công ty tốt vẫn còn khá xa so với tiêu chí quốc tế.

Việc đánh giá năm 2018 bao gồm 485 DN niêm yết của VNX Allshare trong rổ chỉ số tháng 4/2018. Đây là các DN niêm yết có tính đại diện cho TTCK Việt Nam đã được niêm yết trên HNX và HoSE và đảm bảo được tiêu chí về vốn hóa, tỷ lệ tự do chuyển nhượng và thanh khoản.

Theo báo cáo kết quả bình chọn trên 440 báo cáo thường niên được đánh giá, thì chất lượng báo cáo của các DN niêm yết năm 2018 có sự cải thiện đáng kể so với năm 2017 cả về nội dung và hình thức trình bày. Số lượng báo cáo đạt tỷ lệ điểm cao (trên 90% tổng số điểm tối đa) chiếm đến gần 4% tổng số báo cáo tham gia. Điều này thể hiện một nhóm các công ty có sự đầu tư rất tốt và luôn duy trì, cải tiến chất lượng báo cáo. 80% trang thông tin điện tử của DN công bố thông tin cập nhật báo cáo tài chính quý, bán niên gần nhất; 91% DN cung cấp thông tin về sở hữu cổ phần trực tiếp của từng thành viên trong HĐQT, Ban kiểm soát và Ban Giám đốc/Ban Điều hành; 98% công ty có công bố giao dịch cổ phiếu của công ty do người nội bộ của công ty thực hiện (Bảng 1).

Bên cạnh những con số nổi bật trên, các DN niêm yết Việt Nam vẫn còn những hạn chế như: Chỉ có 8% tài liệu họp đại hội đồng cổ đông cung cấp thông tin về các ứng viên HĐQT và Ban Kiểm soát tối thiểu 10 ngày trước ngày khai mạc đại hội; 9% công ty công bố bằng tiếng Anh thư mời họp và tài liệu họp đại hội đồng cổ đông...

Kiểm soát giao dịch các bên liên quan

Căn cứ nguyên tắc G20/OECD, cổ đông thường có quyền thông qua hoặc bổ nhiệm một bên độc lập thực hiện các chính sách rà soát và phê duyệt các giao dịch lớn, nhất là các giao dịch với các bên liên quan của DN, để hạn chế xung đột lợi ích, do lạm dụng giao dịch bên liên quan, các thông tin phải được công bố cả trước và sau giao dịch.

Kết quả đánh giá có 98% DN có công bố giao dịch cổ phiếu của công ty do người nội bộ của công ty thực hiện. Vẫn còn rất ít DN niêm yết công khai quy định nội bộ về vấn đề khi giao dịch cổ phiếu của công ty. Có 3% DN có quy định nội bộ về người nội bộ/người có liên quan của công ty phải công bố thông tin về việc giao dịch cổ phiếu của công ty tối thiểu 3 ngày trước ngày thực hiện giao dịch.

Công bố tên của bên liên quan, mối quan hệ, bản chất và giá trị cho mỗi giao dịch bên liên quan

Theo Nghị định số 71/2017/NĐ-CP ngày 6/6/2017 của Chính phủ về hướng dẫn quản trị công ty đại chúng, nhằm minh bạch thông tin của các giao dịch bên liên quan trọng yếu, các yêu cầu công bố thông tin bao gồm: Công bố bản chất, giá trị giao dịch, tên và mối quan hệ của bên liên quan, điều này là phù hợp với VAS 26.

Công bố thông tin chính sách thù lao, lương thưởng cho HĐQT, Ban Kiểm soát và Ban Giám đốc

Chỉ có 0,41% DN có công bố thành một mục riêng tiền lương của Giám đốc (Tổng giám đốc) và thành viên quản lý điều hành khác được thể hiện chi tiết bảng lương của nhân viên trong báo cáo tài chính hàng năm và báo cáo đại hội đồng cổ đông tại cuộc họp thường niên; 9% báo cáo thường niên có công bố thù lao, các khoản lợi ích khác và chi phí do công ty thanh toán cho từng thành viên HĐQT và (hoặc) Ban Kiểm soát (số liệu từ báo cáo đánh giá quản trị công ty các DN niêm yết tại Việt Nam năm 2018). Hầu như các DN không công bố chi tiết và rõ ràng từng khoản thù lao, lợi ích khác và chi phí, do công ty thanh toán cho từng thành viên trong HĐQT mà chỉ công bố số tổng thù lao của từng thành viên.

Về kiểm toán

Tất cả các DN niêm yết tại Việt Nam đều cung cấp báo cáo kiểm toán, với 80% trang thông tin điện tử của Công ty công bố thông tin cập nhật báo cáo tài chính quý, bán niên năm gần nhất. Trong số các DN được đánh giá, có 13% DN có thành lập các tiểu ban và chỉ có 2% Ban Kiểm soát hoặc tiểu ban kiểm toán thực hiện đánh giá về báo cáo tài chính.

Công bố giao dịch với các bên liên quan

Thống kê dữ liệu của 30 công ty thuộc nhóm VN30 về giá trị giao dịch các bên liên quan và trình bày giao dịch các bên liên quan trong báo cáo tài chính năm 2017, cho thấy, 29/30 công ty có thực hiện giao dịch các bên liên quan; Tổng giá trị giao dịch với các bên liên quan là 542.854 tỷ đồng, trong đó nhóm 4 ngân hàng cổ phần nhà nước (BID, CTG, MBB, VCB) có tổng giá trị giao dịch các bên liên quan là 410.948 tỷ đồng (chiếm 76% tổng giá trị giao dịch các bên liên quan của nhóm VN30); Hình thức giao dịch với các bên liên quan đa dạng với đầy đủ các nghiệp vụ, trong đó nhóm “mua và bán hàng hóa/dịch vụ”, “vay và cho vay” là phổ biến; 9/30 công ty (chiếm 30%) không công bố chính sách kế toán giao dịch các bên liên quan, tức không công bố quan điểm của công ty về bên liên quan; 2/30 công ty (chiếm 7%) công bố phương pháp xác định giá khi thực hiện các giao dịch với các bên liên quan; 29/30 công ty (chiếm 97%) thuyết minh đầy đủ 4 nội dung cơ bản của các giao dịch với các bên liên quan (bao gồm tên bên liên quan, mối quan hệ, nội dung giao dịch, số tiền).

Một số khuyến nghị

Để việc công bố thông tin giao dịch bên liên quan trên báo cáo tài chính và báo cáo thường niên của các DN niêm yết Việt Nam đạt kết quả, các DN cần tập trung triển khai các giải pháp trọng tâm sau:

Một là, thuyết minh các chính sách kế toán giao dịch các bên liên quan trong báo cáo tài chính. Có 8/30 công ty thuộc nhóm VN30 không thuyết minh chính sách kế toán các giao dịch với các bên liên quan trong báo cáo tài chính (đã kiểm toán) năm 2017.

Hai là, thuyết minh phương pháp định giá các giao dịch với các bên liên quan (mua – bán, vay – cho vay…). Trong 30 công ty thuộc VN30, chỉ có 2 công ty công bố phương pháp định giá các giao dịch với các bên liên quan. VAS 26 đã đưa ra 3 phương pháp xác định giá giao dịch giữa các bên liên quan: Phương pháp giá không bị kiểm soát có thể so sánh được; Phương pháp giá bán lại; Phương pháp giá vốn cộng lãi.

Ba là, trình bày mức trọng yếu khi công bố giá trị của các khoản giao dịch với các bên liên quan, hoặc số dư của các khoản nợ phải thu – nợ phải trả của các bên liên quan tại thời điểm kết thúc năm tài chính.

Bốn là, trình bày đầy đủ các yêu cầu của VAS26 và Chuẩn mực kế toán quốc tế (IAS) 24. Thực tế, một số công ty chỉ trình bày số dư các khoản phải thu – phải trả, không trình bày các khoản phát sinh hoặc ngược lại. Về lý thuyết, các khoản phát sinh mua – bán hàng hóa (cung cấp dịch vụ) có thể tạo ra số dư của các khoản phải thu – phải trả. Ngược lại, số dư các khoản phải thu, phải trả đều có nguồn gốc từ các khoản phát sinh mua – bán hàng hóa (cung cấp dịch vụ).

Năm là, đánh giá giá trị thu hồi của các khoản phải thu từ các bên liên quan hoặc trình bày các khoản dự phòng các khoản phải thu này trong báo cáo tài chính.

Sáu là, đánh giá xem các giao dịch với các bên liên quan có lợi hay bất lợi cho công ty, có vấn đề xung đột lợi ích không, có nguy cơ trục lợi từ giao dịch? Thông qua việc đánh giá mức độ giao dịch với các bên liên quan và đánh giá rủi ro trên các khía cạnh khác nhau của các giao dịch với các bên liên quan để người sử dụng báo cáo tài chính có đầy đủ thông tin để ra các quyết định kinh tế.

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán, Luật số 88/2015/QH13 ngày 20/11/2015;

- Chính phủ, 2017, Nghị định số 71/2017/NĐ-CP ngày 6/6/2017 về hướng dẫn quản trị công ty đại chúng;

- Bộ Tài chính (2005), Quyết định số 234/2003/QĐ-BTC ngày 30/12/2003 của Bộ trưởng Bộ Tài chính về việc ban hành và công bố 6 chuẩn mực kế toán Việt Nam (đợt 3). Chuẩn mực kế toán số 26 - Thông tin về các bên liên quan;

- Báo cáo đánh giá quản trị công ty các DN Niêm yết tại Việt Nam năm 2018.