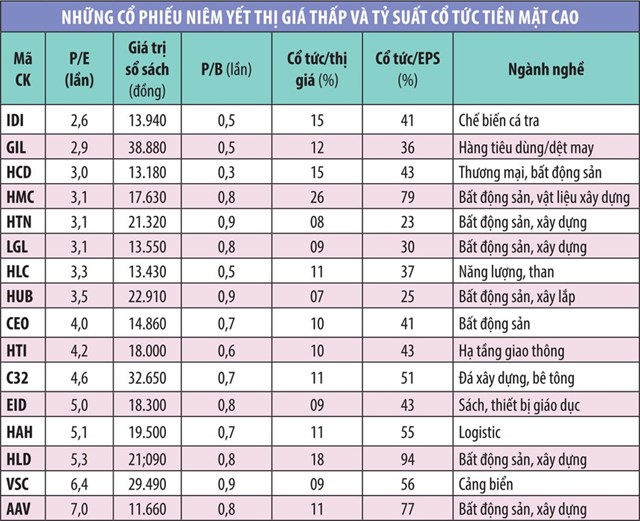

Điểm mặt cổ phiếu cổ tức cao, thị giá thấp

Trong đầu tư chứng khoán, các công ty có cổ tức cao nhưng thị giá thấp có thể là sự lựa chọn tuyệt vời theo nguyên lý “mua công ty tốt với giá rẻ”. Trong đó, thị giá thấp cần so tương quan với lợi nhuận (P/E và P/B), cổ tức cao cần xem xét dòng tiền chia cổ tức và những vấn đề khác liên quan tới hoạt động của công ty.

Tại thị trường Việt Nam, những công ty chia cổ tức bằng tiền mặt thường được giới đầu tư đánh giá là tích cực vì “có tiền để chia”. Kết hợp với hệ số giá trên lợi nhuận (P/E) thấp và cổ tức tiền mặt cao tạo ra một “bộ lọc”, thay vì phải tìm kiếm trong hàng trăm công ty niêm yết trên sàn. Tiêu chí để chọn ra những công ty này bao gồm tỷ suất cổ tức lớn hơn lãi suất ngân hàng một năm, P/E dưới 7 lần và được giao dịch dưới giá trị sổ sách. Đi sâu vào từng nhóm công ty, có thể chia thành 4 nhóm chính.

Nhóm niêm yết mới: HTN, HUB và AAV

Việc mới niêm yết (dưới 1,5 năm) có thể sẽ chưa phản ánh được ngay giá trị thực của công ty. Thông thường, các công ty lớn niêm yết sẽ chọn các công ty chứng khoán Top đầu để làm trọn gói dịch vụ. Nhưng cũng cần lưu ý, trước khi lên sàn, các công ty đều muốn “làm đẹp” sổ sách để tăng sức hút nhà đầu tư, từ đó tăng khả năng gọi vốn.

Nhóm tăng vốn điều lệ nhanh: IDI, HCD và CEO

Xét trong giai đoạn 2014-2018, cả 3 công ty này đều có mức độ pha loãng, tốc độ tăng trưởng lợi nhuận và cổ tức tiền mặt rất cao, nhưng nghịch lý là thị giá vẫn cứ thấp và giảm dài hạn. Hoạt động trong ngành chế biến cá tra, IDI được hưởng lợi từ sự hồi phục chung của ngành này thời gian qua. IDI là công ty con của ASM - một doanh nghiệp niêm yết khác, với tổng giám đốc của ASM đồng thời là Chủ tịch HĐQT có sở hữu cổ phần cá nhân tại cả 2 công ty.

Điều này gây e ngại về tính minh bạch, nhất là khi IDI luôn có giao dịch với số dư rất lớn với ASM. Không xét tới tính bền vững của lợi nhuận, thì việc IDI bị định giá thấp là có thể hiểu được.

Trường hợp của HCD với hoạt động nhập khẩu hạt nhựa nguyên sinh, giai đoạn trước kinh doanh không hiệu quả, lợi nhuận rất thấp, thực hiện tái cấu trúc toàn diện vào năm 2015 chuyển hướng sang sản xuất bao bì từ hạt nhựa.

Nhìn chung, HCD không có lợi thế cạnh tranh rõ ràng, giao dịch nhiều với công ty liên kết, dòng tiền khá yếu, quay vòng vay nợ ngắn hạn nhiều và mới bị Sở GDCK TP.HCM (HOSE) nhắc nhở về việc chậm chi trả cổ tức tiền mặt năm 2017.

CEO cũng là cái tên không mới trên thị trường, hoạt động trong ngành bất động sản với tốc độ pha loãng cổ phiếu cao hơn nhiều so với lợi nhuận và trong giai đoạn 2014-2018 đều đặn chào bán cho cổ đông hiện hữu với giá 10.000 đồng/cổ phiếu, trong khi thị giá thấp hơn giá chào bán.

Nhóm vay nợ cao: HMC, HTN, HLC và HTI

Bao gồm các công ty thuộc ngành bất động sản và công nghiệp nặng như kim khí, than, thép. HMC chủ yếu kinh doanh thép với biên lợi nhuận ròng mỏng, chỉ khoảng 2-3%. Là công ty con của Tổng công ty Thép Việt Nam - CTCP nên khả năng HMC được ưu đãi khi giao dịch hàng hóa, dịch vụ từ các thành viên trong hệ thống.

HTN mới niêm yết, nhưng tình hình tài chính cũng không mạnh mẽ khi doanh số vay nợ tương đối lớn, hoạt động chủ yếu là phân phối bất động sản, tập trung tại khu vực TP.HCM - nơi các dự án bất động sản đang bị siết chặt về việc cấp giấy chứng nhận đầu tư mới và cả nguồn vốn tài trợ. Các tập đoàn bất động sản lớn cũng đang chuyển hướng sang các khu đô thị vệ tinh để tạm tránh “cơn bão” này.

HLC, công ty con của Tập đoàn Công nghiệp Than - Khoáng sản, đang giữ mức sử dụng nợ cao nhất trong nhóm, chỉ tính riêng nợ dài hạn đã là gần 2.600 tỷ đồng. Tạm lấy mức lợi nhuận sau thuế 2018 là 53 tỷ đồng, cộng với mức khấu hao hàng năm khoảng 500 tỷ đồng, HLC cần từ 4-5 năm để có thể trả hết khoản nợ này.

Trong 5 năm qua, HLC đã chi khoảng 2.716 tỷ đồng cho tài sản cố định, nguồn tài trợ toàn bộ là từ nợ dài hạn và dường như đang khấu hao tài sản nhanh hơn các công ty cùng ngành với sự hưởng lợi từ việc thiếu hụt nguồn cung than cho các công ty nhiệt điện.

Tuy nhiên, mức định giá thấp của HLC chủ yếu do đặc thù ngành nghề kinh doanh, thâm dụng vốn lớn và liên tục phải tái đầu tư, nên phụ thuộc nhiều vào nợ vay.

HTI là công ty đơn vị thành viên của Tổng công ty IDICO hoạt động trong mảng xây dựng hạ tầng giao thông, kỹ thuật khu đô thị.

Cũng với đặc thù là ngành nghề cần nhiều vốn tài trợ để thi công và sau đó thu cước phí đường bộ, tập trung tại khu vực nút giao An Sương - TP.HCM, dòng tiền kinh doanh tương đối ổn định, khó có sự tăng trưởng đột biến và chịu sự giám sát chặt chẽ từ ngân hàng, HTI có thể phù hợp với những cổ đông nhắm tới cổ tức ổn định và không quan tâm tới tăng trưởng sau khi đã hiểu rõ được các khoản nợ xấu từ cá nhân và việc công ty cứ mãi hợp tác với đúng một công ty kiểm toán kể từ năm 2010 tới nay.

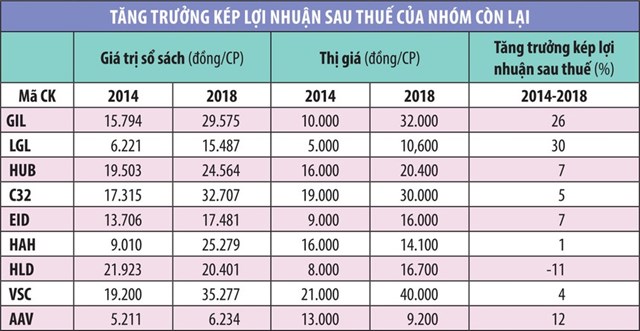

Nhóm còn lại

Ngoại trừ GIL và LGL có tốc độ tăng trưởng lợi nhuận kép cao, các công ty khác tuy tăng trưởng chậm, nhưng vẫn dành bình quân 57% lãi sau thuế để chia cổ tức. Đây là cách phân bổ vốn hợp lý đối với những công ty không thể tái đầu tư với tỷ suất hoàn vốn (ROI) cao.

Điểm qua một vài công ty, C32 với doanh số phụ thuộc một nửa vào việc khai thác cụm mỏ đá Tân Đông Hiệp - Bình Dương có chất lượng đá tốt nhất khu vực Đông Nam Bộ, vị trí địa lý thuận lợi, nhưng trữ lượng còn lại không nhiều và chỉ được cấp phép khai thác tới cuối năm 2019, nguồn thu còn lại tới từ mảng cống bê tông và xây lắp.

Nguồn thu những năm tiếp của C32 sẽ phụ thuộc vào 2 mỏ đá mới tại Bình Phước và Tân Mỹ.

EID chuyên về kinh doanh thiết bị giáo dục, với tình hình tài chính ổn định, tỷ suất cổ tức tốt và đều đặn, nhưng có rất nhiều giao dịch với bên liên quan. Ngoài ra, EID có tham gia đầu tư chứng khoán và bất động sản.

HUB có bề dày hoạt động tại khu vực tỉnh Thừa Thiên Huế, tập trung vào 3 mảng chính là xây lắp, bán gạch và bất động sản (cho thuê và đất nền), trong đó bán gạch tuynel mang lại nhiều lợi nhuận nhất, tăng trưởng năm 2018 cũng chủ yếu tới từ mảng này.

Động lực tăng trưởng tiếp theo tới từ dự án bất động sản Tam Thai và một số dự án đất nền khác.

Cổ tức cao và đều đặn là ưu điểm, nhưng HUB có nhược điểm là thế mạnh kinh doanh chưa rõ ràng, còn tồn đọng những khoản nợ xấu lớn, bao gồm cả khoản nợ của Ban lãnh đạo tiền nhiệm với 31,5 tỷ đồng. HUB cũng mới niêm yết nên cần khai thác thêm nhiều thông tin khác.

Với GIL, tuy có lợi nhuận tăng trưởng tốt, cổ tức cao, cổ phiếu không bị pha loãng nhiều, nhưng P/E hiện tại chưa tới 3 lần và bằng nửa giá trị sổ sách.

Về sổ sách kế toán, GIL được kiểm toán bởi Công ty TNHH Dịch vụ tư vấn tài chính kế toán và kiểm toán phía Nam từ năm 2010 đến nay, điều này khó có thể khách quan vì một công ty không nên sử dụng dịch vụ kiểm toán quá 4 năm.

Khoản đầu tư vào bất động sản không rõ giá trị thu hồi và vấn đề “nóng” nhất trong 2016 là việc mua lại 25% cổ phần CTCP Dệt may Gia Định (Giditex) với tổng số tiền bỏ ra là 193,8 tỷ đồng, gấp hơn 3 lần lợi nhuận sau thuế năm này, nhưng Giditex chưa thể hợp nhất kết quả kinh doanh vào GIL do chưa quyết toán cổ phần hóa.

Những năm sau đó, Giditex kinh doanh sa sút lỗ gần 11 tỷ đồng. Đại hội đồng cổ đông 2017 đã không thông qua các tờ trình do một nửa số cổ đông phản đối.

Ngoài ra, khoản ESOP gần đây cũng cần xem xét lại vì phát hành cho hơn 300 cán bộ, nhân viên, nhưng ban lãnh đạo chiếm phần rất lớn trong đó.

Trường hợp của LGL, tiền thân là công ty xây dựng, hiện đang tập trung vào bất động sản với 3 công ty con và 4 công ty liên kết.

Bức tranh tài chính của LGL vô cùng phức tạp, nằm ở các khoản phải thu, tạm ứng cho ban lãnh đạo, cá nhân, các khoản phải trả và những khoản nợ xấu lớn.

Tìm ra một công ty tốt đã khó và để trả lời công ty đó có phải là một khoản đầu tư tốt hay không càng khó hơn.

Bởi vậy, nhà đầu tư nên có một danh sách các tiêu chí “cờ đỏ” để có thể loại trừ những doanh nghiệp vi phạm.

Thoạt nhìn những công ty có định giá thấp có thể là một “món hời” và việc lọc ra các tiêu chí có thể hỗ trợ cho quá trình tìm kiếm và phân tích nhanh chóng hơn, nhưng điều cần nhớ là “thị trường luôn có lý lẽ riêng” trong dài hạn, chiến thắng thị trường vẫn là mục tiêu đáng mơ ước của các nhà đầu tư.