Dự báo hướng chảy của dòng tiền tháng 7

Tháng 7, dòng tiền đang cho thấy dấu hiệu dịch chuyển vào các doanh nghiệp sản xuất, doanh nghiệp có hoạt động kinh doanh tăng trưởng thay vì chảy đồng loạt vào nhiều loại cổ phiếu như trước đây.

Làn sóng lây nhiễm thứ 2 lớn dần

Sau giai đoạn TTCK hồi phục nhờ kỳ vọng nền kinh tế mở cửa trở lại trên diện rộng, giới đầu tư bắt đầu nhận ra sự không chắc chắn trong triển vọng kinh tế toàn cầu thay vì các kịch bản hồi phục hình chữ “V” như dự đoán.

Bước vào giai đoạn cuối tháng 6, đầu tháng 7, TTCK và nền kinh tế đang đối mặt với làn sóng lây nhiễm thứ 2 khi các số liệu báo cáo gần đây về số ca nhiễm mới liên tục gia tăng.

Hãng tin CNBC cho biết, tại Mỹ, vùng dịch lớn nhất liên tục công bố các ca nhiễm mới tại nhiều thành phố lớn.

Brazil vùng dịch lớn thứ 2 thế giới cũng liên tục báo cáo ca nhiễm mới đáng báo động. Tại Nga, vùng dịch lớn thứ 3, tại Ấn Độ, vùng dịch lớn thứ 4 và nhiều quốc gia khác như Singapore, Indonesia, Arab Saudi, Đức, Italy, Anh, Tây Ban Nha, Chile, Peru… dịch bệnh tiếp tục xuất hiện.

Trên thị trường tài chính, việc bơm tiền lãi suất thấp của các ngân hàng trung ương toàn cầu có kỳ vọng dòng tiền sẽ chảy mạnh vào sản xuất, nhưng thực tế không như kỳ vọng.

Theo báo cáo của Cơ quan Bảo hiểm tiền gửi Liên bang Mỹ (FDIC), các ngân hàng Mỹ có thêm lượng tiền gửi tiết kiệm lên tới 2.000 tỷ USD kể từ tháng 1/2020. Lượng tiền gửi chảy nhanh vào hệ thống ngân hàng với mức chưa từng có trong lịch sử.

Chỉ riêng trong tháng 4, lượng tiền gửi đã tăng 865 tỷ USD. Tại Việt Nam, trong báo cáo quý I/2020 của hệ thống ngân hàng thương mại, lượng tiền gửi cũng tăng mạnh trong giai đoạn này.

Liên quan đến diễn biến TTCK toàn cầu, giá cổ phiếu tăng đều và mạnh trên nhiều thị trường bắt đầu từ tháng 4/2020, chủ yếu do kỳ vọng các nền kinh tế mở cửa trở lại sẽ nhanh chóng khôi phục được hoạt động sản xuất, kinh doanh.

Tuy nhiên, làn sóng lây nhiễm thứ 2 đang phủ nỗi lo lên các quốc gia mở cửa quá sớm như Mỹ, châu Âu, các quốc gia lớn khác như Ấn Độ, Đức, Italy, Brazil….

Ngay cả những quốc gia khống chế tốt dịch như Hàn Quốc, Trung Quốc cũng xuất hiện làn sóng lây nhiễm thứ 2, dù có sự thận trọng trong việc mở cửa với bên ngoài.

Dịch bệnh đến với thế giới một cách bất ngờ theo cách cả trăm năm mới một lần xuất hiện và chưa rõ thời điểm kết thúc.

Thực tế này khiến việc dự đoán tăng trưởng và khả năng hồi phục của các nền kinh tế, các doanh nghiệp trở nên thiếu căn cứ và không chắc chắn đối với giới đầu tư.

Khi niềm tin trở nên mong manh, dòng tiền chắc chắn sẽ phản ứng theo cách thận trọng. Việc chọn lựa đầu tư có thể sẽ không dễ dãi và ào ạt như những tháng vừa qua.

Bấp bênh hiệu quả của doanh nghiệp

Mỹ là quốc gia phong toả nền kinh tế để kiểm soát dịch kéo dài, tuy nhiên khi dịch chưa kiểm soát được thì đã mở cửa trở lại và ngay lập tức làn sóng lây nhiễm thứ 2 tăng lên ở nhiều bang lớn.

Chuyên gia kinh tế Bloomberg dự báo, đây sẽ là rủi ro đối với kết quả hoạt động quý II/2020 của các doanh nghiệp trong nền kinh tế lớn nhất thế giới này.

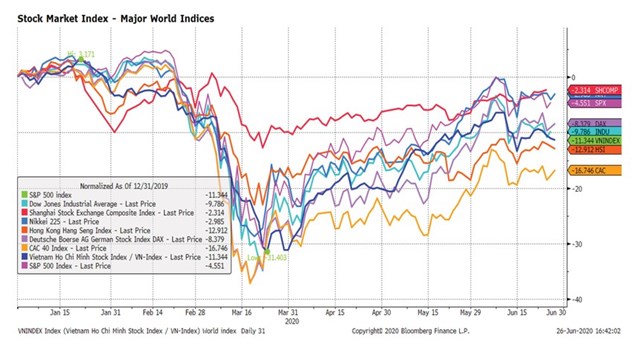

Kể từ khi dịch Covid-19 xuất hiện tại Trung Quốc, các thị trường tài chính toàn cầu có phản ứng ngày càng… giống nhau, với sắc màu xanh, đỏ bị chi phối nhiều bởi một số TTCK lớn.

TTCK Việt Nam cũng không phải ngoại lệ. Chính vì vậy, nếu báo cáo quý II tại Mỹ và một số nền kinh tế lớn tại châu Âu quá xấu dẫn đến TTCK suy giảm, cũng có thể tạo áp lực phản ứng tương tự tại TTCK Việt Nam.

Tại TTCK Việt Nam, quan sát nhiều doanh nghiệp niêm yết cho thấy, sau thời gian giãn cách xã hội nhờ vào việc kiểm soát tốt dịch trong nước, nhiều hoạt động kinh doanh tại doanh nghiệp có dấu hiệu hồi phục. Thể hiện rõ nét là ở khối doanh nghiệp bán lẻ nội địa.

Tại CTCP Vàng bạc Đá quý Phú Nhuận (PNJ), sau tháng 4 lỗ 89 tỷ đồng do đại dịch làm ngưng trệ hoạt động bán hàng, báo cáo tháng 5 của PNJ ghi nhận lợi nhuận 47 tỷ đồng, tăng trưởng 22% so với cùng kỳ năm trước.

Tại CTCP Đầu tư Thế giới di động (MWG), doanh thu tháng 4/2020 giảm 14% so với cùng kỳ, nhưng sang tháng 5, doanh thu đạt 10.305 tỷ đồng, tăng 19% so với cùng kỳ và tăng 32% so với tháng 4/2020. Trong 5 tháng đầu năm, MWG tăng trưởng mạnh đến từ chuỗi Bách Hoá Xanh 149,5% so với cùng kỳ, chuỗi Điện Máy Xanh tăng 8,3% so với cùng kỳ và chuỗi Thế giới Di động giảm 14,2% so với cùng kỳ.

Mặc dù sức tiêu thụ hàng hóa tại hai doanh nghiệp bán lẻ này không đại diện cho câu chuyện của nền kinh tế, nhưng đây là tín hiệu cho thấy sự hồi phục đối với các doanh nghiệp bám chắc thị trường nội địa. Cùng với đó là tín hiệu hoạt động sản xuất, tiêu thụ trong nước dần khôi phục từ tháng 5/2020.

Một khối doanh nghiệp sẽ ghi nhận hiệu quả kinh doanh khởi sắc là các công ty chứng khoán. Việc giãn cách xã hội cũng như cách chính sách hạ lãi suất để kích thích kinh tế, đã khiến dòng tiền nhàn rỗi bơm mạnh vào TTCK, giúp thị trường cải thiện cả về thanh khoản và điểm số.

Các công ty chứng khoán đã chốt số liệu tự doanh vào ngày 31/03/2020, ngay đáy thị trường, nên khả năng quý II, ghi nhận hiệu quả tích cực từ khối tự doanh là chắc chắn.

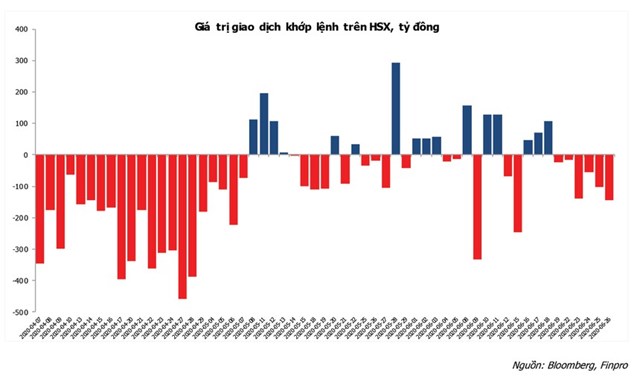

Trên sàn HOSE, thống kê giao dịch liên tục cho biết, kể từ ngày 1/4/2020 đến 25/06/2020 có tổng 285,1 triệu cổ phiếu giao dịch, tương ứng 3.887,2 tỷ đồng. So với quý I/2020, thanh khoản khớp liên tục lần lượt tăng 25% về số lượng cổ phiếu chuyển nhượng và 51,7% về giá trị.

Nếu so với quý II/2019, số lượng cổ phiếu chuyển nhượng liên tục và giá trị lần lượt tăng trưởng 133% và 43,8%. Các giao dịch loại này mang lại nguồn thu phí môi giới đáng kể cho khối CTCK.

Với sự tăng lên về thanh khoản, khối CTCK dự kiến sẽ có hiệu quả cải thiện trong quý II. Tuy nhiên, câu chuyện TTCK tăng trưởng tách rời bức tranh thực của nền kinh tế tạo nên sự mong manh trong đà hồi phục sắp tới.

Tức là, nhóm doanh nghiệp này có kết quả quý II tích cực, nhưng quý III có thể sẽ gặp thách thức lớn.

Hai khối doanh nghiệp chiếm tỷ trọng lớn nhất trên sàn niêm yết Việt Nam là bất động sản và ngân hàng vẫn đang bí đầu ra, khi một bên chưa tiêu thụ được hàng hóa, một bên cho vay ra vẫn rất chậm.

Mặc dù Ngân hàng Nhà nước hạ lãi suất nhằm kích cầu, nhưng dòng tiền vẫn có dấu hiệu dịch chuyển vào tiết kiệm thay vì đầu tư.

Một khối doanh nghiệp quan trọng khác là xuất khẩu cũng đang đối mặt với nhiều thách thức. Với việc làn sóng lây nhiễm thứ 2 đang và sẽ còn tiếp diễn ở các thị trường tiêu thụ lớn của Việt Nam, đặc biệt là Mỹ, châu Âu, con đường xuất khẩu hàng từ Việt Nam ra quốc tế sẽ chưa thể liền lại.

Nhà đầu tư từng kỳ vọng nhiều doanh nghiệp được hưởng lợi sau khi Chính phủ thông qua Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA).

Tuy nhiên, đây là câu chuyện của dài và hiệu quả sẽ chỉ đến khi các biện pháp phong toả nền kinh tế được loại bỏ và mọi hoạt động giao thương trở lại bình thường.

Trước mắt khi nhu cầu tiêu thụ thấp, làn sóng lây nhiễm thứ 2 đang diễn ra ở khu vực châu Âu và Mỹ sẽ tiếp tục là rào cản đà hồi phục của các doanh nghiệp xuất khẩu.

Dòng tiền hướng đến nhóm doanh nghiệp sản xuất

Trong giai đoạn nhiều cổ phiếu trụ gặp khó, thiếu dòng tiền dẫn sóng, nhóm cổ phiếu sản xuất có hiệu quả kinh doanh khả quan đang có dấu hiệu tăng sức hút dòng tiền.

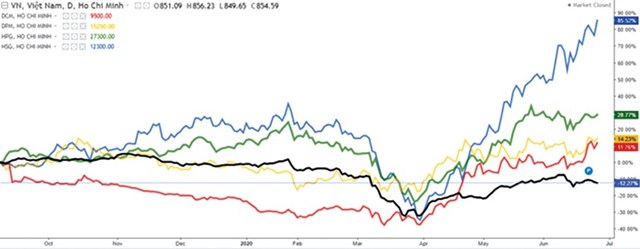

Tổng công ty Phân bón và Hoá chất Dầu khí - CTCP (DPM) cho biết sản lượng tiêu thụ mặt hàng phân bón trong 6 tháng đầu năm 2020 ước đạt 550 nghìn tấn, tăng 29% so với cùng kỳ, tổng doanh thu ước tính 4.040 tỷ đồng, hoàn thành 44% kế hoạch năm và tăng 14% so với cùng kỳ. Lợi nhuận trước thuế đạt 425 tỷ đồng, hoàn thành 83% kế hoạch năm và tăng 4,2 lần so với cùng kỳ năm trước.

CTCP Tập đoàn Hoa Sen (HSG) công bố, luỹ kế 8 tháng đầu năm doanh thu 17.068 tỷ đồng, lợi nhuận sau thuế là 584 tỷ đồng, lần lượt hoàn thành 61% và 146% kế hoạch năm.

CTCP Tập đoàn Hoà Phát (HPG) cho biết, lợi nhuận sau thuế quý II/2020 ước đạt 2.700 tỷ đồng, luỹ kế 6 tháng là 5.000 tỷ đồng, lần lượt tăng 32% và 30% so với cùng kỳ năm 2019…

Đây là số ít các doanh nghiệp ngành sản xuất đang thu hút sự quan tâm của dòng tiền đầu tư chứng khoán trên TTCK Việt Nam (xem bảng).

Xu hướng dòng tiền chọn đầu tư vào doanh nghiệp sản xuất, hoặc các doanh nghiệp có triển vọng hồi phục rõ ràng được dự báo sẽ tiếp tục diễn ra trong tháng 7, thay vì dòng tiền trải dài vào các loại cổ phiếu như 3 tháng vừa qua.

Cách chọn lựa này có thể giúp nhà đầu tư bớt rủi ro hơn khi thế giới lại nổi lên những biến động dịch bệnh và khả năng dòng tiền rẻ tràn ra từ các ngân hàng trung ương như cách đối phó với đợt dịch đầu tiên, sẽ khó xảy ra.