FiinGroup: Mặt bằng định giá thị trường chứng khoán Việt Nam đang hấp dẫn

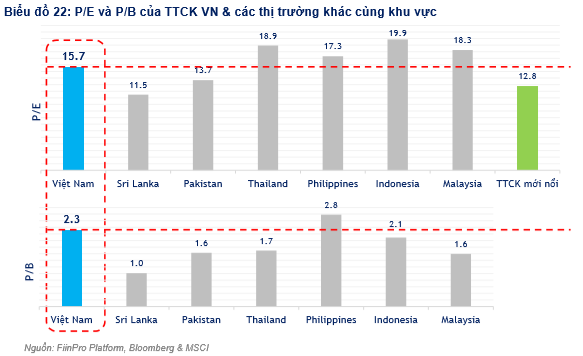

P/E của thị trường chứng khoán (TTCK) Việt Nam năm 2019 là 15,7x, cao hơn mức trung bình của các TTCK mới nổi trên thế giới. Dòng tiền cho vay margin từ các CTCK Hàn Quốc, xu hướng dòng tiền ETF và câu chuyện nâng hạng của chứng khoán Việt Nam có thể tạo động lực cho năm nay.

Theo báo cáo từ FiinGroup, VN-Index trở về định giá lúc khoảng 700 điểm giữa năm 2017, trước khi thị trường bật mạnh. Đây là yếu tố là tích cực nhất xét về tiềm năng thị trường năm 2020. Tuy nhiên, điểm mấu chốt vẫn chất lượng tăng trưởng lợi nhuận của các doanh nghiệp trong các quý sắp tới.

|

Ngoài ra, chỉ số P/B cho thấy sự tương quan đáng kể. Cụ thể, trong 3 năm qua, P/B cao nhất khoảng 3,4x giữa tháng 4/2018 sau đó hạ dần còn 2.3x khi kết thúc năm 2019, đây cũng là mức P/B thời điểm VN-Index khoảng 700 điểm năm 2017.

Mặt bằng định giá thị trường chứng khoán Việt Nam đang hấp dẫn. Cụ thể, P/E của TTCK VN năm 2019 là 15,7x, cao hơn so với mức 12,8x P/E trung bình của các TTCK mới nổi trên thế giới, nhưng thấp hơn P/E trung bình 3 năm gần nhất. So với các thị trường trong khu vực thì P/E và P/B của Việt Nam ở mức trung, cao hơn so với Sri Lanka và Pakistan nhưng thấp hơn so với các thị trường khác trong ASEAN như Thái Lan, Philippines, Indonesia và Malaysia.

|

Các tổ chức nghiên cứu cho rằng bối cảnh kinh tế vĩ mô và tỷ giá tiếp tục ổn định là động lực chính cho TTCK VN. Theo FiinGroup, dòng vốn FII tiếp tục tăng trong năm nay và sự quan tâm sẽ dịch chuyển dần từ kênh trái phiếu sang kênh cổ phiếu. Hơn nữa, dòng tiền cho vay margin từ các CTCK Hàn Quốc, xu hướng dòng tiền ETF và câu chuyện nâng hạng của chứng khoán Việt Nam có thể tạo động lực cho năm nay.

Bên cạnh đó, FiinGroup nhấn mạnh thị trường phải có nguồn cung cổ phiếu chất lượng hơn và đặc biệt từ việc cổ phần hóa doanh nghiệp Nhà và một số IPO của doanh nghiệp tư nhân lớn. Hiện mức độ sở hữu của nhà đầu tư nước ngoài trên TTCK lên cao, đặc biệt là trên sàn HoSE và do đó thị trường phải cần hàng hóa mới, có chất lượng.

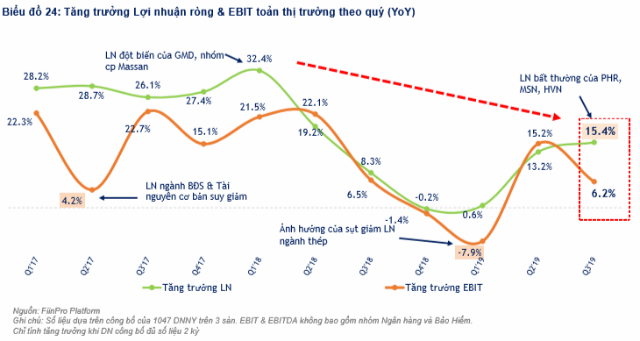

Tuy nhiên, báo cáo cũng chỉ ra xu hướng chất lượng lợi nhuận đi xuống. Mặc dù lợi nhuận ròng tăng trưởng 15,4% nhưng EBIT chỉ tăng trưởng ở mức một con số, đạt 6,2% trong Qúy III/2019, điều này là do thu nhập không thường xuyên đến từ nhiều công ty.

|

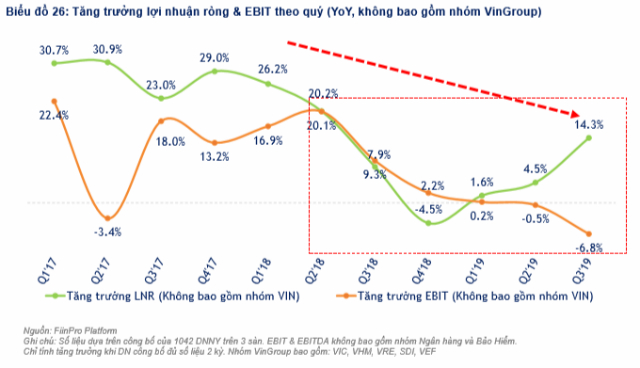

Khi không tính nhóm VinGroup, mặc dù lợi nhuận ròng tăng trưởng nhưng tăng trưởng EBIT giảm tới 6,8% và là quý thứ 6 liên tiếp ghi nhận EBIT tăng trưởng chậm lại hoặc sụt giảm.

|

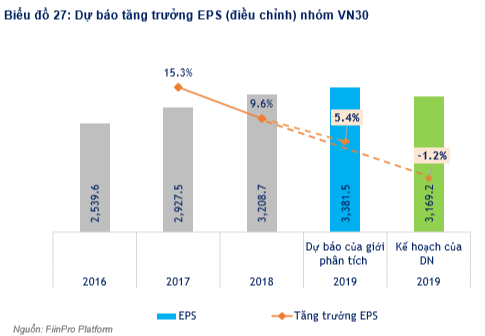

Ngoài ra, theo tính toán từ FiinGroup, EPS nhóm VN30 năm 2019 tăng khoảng 5,4%, mức tăng trưởng chậm hơn đáng kể so với những năm trước.

|