Huy động vốn cho bất động sản thông qua thị trường chứng khoán

Bài viết bàn về việc huy động vốn cho hàng hóa bất động sản thông qua thị trường chứng khoán, từ đó đề xuất một số giải pháp để tạo cân đối giữa 2 loại thị trường trụ cột này trong chu kỳ vận động mới của kinh tế Việt Nam.

Nhu cầu hàng hóa bất động sản Việt Nam đang tăng cao khi nền kinh tế ở thời điểm bước ngoặt của chu kỳ phát triển mới. Để đáp ứng nhu cầu cung ứng lượng hàng hóa bất động sản trong cơn khát vốn với quy mô lớn, có nhiều kênh huy động vốn khác nhau và mỗi kênh huy động vốn đều có ưu điểm, hạn chế nhất định đòi hỏi cần có các giải pháp đồng bộ, khơi thông nguồn vốn từ các kênh khác nhau, trong đó có kênh chứng khoán.

Khủng hoảng tài chính tiền tệ châu Á 1997-1998, khủng hoảng tài chính thế giới và suy giảm kinh tế toàn cầu 2008-2009 kéo dài đến năm 2017 đều bắt nguồn từ hiện tượng “bong bóng” bất động sản (BĐS) và hoạt động cho vay dưới chuẩn của hệ thống ngân hàng. Thực tiễn từ các cuộc khủng hoảng tài chính - tiền tệ trên cho thấy, nếu lặp lại hành vi tăng vốn đầu tư BĐS từ tăng trưởng tín dụng ngắn và trung hạn để đáp ứng nhu cầu đầu tư BĐS dài hạn có thể sẽ gặp lại bài học đắt giá là nợ xấu ngân hàng tăng nhanh, thậm chí dẫn đến phá sản ngân hàng, ảnh hưởng đến nền kinh tế.

Bên cạnh đó, việc huy động vốn cho BĐS từ các nguồn khác như từ thị trường phi chính thức, dân cư hay các quan hệ dân sự thông thường cho các dự án BĐS lớn vận hành thuận lợi là rất khó (khó có được nguồn vốn quy mô lớn trong thời gian ngắn và ổn định). Do đó, việc sử dụng mọi hình thức huy động vốn cho BĐS từ thị trường chứng khoán (TTCK) đang trở thành sự lựa chọn tối ưu cho các nhà đầu tư BĐS Việt Nam hiện nay. Vấn đề là cần nhận dạng đúng bản chất mối quan hệ này để có giải pháp phù hợp.

Thị trường bất động sản trong xu hướng tăng trưởng kinh tế

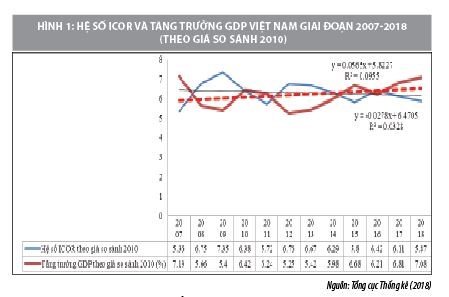

Đà tăng trưởng mới của nền kinh tế Việt Nam đang được bộc lộ rõ nét. Nếu xét trong giai đoạn 2007-2018 có thể thấy, hệ số hiệu quả sử dụng vốn đầu tư có xu hướng giảm dần với hệ số tương quan âm (-0,0278) còn tăng trưởng GDP có xu hướng tăng lên với hệ số tương quan dương (+ 0,0565). Dấu hiệu này cho thấy, nền kinh tế Việt Nam có xu hướng cải thiện cả về quy mô lẫn chất lượng tăng trưởng (Hình 1). Điển hình, năm 2018, nền kinh tế Việt Nam đạt tốc độ tăng trưởng cao nhất trong vòng 12 năm gần đây (7,08%) như là nền tảng và tín hiệu lạc quan đánh dấu một giai đoạn tăng trưởng cao hơn trước.

Những động lực tăng trưởng mới của nền kinh tế Việt Nam từ năm 2019 thể hiện ở vốn đầu tư trực tiếp nước ngoài (FDI) tăng cao. Trong 6 tháng đầu năm 2019, tổng vốn FDI đăng ký cấp mới, tăng thêm và góp vốn mua cổ phần của nhà đầu tư nước ngoài là 18,47 tỷ USD, vốn giải ngân đạt 9,1 tỷ USD, tăng gần 8% so với cùng kỳ năm 2018 (Cục Đầu tư nước ngoài, 2019).

Tính lũy kế đến nay, kinh doanh BĐS hiện đang là lĩnh vực thu hút lượng FDI lớn thứ 2 sau công nghiệp chế biến, chế tạo, với 811 dự án và lượng vốn đăng ký là 58,2 tỷ USD. Quy mô bình quân một dự án BĐS là khoảng 70 triệu USD, tương đương với 1.650 tỷ đồng. Lượng vốn đầu tư tăng cao kéo theo sự di chuyển nhân lực từ nước ngoài vào trong nước, tạo nhu cầu về nhà ở và điều kiện sinh hoạt cho nguồn nhân lực này.

Theo ước tính sơ bộ của tác giả, 1 tỷ USD vốn FDI thực hiện tăng thêm sẽ kéo theo ít nhất 700-1.000 nhân lực nước ngoài vào Việt Nam sinh sống và làm việc, nhất là người lao động Trung Quốc. Do đó, nhu cầu về nhà ở, điều kiện sinh hoạt, nghỉ ngơi, giải trí cũng tăng lên đáng kể. Thêm vài đó, việc Việt Nam ký kết và triển khai thực hiện các hiệp định thương mại tự do thế hệ mới trong năm 2019, cùng với việc gia tăng kim ngạch thương mại, FDI từ các nước thành viên sẽ tạo nền tảng gia tăng di chuyển nhân lực nước ngoài vào Việt Nam kéo theo nhu cầu về BĐS công nghiệp và BĐS kinh doanh sẽ tăng lên không nhỏ.

Bên cạnh đó, năm 2018, lượng lượt khách quốc tế đến Việt Nam đã đạt 15,5 triệu, vượt xa so với dự báo ban đầu. Ước tính năm 2019, số lượng lượt khách quốc tế đến Việt Nam dự kiến đạt 16,5-17 triệu lượt khách. Khách du lịch quốc tế cùng hàng chục triệu lượt khách nội địa có khả năng chi trả cao dự báo sẽ làm tăng cầu đối với các khách sạn và khu nghỉ dưỡng cao cấp so với thời gian trước.

Ngoài các yếu tố trên, áp lực nhà ở đối với dân cư, nhất là dân cư, người lao động ở các khu công nghiệp và các đô thị lớn cũng ngày càng cao, là căn cứ đầu tư phát triển BĐS.

Vốn cho bất động sản và những hạn chế

Theo Điều 5, Luật Kinh doanh BĐS bao gồm: Nhà, công trình xây dựng có sẵn của các tổ chức, cá nhân; Nhà, công trình xây dựng hình thành trong tương lai của các tổ chức, cá nhân; Nhà, công trình xây dựng là tài sản công được cơ quan nhà nước có thẩm quyền cho phép đưa vào kinh doanh; Các loại đất được phép chuyển nhượng, cho thuê, cho thuê lại quyền sử dụng đất theo quy định của pháp luật về đất đai thì được phép kinh doanh quyền sử dụng đất.

Với định nghĩa này, có thể thấy, các dự án BĐS, đặc biệt BĐS kinh doanh có giá trị rất lớn, có thể lên tới hàng chục nghìn tỷ đồng. Bên cạnh đó, BĐS công nghiệp tồn tại dưới dạng tài sản cố định như cơ sở sản xuất, chuỗi doanh nghiệp, tổ hợp hay các khu công nghiệp, khu công nghệ cao với vốn đầu tư cũng rất lớn. Để đầu tư vào các đại dự án, các doanh nghiệp quy mô nhỏ và vừa thường không đủ năng lực tài chính, năng lực quản trị để đảm nhận.

Với dự án quy mô lớn, dòng vốn đầu tư thu hồi cũng cần khoảng thời gian trung bình khoảng 20-25 năm hoặc dài hơn. Những đại dự án, sau khi triển khai, nếu không gặp phải biến động thị trường, có thể tạo lợi nhuận khổng lồ cho các nhà đầu tư. Đó là động lực để thu hút mạnh đầu tư, tạo đà thúc đẩy tăng trưởng kinh tế và thúc đẩy phát triển của các ngành kinh tế khác có liên quan, các loại thị trường như đất đai, lao động, vật liệu xây dựng… và thị trường chứng khoán.

Những năm gần đây, thị trường BĐS khá sôi động, tuy nhiên, kênh tín dụng đầu tư BĐS bị hạn chế đáng kể.

Thông tư số 36/2014/TT-NHNN đưa ra 2 quy định thắt chặt nguồn vốn tín dụng đầu tư BĐS là: Hạn chế chuyển vốn tín dụng huy động ngắn hạn sang cho vay trung và dài hạn, vốn là đặc điểm đặc trưng vốn đầu tư BĐS; Nâng cao hệ số rủi ro đối với cho vay kinh doanh BĐS. Đây là các biện pháp nhằm bảo đảm an toàn vốn tín dụng, không làm tăng nợ cho hệ thống ngân hàng, nhất là nợ xấu chưa xử lý hết, cũng như buộc các nhà đầu tư BĐS huy động vốn đầu tư từ các nguồn khác.

Phần lợi nhuận thu được từ kinh doanh BĐS sẽ tạo điều kiện để giải quyết khó khăn của hệ thống ngân hàng trong phạm vi cho phép. Sau đó, Thông tư số 36/2014/TT-NHNN được ban hành thay thế một số thông tư khác, tuy nhiên, Ngân hàng Nhà nước tiếp tục đưa ra các quy định theo hướng thắt chặt nguồn cung tín dụng đối với đầu tư, kinh doanh BĐS. Đây được cho là sự đánh đổi giữa ổn định và an toàn của hệ thống các tổ chức tín dụng với cơ hội phát triển đang mở ra rất lớn đối với các nhà đầu tư BĐS.

Thị trường chứng khoán - Phương thức huy động vốn tối ưu

Trên thế giới đã có nhiều nghiên cứu về mối quan hệ giữa thị trường BĐS và TTCK. Hầu hết các nghiên cứu đều kết luận rằng, BĐS và TTCK là 2 thị trường trụ cột của nền kinh tế thị trường. Cụ thể, BĐS là hàng hóa vật chất thực sự còn TTCK là hàng hóa tài chính. Mối quan hệ này được phát triển qua nhiều giai đoạn.

Trong giai đoạn đầu mới thành lập TTCK, thị trường BĐS, nhu cầu về vốn cho BĐS thấp và khả năng huy động vốn hạn chế. Vốn ngân hàng là kênh dễ tiếp cận, cùng với đó là việc huy động vốn từ nguồn khác ngoài TTCK mang tính đơn giản (Zheng & Cheng, 2015). Các kỹ thuật huy động mang tính phổ biến với tính chuyên nghiệp chưa cao, chủ yếu dựa vào quan hệ dân sự hoặc thân hữu.

Tuy nhiên, khi quy mô vốn huy động lớn, các quy định cho vay đầu tư kinh doanh BĐS của hệ thống ngân hàng thắt chặt, kinh nghiệm đầu tư và huy động vốn của nhà đầu tư tăng lên, năng lực quản trị dự án và quản trị tài chính trong đầu tư BĐS đã đạt trình độ chuyên nghiệp hóa cao, thì việc huy động vốn cho BĐS từ TTCK được coi trọng hàng đầu (ULI, 2017).

Sự phát triển mang tính cộng hưởng tương tác giữa thị trường BĐS và TTCK có thể tạo nên hiệu ứng tích cực cho hai thị trường này, từ đó cộng hưởng dẫn đến bùng nổ kinh tế chu kỳ cần được tận dụng tối đa. TTCK được coi là kênh huy động vốn hiệu quả cho các nhà đầu tư BĐS và nhà đầu tư cung ứng lượng hàng hóa BĐS cho thị trường có hiệu quả sẽ càng thúc đẩy giá cổ phiếu của các tập đoàn kinh doanh đầu tư BĐS tăng, tăng sức hấp dẫn mua vào của các cổ phiếu này, tạo vốn cho nhà đầu tư kinh doanh BĐS mở rộng quy mô đầu tư, đáp ứng nhu cầu của các cổ đông và thị trường. Quan hệ giữa thị trường BĐS và TTCK trong đà tăng trưởng cao sẽ là lực đẩy trên để cả 2 cùng phát triển.

Thực tế tại Việt Nam hiện nay cho thấy, các doanh nghiệp BĐS phụ thuộc lớn vào nguồn tín dụng ngân hàng, vốn có chi phí cao và thiếu ổn định. Số liệu từ các đơn vị công bố cho thấy, trong năm 2018, tổng quy mô thị trường BĐS Việt Nam đạt khoảng 25 tỷ USD, trong khi đó, dòng vốn BĐS chiếm 80% (thế giới chỉ ở mức 35%), tương đương gần 20 tỷ USD (450.000 tỷ đồng). Con số này chiếm 6,5% tổng dư nợ nền kinh tế và chiếm khoảng 16% tổng dư nợ của hệ thống ngân hàng. Những số liệu này cho thấy, cơ cấu vốn chảy vào BĐS hiện nay đang mất cân bằng và chứa nhiều rủi ro.

Lộ trình giảm dần nguồn tín dụng địa ốc mà Ngân hàng Nhà nước đang thực hiện có mặt rất tích cực là tạo áp lực buộc doanh nghiệp BĐS phải tìm kiếm các nguồn vốn bổ sung khác, trước hết là từ TTCK, trái phiếu doanh nghiệp. Hiện nay, có khoảng 60 doanh nghiệp BĐS đã chính thức niêm yết trên sàn chứng khoán và nhiều DN huy động vốn từ kênh này khá hiệu quả. Với quy mô vốn hóa của TTCK Việt Nam đã trên 70% GDP thì đây là kênh dẫn vốn tốt cho nền kinh tế nói chung và đặc biệt là các doanh nghiệp BĐS.

Các nhà đầu tư lớn về BĐS Việt Nam như Vingroup, Sungoup, FLC… đang có vị thế chi phối đáng kể thị trường BĐS (Vũ Đình Ánh, 2019). Cổ phiếu của các công ty BĐS đang trên đà tăng cao cho thấy, niềm tin lớn trong đầu tư BĐS của các nhà đầu tư (TVI, 2019). Với sự sôi động trở lại của thị trường BĐS, trong 3 năm gần đây, nhiều nhà đầu tư nước ngoài đã quan tâm đến việc đầu tư vào các công ty BĐS đã niêm yết hoặc công ty đại chúng chuẩn bị niêm yết có quy mô vốn hóa lớn, quỹ đất nhiều và sản phẩm nhà ở đa dạng. Nhiều nhà đầu tư nước ngoài có xu hướng đầu tư gián tiếp, tức là mua cổ phần hoặc trái phiếu chuyển đổi của doanh nghiệp, bởi hình thức đầu tư này giúp họ dễ thoái vốn hơn so với đầu tư trực tiếp vào dự án, nhất là trong bối cảnh TTCK trong đà hồi phục.

Bên cạnh đó, nhiều doanh nghiệp và công ty kinh doanh BĐS đã nhanh chóng huy động vốn thông qua TTCK như Sacomreal có kế hoạch phát hành hơn 73 triệu cổ phiếu nhằm huy động vốn để thực hiện M&A các dự án, mở rộng quỹ đất...; Novaland huy động thành công 310 triệu USD cổ phiếu thông qua phát hành trái phiếu chuyển đổi quốc tế và cổ phần riêng lẻ để mở rộng quỹ đất và phát triển các dự án, tăng cường vốn lưu động... (Nguyễn Việt Quang, 2019).

Giải pháp huy động vốn thông qua thị trường chứng khoán

Như vậy, TTCK đang có những tín hiệu tích cực đối với đầu tư BĐS. Khi nhu cầu BĐS công nghiệp, BĐS nhà ở xã hội, BĐS du lịch trung và cao cấp hoặc các sản phẩm BĐS khác gắn với nền kinh tế chia sẻ (chia sẻ nhà ở, chia sẻ kỳ nghỉ…) tăng lên, để tận dụng tốt cơ hội phát triển này, cần có giải pháp đồng bộ để huy động vốn thông qua TTCK:

Thứ nhất, huy động vốn thông qua mở rộng phát hành cố phiếu trên sàn giao dịch chứng khoán trong nước hoặc trái phiếu chuyển đổi để tận dụng triệt để kênh thu hút vốn trên thị trường này. Chứng khoán hóa các loại tài sản của doanh nghiệp kinh doanh BĐS để tăng khả năng huy động vốn; Tận dụng triệt để giá cổ phiếu các doanh nghiệp kinh doanh BĐS đang lên để đẩy mạnh truyền thông, thu hút sự chú ý của các nhà đầu tư và công chúng để thúc đẩy họ nhanh chóng đi đến quyết định đầu tư cổ phiều BĐS. Chiến lược tiếp cận nhà đầu tư cần thực hiện bằng nhiều hình thức thích hợp như: Tổ chức các diễn đàn, hội thảo, hội nghị, tọa đàm trực tuyên hoặc trực tiếp cả trong và ngoài nước để thu hút hiệu quả các nhà đầu tư thực tế và tiềm năng.

Thứ hai, đẩy mạnh các hoạt động sáp nhập và mua lại trên TTCK để tăng vốn và mở rộng quy mô từ việc sáp nhập hoặc mua lại, thậm chí thâu tóm các doanh nghiệp bị hạn chế về năng lực cạnh tranh, không có chiến lược phát triển phù hợp trong điều kiện mới. Các doanh nghiệp cần có bộ phận theo dõi và phân tích thị trường, dự báo tình hình và tư vấn chiến lược đầu tư chứng khoán hiệu quả, nhanh nhạy và có khả năng nhận dạng, nắm bắt cơ hội tối ưu nhất.

Thứ ba, tăng cường hợp tác chiến lược với các nhà đầu tư nước ngoài có năng lực tài chính vững vàng, công nghệ cao, thương hiệu lớn để tận dụng lợi thế kinh doanh của họ trong kinh doanh BĐS ở phân khúc thích hợp và phạm vi toàn cầu nhằm mở rộng phạm vi và năng lực kinh doanh của doanh nghiệp.

Thứ tư, nghiên cứu, thuê tư vấn chiến lược trong hoặc ngoài nước, phối hợp với các cơ quan hữu quan để tiến tới phát hành chứng khoán của các tập đoàn kinh doanh BĐS Việt Nam trên TTCK quốc tế.

Bên cạnh các công ty và tập đoàn kinh doanh BĐS, Hiệp hội BĐS cần tập hợp kiến nghị doanh nghiệp và tư vấn để cơ quan quản lý và hoạch định chính sách mở rộng đàm phán quốc tế với các sàn giao dịch chứng khoán quốc tế, kết nối hiệu quả và có phương thức bảo đảm, bảo lãnh việc phát hành chứng khoán của các tập đoàn, doanh nghiệp kinh doanh BĐS Việt Nam ở nước ngoài.

Thứ năm, phát huy vai trò của các tập đoàn kinh tế lớn của Việt Nam trong việc ổn định và điều tiết thị trường theo đúng quy luật vận động khách quan, giảm thiểu sự bất ổn không cần thiết để vừa thuận lợi cho cơ quan quản lý, vừa khai thác cơ hội và tối đa hóa lợi nhuận cho công ty, lợi ích nhà đầu tư, cổ tức của cổ đông và đáp ứng thỏa đáng mối quan tâm của các đối tượng hữu quan khác.

Thứ sáu, doanh nghiệp phải chủ động, sáng tạo trong việc cận nguồn vốn cả trong nước và quốc tế, thông qua nhiều hình thức khác nhau như: Phát hành cổ phiếu, chứng khoán, sáp nhập và mua lại, sử dụng nhà đầu tư chứng khoán chiến lược trong nước và quốc tế, phát hành trái phiếu chuyển đổi quốc tế…Thị trường BĐS Việt Nam đang có cơ hội phát triển mạnh cùng với đà tăng trưởng cao của nền kinh tế trong chu kỳ phát triển mới cho nên những rủi ro trong huy động vốn từ TTCK sẽ được bù lại bằng lợi nhuận thu được đáng kể và dài hạn. Lòng tin vào xu hướng thị trường, chính sách quản lý thận trọng và khả năng sinh lời bằng hoạt động đầu tư thông minh, sáng tạo hiệu quả của doanh nghiệp là hoàn toàn có cơ sở vững chắc.

Tài liệu tham khảo:

- Quốc hội (2014), Luật số 66/2014/QH13, Luật Kinh doanh BĐS;

- Quốc hội (2013), Luật số 45/2013/QH13, Luật Đất đai;

- Ngân hàng Nhà nước Việt Nam (2018), Thông tư số: 19/2017/TT-NHNN ngày 28/12/2017 “Sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 của Ngân hàng Nhà nước quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài”;

- VCCI, Báo Diễn đàn doanh nghiệp (2019), Tài liệu Diễn đàn đầu tư BĐS 2019: Rủi ro và cơ hội, tháng 6/2019 tại Hà Nội;

- Vũ Đình Ánh (2019), Dòng vốn tìm cơ hội từ BĐS, Diễn đàn đầu tư BĐS 2019 rủi ro và cơ hội, Hà Nội;

- Đặng Hùng Võ (2019), Pháp lý cho BĐS du lịch, Diễn đàn đầu tư BĐS 2019 rủi ro và cơ hội, Hà Nội;

- Zamil A.M. & Areiqat A.Y. (2011), The Relationship Between the Real Estate Market and the Stock Market and Its Impact on the Strategic Planning Process in the Jordanian Organizations, Journal of Modern Accounting and Auditing;

- Asia Development Bank (ADB, 1999), Internpreting the Asia Financial Crisis, https://www.adb.org/sites/default/files/publication/28049/bn010.pdf;

- Zheng S., Cheng Z.(2015), The change of relationship between real estate and stock markets in China, http://lup.lub.lu.se/luur/ownload?func=downloadFile&recordOId=7866584&fileOId=7866587.

: Hình thành mặt bằng giá mới hay nhịp hưng phấn tạm thời?")