Khoảng cách vỡ nợ của doanh nghiệp thủy sản trên thị trường chứng khoán Việt Nam

Trong số những ngành sản xuất mặt hàng xuất khẩu, thủy sản là ngành chịu ảnh hưởng nhanh và mạnh từ khủng hoàng kinh tế. Việc thay đổi nhận thức và áp dụng các phương pháp quản trị rủi ro vỡ nợ là cần thiết đối với các doanh nghiệp thủy sản Việt Nam, đặc biệt là trong bối cảnh, cạnh tranh gay gắt như hiện nay.

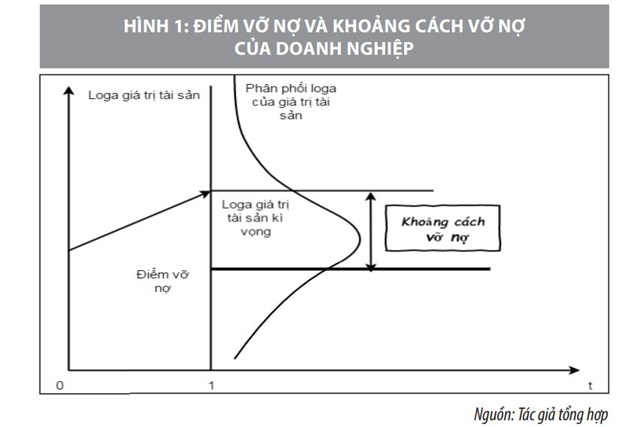

Vỡ nợ và khoảng cách vỡ nợ

Merton (1974) cho rằng, một doanh nghiệp (DN) được xem là vỡ nợ khi giá trị thị trường của DN đó thấp hơn mệnh giá của những khoản nợ đến hạn. Kealhofer et el (1989) cũng nhận định, khoảng cách vỡ nợ được định nghĩa là khoảng cách giữa kỳ vọng của giá trị thị trường tổng tài sản DN tại thời điểm t đến điểm vỡ nợ. Khoảng cách vỡ nợ càng lớn thì xác suất vỡ nợ của DN càng nhỏ và ngược lại, khoảng cách vỡ nợ của DN càng nhỏ thì xác suất vỡ nợ của DN càng lớn.

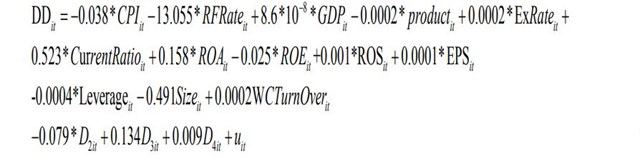

Biến phụ thuộc (DD) được là chọn là biến khoảng cách vỡ nợ của DN, theo phương trình:

Trong đó: là khoảng cách vỡ nợ của DN i tại thời điểm t; ln là Logarit cơ số e của giá trị thanh toán tổng tài sản DN i; là độ biến động giá trị thanh toán tổng tài sản DN I; là điểm vỡ nợ của DN i tại thời điểm t.

Các yếu tố tác động đến khoảng cách vỡ nợ

Trong số những ngành sản xuất mặt hàng xuất khẩu, thủy sản là Ngành chịu ảnh hưởng mạnh mẽ bởi khủng hoàng kinh tế. Các DN thủy sản luôn phải đối diện với những khó khăn, thách thức. Nguy cơ vỡ nợ của các DN thủy sản theo đó cũng tăng lên. Các yếu tố tác động đến khoảng cách vỡ nợ của DN có thể nhận diện như sau:

- Chỉ số giá tiêu dùng (CPI), là 1 chỉ số phản ánh lạm phát. Lạm phát có ảnh hưởng tới chi phí sản xuất của DN, từ đó tác động tới tình hình tài chính của DN. Nghiên cứu của Qu (2008) chỉ ra rằng, CPI có tác động tới khoảng cách vỡ nợ của DN.

- Lãi suất, lãi suất đại diện cho chi phí DN đi vay phải trả cho chủ nợ để có quyền sử dụng vốn vay. Do đó, biến động của lãi suất tác động tới khoảng cách vỡ nợ của DN. Nghiên cứu của Magnus Laurin và Olena Martynenko (2009) chỉ ra rằng, lãi suất và trễ bậc một của lãi suất có tác động tới khoảng cách vỡ nợ của DN. Trong nghiên cứu này, tác giả sử dụng lãi suất phi rủi ro – được lấy bằng lãi suất tín phiếu kho bạc kỳ hạn 3 tháng.

- Tổng sản phẩm quốc nội danh nghĩa (GDP), gắn bó chặt chẽ với hoạt động đầu tư và các hoạt động tín dụng. Mối quan hệ giữa GDP và khoảng cách vỡ nợ của DN được chỉ ra trong nghiên cứu của Figlewski (2012).

- Tổng sản lượng thủy sản, thể hiện mức độ phát triển của ngành Thủy sản, đồng thời cũng là chỉ số về chu kỳ kinh tế của ngành Thủy sản. Chu kỳ kinh tế của ngành Thủy sản thường có tác động tới tình trạng hoạt động sản xuất kinh doanh của DN. Do đó, tác giả đề xuất nghiên cứu tác động của biến tổng sản lượng thủy sản tới khoảng cách vỡ nợ của DN.

- Tỷ giá USD/VND, là giá của đồng USD so với giá của đồng VND. DN ở trong những ngành kinh tế có nhiều hoạt động thương mại quốc tế như ngành Thủy sản thì luôn phải chịu tác động từ tỷ giá USD/VND. Nghiên cứu của Magnus Laurin và Olena Martynenko (2009) cũng đã chỉ ra những tác động của tỷ giá tới khoảng cách vỡ nợ.

- Hệ số thanh toán ngắn hạn, là một trong những chỉ tiêu được sử dụng để đánh giá khả năng thực hiện các nghĩa vụ tài chính của DN, nhất là trong ngắn hạn. Nếu DN gặp nhiều khó khăn trong trả nợ ngắn hạn, DN càng gần với trạng thái vỡ nợ, khoảng cách vỡ nợ giảm. Nếu DN cải thiện khả năng trả nợ ngắn hạn, khoảng cách vỡ nợ của DN tăng.

- Tỷ số lợi nhuận trên tổng tài sản (ROA), tỷ số này phản ánh mức độ hiệu quả sử dụng tài sản phục vụ hoạt động sản xuất kinh doanh của DN. Sự thay đổi của ROA tác động tới kỳ vọng của nhà đầu tư vào DN, do đó tác động tới tổng tài sản của DN. Khoảng cách vỡ nợ được xác định dựa trên tổng tài sản DN, do đó chịu tác động của ROA.

- Tỷ số lợi nhuận trên vốn chủ sở hữu (ROE), là tỷ số lợi nhuận ròng trong kỳ trên tổng vốn chủ sở hữu bình quân cùng kỳ của DN. Tỷ số này thường được các nhà đầu tư phân tích để so sánh giữa các cổ phiếu cùng Ngành trên thị trường, từ đó tham khảo khi ra quyết định đầu tư. ROE thường có tác động tới giá cổ phiếu của DN hay tổng tài sản của DN. Khoảng cách vỡ nợ được xác định dựa trên tổng tài sản DN do đó chịu tác động của ROE.”

- Tỷ số lợi nhuận trên doanh thu (ROS), là tỷ số lợi nhuận ròng trong kỳ trên doanh thu thuần, phản ánh hiệu quả của DN trong việc kiểm soát chi phí. ROS cũng được các nhà đầu tư phân tích khi đưa ra quyết định đầu tư, do đó ROS có tác động tới giá cổ phiếu của DN hay tổng tài sản của DN. Khoảng cách vỡ nợ được xác định dựa trên tổng tài sản DN, do đó chịu tác động của ROS.

- Thu nhập trên mỗi cổ phiếu (EPS), thường được nhà đầu tư phân tích trước khi đưa ra quyết định đầu tư, do đó EPS có tác động tới giá cổ phiếu. Giá cổ phiếu của một DN ảnh hưởng trực tiếp tới tổng tài sản cũng như sự biến động tổng tài sản của DN, từ đó ảnh hưởng trực tiếp tới khoảng cách vỡ nợ của DN.

- Đòn bẩy tài chính, đòn bẩy tài chính được đo bằng hệ số nợ phải trả trên vốn chủ sở hữu.Đây là chỉ tiêu phản ánh quy mô nợ so với vốn chủ sở hữu của DN, thể hiện khả năng thực hiện các nghĩa vụ tài chính của DN trong dài hạn. Khi tỷ lệ đòn bẩy tài chính thay đổi, điểm vỡ nợ và tổng tài sản của DN thay đổi, làm cho khoảng cách vỡ nợ thay đổi.

|

Bảng 1: Kết quả mô hình hồi quy |

|||||

|

|

Ước lượng |

Sai số chuẩn |

t-value |

Pr(>|t|) |

|

|

CPI |

-0.0378 |

0.0076 |

-4.9952 |

8.41E-07 |

*** |

|

RFRate |

-13.0550 |

1.5119 |

-8.6347 |

< 2.2e-16 |

*** |

|

GDP |

0.0000 |

0.0000 |

0.1724 |

0.863205 |

|

|

Product |

-0.0002 |

0.0004 |

-0.4511 |

0.652124 |

|

|

ExRate |

0.0002 |

0.0001 |

2.764 |

0.005943 |

** |

|

CurrentRatio |

0.5235 |

0.0407 |

12.8729 |

< 2.2e-16 |

*** |

|

ROA |

0.1575 |

0.0428 |

3.6834 |

0.000258 |

*** |

|

ROE |

-0.0253 |

0.0150 |

-1.6881 |

0.092071 |

. |

|

ROS |

0.0009 |

0.0033 |

0.2873 |

0.77405 |

|

|

EPS |

0.0001 |

0.0000 |

5.0575 |

6.18E-07 |

*** |

|

Leverage |

-0.0004 |

0.0003 |

-1.2754 |

0.202806 |

|

|

Size |

-0.4906 |

0.1266 |

-3.8768 |

0.000122 |

*** |

|

WCTurnOver |

0.0002 |

0.0008 |

0.2831 |

0.777219 |

|

|

factor(quarter)2 |

-0.0793 |

0.1640 |

-0.4834 |

0.629025 |

|

|

factor(quarter)3 |

0.1342 |

0.1989 |

0.6748 |

0.500165 |

|

|

factor(quarter)4 |

0.0090 |

0.1915 |

0.047 |

0.96254 |

|

|

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1 |

|||||

|

Total Sum of Squares |

635.18 |

||||

|

Residual Sum of Squares |

187.62 |

||||

|

R-Squared |

0.70462 |

||||

|

Adj. R-Squared |

0.6844 |

||||

- Quy mô DN, thông thường, DN có quy mô càng lớn thì càng ổn định, khả năng vượt qua những biến động kinh tế cao hơn các DN nhỏ.

- Vòng quay vốn lưu động, vòng quy vốn lưu động là tỷ số doanh thu thuần trên vốn lưu động bình quân. Vòng quay vốn lưu động thể hiện hiệu quả của DN trong việc sử dụng vốn lưu động. Giá trị này càng lớn thì DN sử dụng vốn càng hiệu quả, giảm bớt số vốn chiếm dụng mà vẫn đảm bảo hoạt động sản xuất kinh doanh. Lợi thế này giúp DN có thể đáp ứng nhu cầu thanh khoản hoặc mở rộng quy mô của mình. Điều này làm tăng khoảng cách vỡ nợ của DN.

- Biến giả theo quý, bài viết sử dụng 3 biến giả đại diện cho các quý 2,3,4 trong năm (D2, D3, D4). Biến giả sử dụng để đánh giá tác động của yếu tố mùa vụ tới khoảng cách vỡ nợ của DN. Đặc thù của các DN thủy sản trên TTCK Việt Nam là phụ thuộc vào hoạt động nuôi trồng và đánh bắt thủy sản, vốn chịu ảnh hưởng rất lớn từ yếu tố mùa vụ. Khi phân tích yếu tố tác động tới khoảng cách vỡ nợ của DN không thể bỏ qua yếu tố mùa vụ.

- Cách thức thu thập dữ liệu, mẫu nghiên cứu của bài viết là các DN thủy sản niêm yết trên TTCK Việt Nam trong giai đoạn 2007-2015. Các DN phải niêm yết trước năm 2015 và đảm bảo đầy đủ số liệu của các biến nghiên cứu như: Báo cáo kết quả kinh doanh, bảng cân đối kế toán, bảng lưu chuyển tiền tệ, dữ liệu lịch sử giá cổ phiếu.

- Mô hình nghiên cứu, mô hình tác động cố định là 1 trong 2 mô hình phổ biến được sử dụng trong ước lượng dữ liệu bảng. Với nghiên cứu yếu tố tác động tới khoảng cách vỡ nợ của DN thủy sản, bài viết xét mô hình hồi quy tuyến tính cổ điển không có hệ số tung độ gốc:

Mô hình hồi quy tác động cố định là một dạng mở rộng của mô hình hồi quy thông thường, theo đó:

Trong đó:

Sai số của mô hình hồi quy tuyến tính thông thường được tách thành 2 phần. Thành phần đại diện cho các yếu tố không quan sát được khác nhau giữa các DN nhưng không thay đổi theo thời gian. Thành phầnđại diện cho các yếu tố không quan sát được khác nhau giữa các DN và thay đổi theo thời gian.

Kết quả của mô hình: Dựa trên kết quả kiểm định lựa chọn mô hình hồi quy, ta có kết quả của mô hình hồi quy tác động không có biến giả như sau:

Từ kết quả hồi quy, ta có mô hình hồi quy tổng thể như sau:

Các biến có ý nghĩa thống kê bao gồm: CPI, RFRate, ExRate, CurrentRatio, ROA, EPS, Size.

Thảo luận kết quả nghiên cứu

Thứ nhất, chỉ số giá tiêu dùng CPI hay lạm phát có tác động ngược chiều tới khoảng cách vỡ nợ của DN thủy sản trên TTCK Việt Nam. Nguyên nhân là do khi lạm phát tăng, giá nguyên liệu đầu vào tăng cao sẽ làm tăng giá thành sản xuất, lợi nhuận của DN giảm. DN sẽ thiếu hụt nguồn lực để trả nợ. Đồng thời, trong thời kì lạm phát tăng cao, lãi suất thường được điều chỉnh tăng để thu hút lượng tiền lưu thông, giảm cung tiền. Việc lãi suất tăng có ảnh hưởng xấu tới tình hình hoạt động của các DN.

Thứ hai, lãi suất có tác động ngược chiều tới khoảng cách vỡ nợ của DN thủy sản trên TTCK Việt Nam. Lãi suất được dùng để xác định giá trị thời gian của tiền. Lãi suất cao sẽ dẫn đến việc tăng cao các chi phí tài chính. Đồng thời, dòng tiền trong tương lai từ những dự án mới của DN sẽ phải chiết khấu về hiện tại với tỷ lệ chiết khấu cao hơn làm giảm đi tính khả thi của các dự án, gây khó khăn cho DN.

Thứ ba, tỷ giá USD/VND có tác động thuận chiều tới khoảng cách vỡ nợ của DN thủy sản trên TTCK Việt Nam. Kết quả hoạt động kinh doanh của các DN thủy sản trên TTCK Việt Nam phụ thuộc rất nhiều vào hoạt động xuất khẩu. Tỷ giá tăng làm cho doanh thu từ hoạt động xuất khẩu tăng, lợi nhuận tăng và DN có thêm nguồn lực để thực hiện các nhiệm vụ của mình. Lãi suất có quan hệ ngược chiều chiều với tỷ giá USD/VND theo lý thuyết về kinh tế vĩ mô. Việc tăng lãi suất có thể tạo ra tác động kép tới khoảng cách vỡ nợ của DN, vừa làm tăng chi phí tài chính, vừa làm giảm sức cạnh tranh của DN trên thị trường thế giới.

Thứ tư, nhóm chỉ tiêu khả năng thanh toán, thể hiện qua Tỷ lệ thanh toán nợ ngắn hạn của DN có tác động thuận chiều với khoảng các vỡ nợ của DN. Tỷ lệ này càng cao chứng tỏ DN càng có nhiều tài sản có thể chuyển thành tiền mặt để trả nợ, khoảng cách vỡ nợ tăng.

Thứ năm, nhóm chỉ tiêu hiệu quả hoạt động, thể hiện qua hai chỉ tiêu tài chính là ROA và EPS, có tác động thuận chiều tới khoảng cách vỡ nợ của DNTS trên TTCK Việt Nam. Lý do thứ nhất là DN tạo ra càng nhiều lợi nhuận thì càng có nhiều nguồn lực để trả nợ. Lý do thứ hai là khi ROA cao, cổ phiếu của DN hấp dẫn các nhà đầu tư hơn. Giá cổ phiếu của DN tăng cao làm giá trị thanh toán tài sản của DN tăng, khoảng cách vỡ nợ tăng. EPS có tác động thuận chiều với khoảng cách vỡ nợ vì khi EPS tăng, giá cổ phiếu tăng. Giá cổ phiếu tăng sẽ làm giá trị thanh toán tổng tài sản của DNtăng, làm tăng khoảng cách vỡ nợ. Ngược lại, khi EPS giảm, giá cổ phiếu giảm, khoảng cách vỡ nợ giảm.

Thứ sáu, quy mô có quan hệ ngược chiều với khoảng cách vỡ nợ của DN. Theo đó, DN càng lớn thì khoảng cách vỡ nợ càng nhỏ. Tác động này có thể lý giải là do các DN thủy sản trên TTCK Việt Nam thực hiện mở rộng quy mô DN bằng cách vay nợ. Việc mở rộng quy mô DN bằng nợ cũng khiến cho DN chịu nhiều áp lực trả nợ, khoảng cách vỡ nợ giảm.

Hàm ý một số chính sách

Kết quả nghiên cứu cho thấy, DN thủy sản Việt Nam nên có chính sách quản trị rủi ro vỡ nợ thích hợp để nâng cao năng lực dự báo và hạn chế rủi ro có thể xảy đến trong tình hình kinh tế biến động. Để xây dựng chính sách quản trị rủi ro vỡ nợ thích hợp, nhà quản trị cần nắm rõ các nhân tố tác động tới khoảng cách vỡ nợ của DN, đặc biệt là sự biến động của các yếu tố vĩ mô, vốn nằm ngoài tầm kiểm soát của DN như lạm phát, lãi suất hay tỷ giá. Khi kinh tế ở trong thời kỳ lạm phát cao, chi phí sản xuất tăng sẽ gây khó khăn cho hoạt động sản xuất kinh doanh của DN. Đồng thời, trong thời kỳ lạm phát tăng cao, lãi suất thường được điều chỉnh tăng khiến cho DN khó có thể tiếp cận nguồn vốn vay mới. Hai yếu tố này tác động làm cho DN có thể rơi vào tình trạng vỡ nợ, thậm chí phá sản. Do đó, khi nhận thấy lạm phát có dấu hiệu tăng cao, các DN thủy sản cần thực hiện các biện pháp như: Hạn chế sử dụng nguồn vốn vay, không nên mở rộng hoạt động sản xuất kinh doanh, hạn chế lưu kho nhằm tiết kiệm chi phí, tập trung nâng cao chất lượng sản phẩm để thu hút khách hàng. Bên cạnh các yếu tố vĩ mô, các DN thủy sản Việt Nam cần kiểm soát các yếu tố vi mô để giảm thiểu rủi ro vỡ nợ có thể xảy ra. Do tỷ lệ thanh toán nợ ngắn hạn có tác động thuận chiều tới khoảng cách vỡ nợ (ngược chiều với rủi ro vỡ nợ), do đó các doanh nghiệp nên duy trì tỷ lệ này ở mức cao, tối thiểu bằng 1.

Nghiên cứu chỉ ra rằng, quy mô của các DN có tác động ngược chiều tới khoảng cách vỡ nợ của DN thủy sản, nghĩa là DN càng lớn thì khoảng cách vỡ nợ càng nhỏ, xác suất vỡ nợ càng cao. Vì vậy, các DN thủy sản Việt Nam cần tăng tỷ lệ sử dụng nợ dài hạn, giúp giảm áp lực trả nợ trong ngắn hạn. Lãi suất dài hạn mặc dù cao hơn lãi suất ngắn hạn nhưng ít biến động hơn lãi suất ngắn hạn, hạn chế rủi ro vỡ nợ của DN. Tuy nhiên, DN cũng cần ưu tiên lựa chọn nguồn vốn nội bộ như lợi nhuận giữ lại để đầu tư dài hạn hơn là sử dụng nguồn tài trợ từ bên ngoài. DN nên hạn chế chi trả cổ tức cao để tích lũy vốn do ngành thủy sản hiện nay đang trong giai đoạn tăng trưởng, nhu cầu vốn để tài trợ cho hoạt động sản xuất kinh doanh là vô cùng cần thiết.

Khi thực hiện hoạt động tín dụng đối với các DN thủy sản, các ngân hàng thương mại cần phân tích cả sự biến động của các yếu tố kinh tế vĩ mô trong tương lai như lạm phát, lãi suất, tỷ giá do khoảng cách vỡ nợ của các DN ngành Thủy sản chịu ảnh hưởng của các yếu tố này.

Tài liệu tham khảo:

- Alexander J. McNeil (2005), Quantitative Risk Management, Princeton University Press, United Kingdom;

- Altman, Edward.I. (1968), Financial ratios, discriminant analysis and the prediction of corporate bankruptcy, Journal of Finance, 23, 589–609;

- Chen, Y., & Chu, G. (2014), Estimation of Default Risk Based on KMV Model—An Empirical Study for Chinese Real Estate Companies. Journal of Financial Risk Management, 2014;

- Crosbie, P., & Bohn, J. (2003), Modeling default risk;

- Jessen, C., & Lando, D. (2015), Robustness of distance-to-default. Journal of Banking & Finance, 50, trang 493-505;

- Laurin, M., & Martynenko, O. (2009), The Influence of Macroeconomic Factors on the Probability of Default;

- Liang, X. (2012), An Empirical Estimation of the Default Risk of Chinese Listed Company Based on the Merton-KMV Model (Doctoral dissertation, Norwesian School of Economics).