Minh bạch trách nhiệm xã hội của công ty niêm yết trên thị trường chứng khoán Việt Nam

Nghiên cứu được thực hiện nhằm phân tích và đánh giá thực trạng minh bạch thông tin trách nhiệm xã hội của các công ty niêm yết đối với các bên liên quan. Nghiên cứu sử dụng kỹ thuật phân tích nội dung các báo cáo thường niên của 283 công ty sản xuất đang niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) trong giai đoạn 2013 - 2017.

Kết quả cho thấy, điểm số mức độ minh bạch trách nhiệm xã hội của các doanh nghiệp cũng có xu hướng tăng dần qua mỗi năm, đây là tín hiệu lạc quan đối với các công ty niêm yết trên thị trường chứng khoán Việt Nam.

Khái niệm về minh bạch trách nhiệm xã hội

Minh bạch trách nhiệm xã hội (CSR) của doanh nghiệp bắt nguồn từ việc thực hiện CSR cùng với sự thay đổi từ cách tiếp cận theo lý thuyết cổ đông sang cách tiếp cận theo lý thuyết các bên liên quan. Theo quan điểm lý thuyết các bên liên quan, công ty cần minh bạch những thông tin về trách nhiệm của mình đối với các bên liên quan sao cho họ luôn an tâm rằng quyền lợi của họ luôn được công ty chú ý và đảm bảo. Báo cáo phát triển bền vững (GRI) đề xuất rất nhiều nội dung, trong đó tập trung vào 5 khía cạnh gồm: (i) Trách nhiệm với cổ đông (kinh tế); (ii) Trách nhiệm với môi trường; (iii) Trách nhiệm với cộng đồng; (iv) Trách nhiệm với người lao động; (v) Trách nhiệm với sản phẩm/khách hàng.

Lợi ích của minh bạch CSR

Trong thực tế, các công ty luôn cân nhắc giữa việc bỏ ra chi phí và lợi ích thu về từ việc thực hiện và minh bạch CSR. Tsoutsoura (2004) đã nhấn mạnh “trách nhiệm xã hội là đạt được những lợi ích cốt yếu để có được sự bền vững”. Chẳng hạn, hình ảnh thương hiệu và uy tín của các công ty thực hiện và minh bạch CSR sẽ cao hơn các công ty không thực hiện hoặc thực hiện chưa đầy đủ minh bạch CSR (Jenkins, 2006), tăng khả năng thu hút và giữ chân người giỏi cho công ty (Turban and Greening, 1997), từ đó tăng năng suất lao động (Tsoutsoura, 2004); thu hút và duy trì các đối tác kinh doanh, thu hút và giữ chân nhân viên giỏi; tăng lòng trung thành của nhân viên và nâng cao uy tín của công ty (Maignan et al., 1999); tăng giá trị công ty (Aupperle et al., 1985; Mcwilliams and Siegel, 2000) và giảm thiểu rủi ro kinh doanh (Moore, 2001)...

Phương pháp nghiên cứu

Phương pháp thu thập số liệu

Dữ liệu thứ cấp được thu thập từ 283 công ty sản xuất niêm yết trên HOSE và HNX trong giai đoạn 2013 - 2017, nội dung được thu thập từ các GRI hoặc phần nội dung báo cáo CSR trong bản báo cáo thường niên được công bố trên website chính thức của công ty và một số website liên quan khác như: www.stockbiz, www.vietstock, www.cafef.vn...

Phương pháp thu thập số liệu

Có nhiều phương pháp thu thập và đo lường điểm số minh bạch CSR, trong đó có 3 phương pháp phổ biến được nhiều nghiên cứu trên thế giới sử dụng, đó là: (i) Sử dụng bộ dữ liệu chỉ số xếp hạng danh tiếng có sẵn do các tổ chức uy tín thực hiện và lưu trữ có sẵn; (ii) Thu thập dữ liệu sơ cấp bằng bảng câu hỏi; (iii) Thu thập dữ liệu thứ cấp với kỹ thuật phân tích nội dung liên quan đến thực hiện và minh bạch CSR của công ty trong các báo cáo thường niên hoặc GRI được các công ty niêm yết công bố công khai trên website công ty và trên một số website liên quan.

Tại Việt Nam, không có sẵn bộ dữ liệu chỉ số xếp hạng danh tiếng uy tín, ngoài ra, việc thu thập dữ liệu sơ cấp rất tốn kém và khó thực hiện. Do đó, nghiên cứu sử dụng phương pháp thu thập dữ liệu thứ cấp với kỹ thuật phân tích nội dung. Phương pháp này đã được nhiều nghiên cứu sử dụng phổ biến kể cả ở thị trường đã, đang phát triển vì sự tiện lợi và linh hoạt của nó.

Thang đo đo lường minh bạch CSR

Một số thang đo được sử dụng khá phổ biến trong nhiều nghiên cứu. Trong đó, thang đo 0-2 được lựa chọn sử dụng, với nội dung cụ thể là điểm số minh bạch CSR là 0 khi không có bất kỳ thông tin nào được minh bạch; là 1 khi nội dung thông tin CSR được minh bạch nhưng không cụ thể, không có số liệu hay hình ảnh minh chứng và là 2 khi có thông tin CSR được minh bạch với nội dung được giải thích rõ ràng, cụ thể, chi tiết, có số liệu hoặc hình ảnh minh chứng (Roberts, 1992; Bhattacharyya, 2014; Ta and Bui, 2018)

Phương pháp phân tích số liệu

Nghiên cứu sử dụng công cụ STATA 14.0 với một số phương pháp phân tích số liệu được sử dụng trong bài viết gồm: (i) Một số chỉ tiêu thống kê mô tả và bảng phân tích tần số; (ii) Phân tích bảng chéo để phân tích quan hệ giữa các nhóm biến.

Kết quả nghiên cứu

Đặc điểm mẫu

Mẫu nghiên cứu bao gồm 283 công ty phi tài chính thuộc lĩnh vực sản xuất đang niêm yết trên thị trường chứng khoán (TTCK) Việt Nam, trong đó có 132 công ty niêm yết trên HNX và 151 công ty niêm yết trên HOSE được phân loại theo 10 ngành nghề khác nhau. Theo đó, ngành nghề có số lượng công ty nhiều nhất là ngành công nghiệp xây dựng và vật liệu xây dựng, chiếm tỷ lệ khoảng 37,1%, ngành cơ khí lắp máy chiếm tỷ lệ khoảng 10,95% và ngành công nghiệp khai thác khoán sản chiếm 10,6%.

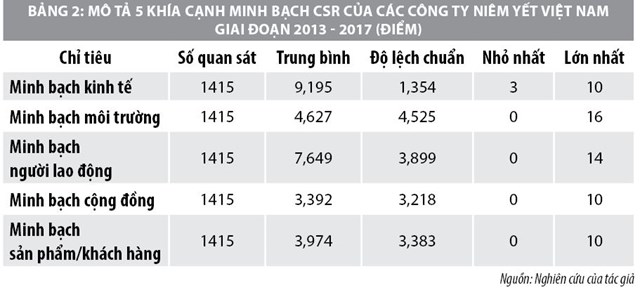

Thực trạng minh bạch CSR ở 5 khía cạnh thành phần

Số liệu nghiên cứu cho thấy, trong giai đoạn 2013 - 2017, các công ty niêm yết Việt Nam thực hiện minh bạch CSR ở mức độ còn khá khiêm tốn so với điểm số minh bạch kỳ vọng. Trong đó, khía cạnh kinh tế được các công ty minh bạch tốt nhất với điểm trung bình là 9,195/10, kế tiếp là khía cạnh minh bạch về người lao động với điểm trung bình là 7,649/14, thấp nhất là minh bạch về môi trường đạt 4,627/16.

Theo thời gian

Nghiên cứu mô tả thực trạng minh bạch CSR của các công ty niêm yết Việt Nam trong giai đoạn 2013 - 2017. So với điểm tối đa minh bạch kỳ vọng, điểm số minh bạch thực tế ở tất cả các khía cạnh CSR của 283 công ty niêm yết Việt Nam ở mức khá thấp. Tuy nhiên, qua mỗi năm, điểm số minh bạch CSR có dấu hiệu khởi sắc với xu hướng tăng trưởng tốt dần qua mỗi năm.

Theo ngành nghề

Dựa vào dữ liệu về thực trạng minh bạch CSR của các công ty niêm yết phân theo từng ngành cho thấy, một bức tranh mô tả thực trạng minh bạch về các khía cạnh CSR giữa các ngành nghề kinh doanh của các công ty niêm yết Việt Nam cũng không có sự khác biệt nhiều. Tuy nhiên, nhìn vào các chỉ số có thể kết luận đối với tất cả các ngành đều thực hiện tốt việc minh bạch khía cạnh kinh tế, trong đó thấp nhất chỉ có ngành sản xuất kim loại quý có điểm số minh bạch kinh tế thấp nhất trong tất cả các ngành. Kết quả này cũng phù hợp với phần lớn kết quả nghiên cứu trên thế giới liên quan đến kết luận về mức độ minh bạch CSR môi trường theo ngành nghề.

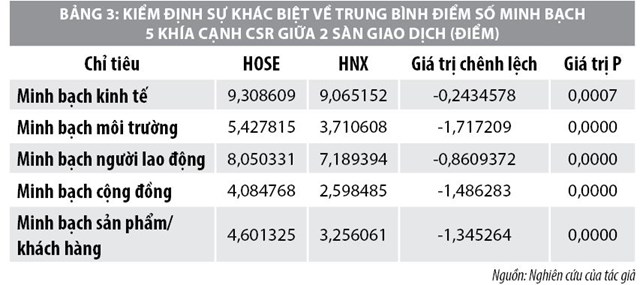

Theo Sở giao dịch

Số liệu thống kê cho thấy, mức độ minh bạch CSR của các công ty niêm yết ở hai sàn giao dịch tuy có sự khác biệt nhưng không đáng kể. Về tổng thể, các công ty niêm yết trên HOSE có điểm số minh bạch tất cả các khía cạnh cao hơn so với các công ty niêm yết trên HNX.

Kiểm định sự khác biệt về mức độ minh bạch CSR giữa HNX và HoSE

Theo kết quả phân tích trị số của P-value ở tất cả 5 kiểm định T-test đều có giá trị nhỏ hơn nhiều so với 0,05 do đó ở mức ý nghĩa 5%, có thể bác bỏ giả thuyết H0 cho rằng, giá trị trung bình điểm số minh bạch CSR ở tất cả 5 khía cạnh của các công ty niêm yết giữa hai sàn giao dịch bằng nhau. Nói cách khác, mức độ minh bạch CSR ở tất cả các khía cạnh kinh tế, môi trường, người lao động, cộng đồng và sản phẩm/khách hàng của các công ty niêm yết trên HOSE khác với các công ty niêm yết trên HNX.

Nghiên cứu cho thấy, điểm số mức độ minh bạch CSR cũng có xu hướng tăng dần qua mỗi năm, đây là tín hiệu đáng mừng. Điều này chứng tỏ các công ty niêm yết Việt Nam ngày càng nhận thức được lợi ích từ việc thực hiện CSR và minh bạch CSR, từ đó, tăng cường thực hiện và minh bạch CSR nhiều hơn vì những lợi ích do minh bạch CSR mang lại.

Nâng cao mức độ minh bạch CSR cho các công ty niêm yết

Nhằm tạo động lực thúc đẩy các công ty niêm yết trên TTCK Việt Nam tăng cường thực hiện việc minh bạch CSR mạnh mẽ, tự giác và tích cực hơn cần thực hiện một số giải pháp trọng tâm sau:

Thứ nhất, bằng chứng từ kết quả nghiên cứu thực nghiệm cho thấy, lợi ích mang lại cho công ty khi thực hiện và minh bạch CSR rất lớn, từ đó các công ty sẽ nhận thức được tầm quan trọng của việc thực hiện và sẽ thực hiện trên tinh thần tự giác và tích cực, không còn mang tâm lý đối phó như trước đây.

Thứ hai, các cơ quan hữu quan cần ban hành thêm các chính sách khuyến khích, động viên và tạo điều kiện thuận lợi nhất cho các công ty trong việc thực hiện và minh bạch CSR. Đồng thời, tăng cường hiệu quả chức năng kiểm tra, giám sát và xử lý kịp thời những vi phạm.

Thứ ba, tăng cường các hoạt động tuyên truyền nâng cao nhận thức và ý thức cho mọi tầng lớp các cá nhân và tổ chức trong xã hội về tầm quan trọng của việc thực hiện CSR và minh bạch CSR của các công ty. Từ đó, tạo ra áp lực buộc các công ty phải nghiêm túc thực hiện đầy đủ trách nhiệm đối với các bên liên quan nói riêng và xã hội nói chung nếu công ty muốn tồn tại và phát triển bền vững.

Tài liệu tham khảo:

- Sở Giao dịch Chứng khoán Hà Nội (từ 2013-2017);

- Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (từ 2013-2017);

- Hang Thi Thuy Ta and Ngoc Thi Bui (2018), Effect of Corporate Social Responsibility Disclosure on Financial Performance. 10(1), pp.40–58;

- Aupperle, K.E., Carroll, A.B. and Hatfield, J.D. (1985), An empirical examination of the relationship between corporate social responsibility and profitability. Academy of management Journal, 28(2), pp.446–463.