Mối quan hệ giữa dòng tiền và đầu tư của doanh nghiệp niêm yết tại Việt Nam

Bằng phương pháp ước lượng GMM hệ thống, kết quả nghiên cứu cho thấy: Có mối quan hệ phi tuyến hình chữ U giữa dòng tiền và đầu tư của doanh nghiệp; đồng thời, xác nhận tác động thuận chiều của sở hữu nhà nước lên quyết định đầu tư của doanh nghiệp.

Bài viết kiểm tra mối quan hệ giữa dòng tiền và đầu tư của các doanh nghiệp niêm yết trên các sở giao dịch chứng khoán Việt Nam, trong đó xem xét đến sự tác động của yếu tố sở hữu nhà nước. Mẫu nghiên cứu gồm 137 công ty niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HoSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) trong giai đoạn từ 2010 - 2017.

Cơ sở lý thuyết và tổng quan nghiên cứu trước

Nhà nghiên cứu Modigliani và Miller (1958) đã giả định rằng, trong thị trường vốn hoàn hảo và không có chi phí, quyết định đầu tư của doanh nghiệp (DN) không phụ thuộc vào điều kiện tài chính của nó bởi nguồn tài trợ bên ngoài là thay thế hoàn hảo cho nguồn vốn nội bộ của DN và chi phí sử dụng các nguồn tài trợ này là như nhau. Tuy nhiên, trong thực tế hoạt động, các DN thường gặp phải nhiều hạn chế khi tiếp xúc với nguồn tài trợ bên ngoài, do đó hoạt động đầu tư sẽ phụ thuộc nhiều vào dòng tiền nội bộ của DN.

Fazzari và cộng sự (1988) khi sử dụng tỷ lệ chi trả cổ tức như là thước đo về hạn chế tài chính, đã xem xét đầu tư dưới sự ảnh hưởng của dòng tiền, cơ hội đầu tư và tỷ lệ doanh thu trên giá trị vốn cổ phần. Nghiên cứu của nhóm tác giả này cho thấy, những DN hạn chế tài chính thường nhạy cảm với đầu tư hơn so với những DN ít hoặc không bị hạn chế tài chính. Hoshi và cộng sự (1991) đã nghiên cứu về mối quan hệ giữa cấu trúc vốn với quyết định đầu tư của các DN ở Nhật Bản, theo nhóm các DN thuộc Keiretsu (một hình thức tập đoàn kinh tế ở Nhật Bản) và các DN không thuộc Keiretsu. Kết quả nghiên cứu cho thấy, các DN không thuộc Keiretsu (nhiều hạn chế tài chính) sẽ có đầu tư nhạy cảm với dòng tiền hơn các DN thuộc Keiretsu.

Nghiên cứu của Cleary và cộng sự (2007) trên mẫu nghiên cứu là các DN Mỹ trong giai đoạn 1980-1999 đã tìm thấy mối quan hệ dòng tiền và đầu tư là một mối quan hệ phi tuyến tính, được biểu thị bởi hình chữ U do ảnh hưởng của những khuyết tật của một thị trường vốn không hoàn hảo. Kết quả nghiên cứu của Guariglia (2008) trên mẫu dữ liệu các DN Anh trong giai đoạn 1993-2003 đã xác nhận kết quả nghiên cứu của Cleary và cộng sự (2007).

Một khía cạnh khác cũng được xem xét đến là mối quan hệ giữa dòng tiền, đầu tư và tính chất sở hữu của DN, trong đó có một số nghiên cứu tại thị trường Trung Quốc nhằm kiểm định vai trò tác động của chủ sở hữu nhà nước. Chen và cộng sự (2011) đã tìm thấy bằng chứng về vai trò của chủ sở hữu nhà nước đối với quyết định đầu tư tại các DN phi tài chính ở Trung Quốc từ 2001-2006, cụ thể là sự nhạy cảm của đầu tư đối với cơ hội tăng trưởng tại các DN nhà nước (DNNN) là yếu hơn so với các DN tư nhân. Firth và cộng sự (2012) nghiên cứu mối liên hệ giữa nguồn vốn nội bộ và đầu tư tài sản cố định của các DN Trung Quốc và cho ra kết quả nghiên cứu về mối liên hệ hình chữ U giữa dòng tiền và đầu tư; ngoài ra, các DNNN chi phối có độ nhạy cảm với dòng tiền lớn hơn so với các DN tư nhân.

Tại Việt Nam, Dương Nguyễn Thanh Tâm (2013) tìm thấy có mối quan hệ dương có ý nghĩa giữa dòng tiền và đầu tư. Từ Thị Kim Thoa và Nguyễn Thị Uyên Uyên (2017) đã kiểm tra mối quan hệ giữa dòng tiền và đầu tư trong bối cảnh Việt Nam – một nền kinh tế chuyển đổi nhỏ, tác giả đã tìm thấy mối quan hệ có dạng hình chữ U giữa đầu tư và dòng tiền. Mối quan hệ này đúng với các DNNN kiểm soát lẫn DNNN không kiểm soát ở Việt Nam.

Phương pháp nghiên cứu

Kế thừa nghiên cứu của Fazzari và cộng sự (1988), Firth và cộng sự (2012), các tác giả đề xuất mô hình nghiên cứu như sau:

Với các biến phụ thuộc, biến độc lập và biến kiểm soát được định nghĩa như sau:

- Biến phụ thuộc: IKi,t tính bằng đầu tư vào tài sản cố định hữu hình trong năm t trên giá trị tài sản cố định hữu hình của DN i đầu năm t.

- Biến độc lập: CFKit là dòng tiền tự do của DN i trong thời gian t, được chuẩn hóa bởi giá trị tài sản cố định hữu hình của DN i đầu năm t.

- Biến độc lập: GOVit là biến giả, đại diện cho kiểm soát của Nhà nước tại DN i đầu năm t, nhận giá trị 1 nếu tỷ lệ sở hữu Nhà nước lớn hơn 50% và bằng 0 nếu ngược lại.

Các biến kiểm soát:

- Qi,t-1 là giá trị Tobin’s Q của DN i tại thời điểm đầu năm t.

- GROWTHit là tốc độ tăng trưởng doanh thu của DN i năm t so với năm trước đó.

- SIZEit là quy mô của DN i tại thời điểm t, đo lường bằng logarit tự nhiên của giá trị tổng tài sản.

- LEVit là tỷ lệ đòn bẩy tài chính của DN i tại thời điểm t, đo bằng tỷ lệ nợ trên tổng nguồn vốn.

- ROEit là tỷ số lợi nhuận ròng trên vốn chủ sở hữu của DN i tại thời điểm t.

- AGEit là tuổi của DN, được đo bằng tổng số năm kể từ khi DN thành lập đến năm nghiên cứu.

Mẫu dữ liệu trong bài nghiên cứu được lấy từ báo cáo tài chính đã kiểm toán của các DN phi tài chính niêm yết trên HoSE và HNX trong giai đoạn 2010 – 2017.

Tiêu chí chọn lọc dữ liệu được kế thừa từ Ratti và cộng sự (2008) và Gochoco-Bautista & cộng sự (2014). Theo đó I/K phải nhỏ hơn 2.5, CF/K thuộc [-1,1], Q thuộc [0,10]. Do đặc thù của hoạt động kinh doanh và sự khác biệt đáng kể so với các ngành khác, các định chế tài chính như các công ty chứng khoán, ngân hàng, bảo hiểm không được đưa vào mẫu dữ liệu. Một số DN không có đầy đủ số liệu kế toán hoặc thiếu số liệu về thị giá cổ phiếu bị loại bỏ. Mẫu dữ liệu có dạng bảng cân đối gồm 137 DN phi tài chính niêm yết trong giai đoạn 2010-2017 với 1.096 quan sát.

Với đặc tính của dữ liệu bảng liên quan đến cả phương diện không gian và thời gian, thường gặp phải các vi phạm như phương sai sai số thay đổi, nội sinh và tự tương quan. Nhằm khắc phục các tồn tại của dữ liệu bảng, phương pháp ước lượng GMM hệ thống (System Generalized Method of Moments - SGMM) được cho là phù hợp.

Kết quả nghiên cứu và thảo luận

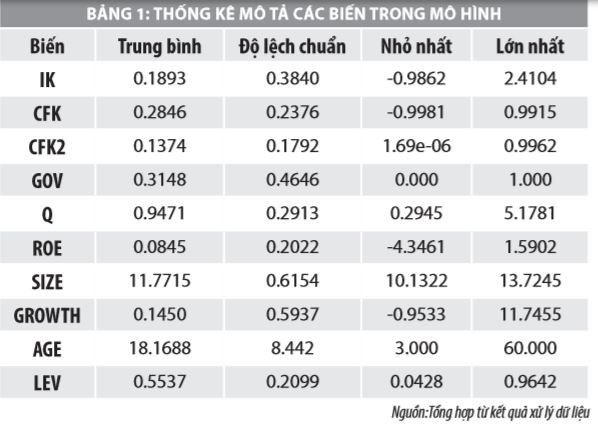

Số liệu Bảng 1 cho thấy, đầu tư chiếm tỷ lệ bình quân là 19%, dòng tiền chiếm tỷ lệ bình quân 28.5% so với giá trị tài sản hữu hình. Còn số DN do Nhà nước chi phối chiếm tỷ lệ khoảng 31.5% (chưa đến 1/3 số quan sát). Ngoài ra, Q bình quân nhỏ hơn 1 cho thấy, cơ hội đầu tư trong giai đoạn nghiên cứu là chưa khả quan; tỷ suất lợi nhuận bình quân của các DN khoảng 8.5%, tốc độ tăng trưởng doanh thu bình quân đạt 14.5%, tỷ lệ nợ chiếm 55.4 % tổng nguồn vốn. Số liệu này cho thấy, đã có những phục hồi và tăng trưởng về hoạt động kinh doanh và đầu tư của DN Việt Nam sau giai đoạn khủng hoảng kinh tế thế giới giai đoạn 2007-2009.

Mối quan hệ phi tuyến hình chữ U giữa dòng tiền và đầu tư của doanh nghiệp

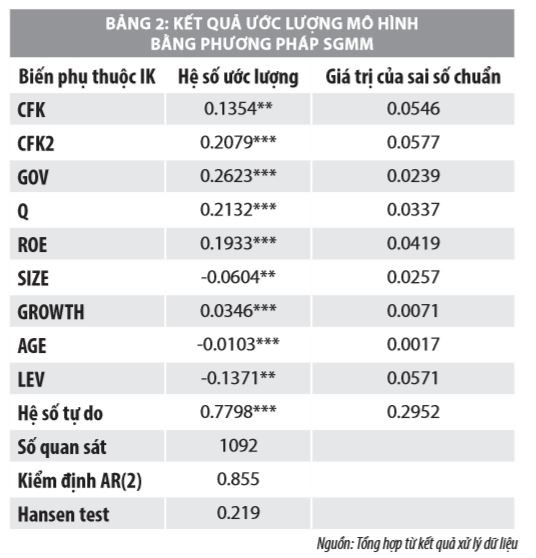

Kết quả Bảng 2 cho thấy, hệ số hồi quy của biến CFK2 dương và có ý nghĩa thống kê ở mức 1% cho thấy, tồn tại mối quan hệ phi tuyến hình chữ U giữa dòng tiền và đầu tư của DN. Kết quả này đúng như kỳ vọng, đồng thời cũng hoàn toàn nhất quán với kết quả nghiên cứu của Fazzari và cộng sự (1988), Cleary và cộng sự (2007), Firth và cộng sự (2012), Từ Thị Kim Thoa và Nguyễn Thị Uyên Uyên (2017). Điều này cho thấy, khi nguồn vốn nội bộ hạn chế, DN có xu hướng sử dụng tài trợ bằng nợ để tăng đầu tư. Tuy nhiên, khi nợ vay gia tăng, dẫn đến nguy cơ kiệt quệ tài chính.

Bên cạnh đó, việc mở rộng đầu tư không chỉ làm tăng rủi ro mà đồng thời cũng tạo ra mức lợi nhuận kỳ vọng cao hơn. Việc gia tăng đầu tư có thể làm tăng lợi nhuận của DN và giúp đảm bảo hoàn trả các khoản nợ vay. Do hiệu ứng chi phí, đầu tư của DN sẽ giảm khi nguồn tài trợ nội bộ của DN giảm; tuy nhiên, đến một thời điểm nhất định, hiệu ứng thu nhập sẽ xuất hiện và dần cao hơn hiệu ứng chi phí, dẫn đến gia tăng đầu tư.

Tác động của sở hữu nhà nước đến đầu tư của doanh nghiệp

Kết quả Bảng 2 cho thấy, biến sở hữu nhà nước có hệ số hồi quy dương và có nghĩa thống kê ở mức 1%. Có nghĩa là, những DNNN chi phối có xu hướng đầu tư nhiều hơn các DN còn lại. Kết quả này cũng phù hợp với kỳ vọng. Tuy nhiên, để kết luận việc gia tăng đầu tư ở các DN sở hữu nhà nước là tích cực hay tiêu cực còn phải xem xét đến hiệu quả do các dự án đầu tư mang lại. Thực tế cho thấy, trong thời gian qua, một số hoạt động đầu tư của DNNN, đặc biệt là các DN có quy mô lớn, có hiệu quả không cao. Một trong những nguyên nhân làm giảm hiệu quả đầu tư xuất phát từ những hạn chế trong công tác kiểm tra, giám sát của chủ sở hữu đối với DN.

Kết luận và hàm ý quản trị

Nghiên cứu đóng góp một số bằng chứng thực nghiệm về mối quan hệ giữa dòng tiền đầu tư và vai trò của Nhà nước trong mối quan hệ này thông qua thực tiễn hoạt động của các DN niêm yết Việt Nam sau khủng hoảng tài chính thế giới. Cụ thể hơn, kết quả nghiên cứu khẳng định quan hệ phi tuyến hình chữ U giữa dòng tiền và đầu tư của DN và chủ sở hữu Nhà nước có vai trò thúc đẩy đầu tư của DN.

Kết quả nghiên cứu là cơ sở cho một số hàm ý quản trị dưới đây.

Một là, việc quản lý phần vốn đầu tư của Nhà nước vào DN cần tiếp tục tách bạch giữa chức năng quản lý nhà nước và chức năng chủ sở hữu phần vốn nhà nước tại DNNN.

Hai là, nâng cao tính độc lập, chuyên nghiệp của người đại diện phần vốn nhà nước tại DN, đặc biệt là khi người đại diện được giữ các chức danh quản lý, điều hành DN.

Ba là, tiếp tục nâng cao tiêu chuẩn công bố thông tin đối với các DNNN nhằm khắc phục tình trạng bất cân xứng thông tin giữa chủ sở hữu và người đại diện tại DN.

Tài liệu tham khảo:

- Dương Nguyễn Thanh Tâm (2013), Độ nhạy cảm giữa dòng tiền và đầu tư, Tạp chí Công nghệ ngân hàng số 92 tháng 11/2013;

- Từ Thị Kim Thoa & Nguyễn Thị Uyên Uyên (2017), Kiểm định mối quan hệ giữa đầu tư và dòng tiền: trường hợp Việt Nam, Tạp chí Khoa học Đại học Mở Thành phố Hồ Chí Minh 57(6) tháng 9/2017, 48-62;

- Chen, S., Sun, Z., Tang, S., & Wu, D. (2011), Government intervention and investment efficiency: Evidence from China. Journal of Corporate Finance, 17(2), 259-271;

- Cleary, S., Povel, P., & Raith, M. (2007), The U-shaped investment curve: Theory and evidence. Journal of financial and quantitative analysis, 42(1), 1-39.