Nghiên cứu các nhân tố ảnh hưởng đến quyết định của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam

Nghiên cứu này xác định các nhân tố ảnh hưởng đến hành vi của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

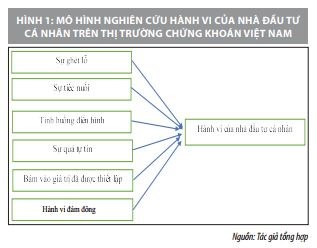

Dựa trên các khung lý thuyết, các nghiên cứu thực nghiệm và kết quả nghiên cứu định tính, tác giả đề xuất mô hình nghiên cứu gồm 6 nhân tố (Sự ghét lỗ, sự tiếc nuối, tình huống điển hình, sự quá tự tin, bám vào giá trị đã thiết lập, hành vi đám đông). Thông qua kiểm định độ tin cậy Cronbach’s Alpha, kỹ thuật phân tích nhân tố khám phá (EFA) và phân tích hồi quy bội, kết quả nghiên cứu cho thấy, có 4 nhóm nhân tố chính tác động đến hành vi của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

Đặt vấn đề

Trong giai đoạn 2016-2019, thị trường chứng khoán (TTCK) Việt Nam chứng kiến những biến động mạnh của chỉ số VN-Index. Thời điểm tháng 1/2016 khi VN-Index giao động quanh ngưỡng 550 điểm, sau 2 năm tăng trưởng liên tục Vn-Index đã đạt mốc 1.200 điểm vào tháng 4/2018, sau đó là chuỗi ngày giảm điểm kéo dài và chạm đáy 652 điểm vào tháng 3/2020. Điều này cho thấy, biên độ dao động của Vn-Index là rất lớn và phản ứng có phần quá mức trước những thông tin tác động đến thị trường.

Tác nhân tác động đến thị trường có nhiều. Ngoài những biến động khôn lường về tình hình kinh tế vĩ mô ở trong và ngoài nước, tình hình sản xuất kinh doanh của chính bản thân doanh nghiệp (DN) niêm yết thì yếu tố tâm lý của nhà đầu tư (NĐT) cũng là một nhân tố quyết định.

Theo Trung tâm Lưu ký Chứng khoán Việt Nam, đến thời điểm tháng 12/2019, TTCK Việt Nam có hơn 2,2 triệu tài khoản, trong đó 99,4% là các NĐT cá nhân. Do đó, việc nắm bắt tâm lý NĐT và xu hướng của thị trường là một trong những yếu tố then chốt cho việc ra quyết định trong đầu tư.

Cơ sở lý thuyết và mô hình nghiên cứu

Tài chính học hành vi có vai trò quan trọng trong việc dự đoán và lý giải cho xu hướng của thị trường tài chính đặc biệt trong giai đoạn kinh tế thế giới đang gặp khó khăn như hiện nay, khi các phương pháp khác như phương pháp phân tích cơ bản và phương pháp phân tích kỹ thuật đang cho thấy những mặt hạn chế của nó. Thuyết kỳ vọng và tâm lý dựa vào kinh nghiệm là hai mảng chính của học thuyết hành vi tài chính, học thuyết lấy cảm xúc của con người làm trọng tâm nghiên cứu.

Thuyết kỳ vọng: Nền tảng của thuyết kỳ vọng là hàm giá trị được Kahneman và Tversky xây dựng năm 1979 khi mô tả độ hữu dụng của một NĐT tài chính bằng một hàm hữu dụng lõm, hữu dụng biên của tài sản giảm, tức là mỗi đơn vị tăng thêm trong giá trị tài sản đầu tư sẽ mang lại một giá trị hữu dụng tăng thêm ít hơn so với sự tăng lên trước đó trong giá trị tài sản đầu tư nhưng sẽ mang đến sự đau khổ và dằn vặt nhiều hơn khi một giá trị tài sản bị sụt giảm do thua lỗ.

Tóm lại, hàm giá trị của Kahneman và Tversky là cơ sở quan trọng cho việc giải thích một số hành vi tài chính của NĐT như: sự ghét lỗ và sự tiếc nuối.

- Sự ghét lỗ: Qua thực nghiệm chỉ ra rằng, những khoản lỗ thì nặng hơn gấp hai lần so với khoản lãi. Lỗ 1$ thì đau khổ gấp nhiều lần so với lãi được 1$ và do vậy, họ thường có xu hướng nắm giữ cổ phiếu bị lỗ trong khi có thể bán chúng hoặc có lợi nhuận từ sớm hơn vì NĐT luôn nghĩ rằng, những cổ phiếu bị lỗ sẽ nhanh chóng tốt trở lại, họ cảm thấy tiếc nuối khi phải bán lỗ cổ phiếu.

Vì thế, khi đối mặt với tình trạng thua lỗ, họ càng kỳ vọng vào lợi nhuận trong tương lai và thể hiện sự liều lĩnh của mình. Lý thuyết này lý giải cho xu hướng “giữ cổ phiếu lỗ quá lâu” của các NĐT.

- Sự tiếc nuối: Con người thường có chiều hướng cảm thấy đau khổ và dằn vặt một khi mắc lỗi. Một khi họ mắc sai lầm và thua lỗ, mong ước lớn nhất của họ là giá cả hồi phục lại giá cả ban đầu mà họ đã đầu tư, họ chỉ mong hòa vốn.

Do đó, ngay khi cổ phiếu vừa tăng giá họ đã vội vàng bán đi thay vì giữ lại với hy vọng sẽ kiếm được nhiều lợi nhuận lớn hơn. Nhưng nếu giá cổ phiếu lại xuống sâu thêm nữa, thay vì phải bán đi để cắt lỗ thì họ lại trì hoãn.

Tâm lý dựa vào kinh nghiệm: Các NĐT thường hành động theo kinh nghiệm. Kinh nghiệm và sự lệch lạc, càng kinh nghiệm, càng ít lệch lạc. Tâm lý dựa vào kinh nghiệm phản ánh tiến trình ra quyết định dựa trên những điều mà con người đúc kết từ sự khắc phục những lỗi lầm.

- Tình huống điển hình: Tình huống điển hình là sự đánh đồng hiệu quả kinh doanh và hiệu quả đầu tư tài chính trong khi hai khái niệm này là hoàn toàn khác nhau. Hiệu quả kinh doanh được đánh giá qua các chỉ số về doanh thu và lợi nhuận còn hiệu quả đầu tư tài chính là chênh lệch giá.

Tình huống điển hình còn thể hiện ở sự ra quyết định dựa trên những kinh nghiệm có được trong quá khứ mà bỏ sót nhiều sự kiện trong hiện tại, đánh giá sự việc một cách riêng lẻ, không kết hợp thành hệ thống và tính đến mối liên hệ với tổng thể.

- Sự quá tự tin: Sự kết hợp của sự tự tin và lạc quan làm cho con người đánh giá quá cao kiến thức của họ nhưng lại đánh giá thấp những rủi ro tiềm tàng và thổi phồng khả năng của họ về việc kiểm soát được các sự việc, điều này dẫn đến khối lượng giao dịch quá mức và thị trường bong bóng.

- Bám vào giá trị đã được thiết lập: Được định nghĩa như là việc hình thành một giá trị và đánh giá các vấn đề dựa vào giá trị đã được thiết lập trước đó.Vì sự thật là con người ai cũng có trong đầu một vài điểm tham chiếu, chẳng hạn như giá Cổ phiếu phát hành lần đầu ra công chúng (IPO), giá chào sàn trước đây của cổ phiếu. Một khi có được thông tin mới họ sẽ điều chỉnh giá cả cổ phiếu lên trên điểm tham chiếu. Bằng chứng điển hình cho lý thuyết này là trường phái phân tích kỹ thuật, sử dụng giá cả quá khứ của chứng khoán để dự đoán xu hướng giá trong tương lai.

- Hành vi đám đông: Con người thường bị ảnh hưởng bởi môi trường xã hội, đồng thời xã hội cũng có sự ảnh hưởng lớn đến sự đánh giá hành vi của một cá nhân. Khi con người đối diện với sự đánh giá của một nhóm người, họ thường có chiều hướng thay đổi những câu trả lời sai lầm của họ so với ý kiến của đám đông. Đây là một hành vi tâm lý.

Để nghiên cứu hành vi của các NĐT cá nhân trên TTCK Việt Nam, tác giả thu thập thông tin từ sách báo, các báo cáo, nghiên cứu trong và ngoài nước về mô hình nghiên cứu hành vi của NĐT với mô hình được xây dựng như sau:

Y = a0 + a1X1 + a2X2 + a3X3 + a4X4 + a5X5 + a6X6 + ε

Với: Y: hành vi của NĐT cá nhân; a0……a6 là các hệ số hồi quy; X1……X6 là các biến độc lập; ε là phương sai sai số ngẫu nhiên.

Kết quả nghiên cứu

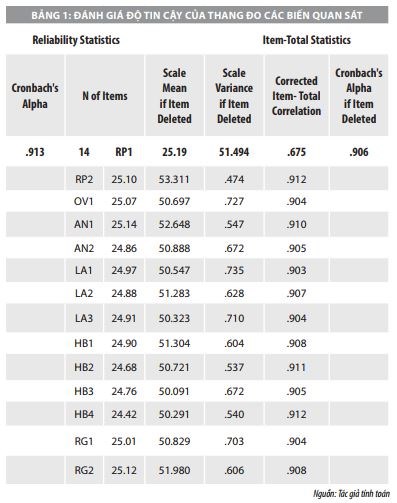

Đánh giá độ tin cậy của thang đo

Bảng 1 có hệ số Cronbach's Alpha = 0.913 và hệ số tương quan tổng biến của tất cả các biến quan sát đều trên 0.3 cho thấy, các NĐT đánh giá các biến quan sát này khá nhất quán. Do vậy, các biến quan sát này đều đạt yêu cầu và được sử dụng trong việc phân tích nhân tố khám phá (EFA).

Phân tích nhân tố khám phá

Tất cả có 14 biến quan sát ban đầu sau khi kiểm định sự tin cậy bằng hệ số Cronbach’s Alpha đều thỏa mãn và được đưa vào phân tích nhân tố EFA. Kết quả phân tích nhân tố EFA thể hiện như sau:

Hệ số KMO = 0.852 > 0.5 cho thấy giả thuyết về ma trận tương quan tổng thể là ma trận đồng nhất bị bác bỏ, mức ý nghĩa kiểm định Bartlett = 0.000 < 0.05 nên các biến quan sát có tương quan với nhau xét trên phạm vi tổng thể.

Sau khi thực hiện phân tích nhân tố tác giả rút ra được 4 nhóm nhân tố có ảnh hưởng đến hành vi của NĐT cá nhân trên TTCK Việt Nam.

Phân tích hồi quy: Ta tiến hành phân tích hồi quy để xác định cụ thể trọng số của từng nhân tố hành vi tác động đến tiến trình ra quyết định của NĐT. Phân tích hồi quy sẽ được thực hiện với 4 biến độc lập X1, X2, X3, X4 và một biến phụ thuộc Y.

- Giá trị Sig.F change nhỏ hơn 0.05, ta thấy các biến đưa vào đều có ý nghĩa về mặt thống kê với mức ý nghĩa 5%. Như vậy, các biến độc lập trong mô hình (biến X1,X2,X3,X4) có quan hệ đối với biến phụ thuộc (Y)

- Kết quả hồi quy cho thấy, cả 4 biến độc lập X1 (Hành vi tự tin và tiếc nuối), X2 (Hành vi ghét lỗ), X3 (hành vi đám đông), X4 (Hành vi hồi tưởng kinh nghiệm) đều có ảnh hưởng đến tiến trình ra quyết định của các NĐT cá nhân vì hệ số Sig của cả 4 biến đều dưới 0.5%

- Hệ số R2 hiệu chỉnh trong mô hình này là 0.292%. Điều này cho thấy có 29.2% sự biến thiên của tiến trình ra quyết định (Y) được giải thích chung bởi 4 biến nêu trên.

Kết luận

Kết quả nghiên cứu khám phá cho thấy, những nhân tố hành vi ảnh hưởng đến tiến trình ra quyết định đầu tư của NĐT cá nhân trên TTCK Việt Nam là hành vi tự tin và tiếc nuối, hành vi ghét lỗ, hành vi đám đông và hành vi hồi tưởng kinh nghiệm quá khứ.

Ảnh hưởng của nhân tố hành vi tự tin và tiếc nuối đối với tiến trình ra quyết định của NĐT cá nhân là dễ dàng nhận thấy nên có ảnh hưởng mạnh nhất, sau đó là hành vi ghét lỗ, hành vi bầy đàn và sau cùng là hành vi hồi tưởng kinh nghiệm quá khứ.

Tài liệu tham khảo:

1. Sử Đình Thành (2008), “Đề cương bài giảng về Kinh tế học hành vi”;

2. Dan Ariely (2009), “Phi lý Trí – Khám phá những động lực vô hình ẩn sau các quyết định của con người”, NXB Lao động Xã hội;

3. Alexander Kurov (2010): Investor sentiment and the stock market’s reaction to monetary policy. Journal of banking & Finance. Volume 34. Issue 1. January. Page 139-149;

4. Arunima Sinha (2016): Monetary policy uncertainty and investor expectation. Journal of Macroeconomics. Volume 47, Part B. March, Page 188-199;

5. Barberis, N. and Thaler, R. (2001). A survey of behavioral finance, Retrieved January 5, 2004, http://gsbwww.uchicago.edu/fac/nicholas.barberis/research.