Nghiên cứu hiệu ứng mỏ neo trong đầu tư chứng khoán ở Việt Nam

Các nghiên cứu về tài chính hành vi cho thấy, sự ảnh hưởng của tâm lý lên khả năng đưa ra quyết định của các nhà đầu tư, cũng như chỉ ra những yếu tố cho thấy tính không hoàn hảo của thị trường, trong đó, hiệu ứng mỏ neo là hiệu ứng tâm lý phổ biến. Bài viết kiểm chứng sự tồn tại của hiệu ứng mỏ neo trong quyết định tài chính của các nhà đầu tư cá nhân tại một công ty chứng khoán bằng việc kiểm định 79 báo cáo khuyến nghị được công bố từ 1/1 - 31/12/2018 và kiểm tra giao dịch cổ phiếu của 200 khách hàng tại công ty này. Kết quả cho thấy, chất lượng báo cáo khuyến nghị đưa ra không tốt và các nhà đầu tư cá nhân không bị ảnh hưởng bởi thông tin từ những báo cáo này khi đưa ra quyết định đầu tư của họ.

1. Giới thiệu

Nhiều lý thuyết cho rằng, nhà đầu tư (NĐT) đạt lợi nhuận bằng cách làm theo các quy tắc tài chính chung và quyết định qua việc đánh giá rủi ro. Tuy nhiên, mức độ chấp nhận rủi ro và thái độ chấp nhận rủi ro lại phụ thuộc vào từng cá nhân NĐT (Maditinos, Sevic & Theriou, 2007). Trong trường hợp đó, tài chính hành vi dựa trên yếu tố tâm lý để giải thích cách NĐT đưa ra quyết định, nên có tính hữu ích cao trong việc giải thích hành vi của NĐT.

Tại Việt Nam, trong số các thiên lệch hành vi, NĐT bị ảnh hưởng bởi hiệu ứng mỏ neo ở mức độ cao (Vương Đức Hoàng Quân, 2016). Tuy nhiên, chưa có nhiều nghiên cứu sâu rộng về thiên lệch mỏ neo trên thị trường chứng khoán Việt Nam để kiểm tra mức độ ảnh hưởng của hiệu ứng này đến quyết định đầu tư của các NĐT cá nhân. Nghiên cứu này nhằm tìm bằng chứng cho sự tồn tại của hiệu ứng mỏ neo đối với các NĐT trong một công ty chứng khoán, cụ thể là quyết định đầu tư có bị neo vào báo cáo khuyến nghị, do chính công ty phát hành; đồng thời, đánh giá chất lượng của những báo cáo khuyến nghị này.

2. Cơ sở lý luận và tổng quan tình hình nghiên cứu

De Bondt (1993) đã chứng minh các cá nhân bị ảnh hưởng bởi hiệu ứng mỏ neo khi ước lượng về giá. Bằng phương pháp mẫu hỏi, tác giả đã phát hiện và kết luận rằng, có 2 mỏ neo mà các cá nhân bị mắc phải, đó chính là độ dốc của biểu đồ giá cổ phiếu và trung bình giá cổ phiếu. Cũng sử dụng mẫu hỏi, Esch và cộng sự (2009) đánh giá mức độ nhận biết 40 thương hiệu khác nhau và đưa ra kết luận rằng, các cá nhân thường có xu hướng ưa thích những thương hiệu nổi tiếng thay vì quan tâm đến hiệu quả hoạt động của công ty đó.

Nhóm tác giả sử dụng mô hình của Sharpe, Campbell (2007) và Fama French (1993) đã chỉ ra rằng, nhà phân tích dự báo công ty có thu nhập trên cổ phần (EPS) thấp hơn so với trung bình ngành lạc quan hơn dự báo cho các công ty có EPS cao. Furnham và Boo (2011) nhận định, hiệu ứng mỏ neo có tác động lớn trong nghiên cứu thử nghiệm. Ngược lại, từ các thí nghiệm kinh tế của Simonson và Drolet (2004); Bergman (2010); Tufano (2010); Alevy (2011); Fudenberg (2012); Maniadis (2014) kết luận tác động của mỏ neo trong định giá chỉ ở mức vừa phải. Kết quả này góp phần ủng hộ lý thuyết bàn tay vô hình, thị trường sẽ tự điều chỉnh, từ đó, Meub và Till (2014) khẳng định, sự tăng lên của việc đầu tư theo nhóm có thể tạo thành một bộ lọc gây ra thiên lệch trong quyết định mới mà trước đây bị bỏ qua trong nghiên cứu thử nghiệm.

Tại Việt Nam, Nguyễn Đức Hiển (2013) đã sử dụng mô hình hồi quy của Sharpe và Campbell (2007) và đưa ra kết luận rằng, các chuyên gia phân tích chứng khoán neo dự đoán của họ vào thu nhập trong quá khứ của công ty và khi lỗi xảy ra sẽ khiến dự báo kém chính xác hơn.

3. Dữ liệu và phương pháp nghiên cứu

3.1. Dữ liệu nghiên cứu

Nguồn dữ liệu bao gồm 16.221 quan sát về giao dịch cổ phiếu của 200 tài khoản chứng khoán và 79 báo cáo khuyến nghị, phát hành bởi cùng công ty chứng khoán từ 1/1 - 31/12/2018. Vì lý do bảo mật thông tin cá nhân, công ty chứng khoán hỗ trợ nghiên cứu chỉ đồng ý cung cấp dữ liệu dưới dạng ẩn danh. Mỗi ghi chép về tài khoản bao gồm: Mã số nhận dạng tài khoản của NĐT, ngày giao dịch, mã chứng khoán, chỉ số bán/mua, số lượng cổ phiếu, giá giao dịch và giá trị giao dịch của NĐT.

3.2. Phương pháp nghiên cứu

Phương pháp thống kê mô tả được áp dụng để kiểm tra giả thuyết các NĐT bị neo vào báo cáo khuyến nghị của chuyên gia trong công ty chứng khoán. Các nghiên cứu của Youguo Liang và cộng sự (1995) và Gary E. Porter (2004) đều cho rằng, việc đầu tư theo báo cáo khuyến nghị sẽ chỉ giúp sinh lời trong ngắn hạn. Vì vậy, nhóm tác giả cho rằng, nếu NĐT tin tưởng và hành động theo khuyến nghị, họ sẽ thực hiện ngay giao dịch mua/bán cổ phiếu khuyến nghị đó trong khoảng thời gian 1 tuần làm việc.

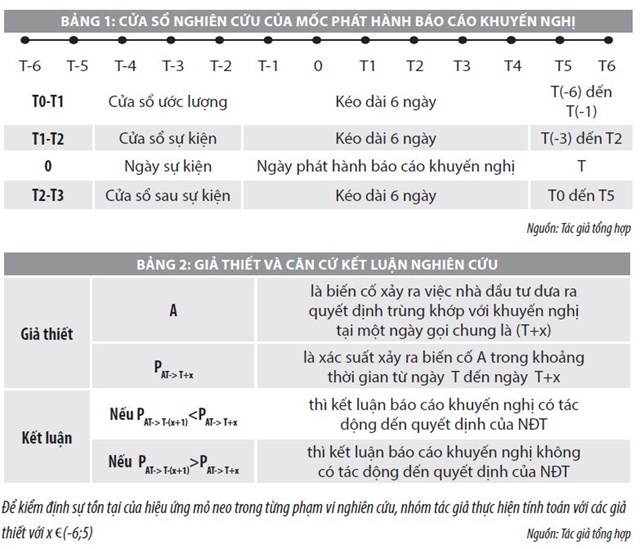

Nhóm tác giả xây dựng dữ liệu từ cơ sở dữ liệu có sẵn đối với nghiên cứu trong quy mô công ty chứng khoán (bao gồm 79 báo cáo khuyến nghị và phản ứng của 200 NĐT tại công ty). Dữ liệu nghiên cứu đối với mỗi báo cáo khuyến nghị sẽ gồm tổng cộng 12 ngày (6 ngày trước và 6 ngày sau) mốc phát hành báo cáo khuyến nghị, cụ thể tại Bảng 1.

Trong đó, xác suất xảy ra biến cố A trong khoảng thời gian từ ngày T đến ngày T+x được tính toán với công thức:

|

PA(T-> T+x) |

= |

n(T->T+x) |

với x(-6;5) |

|

N(T->T+x) |

Với n: Số quyết định đưa ra trùng khớp với khuyến nghị

N: Tổng số quyết định đầu tư trong cùng khoảng thời gian

Trong nghiên cứu này, nhóm nghiên cứu lựa chọn hai giá trị của x:

x=2: Quan sát phản ứng của NĐT trước ngày phát hành báo cáo khuyến nghị (ngày T) 3 ngày và sau ngày phát hành báo cáo khuyến nghị 2 ngày

x=5: Quan sát phản ứng của NĐT trước ngày phát hành báo cáo khuyến nghị (ngày T) 6 ngày và sau ngày phát hành báo cáo khuyến nghị 5 ngày

Nhóm nghiên cứu lựa chọn quan sát giá trị từ ngày T_(-(x+1)) đến ngày T_x, trong đó, coi ngày phát hành báo cáo khuyến nghị ( T_0), đồng thời là ngày có giá trị quan sát đầu tiên nhằm quan sát phản ứng tức thì của NĐT. Trong phần tính toán, nhóm nghiên cứu mặc định ngày phát hành báo cáo khuyến nghị là ngày T+0 và thực hiện việc tính toán như mọi ngày T+x khác. Sau khi tính toán được dữ liệu cần thiết, nhóm nghiên cứu tiến hành mô tả các thống kê này dựa trên 2 tiêu chí. Tiêu chí thứ nhất là Số lượng quyết định mua/bán được đưa ra.

Đối với NĐT cá nhân tại công ty chứng khoán X, quyết định của NĐT chỉ bao gồm một hành động mua hoặc bán đối với một mã cổ phiếu trong một ngày. Từ đó, nhóm nghiên cứu thực hiện phép đếm có điều kiện và tính toán trung bình xác suất mà NĐT cá nhân đó đưa ra quyết định đồng thuận với báo cáo khuyến nghị, xác định bằng công thức:

|

PA(T-> T+x) |

= |

nT->T+x |

với x (-6;5) |

|

NT->T+x |

Tiêu chí thứ hai là khối lượng cố phiếu được mua/bán. Nhóm nghiên cứu đưa yếu tố khối lượng vào nghiên cứu nhằm xác định rõ hơn mức độ cam kết với quyết định mua/bán được đưa ra. Thay vì tính xác suất số lượng cùng chiều với khuyến nghị, nghiên cứu tính toán tỷ lệ khối lượng giao dịch của những quyết định này.

PAT-> T+x=kT->T+x/KT->T+x với x(-6;5)

Với k: Khối lượng giao dịch trùng khớp với khuyến nghị;

K: Tổng khối lượng giao dịch của NĐT.

4. Kết quả phân tích và thảo luận

4.1. Đánh giá chất lượng báo cáo khuyến nghị

Nhóm tác giả đánh giá chất lượng báo cáo khuyến nghị được phát hành trên 2 phương diện (giá mục tiêu và tỷ suất sinh lời để xem xét mức độ đáng tin cậy của báo cáo). Nhóm nghiên cứu chỉ tiến hành kiểm định những báo cáo khuyến nghị “mua”, bởi trong thị trường chứng khoán Việt Nam chưa có văn bản hướng dẫn bán khống, việc bán một cổ phiểu đơn thuần là hành động kết thúc vị thế đối với cổ phiếu đang nắm giữ và mọi diễn biến về giá của cổ phiếu sau thời điểm đó đều không còn ý nghĩa đối với NĐT.

Kiểm định 1: Nhóm tác giả kiểm định giá chặt là hiệu số của giá mục tiêu trong các báo cáo khuyến nghị và giá thực tế của cổ phiếu đó, sau thời điểm báo cáo khuyến nghị được phát hành 3 tháng, 6 tháng và 12 tháng. Giá chặt được xác định bởi công thức sau:

GCVCBS=Giá mục tiêuVCBS-Giá thực tếVCBS

Giả thuyết: H0 GCVCBS=0

H1 GCVCBS≠0

Giá trị của kiểm định t lần lượt là 3,826; 5,769 và 6,261 ứng với mức ý nghĩa quan sát p-value (Sig. (2-tailed)) cho kiểm định hai phía (2-tailed) của GC nhỏ hơn mức ý nghĩa α=0,05 nên có thể bác bỏ giả thuyết H0.

Tiếp đó, nhóm tác giả tiến hành kiểm định T-test một phía (1-tailed) cho giá khuyến nghị và giá thực tế của cổ phiếu.

Giả thuyết: H0: GCVCBS=0

H1: GCVCBS>0

Kết quả:

Tqs = 3,826 > T(df,α) = 1,645 có thể kết luận GCT3>0.

Tqs = 5,769 > T(df,α) = 1,645 có thể kết luận GCT6>0.

Tqs = 6,261 > T(df,α) = 1,645 có thể kết luận GCT12>0.

Nhóm nghiên cứu kết luận, giá khuyến nghị từ công ty lớn hơn giá thực tế của cổ phiếu đó trên thị trường thời điểm 3 tháng, 6 tháng và 12 tháng, sau khi báo cáo khuyến nghị được phát hành. Do đó, báo cáo khuyến nghị “mua” là không hiệu quả.

Kiểm định 2: Nhóm tác giả tiến hành so sánh khả năng sinh lời của cổ phiếu khuyến nghị và của chỉ số sàn tương ứng tại thời điểm 3 tháng, 6 tháng và 12 tháng kể từ ngày phát hành báo cáo khuyến nghị, bởi nếu các báo cáo khuyến nghị không thể giúp NĐT thu lời tốt hơn, hoặc ít nhất tương đương. Như vậy, so với diễn biến chung của cả sàn thì, các báo cáo khuyến nghị đó cũng không hiệu quả. Hiệu số lợi nhuận giữa cổ phiếu khuyến nghị và chỉ số sàn Index:

Return = RCPKN - RIndex

Giả thuyết: H0: Return=0

H1: Return≠0

Giá trị của kiểm định t lần lượt là -4,496; -8,682; -10,087 ứng với mức ý nghĩa quan sát p-value (Sig. (2-tailed)) cho kiểm định 2 phía (2-tailed) của biến Return nhỏ hơn mức ý nghĩa α=0,05, nên có thể bác bỏ giả thuyết H0.

Tiếp đó, nhóm tác giả tiến hành kiểm định T-test một phía (1-tailed) cho khả năng sinh lời của cổ phiếu khuyến nghị và khả năng sinh lời của chỉ số index.

Giả thuyết H0: Return=0

H1: Return<0

Kết quả:

Tqs = -4,496 < -T(df,α) có thể kết luận R_T3 <0;

Tqs = -8,686 < -T(df,α) có thể kết luận R_T6 <0;

Tqs = -10,087< -T(df,α) có thể kết luận R_T12<0.

Do đó, có thể kết luận rằng, khả năng sinh lời của cổ phiếu khuyến nghị nhỏ hơn khả năng sinh lời của chỉ số sàn tương ứng.

4.2. Kết quả kiểm tra hiệu ứng mỏ neo

Với 2 kiểm định trên, có thể thấy chất lượng báo cáo khuyến nghị của công ty chứng khoán là không tốt. Tiếp theo, nghiên cứu sử dụng thống kê mô tả để kiểm tra NĐT có dựa theo khuyến nghị từ những báo cáo này để đưa ra quyết định đầu tư hay không.

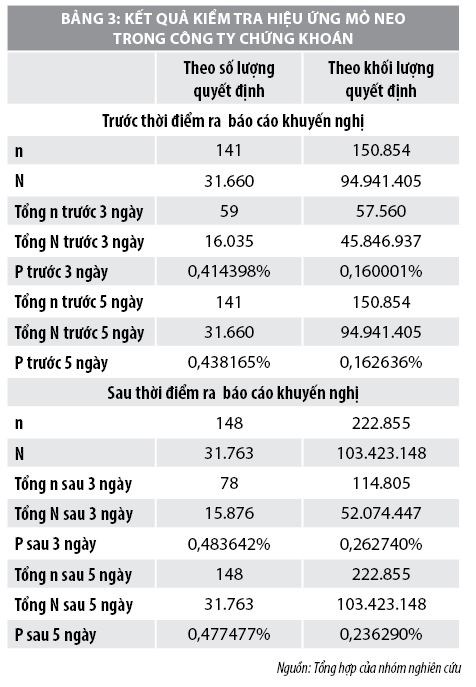

Kết quả thống kê xác suất các quyết định có cùng chiều với báo cáo khuyến nghị:

Kết quả nghiên cứu cho thấy, có sự tăng nhẹ trong xác suất đồng thuận của các NĐT tại công ty chứng khoán trước và sau thời điểm họ nhận được báo cáo khuyến nghị.

Cụ thể, nếu xét theo tiêu chí số lượng quyết định, tỷ lệ số quyết định đưa ra trùng khớp với khuyến nghị tăng từ 0,414398% lên 0,483642% trong khoảng thời gian T+/- 3 ngày từ thời điểm ra báo cáo khuyến nghị, và từ 0,438165% lên 0,477477% trong khoảng thời gian T+/- 5 ngày từ thời điểm ra báo cáo khuyến nghị.

Xu hướng này cũng trùng khớp nếu xét theo tiêu chí khối lượng giao dịch. Đặc biệt, sự chênh lệnh xác suất đồng thuận trước và sau thời điểm T theo tiêu chí này lớn hơn so với tiêu chí thứ nhất.

T+/- x: Chênh lệch Số lượng quyết định chênh lệch khối lượng giao dịch

x=3 10,33 63.464,84

x=5 12,94 89.969,65

Theo kết quả thu được có sự tăng lên trong xác suất đồng thuận của các NĐT ở cả 2 tiêu chí số lượng quyết định và khối lượng giao dịch, tuy vậy, số lượng tăng lên này quá nhỏ. Cụ thể, đối với 200 khách hàng của công ty chứng khoán X, số lượng quyết định theo báo cáo khuyến nghị tăng thêm 10,33 quyết định trên tổng số 16.035 quyết định được đưa ra trong ngày thứ 3. Vì vậy, nhóm tác giả đưa ra kết luận NĐT cá nhân không bị neo vào báo cáo khuyến nghị khi quyết định đầu tư cổ phiếu.

5. Kết luận

Trong nghiên cứu này, nhóm tác giả tiến hành đánh giá chất lượng báo cáo khuyến nghị của công ty chứng khoán. Kết quả nghiên cứu cho thấy, báo cáo khuyến nghị mua không hiệu quả do giá khuyến nghị cao hơn giá thực tế của cổ phiếu đó trên thị trường trong các mốc thời gian nhóm tác giả tiến hành kiểm định và các mã cổ phiếu được khuyến nghị đem lại lợi nhuận thấp hơn so với chỉ số sàn tương ứng kiểm tra sự tồn tại của hiệu ứng mỏ neo trong công ty chứng khoán X.

Bên cạnh đó, kết quả nghiên cứu cũng chỉ ra rằng, các NĐT cá nhân không bị ảnh hưởng bởi báo cáo khuyến nghị từ các chuyên gia. Trên thực tế, dù bị ảnh hưởng bởi các yếu tố về tâm lý, các NĐT cá nhân vẫn xem xét trên nền tảng kiến thúc và kinh nghiệm của bản thân để đưa ra quyết định đầu tư.

Nghiên cứu này thuộc phạm vi đề tài KH&CN cấp Bộ GD&ĐT mã số B2019-NTH-02.

Tài liệu tham khảo:

Vương Đức Hoàng Quân, Viện Nghiên cứu Phát triển TP. Hồ Chí Minh (6/2016), “Yếu tố ảnh hường đến quyết định của nhà đầu tư chứng khoán: Nhìn từ góc độ tài chính hành vi”. Tạp chí Tài chính, 2: pp. 18-20;

Võ Xuân Vinh, Đặng Bửu Kiếm (2016), “Phản ứng của thị trường với thông báo thay đổi cổ phiếu trong danh mục Quỹ VNM ETF trên thị trường chứng khoán Việt Nam”. Tạp chí Khoa học, Đại học Quốc gia Hà Nội: Kinh tế và Kinh doanh, 32(3): pp. 18-27;

Adrian Furnhama; Hua Chu Boo, (2011), “A literature review of the anchoring effect”. The Journal of Socio-Economics 40: pp. 35–42;

Bergman; Oscar; Ellingsen, Tore; Johannesson, Magnus; Svensson, Cicek, (2010), “Anchoring and cognitive ability”. Economics Letters, 107 (1): pp. 66–68.