Nhân tố ảnh hưởng đến chất lượng lợi nhuận của các công ty niêm yết trên HOSE

Chất lượng thông tin trên báo cáo tài chính của các doanh nghiệp Việt Nam hiện nay được đánh giá chưa cao. Điều này xuất phát từ nhiều nguyên nhân khác nhau, trong đó chất lượng lợi nhuận là một trong những nội dung ảnh hưởng đến chất lượng báo cáo tài chính.

Nghiên cứu này nhằm tìm ra các nhân tố ảnh hưởng đến chất lượng lợi nhuận của các doanh nghiệp niêm yết trên Sở giao dịch chứng khoán TP. Hồ Chí Minh. Kết quả nghiên cứu cho thấy, các nhân tố gồm: Khả năng sinh lời, Đòn bẩy tài chính và Tính thanh khoản có ảnh hưởng đến chất lượng lợi nhuận.

Đặt vấn đề

Việt Nam hội nhập kinh tế quốc tế ngày càng sâu rộng, các doanh nghiệp (DN) càng mở rộng đầu tư để đáp ứng yêu cầu hội nhập và cạnh tranh. Yêu cầu vốn cũng ngày càng lớn và nguồn vốn được huy động chủ yếu qua các kênh ngân hàng thương mại, thị trường chứng khoán (TTCK).

Chất lượng lợi nhuận (CLLN) của DN thông qua các báo cáo tài chính (BCTC) có thể bị thay đổi cho phù hợp với mục đích của các nhà quản trị hay của một nhóm cổ đông lớn. Khi đó, bị ảnh hưởng lớn nhất là các nhà đầu tư nhỏ lẻ, các DN… có liên quan đến hoạt động chung của thị trường. Nghiên cứu này thực hiện nhằm tìm ra các nhân tố tác động đến chất lượng chỉ tiêu lợi nhuận công bố trên BCTC của các DN niêm yết (DNNY) trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE).

Cơ sở lý thuyết và phương pháp nghiên cứu

Cơ sở lý thuyết

Theo Penman (2002), các khoản mục tiền mặt thường ít bị sửa đổi, còn các khoản chi phí và doanh thu không bằng tiền có thể bị thay đổi để phù hợp với mục đích của nhà quản trị. Nhiều nghiên cứu trên thế giới và ở Việt Nam cũng đã xác định được các nhân tố ảnh hưởng đến CLLN gồm:

Khả năng sinh lời ROA

DN kinh doanh tốt sẽ mong muốn báo cáo khả năng sinh lời mình ra thị trường. Khi đó khả năng sinh lời càng cao thì CLLN của DN càng tốt. Các nghiên cứu của Ramanda I.Z. (2015), Al-Rassas và cộng sự (2015), Almaharmeh M.I. và cộng sự (2018) cung cấp bằng chứng về nhận định trên. Ngược lại, khi DN không phát triển tốt như kỳ vọng của nhà đầu tư hay muốn duy trì sự phát triển bền vững của DN.

Đòn bẩy tài chính

DN hoạt động luôn cần vốn để duy trì, mở rộng sản xuất kinh doanh. Do đó, việc vay vốn là cần thiết nhưng vay nợ là vấn đề DN phải cân nhắc. Nếu tỷ lệ nợ quá cao thì việc được các định chế tài chính chấp nhận cho vay là vấn đề khó khăn. Để phát ra “tín hiệu” tốt cho các định chế tài chính, DN có xu hướng điều chỉnh hệ số đòn bẩy tài chính và các hệ số khác cho phù hợp với mục tiêu đi vay, điều này ảnh hưởng đến CLLN của DN.

Quy mô doanh nghiệp

Theo nghiên cứu của Al-Rassas và cộng sự (2015) DN lớn được giám sát, kiểm soát tốt hơn và báo hiệu là kinh doanh tốt hơn nên CLLN của DN sẽ cao hơn. Ngược lại, theo nghiên cứu Nguyễn Hà Linh (2017), Nguyễn Hoàng Anh và cộng sự (2017) kết luận, DN càng lớn thì CLLN của DN càng thấp.

Tính thanh khoản

Tính thanh khoản của DN cao khi đó DN phát “tín hiệu” cho các định chế tài chính và các bên liên quan là tình hình tài chính của DN là tốt, lúc này DN sẽ có cơ hội mở rộng phát triển kinh doanh. Các nghiên cứu của Hassan S.U. và Farouk M.A. (2014), Nguyễn Hoàng Anh và cộng sự (2017) cho thấy, DN có tính thanh khoản cao thì CLLN cao.

Tuổi của doanh nghiệp

Khi DN tồn tại lâu dài trên thị trường điều đó chứng tỏ DN có năng lực thực sự và ngầm định đưa ra thông điệp DN hoạt động tốt mới tồn tại. Nguyễn Thị Ngọc Trang và cộng sự (2018) đưa ra độ trưởng thành của DN thông qua yếu tố tuổi DN có tác động cùng chiều đến CLLN.

Quy mô công ty kiểm toán

Các DNNY phải được kiểm toán bởi các công ty kiểm toán độc lập. Việc lựa chọn công ty kiểm toán thuộc nhóm các công ty kiểm toán thuộc Big4 gián tiếp cho thấy, CLLN sẽ tốt hơn các DN được kiểm toán bởi các công ty kiểm toán không thuộc nhóm Big4. Fathi (2013), Slaheddine T. (2015), Al-Rassas và cộng sự (2015) đã đưa ra kết luận, các DN được kiểm toán bởi Big4 sẽ có CLLN cao hơn.

Từ cơ sở lý thuyết trên, mô hình nghiên cứu các nhân tố ảnh hưởng đến CLLN gồm các nhân tố: Khả năng sinh lời (KNSL), đòn bẩy tài chính (ĐBTC), quy mô của DN (QMDN), tính thanh khoản (TTK), tuổi đời của DN (ĐSDN), quy mô của công ty kiểm toán (QMKT).

Phương pháp nghiên cứu

Để đạt được các mục tiêu nghiên cứu đề ra, nhóm tác giả sử dụng phương pháp nghiên cứu định lượng để kiểm định mức độ ảnh hưởng của các nhân tố đến CLLN của các DNNY tại HOSE.

Các biến trong mô hình được ký hiệu và đo lường như sau: CLLN tính theo chỉ số Penman (2002), là tỷ số của dòng tiền hoạt động và lợi nhuận ròng, tỷ số này càng nhỏ thì CLLN càng cao; Khả năng sinh lời (KNSL): Lợi nhuận trước thuế trên tổng tài sản; đòn bẩy tài chính (ĐBTC): Tỷ lệ tổng nợ trên tổng tài sản; quy mô DN (QMDN): Logarit tổng tài sản; tính thanh khoản (TTK): Tỷ lệ tài sản ngắn hạn trên tổng nợ; tuổi đời của DN (DSDN): Số năm hoạt động của DN từ lúc thành lập nếu là công ty cổ phần hay từ lúc cổ phần hóa đến nay; quy mô của công ty kiểm toán (QMKT): Biến giả, nhận giá trị 1 nếu công ty kiểm toán thuộc nhóm Big4; nhận giá trị 0 nếu công ty kiểm toán không thuộc Big4. Dữ liệu của nghiên cứu được lấy từ năm 2010 đến năm 2018 trên BCTC đã được kiểm toán của 192 DNNY trên HOSE. Các DN trong mẫu nghiên cứu được lấy ngẫu nhiên và không phải là các ngân hàng, công ty bảo hiểm, chứng khoán. Nghiên cứu này sử dụng phần mềm STATA 14 để ước lượng mô hình nghiên cứu theo 3 cách: Hồi quy thông thường, mô hình hiệu ứng ngẫu nhiên (REM), mô hình hiệu ứng cố định (FEM).

Kết quả và thảo luận

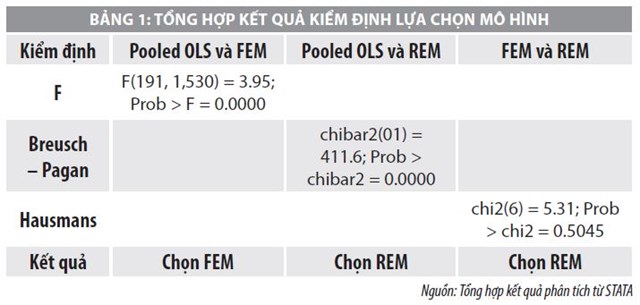

Kết quả lựa chọn mô hình hồi quy

Tổng hợp kết quả lựa chọn mô hình hồi quy được trình bày ở Bảng 1. Theo đó, mô hình hồi quy REM là phù hợp nhất trong 3 mô hình ((Pooled OLS, FEM và REM), mà nghiên cứu đã thực hiện việc ước lượng.

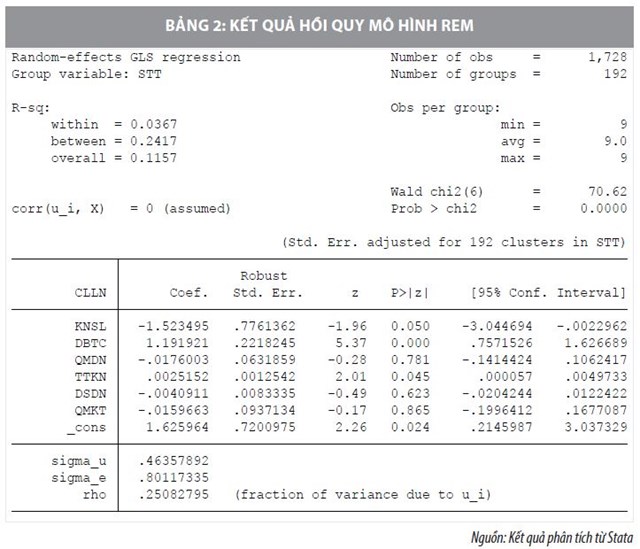

Kết quả hồi quy mô hình REM

Sau khi hồi quy mô hình REM và kiểm tra các khuyết tật của mô hình, kết quả cho thấy: mô hình không bị đa cộng tuyến (VIF của tất cả các biến nhỏ hơn 2); phần dư của mô hình có dạng phân phối chuẩn; không có hiện tượng tự tương quan. Tuy nhiên, kiểm định Breusch-Pagan/Cook-Weisberg cho thấy, mô hình có phương sai thay đổi. Để khắc phục hiện tượng mô hình có phương sai thay đổi, nghiên cứu thực hiện hồi quy mô hình REM và sử dụng ước tính “Robust”. Kết quả hồi quy mô hình REM được thể hiện ở Bảng 2.

- Kiểm định tính hợp lý của mô hình:

Với giá trị Wald chi2(6) = 70,62 và giá trị Prob > chi2 = 0,0000 < 0,05 cho thấy, mô hình REM có ý nghĩa thống kê và được sử dụng để dự đoán biến CLLN qua các biến độc lập (KNSL, DBTC, QMDN, TTKN, DSDN và QMKT).

- Đánh giá về mức độ giải thích của mô hình:

Với R2 điều chỉnh (R-sq: overall) là 11,57% cho thấy, 11,57% sự biến thiên của biến CLLN có thể được giải thích bằng sự biến đổi của các biến nhân tố độc lập (KNSL, DBTC, QMDN, TTKN, DSDN, QMKT).

- Đánh giá về mối quan hệ của biến phụ thuộc và các biến độc lập

Hệ số “P > |z|” trong Bảng 2 cho thấy: không có mối tương quan có ý nghĩa thống kê giữa các nhân tố QMDN, đời sống của DN (DSDN) và quy mô kiểm toán (QMKT) với CLLN. Ngược lại, các biến khả năng sinh lời (KNSL), đòn bẩy tài chính (ĐBTC), tính thanh khoản (TTK) có mối tương quan với CLLN. Trong đó, biến khả năng sinh lời có tương quan cùng chiều với CLLN, biến ĐBTC và TTK có tương quan nghịch chiều với CLLN. Phương trình hồi quy tuyến tính được viết lại như sau:

CLLN = 1,6260 – 1,5235*KNSL + 1,1919*DBTC + 0,0025*TTKN

Nhân tố khả năng sinh lời ROA và CLLN của DN có mối quan hệ đồng biến, nghĩa là khi khả năng sinh lời ROA càng cao thì CLLN của DN là càng cao và ngược lại. Điều này thể hiện rằng, DN có hoạt động sản xuất kinh doanh hiệu quả thông qua tỷ số ROA cao là phát tín hiệu đối với thị trường là DN có CLLN cao.

Nhân tố ĐBTC có mối quan hệ trái chiều với CLLN. TTCK Việt Nam là thị trường mới còn non trẻ, các DNNY chủ yếu vay nợ từ các định chế tài chính hơn là thông qua TTCK. Do đó, việc hệ số nợ cao là điều khó tránh khỏi và khi đó để được tiếp tục vay nợ thì các chỉ tiêu khác dễ bị thao túng, điều này ảnh hưởng không tốt đến CLLN của DN.

Kết quả nghiên cứu này cho thấy, TTK cao thì CLLN của DN càng thấp, kết quả này phù hợp với nghiên cứu của Nguyễn Thị Phương Hồng (2016) nhưng ngược lại với một số nghiên cứu trước đây. Do đó, các bên liên quan cần cân nhắc việc sử dụng chỉ báo này khi đánh giá CLLN trên HOSE.

Kết luận và kiến nghị giải pháp

Từ kết quả nghiên cứu, nhóm tác giả đề xuất một số khuyến nghị nhằm nâng cao CLLN của các DNNY trên HOSE và các bên liên quan trong đánh giá CLLN của các DNNY như sau: Theo kết quả nghiên cứu, DN có ĐBTC càng cao nghĩa là vay nợ nhiều thì CLLN càng thấp. Do đó, DN cần chú ý đến các hình thức huy động vốn khác để bù đắp thiếu hụt vốn trong hoạt động sản xuất kinh doanh.

Khi tỷ lệ vay nợ thấp, báo hiệu tình trạng CLLN tốt, DN sẽ đứng vững trên TTCK nhờ giá trị tốt và DN có cơ hội phát triển kinh doanh hơn thông qua việc phát hành cổ phiếu để bổ sung vốn cho các dự án đầu tư mới; tỷ lệ nợ vay càng cao thì CLLN của DN càng thấp như theo kết quả nghiên cứu. Do đó, để hợp lý hơn trong xem xét cho vay, các ngân hàng nên xem xét thêm các yếu tố khác, như: Khả năng sinh lời ROA, tính khả thi của dự án, sự tín nhiệm của DN, phương án sản xuất kinh doanh với các nguồn tài trợ hợp lý…

Tài liệu tham khảo:

1. Nguyễn Hoàng Anh, Nguyễn Thị Tú (2017), Các nhân tố ảnh hưởng đến lợi nhuận doanh nghiệp niêm yết trên HOSE. Tạp chí Tài chính;

2. Nguyễn Hà Linh (2017), Nghiên cứu các nhân tố tác động đến hành vi điều chỉnh lợi nhuận tại các công ty phi tài chính niêm yết trên thị trường chứng

khoán Việt Nam, Luận án Tiến sĩ kinh tế, Trường Đại học Kinh tế quốc dân;

3. Nguyễn Thị Ngọc Trang, Bùi Kim Phương (2018), Các yếu tố ảnh hưởng đến chất lượng lợi nhuận của các công ty niêm yết tại Việt Nam, Tạp chí Nghiên cứu Kinh tế và Kinh doanh châu Á;

4. Almaharmeh M.I., Masa’deh R. (2018), Mandatory IFRS Adoption And Earnings Quality: Evidence From The UK, Modern Applied Science, p.197 – 209, 12(2018).