Nỗi lo khi số tài khoản mở mới 2019 thấp nhất 3 năm

Số tài khoản chứng khoán mở mới trong năm 2019 ước tính thấp nhất trong vòng 3 năm trở lại đây, phản ánh những khó khăn trong việc tìm kiếm lợi nhuận và khiến thị trường chứng khoán suy giảm sức hút với nhà đầu tư.

Lượng tài khoản tăng, nhà đầu tư có thể không tăng tương ứng

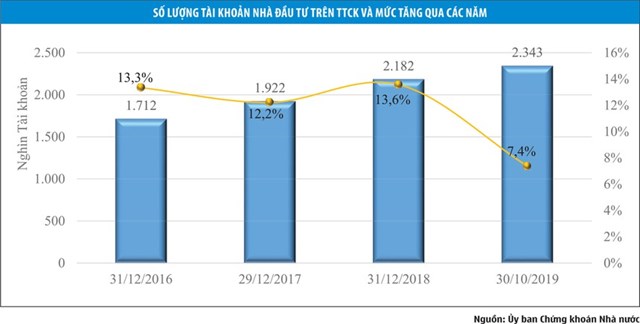

Số liệu sơ bộ tổng kết thị trường chứng khoán năm 2019 và một số giải pháp cho năm 2020 do Ủy ban Chứng khoán Nhà nước thực hiện cho biết, tính đến cuối tháng 10/2019, số lượng tài khoản trên thị trường chứng khoán đạt 2,343 triệu, tăng 7,4% so với cuối năm 2018, tương đương tăng 162.000 tài khoản.

Trước đó, Trung tâm Lưu ký chứng khoán Việt Nam công bố số lượng nhà đầu tư cá nhân trong nước mở mới tài khoản chứng khoán trong tháng 10/2019 thấp nhất trong nhiều năm trở lại đây với 4.945 tài khoản, ít hơn 11.296 tài khoản so với tháng 9.

Mặc dù còn thiếu số liệu của 2 tháng cuối năm, nghĩa là số lượng tài khoản và tỷ lệ tăng trưởng năm 2019 sẽ cao hơn con số 7,4% đã công bố, nhưng với tình hình tài khoản mở mới ở mức thấp trong những tháng gần đây, dự báo lượng tài khoản mở mới cả năm chỉ tăng trưởng 1 con số, thấp nhất kể từ năm 2016.

Trong bối cảnh quy mô giao dịch trong năm 2019 giảm mạnh, giá trị giao dịch bình quân toàn thị trường chỉ đạt 4.639 tỷ đồng/phiên, giảm 29% so với bình quân năm 2018, VN-Index tăng điểm nhưng cơ hội tìm kiếm lợi nhuận khó khăn với khoảng 2/3 số cổ phiếu niêm yết suy giảm thị giá, bao gồm không ít cổ phiếu lớn, đầu ngành, số lượng tài khoản mở mới tăng thấp là điều dễ hiểu.

Từ thực tế khó khăn của thị trường, câu hỏi đặt ra là trong khi số lượng tài khoản vẫn tăng, liệu lượng nhà đầu tư mới tham gia vào thị trường hoặc lượng tài khoản phát sinh giao dịch có thực sự gia tăng, hay kết quả này chỉ là sự xoay vòng của các nhà đầu tư cũ, mở thêm tài khoản ở công ty chứng khoán (CTCK) khác - tức số lượng tài khoản tăng nhưng số nhà đầu tư mới tham gia thị trường có thể ít hơn rất nhiều?

Số lượng nhà đầu tư cũ mở thêm tài khoản ở CTCK khác là nhiều, trong bối cảnh năm 2019 có cuộc cạnh tranh gay gắt về phí giao dịch, sau khi Thông tư số 128 của Bộ Tài chính quy định về giá dịch vụ trong lĩnh vực chứng khoán có hiệu lực từ 15/2/2019, đưa phí giao dịch từ mức sàn 0,15% về 0%.

Thông tư 128 ra đời trong bối cảnh dòng tiền của các tổ chức tài chính, CTCK nước ngoài chảy mạnh vào Việt Nam, thực hiện mua bán - sáp nhập CTCK trong nước, làm thay đổi cục diện cạnh tranh trong ngành: một mặt đầu tư mạnh vào hạ tầng giao dịch, mặt khác là mạnh tay giảm/miễn phí giao dịch, giảm phí cho vay giao dịch ký quỹ để thu hút khách hàng.

Cuộc cạnh tranh này dẫn đến là một lượng lớn khách hàng của các CTCK Top đầu thị trường mở thêm tài khoản tại các công ty có ưu đãi phí giao dịch.

Kết quả, bức tranh thị phần ngày càng thu hẹp tại nhóm dẫn đầu, trong khi nhóm phía sau, nhất là khối CTCK có vốn ngoại, vươn lên mạnh mẽ.

Theo quy định, ngoại trừ những người hành nghề trong lĩnh vực chứng khoán, được cấp chứng chỉ hành nghề chỉ được mở tài khoản tại CTCK nơi công tác, các nhà đầu tư thông thường không bị giới hạn về số lượng tài khoản.

Theo đó, nhà đầu tư có xu hướng mở tài khoản tại nhiều CTCK khác nhau, một mặt để tìm kiếm đơn vị cung cấp dịch vụ tốt nhất với mức phí tốt nhất, mặt khác là tham khảo báo cáo phân tích của các CTCK, vốn không phải lúc nào cũng được công bố công khai, mà thường giới hạn trong số khách hàng.

Ðể thu hút khách hàng mới, cũng như giữ chân khách hàng cũ, các CTCK hiện nay hầu như không thu phí duy trì tài khoản (giống như phí thường niên tại các ngân hàng), mà nhà đầu tư chỉ mất phí khi giao dịch chứng khoán.

Do đó, khi thay đổi đơn vị giao dịch, khách hàng chỉ việc điều chuyển dòng tiền thông qua chuyển khoản, thay vì trực tiếp đến CTCK để đóng tài khoản, vốn mất thời gian, công sức.

Ngay bản thân các CTCK cũng chú trọng việc phát triển, mở mới tài khoản, song song với duy trì lượng số lượng tài khoản hiện hữu.

Việc để khách hàng đóng tài khoản là điều công ty không mong muốn, nếu khách hàng không có nhu cầu giao dịch cũng thường được tư vấn giữ lại tài khoản để sử dụng khi cần thiết, thậm chí phân công chuyên viên theo dõi, chăm sóc, tư vấn để tìm cách mời chào khách hàng quay trở lại.

Hệ quả, CTCK lớn có thể sở hữu cả trăm ngàn tài khoản, nhưng chất lượng tải khoản lại không tương xứng. Số lượng tài khoản có tiền, có cổ phiếu, có phát sinh giao dịch thấp hơn rất nhiều, thường chỉ ở mức 10 - 20% số tài khoản của khách hàng mà CTCK sở hữu.

Trong chính số lượng tài khoản có tiền, có chứng khoán, có không ít tài khoản mở để lưu ký cổ phiếu được mua ưu đãi của cán bộ, nhân viên các tổng công ty, doanh nghiệp khi cổ phần hóa.

Nhiều người trong số này nắm giữ lâu dài nên chỉ lưu ký và không phát sinh giao dịch, hoặc phát sinh giao dịch một lần duy nhất khi bán cổ phiếu và rút tiền về, mà không tái đầu tư.

Mục tiêu 3% dân số có tài khoản chứng khoán vào năm 2020 còn xa

Theo Ðề án cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025 được Thủ tướng phê duyệt tại Quyết định 242/QÐ-TTg ngày 28/2/2019, một trong những mục tiêu đặt ra là đưa số lượng nhà đầu tư tham gia thị trường đạt 3% dân số vào 2020 và 5% vào năm 2025.

Thị trường chứng khoán có chức năng là kênh dẫn vốn cho nền kinh tế, để thị trường phát triển và dẫn vốn hiệu quả thì thu hút nhiều nhà đầu tư tham gia là yêu cầu tất yếu.

Ðây cũng chính là cách đem đến dòng tiền mới giúp tăng thanh khoản cho thị trường, bên cạnh tăng dòng tiền của các nhà đầu tư hiện hữu.

Theo kết quả sơ bộ cuộc Tổng điều tra dân số và nhà ở Việt Nam năm 2019, tính đến 1/4/2019, cả nước có hơn 96,2 triệu người.

Giả định bỏ qua mức tăng dân số từ nay đến 2025 thì để đạt được mục tiêu trên, đến năm 2020 thị trường chứng khoán sẽ có 2,889 triệu nhà đầu tư và đến năm 2025 con số này sẽ là 4,815 triệu.

Lưu ý, mục tiêu mà Chính phủ đề ra là “số nhà đầu tư”, chứ không phải “số tài khoản chứng khoán”.

Việc đo lường số nhà đầu tư trên thị trường được đánh giá không quá khó đối với cơ quan quản lý.

Bởi lẽ, tất cả tài khoản của các nhà đầu tư trên thị trường chứng khoán Việt Nam đều được quản lý tại Trung tâm Lưu ký chứng khoán, chỉ cần sàng lọc theo số chứng minh nhân dân/căn cước công dân hoặc hộ chiếu (với tài khoản nước ngoài) là có thể tính toán được số lượng này.

Hiện chưa có số liệu chi tiết về số nhà đầu tư để đánh giá khoảng cách với mục tiêu mà Chính phủ đề ra, nhưng chắc chắn, số nhà đầu tư thấp hơn số tài khoản chứng khoán hiện có rất nhiều.

Ấn bản bổ sung Báo cáo cập nhật triển vọng phát triển châu Á 2019 (ADOU2019) của Ngân hàng Phát triển châu Á (ADB) công bố mới đây hạ dự báo tăng trưởng kinh tế khu vực châu Á đang phát triển trong năm 2019 và 2020, nhưng điều chỉnh tăng dự báo tăng trưởng GDP của Việt Nam từ mức 6,8% lên 6,9% cho năm 2019 và từ mức 6,7% lên 6,8% cho năm 2020.

Kinh tế Việt Nam về đích 2019 với tăng trưởng GDP 7,03% và được dự báo tăng trưởng tốt, cơ cấu dân số trẻ, tỷ lệ dân cư tập trung tại các đô thị ngày càng tăng, các doanh nghiệp cổ phần hóa được định hướng gắn với lên sàn…

Dư địa tăng trưởng nhà đầu tư vẫn còn lớn. Vấn đề là làm cách nào để thu hút nhà đầu tư đến với thị trường?

Với đặc tính của thị trường tài chính, nơi nhà đầu tư được tự do lựa chọn nơi bỏ vốn đầu tư, thì để hoàn thành mục tiêu nhà đầu tư tham gia thị trường, chắc chắn không thể thực hiện bằng các mệnh lệnh hành chính, mà chỉ có thể thông qua các biện pháp điều tiết.

Ðó là hoàn thiện thể chế, cơ chế giao dịch, nâng cao chất lượng hệ thống, sản phẩm dịch vụ cũng như số lượng và chất lượng hàng hóa; có những biện pháp bảo vệ nhà đầu tư khỏi những nguy cơ gian lận, thao túng thị trường...

Khi cơ hội tìm kiếm lợi nhuận hiện hữu, tất yếu nhà đầu tư cùng với dòng tiền sẽ đến với thị trường chứng khoán.