Phía sau những cổ phiếu bị lãng quên

Khi đưa cổ phiếu lên sàn chứng khoán, điều mà doanh nghiệp thường mong muốn là tạo thanh khoản cho cổ phiếu và huy động vốn trung - dài hạn cho doanh nghiệp.

Tuy nhiên, trên thực tế, có những cổ phiếu đã niêm yết nhiều năm nhưng nhận được rất ít sự quan tâm, thậm chí không có nhà đầu tư nào biết tới.

Một số trường hợp cụ thể dưới đây sẽ giải thích phần nào lý do vì sao những cổ phiếu này rơi vào quên lãng.

3 đặc điểm nhận diện cổ phiếu bị lãng quên

Thứ nhất, hệ số giá trên lợi nhuận mỗi cổ phiếu (Price to Earning Ratio - P/E) rất thấp (nhỏ hơn 5 lần) hoặc rất cao (trên 40-50 lần): Thể hiện diễn biến ngược chiều của 2 biến số P và E. Trường hợp P thấp E cao dẫn tới hệ số P/E thấp có thể đáng để xem xét nếu các khoản lợi nhuận đẩy E lên cao thực sự chất lượng (không gian lận) và không phải là các khoản lợi nhuận một lần.

Trường hợp ngược lại P cao E thấp có thể là cổ phiếu đang nằm trong sự thao túng cho việc E sắp tăng đột biến trong tương lai hoặc kỳ vọng từ sự tham gia của các tổ chức lớn nước ngoài, trong khi thanh khoản thấp đẩy P lên rất cao.

Thứ hai, thanh khoản rất thấp (hoặc gần như không có): Nguyên nhân chủ yếu là do phần lớn cổ phần tập trung vào một nhóm cổ đông và công tác quan hệ nhà đầu tư (IR) của doanh nghiệp chưa được tốt.

Về IR, đây không phải là “chiếc đũa thần” cho mục tiêu thu hút sự chú ý của nhà đầu tư, mà nên được hiểu là tính minh bạch, việc cập nhật và phản hồi thông tin liên quan tới doanh nghiệp một cách kịp thời tới nhà đầu tư, bởi nếu công ty hoạt động không tích cực thì bộ phận IR thường sẽ yếu.

Trong trường hợp công ty kinh doanh không tốt, nhưng bộ phận IR hoạt động tích cực với các thông tin lạc quan được đưa ra thì có thể hàm ý các lợi ích phía sau của ban lãnh đạo công ty.

Thứ ba, vốn hóa thấp hơn giá trị sổ sách: Ở đây muốn nói tới việc sử dụng tài sản của công ty chưa hiệu quả. Điều này thường không xuất hiện trên báo cáo tài chính khi các tài sản được trình bày dưới dạng con số như nhau và là nhược điểm khó thấy được khi ra quyết định dựa trên sổ sách.

Dựa trên những đặc điểm này, người viết chia ra 2 nhóm doanh nghiệp chính để đưa ra một số kết luận cụ thể hơn (tất nhiên, mẫu chọn ra chưa đủ lớn để có thể đưa ra kết luận mang tính đại diện).

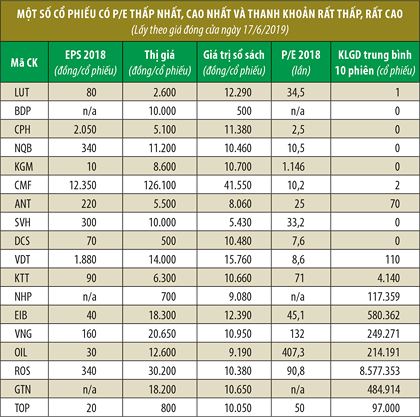

Nhóm 1: Cổ phiếu có P/E thấp nhất, cao nhất và thanh khoản rất thấp, Rất Cao

Các cổ phiếu thanh khoản thấp chủ yếu rơi vào các nguyên nhân: Mới đăng ký giao dịch - niêm yết, không có nhiều hoạt động IR, thông tin về doanh nghiệp rất ít, hoạt động kinh doanh chưa thực sự hiệu quả; hoặc là các công ty niêm yết lâu năm, cổ phiếu thanh khoản lớn với mức P/E cao (thường đang ở trong giai đoạn khó khăn, tái cấu trúc hoặc ít nhiều ban lãnh đạo có liên quan tới việc tác động lên giá thị trường).

Với nhóm cổ phiếu này, hệ số P/E không có giá trị và chủ yếu tập trung tại 2 sàn UPCoM và HNX. Điều này cho thấy, các tiêu chuẩn về đăng ký giao dịch, niêm yết có tác động tới tính thanh khoản của nhóm công ty này. Bên cạnh đó, lượng tiền ngắn hạn xoay vòng do giao dịch ký quỹ tạo nên tính thanh khoản thị trường thường tập trung chủ yếu tại sàn HOSE.

Thanh khoản từng là một trong những nhân tố “gây ám ảnh” nhà đầu tư trong giai đoạn khủng hoảng kinh tế 2008 nói chung và những cổ phiếu mà giới đầu tư hay nói vui là “múa bên trăng” hàng tháng trời. Đây là thách thức phải vượt qua vì nhà đầu tư thường tự suy diễn sự sụt giảm mạnh của giá cổ phiếu liên quan trực tiếp tới hoạt động kinh doanh của các công ty.

Trên thực tế, có nhiều tổ chức là “bên thứ ba” cung cấp các nghiệp vụ tạo tính thanh khoản cho cổ phiếu với mục đích tốt, hỗ trợ quá trình giao dịch cổ phiếu của nhà đầu tư được thuận lợi. Phải nhìn nhận rằng, nhiều nhà đầu tư vẫn coi cổ phiếu như một món hàng, chứ không là một khoản đầu tư.

Lấy ví dụ về việc mua vàng truyền thống và vàng trang sức, hiện các doanh nghiệp sản xuất, kinh doanh vàng miếng truyền thống sau quá trình chuyển đổi theo Thông tư số 22/2010/TT-NHNN sang kinh doanh vàng trang sức vẫn gặt hái được thành công, bởi thói quen tiêu dùng của người Việt Nam chưa thay đổi quá nhiều khi 70% người tiêu dùng vẫn nghiêng về tính thanh khoản, giá trị chuyển đổi khi quyết định mua một món trang sức, hơn là vì độ tinh xảo, thương hiệu và tính thẩm mỹ.

Quan niệm của phần đông nhà đầu tư chứng khoán cũng như vậy, họ có tâm lý phòng thủ, tìm kiếm đường rút lui trước, thay vì tư duy dài hạn là sở hữu doanh nghiệp. Đối với các quỹ đầu tư nước ngoài, đặc biệt quỹ dạng đóng hoạt động với thời gian hữu hạn, điều lệ của quỹ được Đại hội đồng cổ đông thông qua cũng yêu cầu phải đầu tư vào các chứng khoán có tính thanh khoản cao, tức là ưu tiên tính thanh khoản trước khi nhắc tới việc sinh lời.

Bên cạnh đó, cũng có các nhóm, tổ chức “lái” cổ phiếu của các công ty này. Một “tay lái lụa” lâu năm đã thành công lớn tại thị trường Việt Nam từng khẳng định, thị trường chứng khoán Việt Nam không giống và cần nhiều thời gian mới đạt được độ hiệu quả như tại các thị trường phát triển. Điều này không sai khi trong quá trình phát triển ban đầu, việc tìm kiếm một công ty tốt thực sự đã rất khó khăn, chưa nói tới việc chứng minh công ty đó có phải một khoản đầu tư tốt hay không.

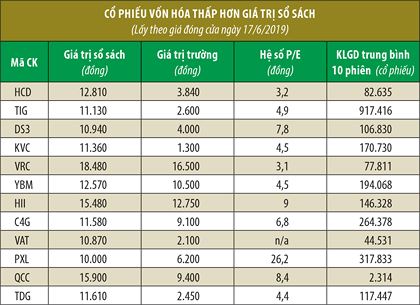

Nhóm 2: Cổ phiếu vốn hóa thấp hơn giá trị sổ sách

Nhóm này kinh doanh có hiệu quả hơn, nhưng hoạt động kinh doanh chính không ổn định, quy mô doanh nghiệp hạn chế từ vài chục tỷ đồng tới vài trăm tỷ đồng. Các công ty này tập trung chủ yếu ở các ngành nghề thương mại và dịch vụ, sản xuất gia công hàng nông nghiệp, công nghiệp, đại lý bất động sản…, với mô hình kinh doanh không có nhiều nổi bật và lợi thế cạnh tranh, bộ máy nhân sự phần nhiều có yếu tố gia đình.

Ở giai đoạn này, các công ty còn đang loay hoay đi tìm một mũi nhọn và xây dựng các nền tảng cho một doanh nghiệp vững chắc, một số doanh nghiệp còn đang nghiên cứu để cải thiện các sản phẩm cho thật tốt. Vì không có nhiều thông tin về các công ty này, cộng thêm không có bề dày hoạt động, nên cũng rất khó để tìm ra được cổ phiếu tốt ở nhóm này.

Một số tài sản có giá trị lại không thể hiện đúng giá trị trường trên sổ sách và chỉ có người trong cuộc mới biết được giá trị thực của tài sản đó. Đối với công ty hoạt động lâu đời và còn nhiều phần vốn nhà nước, các vấn đề mang tính “đặc thù” như sự cồng kềnh trong bộ máy, các thủ tục hành chính và sự năng động trong quá trình đổi mới.

Một số ý kiến cho rằng, nếu công ty tốt họ sẽ không niêm yết, vì ở đâu có mật ngọt, ong và ruồi sẽ đánh hơi thấy trước, kéo theo đó là những đàn kiến và đến khi lên sàn thì phần ngon ngọt hầu như đã không còn. Một số công ty không có gì ngoài những miếng đất có giá trị mang lên sàn để niêm yết, trong khi ngành nghề kinh doanh chính lại không liên quan như sản xuất, khai khoáng.

Điều này hợp lý, nhưng không đúng hoàn toàn, bởi những công ty như vậy sẽ không mang lại sự thịnh vượng lâu dài cho các cổ đông. Nếu không xác định rõ thế mạnh trong giai đoạn đầu, đồng thời có những con người phù hợp thì công ty rất khó để đi xa. Những khoản lợi nhuận một lần không phải là lựa chọn của các nhà đầu tư giá trị, những suy nghĩ tiêu cực không hình thành nên một nhà đầu tư giỏi và rất khó để họ tìm kiếm được khoản lãi kép nếu không sớm thay đổi tư duy.

Tóm lại, thị trường cần cải thiện 2 yếu tố chính. Để nâng cao chất lượng của các công ty niêm yết, các quy định, tiêu chuẩn, chế tài cần chặt chẽ hơn. Ở góc độ của doanh nghiệp, cần phát triển tới một quy mô nhất định, hình thành đầy đủ các nền tảng, mục tiêu, chiến lược và tầm nhìn, từ đó mới đưa cổ phiếu lên niêm yết cho những mục tiêu lớn hơn, giá trị hơn.