Tăng sốc, giảm sâu, “nỗi đau” chứng quyền

Chứng quyền có bảo đảm (CW) ngày càng đa dạng và có 16 mã tăng giá trên 100% trong 2 tuần qua, nhưng giao dịch sản phẩm này vẫn không sôi động.

Biến động giá lớn

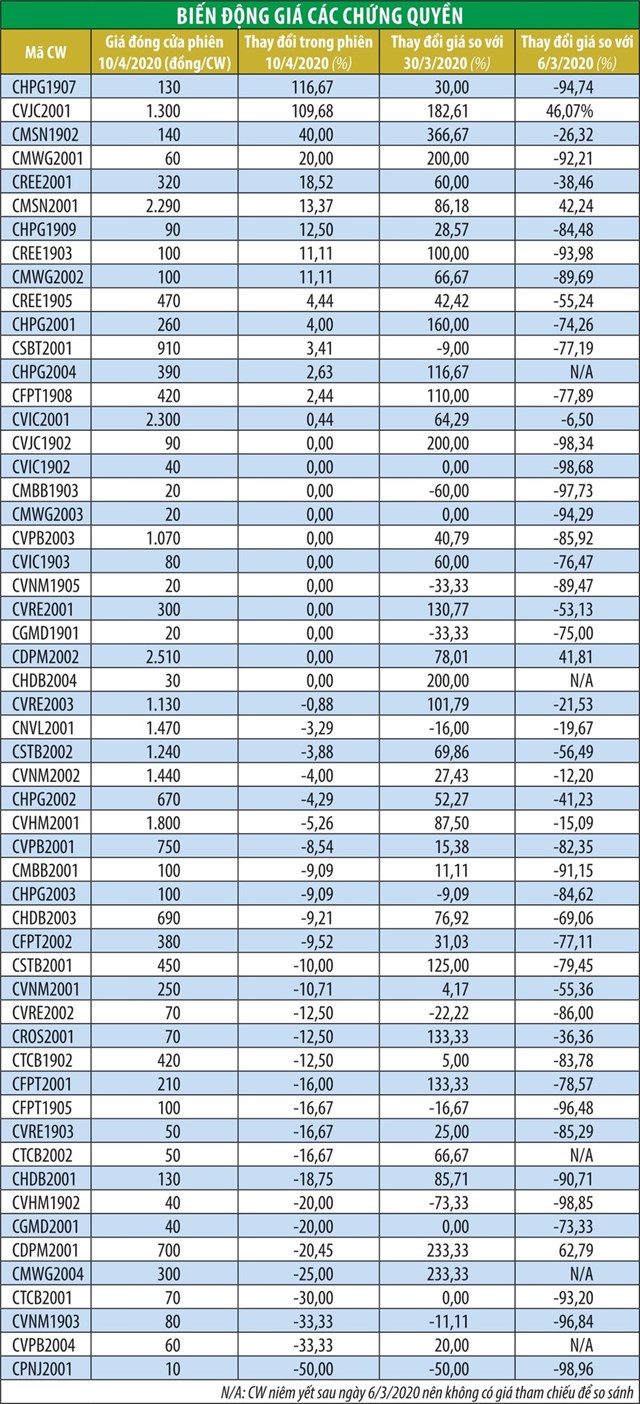

Ðóng cửa phiên giao dịch ngày 10/4/2020 tại mức 1.300 đồng/CW, chứng quyền có bảo đảm mã CVJC2001 dựa trên cổ phiếu VJC tăng 680 đồng/CW so với giá tham chiếu, tương ứng mức tăng 109%.

Nguyên nhân khiến CW CVJC2001 bật tăng được đánh giá là do trong phiên này, thị giá cổ phiếu VJC của Công ty cổ phần Hàng không VietJet tăng trần (+7%), sau khi hãng thông báo sẽ khai thác trở lại các đường bay nội địa từ 16/4/2020 - thời điểm kết thúc thời gian giãn cách xã hội theo Chỉ thị 16 của Thủ tướng Chính phủ.

Cũng trong phiên này, thị giá CW CHPG1907 dựa trên cổ phiếu HPG tăng 116,7%, bởi giá cổ phiếu của Công ty cổ phần Tập đoàn Hòa Phát tăng.

So với 2 tuần trước đó, tức cuối tháng 3, có 16 mã CW tham chiếu trên cổ phiếu MSN, MWG, DPM, HDB, VJC, ROS, FPT, VRE, VHM, REE, HPG, STB ghi nhận mức tăng giá hơn 100%. Trong đó, có 4 mã tăng hơn 200%, riêng mã CW CMSN1902 tăng 367%; 12 mã tăng từ 50 - 100%; 10 mã tăng từ 10 - 50%.

Tỷ suất sinh lời vượt trội so với sự hồi phục của thị giá cổ phiếu cơ sở một phần là nhờ cách tính biên độ dao động giá của CW (giá trần/sàn) phụ thuộc vào biến động của giá chứng khoán cơ sở.

Theo quy định, giá trần/giá sàn của CW trong mỗi phiên bằng giá tham chiếu chứng quyền cộng mức chênh lệch giữa giá trần/giá sàn với giá tham chiếu của cổ phiếu cơ sở trong ngày giao dịch nhân với nghịch đảo của tỷ lệ chuyển đổi. Nếu giá sàn của chứng quyền nhỏ hơn hoặc bằng không (0), giá sàn sẽ là đơn vị yết giá nhỏ nhất bằng 10 đồng.

Trong bối cảnh giá của các chứng quyền giảm khá mạnh trước đó theo đà lao dốc của thị trường chứng khoán tháng 3, nhiều mã CW có giá chỉ vài chục đồng, nên khả năng tăng giá của CW trong 1 phiên là rất lớn.

Thống kê 55 mã CW niêm yết tính đến ngày 10/4/2020, chỉ có 10 mã CW giao dịch ở mức trên 1.000 đồng/CW.

Trong số 45 mã giao dịch ở mức dưới 1.000 đồng/CW, có 25 mã đóng cửa ở mức giá không quá 100 đồng/CW. Nếu tính tại phiên giao dịch 30/3/2020, trong số 62 mã CW niêm yết khi đó, chỉ 6 mã có giá trên 1.000 đồng/CW, trong khi 33 mã có giá không quá 100 đồng/CW.

Hai điểm hạn chế

Chính thức giao dịch trên sàn niêm yết từ ngày 28/6/2019 với 10 mã CW do 7 công ty chứng khoán (CTCK) phát hành dựa trên dựa trên 6 cổ phiếu cơ sở, sau gần 1 năm vận hành, sản phẩm mới này có sự phát triển nhanh về số lượng.

Tính đến ngày 10/4/2020, có 55 mã chứng quyền niêm yết, dựa trên 21/30 cổ phiếu thuộc danh mục VN30, chưa kể hàng chục mã CW đã đáo hạn.

SSI, HSC, KIS, MBS, VND và VCSC đang là những CTCK có hoạt động phát hành chứng quyền sôi động nhất.

Trong đó, xét về số lượng, KIS là công ty có nhiều CW đang niêm yết nhất với 21 mã CW, tiếp theo là SSI và HSC lần lượt có 13 và 10 mã.

Tuy vậy, sự tăng trưởng mạnh mẽ về số lượng giúp tăng tính đa dạng của các mã CW không làm cho giao dịch của loại sản phẩm này sôi động hơn.

Nếu như trong phiên đầu niêm yết ngày 28/6/2019, tổng khối lượng CW chuyển nhượng là 2,94 triệu đơn vị, tổng giá trị giao dịch đạt 5,66 tỷ đồng, thì trong phiên 10/4/2020, tổng khối lượng giao dịch là 6,37 triệu đơn vị, nhưng giá trị giao dịch chỉ đạt 1,5 tỷ đồng.

Nhiều đợt chào bán CW lần đầu trong thời gian qua có kết quả phân phối rất thấp. Chẳng hạn, kết quả chào bán CW ngày 8/4/2020 của SSI cho biết, cả 4 mã CW chào bán đều không có nhà đầu tư đăng ký mua. Trong đợt chào bán ngày 6/4/2020 của VND với 6 mã CW thì mã có tỷ lệ chào bán thành công đạt tỷ lệ cao nhất cũng chỉ là 1,55%.

Các nhà đầu tư thờ ơ với CW vì sản phẩm này ẩn chứa rủi ro lớn.

Cụ thể, với quy định hiện tại, các CTCK chỉ được phép chứng quyền mua, chứng quyền bán chưa được triển khai, nên nhà đầu tư chỉ kiếm lời bằng việc “đầu cơ” trong thị trường giá lên, hoặc chốt lời cổ phiếu kết hợp với phòng ngừa rủi ro thị giá tiếp tục tăng. Nhà đầu tư hoàn toàn bất lợi khi thị trường cơ sở đi xuống.

Trong khi đó, với cấu trúc như một sản phẩm phái sinh và có tính đòn bẩy cao, CW có khả năng đem mức sinh lời cao khi giá cổ phiếu cơ sở tăng, nhưng ngược lại rủi ro cũng lớn tương ứng khi giá cổ phiếu cơ sở giảm.

Thực tế, không ít nhà đầu tư CW thua lỗ lớn khi giá chứng khoán cơ sở sụt giảm như trong tháng 3 vừa qua.

Thống kê trong số 50 mã CW niêm yết đến ngày 10/4/2020 so với mức giá đóng cửa phiên 6/3/2020 - thời điểm trước khi thị trường bắt đầu lao dốc (không tính các CW niêm yết mới hoặc hủy niêm yết trong thời gian này), có 37 mã CW giảm giá trên 50%.

So sánh giá đóng cửa phiên 30/3 với ngày 6/3, có 44/50 mã CW giảm giá trên 50%.

Mức biến động giá lớn, tăng sốc, giảm sâu, khiến CW không phù hợp với nhiều nhà đầu tư. Hai tuần qua, giá nhiều CW phục hồi, mang lại mức sinh lời khủng, nhưng do thị trường đang chịu tác động của nhiều yếu tố bất định bên ngoài, nên CW có nguy cơ giảm giá trở lại.

Rủi ro này khiến các tổ chức phát hành CW (khối CTCK) cũng thận trọng. Với vai trò tổ chức phát hành, CTCK phải thực hiện nghiệp vụ phòng ngừa rủi ro (hedging) bắt buộc và có nghĩa vụ tạo lập thị trường cho CW.

Trong khi đó, biến động thị trường cơ sở thời gian qua thường xuyên ghi nhận những phiên tăng trần, giảm sàn tại các cổ phiếu vốn hóa lớn - điều ít xảy ra trong điều kiện thông thường, khiến việc phòng ngừa rủi ro không phải lúc nào cũng thực hiện được.

Với sự thận trọng cần thiết, các tổ chức phát hành đưa ra giá chào bán CW và giá thực hiện khá cao so với thị giá cổ phiếu cơ sở, khiến CW kém hấp dẫn nhà đầu tư, nhất là khi khung thời gian đáo hạn hiện khá ngắn, chủ yếu có kỳ hạn từ 3 - 6 tháng.

CW là bước đi cần thiết giúp hoàn thiện cấu trúc thị trường, đa dạng hóa sản phẩm, nhưng có những điểm hạn chế cần khắc phục để trở thành công cụ hữu ích cho nhà đầu tư.