Thị trường chứng khoán Việt Nam có thể đón dòng vốn tỷ USD nếu được FTSE nâng hạng

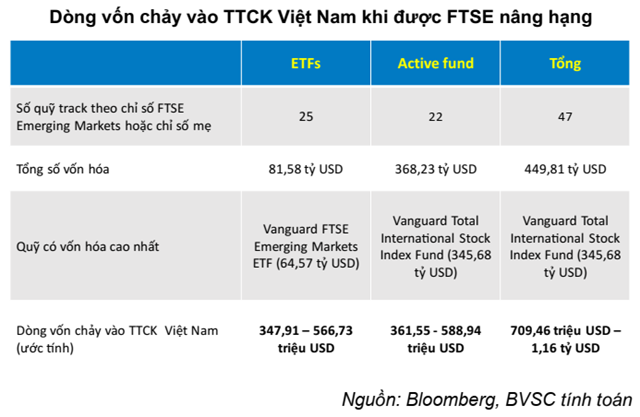

Theo tính toán của BVSC, trong trường hợp được FTSE chính thức nâng hạng lên thị trường thứ cấp trong kỳ review tháng 3/2020, thị trường chứng khoán Việt Nam sẽ hấp dẫn từ 347,91 triệu USD đến 566,73 triệu USD từ các quỹ đầu tư ETFs. Nếu tính cả dòng vốn từ các quỹ đầu tư chủ động thì thị trường có thể đón dòng vốn tổng cộng từ 709,46 triệu USD đến 1,16 tỷ USD.

Theo tính toán của Công ty Chứng khoán Bảo Việt (BVSC) dựa trên dữ liệu từ Bloomberg, từ đầu năm tới hết ngày 1/7/2019, khối ngoại đã bơm ròng vào thị trường chứng khoán Việt nam khoảng 327,4 triệu USD, tương đương với 7,6 nghìn tỷ đồng.

Đáng chú ý, trong khi khối ngoại rút ròng khỏi thị trường chứng khoán của các nước thuộc nhóm thị trường mới nổi trong tháng 5/2019, thị trường chứng khoán Việt Nam vẫn tiếp tục được bơm ròng.

"Điều này cho thấy sự hấp dẫn của thị trường chứng khoán Việt Nam trong các mắt các nhà đầu tư nước ngoài", BVSC nhận định tại Báo cáo chiến lược vĩ mô và thị trường 6 tháng đầu năm 2019 vừa được công bố.

Một điểm đáng chú ý khác, theo BVSC, là trong 7,6 nghìn tỷ đồng mà khối ngoại mua ròng vào thị trường chứng khoán Việt Nam, có tới 5,6 nghìn tỷ đồng (tương đương với 76,6% giá trị giao dịch) đến từ hoạt động bơm ròng của các quỹ ETF.

Ngoại trừ quỹ iShares Frontier Markets 100 ETFs bán ròng - do tỷ trọng của Việt Nam trong bộ chỉ số MSCI Frontier Markets 100 Index giảm từ 17% xuống còn 15% sau khi Argentina rời khỏi rổ cổ phiếu này, diễn biến tại các quỹ ETFs khác như VanEck Vectors Vietnam ETF, DB Xtracker FTSE Vietnam ETF và VFMVN30 ETF đều cho thấy nhà nhà đầu tư nước ngoài mua ròng.

"Điều này cho thấy dòng điền đến từ các quỹ ETFs đang và sẽ tiếp tục đóng vai trò quan trọng như 1 kênh hấp dẫn dòng tiền đầu tư từ nước ngoài", BVSC đánh giá.

Đối với việc xếp hạng của thị trường chứng khoán Việt Nam của tổ chức FTSE, tính đến hiện tại, thị trường chứng khoán Việt Nam vẫn đang nằm trong danh sách theo dõi nâng hạng lên thị trường mới nổi của FTSE.

Sau kỳ review tháng 3/2019 vừa qua, khi đánh giá về thị trường Việt Nam, 1 trong số 9 tiêu chí tiên quyết cần thỏa mãn để được nâng hạng lên thị trường mới nổi loại hai là Thanh Toán – Hiếm Khi Giao Dịch Thất Bại (Settlement – Rare Incidence of Failed Trades) bị chuyển từ mức Thỏa Mãn (Pass) xuống mức Không Có Thông Tin (Not Available), khiến cho số tiêu chí mà thị trường chứng khoán Việt Nam cần phải thỏa mãn để có thể được chính thức nâng hạng lên thị trường mới nổi tăng từ 1 vào kỳ review tháng 9/2018 lên 2 tiêu chí sau kỳ review này.

Theo FTSE, điều này là do việc thực hiện kiểm tra trước giao dịch ở thị trường Việt Nam. Tuy nhiên, BVSC lưu ý rằng đây không phải là hạ bậc từ mức Thỏa Mãn (Pass) xuống mức Không Đạt (Not Pass). FTSE đang tích cực liên hệ với các nhà chức trách và các nhà tạo lập thị trường để tìm hiểu thêm thông tin về vấn đề này.

Tiêu chí còn lại mà thị trường chứng khoán cần phải thỏa mãn là yếu tố Thanh Toán Bù Trừ (Clearing and Settlement). Hiện nay, yếu tố này vẫn đang ở mức Còn Giới Hạn (Restricted).

"Do vậy, chúng tôi kỳ vọng rằng Luật Chứng Khoán sửa đổi được dự kiến thông qua trong kỳ họp thứ 8 của Quốc Hội diễn ra vào khoảng tháng 10 và 11 năm nay có thể sẽ khắc phục những tiêu chí còn lại để giúp Việt Nam có thể sớm được nâng hạng. Chúng tôi cho rằng, thị trường Việt Nam có thể sẽ được FTSE xem xét chính thức nâng hạng lên thị trường mới nổi loại hai trong kỳ review tháng 3/2020", BVSC nêu quan điểm.

Theo tính toán của công ty chứng khoán này, trong trường hợp Việt Nam được FTSE chính thức nâng hạng lên thị trường thứ cấp trong kỳ review tháng 3/2020, thị trường chứng khoán Việt Nam sẽ hấp dẫn từ 347,91 triệu USD đến 566,73 triệu USD từ các quỹ đầu tư ETFs. Ngoài dòng vốn từ các quỹ đầu tư thụ động, thị trường chứng khoán Việt Nam sẽ hấp dẫn khoảng từ 361,55 triệu đến 588,94 triệu USD từ các quỹ đầu tư chủ động.

Như vậy, dòng vốn tổng cộng chảy vào thị trường chứng khoán Việt Nam khi được FTSE nâng hạng có thể lên đến 709,46 triệu USD - 1,16 tỷ USD.

Theo quan sát của BVSC dựa trên thị trường chứng khoán của các quốc gia đã được nâng hạng lên thị trường mới nổi trong quá khứ, thông thường thị trường chứng khoán của nước sở tại sẽ tăng điểm mạnh trong khoảng 6 tháng trước khi quốc gia đó được công bố nâng hạng, rồi sau đó thường điều chỉnh hoặc đi ngang.

Lý giải cho việc này, BVSC cho rằng do các quỹ đầu tư chủ động không bị ràng buộc về việc phải chờ chỉ số FTSE/MSCI Emerging Markets thay đổi cấu trúc như các quỹ ETFs, nên các quỹ này có thể đã tiến hành giải ngân trước nhằm đón đầu xu hướng được nâng hạng của một quốc gia.

Đối với trường hợp của MSCI, hiện giờ thị trường chứng khoán Việt Nam vẫn chưa nằm trong danh sách tư vấn nâng hạng của tổ chức này (tương đương với danh sách theo dõi nâng hạng của FTSE) nên khó có khả năng thị trường Việt Nam được MSCI nâng hạng lên thị trường mới nổi ngay trong năm 2020.

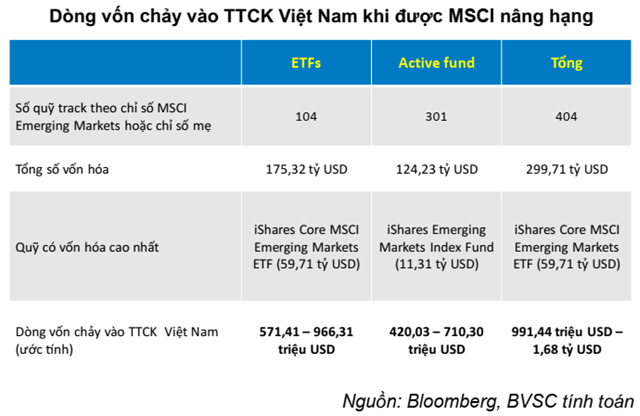

Với giả định, thị trường Việt Nam được MSCI nâng hạng lên thị trường mới nổi, theo tính toán của BVSC, thị trường chứng khoán Việt Nam sẽ thu hút khoảng từ 571,41 triệu USD đến 966,31 triệu USD – dòng vốn đầu tư từ các quỹ ETFs tracking theo chỉ số MSCI Emerging Markets và chỉ số mẹ. Ngoài ra, thị trường chứng khoán Việt Nam sẽ hấp dẫn khoảng từ 420,03 triệu USD đến 710,30 triệu USD từ các quỹ đầu tư chủ động.

Đồng nghĩa thị trường chứng khoán Việt Nam có thể đón dòng vổn tổng cộng lên đến 991,44 triệu USD - 1,68 tỷ USD nếu được MSCI nâng hạng.

Việc nâng hạng của MSCI đối với thị trường Việt Nam còn cần nhiều thời gian, tuy nhiên, theo BVSC, tỷ trọng của thị trường Việt Nam trong rổ MSCI Frontier Markets và MSCI Frontier Markets 100 sẽ tăng lên sau khi các cổ phiếu của Kuwait chính thức rời khỏi rổ MSCI Frontier Markets và MSCI Frontier Markets 100.

Trong kỳ tới, Iceland cũng sẽ được nâng hạng lên thị trường cận biên trong kỳ review tháng 11 này và các cổ phiếu của nước này sẽ được thêm vào trong rổ cổ phiếu của MSCI Frontier Markets và MSCI Frontier Markets 100 Index, nhưng theo kết quả dự báo của MSCI cho thấy, việc này sẽ không có tác động đến tỷ trọng của Việt Nam trong rổ cổ phiếu của MSCI Frontier Markts 100 Index và MSCI Frontier Markets Index.

Tỷ trọng của Việt Nam trong rổ MSCI Frontier Markets Index được dự kiến sẽ tăng từ mức 17,56% lên mức 25,30%, còn tỷ trọng của Việt Nam trong rổ MSCI Frontier Markets 100 Index được dự kiến sẽ tăng từ 15% lên 30% và số cổ phiếu của Việt Nam trong rổ sẽ tăng từ 28 lên 29. Điều này, theo BVSC, đồng nghĩa với việc sẽ có dòng vốn từ các quỹ đầu tư nước ngoài tracking hoặc benchmarking theo 1 trong 2 chỉ số này chảy vào thị trường chứng khoán Việt Nam.

Hiện nay có khoảng 10 quỹ đầu tư vào thị trường chứng khoán Việt Nam tracking theo chỉ số MSCI Frontier Markets 100 Index hoặc benchmarking theo chỉ số MSCI Frontier Markets Index.

Trong số 10 quỹ này, quỹ lớn nhất và rót nhiều vốn vào thị trường chứng khoán Việt Nam nhất là quỹ Schroder ISF Frontier Markets Equity với tổng số vốn đầu tư vào thị trường chứng khoán Việt Nam lên tới 101,13 triệu USD. iShare MSCI Frontier 100 ETF là quỹ đầu tư thụ động (ETFs) duy nhất trong 10 quỹ này và là quỹ duy nhất tracking theo chỉ số MSCI Frontier Markets 100 Index.

Theo tính toán của BVSC, trong trường hợp Kuwait rời chỉ số MSCI Frontier Markets 100 Index và MSCI Frontier Markets Index trong kỳ review năm 2020, thị trường chứng khoán Việt Nam sẽ nhận được 237,37 triệu USD.