Tỷ suất sinh lợi của VN-Index và HNX-Index vào những ngày đầu tháng âm lịch

Bài viết nghiên cứu tỷ suất sinh lợi chứng khoán trên 2 Sở Giao dịch Chứng khoán của Việt Nam vào những ngày đầu tháng âm lịch.

Dữ liệu nghiên cứu là giá đóng cửa theo tần suất ngày đối với chỉ số VN-Index và HNX-Index từ ngày 28/9/2007 đến 04/01/2019 dương lịch (tương ứng từ ngày 18/8/2007 đến 29/11/2018 âm lịch). Kết quả nghiên cứu cho thấy, tỷ suất sinh lợi VN-Index và HNX-Index đều giảm khi giao dịch vào ba ngày đầu tiên trong tháng 7 âm lịch, những ngày giao dịch vào đầu các tháng còn lại có hệ số dương nhưng không có ý nghĩa thống kê đối với tỷ suất sinh lợi của hai chỉ số này.

Văn hóa và quan niệm sử dụng lịch của người Việt Nam

Người Việt Nam sử dụng song song 2 loại lịch trong cuộc sống là lịch Dương và lịch Âm. Lịch Dương thường được dùng để tính toán và sắp xếp các công việc thường nhật hàng ngày; lịch Âm được sử dụng trong các công việc quan trọng của mỗi gia đình từ những việc liên quan đến những người còn sống như cưới hỏi, thôi nôi, làm nhà, mua sắm tài sản lớn… đến những việc liên quan đến những người đã khuất như tổ chức ma chay, tảo mộ, làm giỗ… Trong đó, phong tục thờ cúng tổ tiên đã trở thành nét văn hóa truyền thống mang đậm đà bản sắc dân tộc của người Việt Nam.

Với quan niệm “Đầu xuôi thì đuôi lọt” đang tồn tại trong phong tục thờ cúng tổ tiên có thể tác động đến tỷ suất sinh lợi (TSSL) chứng khoán Việt Nam hay không, nghiên cứu lựa chọn những ngày giao dịch chứng khoán vào đầu năm, đầu tháng âm lịch để tìm hiểu mối quan hệ TSSL của VN-Index và HNX-Index khi giao dịch trong những ngày này.

Tuy nhiên, người Việt Nam thường có lễ “xá tội vong nhân” vào tháng 7 âm lịch hàng năm, là một phần nguyên nhân dẫn đến quan niệm về tháng 7 âm lịch của người Việt trong thời gian này khác so với các tháng còn lại trong năm. Chính vì vậy, nghiên cứu đưa ra các biến đại diện liên quan đến những ngày giao dịch trong tháng Bảy âm lịch hàng năm vào mô hình nghiên cứu trên thị trường chứng khoán (TTCK) Việt Nam.

Bằng chứng thực nghiệm về tỷ suất sinh lợi chứng khoán có liên quan đến lịch âm

Trích dẫn một nghiên cứu của Rotton & Rosenberg (1984), nhóm tác giả Rotton & Kelly (1985) đã kiểm tra mối quan hệ giữa các giai đoạn lịch âm và TSSL dựa trên giá đóng cửa trung bình của chỉ số Dow Jones. Kết quả cho thấy, không có liên quan khác biệt về chỉ số Dow Jones và các giai đoạn của lịch âm, kết quả này khác với các nghiên cứu trước của họ.

Các nghiên cứu khác như của Floros & Tan (2013) nghiên cứu trên 59 TTCK ở các quốc gia phát triển và mới nổi; Borowski (2015) nghiên cứu chỉ số WIG trên Sở giao dịch (SGD) chứng khoán Warsaw từ 16/4/1991 đến 31/3/2015 đều cho thấy, TSSL chứng khoán có ảnh hưởng tích cực vào những ngày đầu tháng âm lịch tại một số TTCK. Nghiên cứu của Floros & Tan (2013) cũng cho thấy, những ngày đầu tháng âm lịch có tác động tích cực đến TSSL của năm TTCK gồm: Vương quốc Anh, Thụy Sỹ, Bangladesh, Chile, và Cộng hòa Síp.

Trong khi đó, chỉ cho TTCK Jordan chịu tác động tiêu cực xung quanh những ngày giữa tháng âm lịch. Nghiên cứu của Borowski (2015) cho thấy, với mức ý nghĩa 5%, TSSL của chỉ số WIG chịu tác động tích cực trong giai đoạn đầu tháng âm lịch, thị trường chịu tác động xung quanh những ngày trăng tròn thuộc tháng 2 và tháng 6 âm lịch. Gần đây, nghiên cứu của Almonte (2016) cho thấy, giao dịch chứng khoán vào tháng 7 âm lịch có tác động tiêu cực đến TSSL chứng khoán trên TTCK Phillippines.

Tại TTCK Việt Nam, các nghiên cứu chủ yếu tập trung xung quanh những ngày rằm vào các tháng âm lịch tương tự như của Lại Cao Mai Phương (2012), Nguyễn Văn Điệp, Trần Mạnh Hùng, Ngô Văn Toàn (2014), Nguyễn Văn Diệp (2016), hoặc chỉ nghiên cứu về TSSL chứng khoán vào kỳ nghỉ Tết Âm lịch như của Lê Thị Hồng Minh & Trương Ngọc Sơn (2018).

Tuy nhiên, cho đến nay các công trình nghiên cứu chỉ mới tập trung vào những ngày giao dịch đầu tiên của tháng âm lịch nói chung và tách riêng đối những ngày đầu tiên trong tháng 7 âm lịch nói riêng đến TSSL chứng khoán Việt Nam còn rất ít. Do đó, nghiên cứu này sẽ khai thác nội dung này bằng cách nghiên cứu TSSL trên TTCK Việt Nam vào những ngày đầu tháng âm lịch thông qua 2 chỉ số là VN-Index và HNX-Index.

Dữ liệu và mô hình nghiên cứu

Dữ liệu nghiên cứu: Giá đóng cửa hàng ngày của VN-Index và HNX-Index được thu thập trong khoảng thời gian từ 28/9/2007 đến 04/01/2019 tại https://www.hsx.vn và https://www.hnx.vn, dữ liệu chứng khoán cũng được quy đổi tương ứng với ngày lịch âm theo website: http://licham.vn. Đây là 2 chỉ số chung đại diện cho giá cổ phiếu được niêm yết tại hai SGD chứng khoán của Việt Nam.

Mô hình nghiên cứu: Mô hình nghiên cứu TSSL của VN-Index và HNX-Index vào những ngày đầu tháng âm lịch có dạng:

Pt và Pt-1 là giá đóng cửa của chỉ số VN-Index hoặc HNX-Index tại ngày t và ngày (t-1). R_Indext: là TSSL ghép lãi liên tục của chỉ số VN-Index hoặc HNX-Index tại ngày t.

Các biến kiểm soát trong mô hình nghiên cứu: Để đảm bảo mô hình (1) có thể phản ánh đúng ảnh hưởng của TSSL VN-Index và HNX-Index khi giao dịch vào những ngày đầu tháng âm lịch, mô hình nghiên cứu sử dụng 2 nhóm biến để kiểm soát hiệu ứng ngày trong tuần và hiệu ứng kỳ nghỉ lễ. 3 biến giả gồm thứ Ba, thứ Tư và thứ Sáu được sử dụng để kiểm soát hiện ứng ngày trong tuần trong mô hình nghiên cứu là có kế thừa từ kết quả nghiên cứu trước của Trương Đông Lộc & cộng sự (2017) và Lại Cao Mai Phương (2018).

Để kiểm soát hiệu ứng kỳ nghỉ lễ, bài viết sử dụng bốn kỳ nghỉ lễ hàng năm tại Việt Nam gồm: Tết Dương lịch, Tết Nguyên Đán, Ngày Giải phóng miền Nam (30/4); Ngày Quốc tế lao động (01/5); Ngày Quốc khánh (02/9). Theo đó, 4 biến giả vào 3 ngày trước bốn kỳ nghỉ lễ này và 2 biến giả vào 3 ngày đầu tiên sau 2 kỳ nghỉ Tết được sử dụng để kiểm soát hiện ứng kỳ nghỉ trong mô hình (1).

Việc lựa chọn những kỳ nghỉ lễ tại Việt Nam trong nghiên cứu này là tương tự như nghiên cứu của Trương Đông Lộc & cộng sự (2017) và Lại Cao Mai Phương (2018). Nếu tồn tại hiệu ứng ngày trong tuần, hiệu ứng kỳ nghỉ lễ tại Việt Nam thì hệ số hồi quy của các biến đại diện cho hiệu ứng được kỳ vọng có giá trị khác không và có ý nghĩa thống kê trong mô hình (1).

Các biến tính theo ngày lịch âm: Hạn chế trong nghiên cứu của Almonte (2016) là dữ liệu tháng 7 âm lịch lại được tính là tháng 8 dương lịch chứ không đổi theo lịch âm là chưa phù hợp, vì năm âm lịch khác năm dương lịch là có tháng nhuận, nên không phải tất cả tháng 7 âm lịch luôn luôn rơi vào tháng 8 dương lịch. Do đó, để phản ánh đúng TSSL VN-Index và HNX-Index có thể bị ảnh hưởng khi giao dịch vào những ngày đầu tháng âm lịch, các biến liên quan đến lịch âm trong mô hình đều được đổi theo đúng ngày lịch âm. Các biến tính theo lịch âm gồm những biến giả: 3 ngày giao dịch đầu tiên trong tháng 7 âm lịch và các tháng còn lại là Dauthang7AL và DauthangAL, 3 ngày xung quanh ngày rằm hàng tháng là RamAL, giao dịch trong tháng 7 âm lịch là Thang7AL.

Nghiên cứu sử dụng phương pháp bình phương nhỏ nhất (OLS) để ước lượng cho mô hình (1) nhằm tìm ra mối liên hệ về TSSL khi cổ phiếu Việt Nam giao dịch vào những ngày đầu tháng âm lịch thông qua giá đóng cửa của chỉ số VN-Index và HNX-Index.

Kết quả nghiên cứu

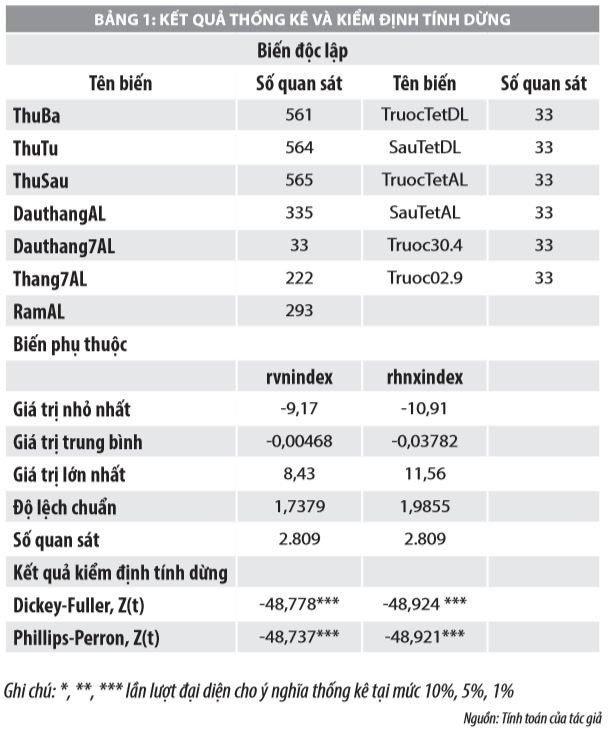

Bảng 1 trình bày kết quả thống kê các biến trong mô hình nghiên cứu và kết quả kiểm định tính dừng của chuỗi biến rvnindex và rhnxindex. Theo quy định trên TTCK Việt Nam từ trước đến nay biên độ dao động tại Sở Giao dịch chứng khoán Hà Nội (HNX) luôn cao hơn SGD chứng khoán TP. Hồ Chí Minh (HSX), vì vậy giá trị tuyệt đối của các biến và độ lệch chuẩn TSSL của HNX-Index luôn cao hơn so VN-Index. Kết quả kiểm định tính dừng của hai chuỗi biến rvn-index và rhnx-index theo Dickey-Fuller (1979) và Phillips-Perron (1988) đều đảm bảo là các chuỗi dừng với mức ý nghĩa 1%, vì vậy dữ liệu chứng khoán sử dụng là phù hợp với phương pháp ước lượng trong mô hình (1).

Trong giai đoạn nghiên cứu từ 28/9/2007 đến 04/1/2019, các biến kiểm soát hiệu ứng kỳ nghỉ lễ đều có 33 quan sát, phù hợp với cửa sổ nghiên cứu đối với từng biến này đều là trước và sau 3 ngày giao dịch. Các biến kiểm soát cho hiệu ứng ngày trong tuần trong mô hình (1) dao động từ 561 đến 565 cho thấy, trong khoảng thời gian nghiên cứu số lượng những ngày trong tuần khá cân bằng và không bị lệch quá vào bất cứ ngày nào trong tuần.

Số lượng ngày giao dịch trong đầu tháng 7 âm lịch trong hơn 11 năm là 33 quan sát, số ngày giao dịch đầu tháng âm lịch còn lại là 335 quan sát lớn hơn so với những giao dịch xung quanh ngày rằm hàng tháng là 293 quan sát nhưng không quá nhiều. Sự chênh lệch giữa số ngày giao dịch trong vào đầu tháng so với những ngày giữa tháng âm lịch là do một số ngày giữa tháng từ 13-16 âm lịch trùng với những ngày nghỉ nên chứng khoán không giao dịch, nhưng sự chênh lệch này không quá lớn khi trung bình khoảng 4 ngày/năm.

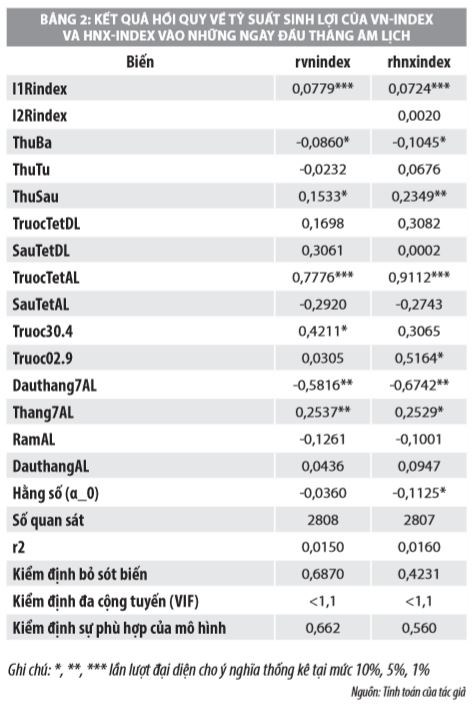

Dựa vào kết quả hồi quy trong Bảng 2 cho thấy:

Hiệu ứng ngày trong tuần: TSSL của VN-Index và HNX-Index có xu hướng tích cực khi giao dịch vào ngày thứ 6 và có xu hướng tiêu cực vào ngày thứ 3. Kết quả này ủng hộ cho những nghiên cứu trước đây về TSSL của TTCK Việt Nam có sử dụng hiệu ứng ngày trong tuần như nghiên cứu của Trương Đông Lộc & cộng sự (2017), Lại Cao Mai Phương (2018).

Hiệu ứng kỳ nghỉ lễ: Giao dịch chứng khoán vào 3 ngày trước kỳ nghỉ Tết Nguyên Đán có ảnh hưởng tích cực đến TSSL của cả VN-Index và HNX-Index với mức ý nghĩa 1%. Với mức ý nghĩa 10%, giao dịch chứng khoán trước ngày Chiến thắng (30 tháng 4) có ảnh hưởng tích cực đến TSSL VN-Index, giao dịch chứng khoán trước ngày Quốc Khánh (02 tháng 9) có ảnh hưởng tích cực đến TSSL HNX-Index.

Như vậy, so với các kỳ nghỉ lễ, trước kỳ nghỉ Tết Nguyên Đán có tác động rộng nhất - ảnh hưởng đến TSSL trên cả 2 SGD chứng khoán tại Việt Nam là HSX và HNX. Tác động của kỳ nghỉ Tết Nguyên Đán tính theo lịch âm đến TSSL chứng khoán là ủng hộ cho các nghiên cứu của Chan & cộng sự (1996) đối với TTCK tại Indonesia, Singapore và Thái Lan, Lại Cao Mai Phương (2018) trên TTCK Việt Nam, Lê Thị Hồng Minh & Trương Ngọc Sơn (2018) trên TTCK Việt Nam, Malaysia và Nhật Bản.

TSSL chứng khoán khi giao dịch vào những ngày đầu tháng âm lịch: Mô hình TSSL của VN-Index và HNX-Index đều có hệ số hồi quy âm vào 3 ngày giao dịch đầu tiên sau kỳ nghỉ Tết Nguyên Đán và vào đầu tháng 7 âm lịch, đều có hệ số hồi quy dương vào 3 ngày giao dịch đầu tiên đối với các tháng còn lại. Tuy nhiên, trong các hệ số hồi quy này chỉ có hệ số hồi quy vào 3 ngày đầu tiên đầu tháng 7 âm lịch hàng năm là có ý nghĩa thống kê 5% đối với mô hình TSSL của VN-Index và HNX-Index. Nói cách khác, TSSL của VN-Index và HNX-Index có xu hướng tiêu cực hơn so với những ngày còn lại khi giao dịch vào 3 ngày đầu tiên của tháng 7 âm lịch.

Kết quả này tại TTCK Việt Nam ủng hộ một phần cho kết quả của Almonte (2016) khi nghiên cứu liên quan đến tháng 7 âm lịch trên TTCK Phillippine, nhưng không hỗ trợ cho kết quả của Floros & Tan (2013) và Borowski (2015) khi nghiên cứu về những ngày đầu tháng âm lịch tại các quốc gia phát triển và mới nổi. Ngược lại, TSSL của VN-Index và HNX-Index có xu hướng tích cực hơn so với những ngày khác khi giao dịch vào những ngày còn lại trong tháng 7 âm lịch khi cả 2 mô hình TSSL trên HSX và HNX đều có hệ số hồi quy dương có ý nghĩa thống kê. Tóm lại, so với các nghiên cứu trước đây (Floros & Tan, 2013; Borowski, 2015; Almonte, 2016), nghiên cứu này đã phát hiện ra TSSL chứng khoán Việt Nam có xu hướng giảm hơn so với những ngày còn lại khi giao dịch vào ba ngay đầu tiên trong tháng 7 âm lịch.

Thảo luận kết quả

Sau khi kiểm soát hiệu ứng ngày trong tuần, hiệu ứng kỳ nghỉ lễ và những ngày giữa tháng âm lịch mô hình TSSL của TTCK Việt Nam vào những ngày đầu tháng âm lịch cho thấy TSSL của VN-Index và HNX-Index có xu hướng giảm so với những ngày khác khi giao dịch vào 3 ngày đầu tiên trong tháng 7 âm lịch.

Kết quả này hỗ trợ một phần cho kết quả nghiên cứu Almonte (2016) liên quan đến tháng 7 âm lịch trên TTCK Phillippines nhưng không hỗ trợ cho kết quả nghiên cứu của Floros & Tan (2013) và Borowski (2015) liên quan đến những ngày đầu tháng âm lịch tại các quốc gia phát triển và mới nổi có thể được giải thích bởi một số lý do sau:

Thứ nhất, phong tục thờ cúng tổ tiên được thực hiện hàng tháng là một nét đẹp văn hóa của người Việt và chưa tìm thấy mối liên hệ của phong tục này vào những ngày đầu hoặc giữa tháng âm lịch với TSSL của TTCK Việt Nam.

Thứ hai, có mối liên hệ giữa TSSL của TTCK Việt Nam liên quan đến tháng 7 âm lịch có thể được giải thích bởi sự thận trọng của các nhà đầu tư trên TTCK tăng lên khi bắt đầu bước sang tháng 7 âm lịch, nhưng tâm lý thận trọng này chỉ tập trung vào nhiều vào 3 ngày đầu tiên của tháng chứ không phải toàn bộ những ngày trong tháng.

Kết quả nghiên cứu cho thấy, chỉ có 3 ngày giao dịch đầu tiên trong tháng 7 âm lịch có tác động tiêu cực đến TSSL của VN-Index và HNX-Index. Như vậy, kết quả này đã lý giải một phần tâm lý của nhà đầu tư trên TTCK Việt Nam, đó là chỉ thận trọng vào những ngày đầu tiên của tháng 7 âm lịch, chứ không thận trọng trong cả tháng 7 âm lịch như trong kết quả nghiên cứu của Almonte (2016).

Theo đó, các nhà đầu tư chứng khoán trên thị trường Việt Nam có thể chỉ theo quan điểm "có kiêng có lành" vào 3 ngày đầu tháng Bảy âm lịch và thời gian còn lại họ quan tâm nhiều đến yếu tố nội tại của toàn thị trường, ngành và doanh nghiệp hơn so với các nhà đầu tư chứng khoán tại Phillipines. Do đó, để đạt hiệu quả khi giao dịch chứng khoán trên thị trường chứng khoán Việt Nam, các nhà đầu tư - đặc biệt là các nhà đầu tư cá nhân mới cần tập trung vào phân tích cơ bản (như: yếu tố vĩ mô, ngành, công ty), phân tích kỹ thuật để ra quyết định đầu tư và họ xem tháng Bảy âm lịch như là một nét đẹp truyền thống của người Việt Nam để tưởng nhớ những người đã khuất.

Tài liệu tham khảo:

- Lê Thị Hồng Minh & Trương Ngọc Sơn (2018), Ảnh hưởng của kỳ nghỉ Tết Âm lịch đến thị trường chứng khoán Việt Nam và các quốc gia châu Á, Tạp chí Công nghệ Ngân hàng, tháng 01 & 02/2018, pp.90-100;

- Lại Cao Mai Phương (2018), Hiệu ứng trước kỳ nghỉ lễ tác động đến tỷ suất sinh lợi VN-Index và HNX-Index, Tạp chí Tài chính, tháng 8/2018, 76-79;

- Trương Đông Lộc, Võ Quốc Anh & Lê Ngọc Phương Hiền (2017), Hiệu ứng trước kỳ nghỉ lễ trên lợi nhuận và độ biến động của cổ phiếu - Nghiên cứu thực nghiệm tại SGD Chứng khoán TP. Hồ Chí Minh, Tạp chí Khoa học và Đào tạo Ngân hàng,185, pp.51-58;

- Almonte, C.K.S. (2016), Superstition in the Philippine Stock Market. Review of Integrative Business & Economics Research. Vol5(2). pp84-96;

- Borowski, K. (2015), Moon phases and rates of return of WIG index on the Warsaw Stock Exchange, International Journal of Economics and Finance, 8(8), 256-264;

- Rotton, J., & Kelly, I. W. (1985), Much ado about the full moon: A meta-analysis of lunar-lunacy research, Psychological Bulletin, 97(2), 286-3-6.