Vận dụng phương pháp thẻ điểm cân bằng nâng cao hiệu quả hoạt động các công ty niêm yết

Nghiên cứu này phân tích ý nghĩa và tác dụng của phương pháp thẻ điểm cân bằng Balanced Scorecard (BSC) trong việc đánh giá hiệu quả hoạt động trong các công ty niêm yết ở Việt Nam. Đồng thời, nghiên cứu đánh giá tác động từ việc áp dụng thẻ điểm cân bằng nhằm nâng cao hiệu quả hoạt động của các đơn vị. Để thực hiện nghiên cứu, nhóm tác giả đã sử dụng kết hợp phương pháp nghiên cứu định tính và định lượng nhằm xác định mô hình nghiên cứu và kiểm định mô hình.

Nội và TP. Hồ Chí Minh, thu về 518 phiếu, trong đó chỉ có 496 phiếu hợp lệ đưa vào phân tích (có 22 phiếu không hợp lệ). Thời gian tiến hành khảo sát và thu thập dữ liệu từ tháng 10/2019 đến tháng 1/2020. Phương pháp phân tích dữ liệu chủ yếu được sử dụng cho nghiên cứu là phân tích mô hình cấu trúc tuyến tính SEM với AMOS – SPSS. Như vậy, 496 phiếu được khảo sát để thu thập dữ liệu đưa vào phân tích đã vượt mẫu nghiên cứu tối thiểu 280 mẫu (Bài viết sử dụng cách viết số thập phân theo chuẩn quốc tế).

Kết quả nghiên cứu

Kiểm định thang đo

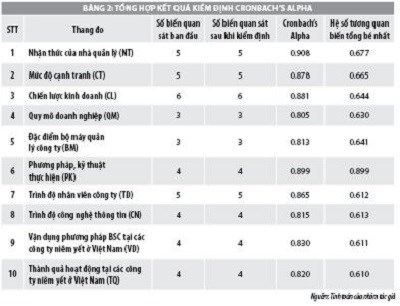

Kết quả kiểm nghiệm độ tin cậy bằng hệ số Cronbach’s Alpha cho thấy: 43/43 biến quan sát của 10 nhân tố trong mô hình nghiên cứu đều đạt chuẩn, các nhân tố đều có tương quan biến với biến tổng lớn hơn 0.3; hệ số Cronbach’s alpha lớn hơn 0.7 nên có thể kết luận rằng độ tin cậy của các thang đo dùng trong mô hình đảm bảo độ tin cậy cho phép.

Bảng 1 cho thấy, Cronbach’s Alpha các nhân tố thang đo cảm nhận giá trị đều đạt được độ tin cậy. Đối với từng nhân tố cảm nhận giá trị đều có hệ số Cronbach’s Alpha lớn hơn 0.7; nếu bỏ đi bất cứ biến quan sát nào trong nhân tố này thì hệ số Alpha đều giảm, đồng thời hệ số tương quan biến tổng đều lớn hơn 0.3 nên tất cả quan sát đều được giữ lại.

Phân tích nhân tố khám phá EFA

Khi phân tích EFA cho các thang đo trong mô hình nghiên cứu, nhóm tác giả sử dụng phương pháp trích Principal Component Analysis với phép xoay Varimax và điểm dừng trích các yếu tố có Eigenvalue > 1. Kết quả EFA nhận được: Hệ số KMO = 0.906 và kiểm định Barlett có Sig.= .000 (< .05) cho thấy phân tích EFA là thích hợp.

Tại Eigenvalue = 1.416 > 1 rút trích được từ 10 nhân tố từ 43 biến quan sát với tổng phương sai trích được là 69.452% (>50%) và không có yếu tố mới nào được hình thành so với mô hình nghiên cứu đề xuất ban đầu. Như vậy, sau khi phân tích EFA thì 43 biến quan sát này đã đảm bảo được tiêu chuẩn phân tích EFA, không có biến nào bị loại ở giai đoạn này.

Dùng phương pháp EFA, phân tích riêng cho từng biến nhằm kiểm tra tính đa hướng của nhân tố và đánh giá thang đo cho các nhân tố.

Phân tích nhân tố khẳng định CFA

Xét trên các chỉ số đo độ phù hợp của mô hình như: Chi-square/df = 1.376 (< 3), giá trị RMSEA = 0.028 (<0.08), GFI=0.906, TLI = 0.968, CFI = 0.971 (>0.9) thì đều đạt tiêu chuẩn. Kết quả này chỉ ra rằng, mô hình đo lường phù hợp tốt với dữ liệu. Các trọng số chuẩn hóa của thang đo đều cao và lớn hơn 0.5 và giá trị p-value của từng cặp khái niệm nhỏ hơn 0.05. Mặt khác, các hệ số tương quan kèm với sai lệch chuẩn cho thấy chúng đều khác với 1. Vì vậy, mô hình nghiên cứu đã điều chỉnh đạt được giá trị hội tụ và giá trị phân biệt. Mô hình không có tương quan giữa các sai số đo lường của các nhóm nhân tố với nhau nên mô hình đạt được tính đơn nguyên.

Đánh giá độ phù hợp của mô hình bằng mô hình cấu trúc tuyến tính SEM

Kết quả cho thấy mô hình có độ phù hợp với dữ liệu, Chi - bình phương =1178.301, bậc tự do = 823, CMIN/df =1.432 < 2, giá trị P =0.000. Các chỉ tiêu đo lường khác cũng đạt giá trị yêu cầu: TLI =0.963; CFI =0.966; GFI = 0.902 > 0.9, RMSEA = 0.030 <0.05. Tất cả các trọng số của các biến đều đạt > 0.5, các giá trị P = 0.000 nên có ý nghĩa thống kê. Điều này chứng tỏ mô hình lý thuyết thích hợp với dữ liệu điều tra nghiên cứu.

Kết quả hệ số hồi quy chuẩn hóa của mô hình lý thuyết cho thấy, tất cả các nhân tố đều có tác động cùng chiều đến việc vận dụng phương pháp BSC tại các công ty niêm yết ở Việt Nam, theo thứ tự là: Nhận thức của nhà quản lý; Mức độ cạnh tranh; Chiến lược kinh doanh; Đặc điểm bộ máy quản lý; Trình độ công nghệ thông tin; Trình độ nhân viên công ty; Phương pháp, kỹ thuật thực hiện.

Kết luận và hàm ý quản trị

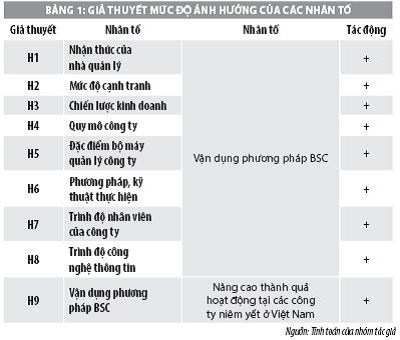

Như vậy, kết quả kiểm định mô hình lý thuyết và giả thuyết nghiên cứu bằng mô hình cấu trúc tuyến tính (SEM) đã thể hiện tất cả các giả thuyết H1, H2, H3, H4, H5, H6, H7, H8, H9 được đem vào phân tích đều được chứng minh có ảnh hưởng đến phương pháp BSC với việc nâng cao hiệu quả hoạt động của các công ty niêm yết tại Việt Nam.

Kết quả kiểm định mô hình cho thấy, để nâng cao thành quả hoạt động của các công ty niêm yết tại Việt Nam, nhà quản lý công ty cần quan tâm đến các vấn đề sau:

Thứ nhất, quá trình triển khai BSC bắt đầu từ việc phân tích tổng thể và đánh giá thực trạng công ty, tầm nhìn, sứ mệnh, kỳ vọng khách hàng, năng lực lõi, chiến lược, hệ thống, quy trình, con người, văn hóa… Trên cơ sở đó, lựa chọn 03 - 04 chiến lược để giúp đạt được tầm nhìn đã đặt ra. Mỗi chiến lược được lựa chọn, công ty xác định các mục tiêu cần đạt được theo 4 phương diện của BSC gồm: tài chính, khách hàng, quy trình kinh doanh nội bộ, học hỏi và phát triển.

Thứ hai, cần nhận thức được sự cần thiết, hữu ích khi áp dụng phương pháp BSC trong đo lường thành quả hoạt động theo phạm vi toàn công ty, từng bộ phận, từng cá nhân trong đơn vị. Nhà quản trị phải có định hướng xây dựng hệ thống phương pháp BSC cho đơn vị mình đang điều hành; phải chấp nhận chi phí hợp lý để triển khai việc vận dụng này...

Tài liệu tham khảo:

1. Atkinson, A; Kaplan, R.S & et al, 2012, Management Accounting: Information for Decision-Making and Strategy Execution, 6th ed. Hoboken, NJ: John Wiley & Sons;

2. AW Ulwick (2002), Turn Customer Input into Innovation, Harvard Business Review, pages 91-97;

3. Kaplan, R. S. và D. P. Norton. 1996. Balanced Scorecard: Kaplan, R. S. and D. P. Norton. 1996. The Balanced Scorecard: Translating Strategy into Action Boston: Harvard Business School Press (Summary by Chris Hourigan Master of Accountancy Program University of South Florida, Fall 2002);

4. George Tauchen, Statistical Properties of Generalized Method-of-Moments Estimators of Structural Parameters Obtained From Financial Market Data, Journal of Business & Economic Statistics, Volume 4, 1986.