Yếu tố ảnh hưởng đến cấu trúc vốn của các doanh nghiệp thực phẩm, đồ uống niêm yết trên thị trường chứng khoán Việt Nam

Nghiên cứu này nhận diện các yếu tố ảnh hưởng đến cấu trúc vốn của các doanh nghiệp thực phẩm và đồ uống Việt Nam niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2009 đến 2019.

Kết quả cho thấy, tỷ lệ tài sản hữu hình, tỷ lệ khấu hao, tính thanh khoản, khả năng sinh lời, tuổi của doanh nghiệp là những yếu tố tác động đến cơ cấu vốn của các doanh nghiệp trong lĩnh vực thực phẩm và đồ uống. Từ cơ sở lý thuyết và kết quả nghiên cứu, tác giả đưa ra một số khuyến nghị để xác định cơ cấu vốn mục tiêu hợp lý.

Một số lý thuyết về cấu trúc vốn

Lý thuyết Modigliani và Miller: Định nghĩa cấu trúc vốn xuất phát từ lý thuyết Modigliani và Miller (M&M) (1958) khi nghiên cứu mối quan hệ giữa nợ và giá trị doanh nghiệp (DN) với giả định về 2 môi trường có thuế và không có thuế. Trong môi trường thuế miễn phí, giá trị DN là như nhau.

Trong điều kiện có thuế, giá trị của công ty vay nợ cao hơn giá trị của công ty không có nợ, kết quả có thể được giải thích là do lợi ích từ lá chắn thuế (khoản giảm trừ thu nhập chịu thuế đạt được thông qua việc yêu cầu những khoản khấu trừ hợp lệ như lãi thế chấp, chi phí y tế, các khoản từ thiện...) Lý thuyết M&M chỉ ra rằng, có mối quan hệ giữa cấu trúc tài chính và giá trị DN. Tuy nhiên, lý thuyết này còn một số tranh cãi với các giả định của mô hình.

Lý thuyết đánh đổi: Bradley và cộng sự (1984) và Myers (2001) cho rằng, một công ty vay nợ có thể hưởng lợi từ lá chắn thuế. Nếu một công ty sử dụng đòn bẩy, có thể thu được lợi ích từ thuế, tuy nhiên, nó làm tăng rủi ro tài chính. Lý thuyết cho thấy rằng, các nhà quản lý tài chính có thể xác định một tỷ lệ nợ lý tưởng để tăng giá trị của DN. Tỷ lệ nợ tốt nhất là cân bằng giữa lợi ích của lá chắn thuế và chi phí nợ.

Lý thuyết về chi phí đại lý: Xung đột lợi ích giữa cổ đông và người quản lý tồn tại. Jensen & Meck-ling, (1976), Jensen (1986) chỉ ra rằng, cấu trúc vốn có thể giúp giảm chi phí đại lý. Với một cấu trúc vốn mong muốn, các nhà quản lý buộc phải tạo ra lợi nhuận cho công ty của họ, vì cả 2 đều phải trả cả chi phí nợ và khoản vay gốc.

Các yếu tố ảnh hưởng đến cấu trúc vốn

Các yếu tố ảnh hưởng đến tỷ lệ nợ phải trả và tài sản thu hút sự quan tâm của các học giả kinh tế. Tuy nhiên, kết quả giữa các nghiên cứu rất đa dạng. Các yếu tố quyết định chính như sau: Khả năng sinh lời, thuế suất, tỷ lệ tài sản hữu hình (TSHH), tính thanh khoản…

- Tỷ lệ khấu hao (Lá chắn phi thuế): Lá chắn phi thuế (là tỷ lệ khấu hao trên tổng tài sản) có ảnh hưởng đến cấu trúc vốn. Tỷ lệ khấu hao là một trong những lá chắn thuế có ảnh hưởng đến cấu trúc vốn. Bradley, Jarrell và Kim (1984); Wald (1999) phát biểu rằng, mối quan hệ giữa lá chắn thuế và trách nhiệm pháp lý là tích cực. Ở một số nghiên cứu khác, De Angelo và Masulis (1980); Titman và Wessels (1988) cho rằng, do lợi ích của lá chắn thuế cao, các DN có khả năng tăng đòn bẩy tài chính. Phát hiện này có sự đồng thuận với lý thuyết đánh đổi.

- Tỷ lệ TSHH: Gaud (2005), Zingales và Rajan (1995), Chen (2004), Zulia và Paulo (2010) chỉ ra rằng, tỷ lệ TSHH (TANG) có quan hệ tỷ lệ thuận với tỷ lệ nợ, vì chủ ngân hàng thường cần tài sản đảm bảo cho một khoản vay. DN có tài sản cố định (TSCĐ) cao thì khả năng trả nợ càng cao. Giải thích này được hỗ trợ bởi các nghiên cứu của: Frank và Goyal (2009), Titman và Wessels (1988).

- Khả năng sinh lời: Theo Zelia và Paulo (2010), Gaud (2005), Rajan và Zingales (1995), Wanrapee (2009), Chen (2004), có mối quan hệ nghịch giữa tỷ lệ nợ và khả năng sinh lời. Myer's (1984) chỉ ra rằng, nếu một công ty hoạt động hiệu quả, công ty có xu hướng thích sử dụng các nguồn vốn nội bộ hơn là các nguồn vốn bên ngoài. Hơn nữa, DN dường như có ít nợ hơn nếu có khả năng sử dụng vốn nội bộ. Allen (1991) có cùng kết quả với Myer’s (1984). Điều này nghĩa là có mối quan hệ nghịch giữa cấu trúc vốn và khả năng sinh lời. Tuy nhiên, một số nghiên cứu lại cho kết quả trái ngược. Jensen (1986) cho rằng có, mối quan hệ thuận giữa khả năng sinh lời và việc vay nợ, bởi vì các DN có khả năng sinh lời cao ít có cơ hội phá sản hơn và họ sẽ tiếp cận vốn vay dễ dàng hơn.

- Tính thanh khoản: Anderson và Carverhill (2011) chỉ ra rằng, tỷ lệ thanh khoản có ảnh hưởng đến cơ cấu vốn của một DN. Lý thuyết đánh đổi chỉ ra rằng, DN có thể sử dụng các khoản nợ để thanh toán, tỷ lệ thanh khoản cao cần được duy trì. Khả năng thanh khoản của DN có quan hệ tỷ lệ thuận (+) với nợ. Ngược lại, lý thuyết trật tự phân hạng chỉ ra mối quan hệ nghịch giữa tính thanh khoản và tỷ lệ nợ. Nếu công ty giữ được tỷ lệ thanh khoản cao thì công ty có xu hướng sử dụng vốn của mình hơn là đi Myers và Rajan (1998) cũng chỉ ra rằng các công ty có tính thanh khoản cao vay ít hơn.

Các kết quả thực nghiệm ủng hộ lý thuyết trật tự phân hạng. Deesomsak và cộng sự (2004) chỉ ra rằng, có mối liên hệ ngược chiều giữa khả năng thanh khoản và nợ vay, kết quả có được từ nghiên cứu gần 1.500 công ty ở khu vực châu Á - Thái Bình Dương (giai đoạn 1993 – 2001). Vo (2017) cũng có cùng kết quả giữa thanh khoản và đòn bẩy ngắn hạn của công ty trong ngành phi tài chính tại Việt Nam.

- Tuổi của công ty: Tuổi của DN (AGE) được định nghĩa là khoảng thời gian từ năm hiện tại đến năm thành lập DN. Michaelas, Chittenden và Poutziouris (1999) đã định nghĩa thước đo tuổi của DN là Ln (năm hiện tại - năm thành lập). Petersen và Rajan (1994) chỉ ra rằng, tỷ lệ nợ giảm khi DN hoạt động lâu năm. Ngược lại, một số nghiên cứu cho thấy, DN lâu năm có tỷ lệ vay nợ cao hơn, bởi vì những người cho vay thích cho những DN mà họ biết rõ vay hơn là những DN mà họ không có thông tin về nó. Nói tóm lại, mối liên hệ giữa tỷ lệ nợ và tuổi của DN vẫn còn gây tranh cãi. Tại Việt Nam, Nha và Loan (2016) nghiên cứu ảnh hưởng của các đặc điểm cụ thể của ngành đến cơ cấu vốn từ năm 2007 đến năm 2013. Nghiên cứu này cho rằng, tỷ lệ nợ trên tài sản được quyết định bởi tỷ lệ TSHH, quy mô DN, khả năng tăng trưởng và đáng chú ý là các DN thuộc các lĩnh vực khác nhau có cơ cấu vốn khác nhau. Nhung, Liên và Hằng (2017) nghiên cứu về các yếu tố cấu thành vốn của các công ty bất động sản giai đoạn 2010 - 2015. Nghiên cứu chỉ ra rằng, các yếu tố cấu thành vốn ngắn hạn và dài hạn là khác nhau và đa dạng.

Phương pháp và dữ liệu nghiên cứu

Để xem xét các yếu tố tác động đến tỷ lệ nợ của các công ty niêm yết trên thị trường chứng khoán (TTCK) Việt Nam, mô hình phân tích hồi quy được áp dụng. Dữ liệu bảng hàng năm của 59 công ty trong lĩnh vực thực phẩm và đồ uống trong 10 năm từ 2009 đến 2019 được thu thập và xử lý.

Mô hình hồi quy: Trong nghiên cứu này, các biến có tác động đến hệ số nợ là: khả năng sinh lời, tỷ lệ TSHH, tính thanh khoản, tuổi của công ty, tỷ lệ khấu hao.

Hàm như sau: Tỷ lệ nợ = f (tỷ lệ TSHH, khả năng sinh lời, tính thanh khoản, tỷ lệ khấu hao, tuổi của công ty)

Các biến được minh họa chi tiết trong bảng gồm:

Mô hình:

- Y = biến phụ thuộc: Tỷ lệ nợ (Debt)

- X = các biến độc lập: X1 = Tỷ lệ khấu hao (Dep); X2 = Tỷ lệ TSHH ( Tang); X3 = Khả năng sinh lời (Profit); X4 = Khả năng thanh khoản (Liqui); X5 = Tuổi của công ty (Age);

- β0 = giá trị của Y khi X bằng 0 (hằng số);

- β1,2,3,4,5, = hệ số góc, tác động lên Y là bao nhiêu, đối với mỗi sự gia tăng đơn vị của X; e = phần dư

Mô hình hồi quy:

Yi = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + + e.

Cơ sở dữ liệu trong nghiên cứu là dữ liệu thứ cấp. Số liệu được thu thập từ báo cáo tài chính của 59 công ty thuộc lĩnh vực thực phẩm và đồ uống trên TTCK Việt Nam. Các báo cáo tài chính được kiểm toán từ nguồn dữ liệu Refinitive Eikon.

Tiêu chuẩn của dữ liệu: (1) Các công ty thực phẩm và đồ uống niêm yết trên TTCK Việt Nam tính đến tháng 12/2019; (2) Công ty có ít nhất 10 năm hoạt động.

Phương pháp lấy mẫu: Mẫu được sử dụng từ tổng số các DN thực phẩm và đồ uống được công bố trên TTCK Việt Nam. Tuy nhiên, do thời gian nghiên cứu là 10 năm nên chỉ có 59 công ty có thông tin tài chính đầy đủ trong 10 năm từ 2009 đến 2019. Vì vậy, 59 công ty này được lấy làm mẫu nghiên cứu. Khoảng thời gian 10 năm đủ dài để tránh sai số.

Kết quả nghiên cứu

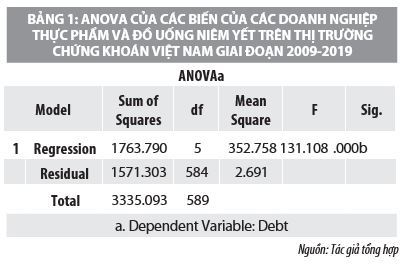

Kết quả nghiên cứu cho thấy, giá trị của R2 hiệu chỉnh = 0,525 (> 50%). Điều đó có nghĩa là 5 biến độc lập ảnh hưởng đến 52,5% sự thay đổi của biến phụ thuộc. Tương tự, 47,5% còn lại bị ảnh hưởng bởi các biến phi mô hình và sai số ngẫu nhiên. Mô hình này là một mô hình tốt vì giá trị của R2 hiệu chỉnh lớn hơn 0,5.

Trong bảng 1, giá trị Sig. có tác dụng kiểm tra sự phù hợp của mô hình hồi quy. Trong trường hợp này, giá trị của sig là 0,000 <0,05, ta có thể kết luận, mô hình hồi quy có thể được mở rộng và áp dụng cho tổng thể.

Kiểm tra đa cộng tuyến: Kết quả nghiên cứu cho thấy, hệ số phương sai (VIF) của 5 biến lần lượt là 1.478, 1.478, 1.022, 1.013, 1.039. Tất cả các giá trị đều nhỏ hơn 2, do đó, không có vấn đề đa cộng tuyến giữa các biến độc lập.

Kết quả hồi quy

Khả năng sinh lời (ROA): Kết quả hồi quy cho thấy, có mối tương quan nghịch giữa khả năng sinh lời với tỷ lệ nợ. Hệ số sinh lời là âm (-0,302) với ý nghĩa thống kê ở mức 0%. Điều này có nghĩa là khi khả năng sinh lời tăng lên 1 thì biến phụ thuộc là tỷ lệ vay nợ giảm đi 0,302. Mối tương quan này đã được hỗ trợ bởi lý thuyết trật tự phân hạng và các nghiên cứu Qayyum (2013), Shah và cộng sự (2013). Điều này cho thấy, nếu DN có nhiều khả năng thu được lợi nhuận, họ thường có xu hướng tài trợ bằng vốn nội bộ hơn là vốn bên ngoài. Việc sử dụng các nguồn vốn bên ngoài như vay thêm nợ có thể làm tăng gánh nặng tài chính. Thay vì vay nợ, họ thường sử dụng lợi nhuận giữ lại để tài trợ nhu cầu vốn của mình. Những DN có mức sinh lời thấp thì phải tăng lượng vốn vay để đảm bảo hoạt động sản xuất kinh doanh.

Tỷ lệ TSHH (TANG): Kết quả hồi quy cho thấy biến TANG có chiều ngược với tỷ lệ nợ (-0.364) và có ý nghĩa thống kê với mức 0%. Kết quả này cho thấy, khi tỷ lệ TSHH tăng lên 1, tác động đến biến phụ thuộc làm tỷ lệ nợ giảm đi 0,364. Thông thường, các DN có TSCĐ cao sẽ làm tăng nợ vay do DN tăng tài sản đảm bảo vốn vay, nhưng trên thực tế, kết quả cho thấy, các DN đầu tư vào TSCĐ chủ yếu bằng lợi nhuận giữ lại hoặc tăng vốn chủ sở hữu, không ưu tiên sử dụng vốn vay. Qua phân tích xu hướng ảnh hưởng của 3 yếu tố trên có thể thấy, lý thuyết thứ tự phân hạng có nhiều khả năng phù hợp hơn các lý thuyết khác trong việc đưa ra lý giải về đòn bẩy của các DN thực phẩm và đồ uống tại Việt Nam.

Tuổi của công ty (AGE): Tuổi của DN (AGE) có ảnh hưởng đến việc sử dụng đòn bẩy tài chính. Giá trị P ở đây là 0% (nhỏ hơn 5%). Điều này có nghĩa là tuổi của công ty có ý nghĩa về mặt thống kê. Hệ số tuổi của DN là âm -0.117. Điều này ngụ ý rằng, các DN có năm hoạt động dài hơn sẽ có đòn bẩy tài chính thấp hơn.

Khả năng thanh khoản (LIQUI): Tỷ lệ thanh khoản có tương quan nghịch với việc tỷ lệ nợ được biểu thị bằng hệ số âm (-0,144) và có ý nghĩa thống kê ở mức 0%. Điều này cho thấy, khả năng thanh khoản của DN là một yếu tố đáng tin cậy. Hệ số beta -0,14 cho thấy khả năng thanh khoản có ảnh hưởng ít nhiều đến cấu trúc vốn. Các DN có khả năng thanh khoản cao sẽ sử dụng ít nợ hơn vì họ không cần phải vay nợ cho các khoản thanh toán hiện tại của mình. Kết quả này có thể được xem là trùng khớp với hầu hết các nghiên cứu trước đây như: Võ (2017) ở Việt Nam, Deesomsak và cộng sự, (2004) ở khu vực châu Á-Thái Bình Dương từ 1993-2001...

Tỷ lệ khấu hao (lá chắn phi thuế): Kết quả cho thấy tác động ngược chiều của tỷ lệ khấu hao (lá chắn phi thuế) đến cấu trúc vốn của DN. Ở đây tồn tại mối tương quan nghịch. Các DN có xu hướng vay ít hơn nếu tỷ lệ khấu hao cao. Điều này tương ứng với kỳ vọng ban đầu và so với kết quả của những nghiên cứu trước đó. Theo Wessels và Titman (1988), Masulisand De Angelo (1980), khi lá chắn phi thuế gia tăng, khả năng thu nhập chịu thuế của DN sẽ là giảm, do đó, việc các DN sử dụng nhiều lá chắn phi thuế là điều dễ hiểu.

Những tác nhân có ảnh hưởng đến cấu trúc vốn của các công ty thực phẩm và đồ uống niêm yết tại Việt Nam bao gồm: (i) Tỷ lệ khấu hao có tương quan nghịch (-) với đòn bẩy tài chính; (ii) Tỷ lệ TSHH có quan hệ nghịch biến (-) với tỷ lệ nợ; (iii) Khả năng sinh lời tỷ lệ nghịch với (-) với tỷ lệ nợ; (iv) Khả năng thanh khoản có tương quan nghịch với (-) đòn bẩy tài chính; (v) Tuổi của DN tương quan nghịch với (-) đòn bẩy tài chính.

Mối quan hệ nghịch biến giữa khả năng sinh lời và đòn bẩy cho thấy rằng, những DN có khả năng sinh lời cao nên sử dụng ít nợ hơn để tài trợ cho các khoản đầu tư của mình. Điểm tương đồng là các DN có tỷ lệ TSHH cao, tỷ lệ khấu hao, khả năng thanh khoản, tuổi đời của DN cao ít vay nợ hơn.

Tác giả nhận thấy, mức độ tác động của các biến độc lập đến biến phụ thuộc là khác nhau và dao động trong phạm vi rộng. Yếu tố có tác động cao nhất đến đòn bẩy là tỷ lệ khấu hao tài sản (75%) trong khi yếu tố có tác động thấp nhất đến đòn bẩy tài chính là tuổi của DN (11,7%). Kết quả gần như trùng khớp với các nghiên cứu trước đây về các yếu tố quyết định cấu trúc vốn.

Hàm ý chính sách

Tất cả các nhân tố được nghiên cứu đều có mối quan hệ nghịch với đòn bẩy tài chính. Trong số các biến này, khấu hao là yếu tố quan trọng nhất quyết định đến việc sử dụng đòn bẩy tài chính của DN. Khả năng sinh lời, tỷ lệ TSHH có tác động đáng kể đến cấu trúc vốn. Từ những phát hiện trên, nghiên cứu chỉ ra một số tác động đối với các DN thực phẩm và đồ uống của Việt Nam về tỷ lệ nợ:

Thứ nhất, tăng khả năng sinh lời, vì yếu tố này có liên quan trực tiếp đến các cấu trúc vốn.

Thứ hai, các DN cần đầu tư vào công nghệ hiện đại, vì phần lớn của tài sản cố định bao gồm tỷ lệ TSHH. Kết quả cho thấy, nếu một công ty tăng tỷ lệ TSHH, tỷ lệ nợ sẽ giảm. Đây cũng là một lá chắn phi thuế hiệu quả.

Thứ ba, tính thanh khoản có liên quan đến đòn bẩy tài chính, DN cần cân đối giữa tài sản lưu động và nợ ngắn hạn để đảm bảo khả năng thanh khoản ở mức hợp lý.

Từ trên cơ sở lý thuyết và kết quả nghiên cứu, tác giả đưa ra một số khuyến nghị để xác định cơ cấu vốn mục tiêu hợp lý. Theo đó, việc xác định cơ cấu vốn hợp lý cần tính đến các yếu tố sau:

- Xem xét rủi ro hoạt động: Rủi ro này bao gồm hai loại: rủi ro cá biệt (rủi ro phi hệ thống) và rủi ro hệ thống. Rủi ro hệ thống hay còn được gọi là rủi ro thị trường xảy ra trong phạm vi toàn bộ nền kinh tế và đe dọa hoạt động của tất cả các ngành, các Rủi ro cá biệt phản ánh rủi ro kinh doanh dựa trên đặc điểm cụ thể của DN. Tỷ suất lợi nhuận và chi phí vốn bình quân gia quyền được xác định bởi loại rủi ro này. Do đó, việc quyết định một cấu trúc vốn tối ưu phải tính đến rủi ro kinh doanh và các yếu tố ảnh hưởng đến cấu trúc vốn.

- Xem xét lợi ích từ lá chắn phi thuế: Sử dụng lá chắn phi thuế sẽ có lợi cho DN. Ngoài ra, lá chắn phi thuế làm tăng giá trị của DN, tuy nhiên, việc vay thêm vốn không phải là lựa chọn tốt đối với các DN có lá chắn phi thuế. Vì cuối cùng DN vẫn có nghĩa vụ thanh toán khoản vay, nếu DN làm ăn thua lỗ thì họ sẽ bị thiệt hơn. Do đó, việc lựa chọn cơ cấu vốn giữa vay nợ và vốn chủ sở hữu là một nghệ thuật.

- Xem xét tình hình tài chính của DN: Các DN có báo cáo tài chính tốt có thể huy động vốn bằng cách phát hành trái phiếu, vay ngân hàng hoặc huy động vốn chủ sở hữu dễ dàng hơn các DN có tình hình tài chính kém. Khi có sự lựa chọn giữa huy động vốn bằng vốn vay hay vốn tự có, DN nên cân nhắc kỹ đâu là phương án tối ưu cho DN.

* Nghiên cứu này được tài trợ bởi Trường Đại học PHENIKAA cho Đề tài mã số 01.2020.02.

Tài liệu tham khảo:

- Nguyen, D.K. and Ramachandran N. (2006), Capital structure in small and medium-sized enterprises: the case of Vietnam, ASEAN Economic Bulletin;

- Nha,B.D and Loan,N.T.B (2016), Determinants of capital structure choice: Empirical evidence from Vietnamese listed companies, AK journals, Volume 38 (2016): Issue 1 (Mar 2016);

- Nhung, T,P, Lien,N.P and Hang,DTT (2017), Analyze the Determinants of Capital Structure for Vietnamese Real Estate Listed Companies, International Journal of Economics and Financial Issues ISSN: 2146-4138.