Chỉ số đánh giá khả năng phát triển bền vững của ngân hàng thương mại

Tính bền vững của ngân hàng là khả năng cung ứng cho khách hàng các dịch vụ tài chính có lợi nhuận và phát triển lâu dài. Tính bền vững được đo bằng các tỷ lệ bền vững và các hệ số sinh lời. Bài viết khái quát một số chỉ số đánh giá khả năng phát triển bền vững của ngân hàng thương mại, các phương pháp phân tích, dự báo và đề xuất một số khuyến nghị áp dụng tại Việt Nam.

Trong quá trình phát triển hoạt động kinh doanh cạnh tranh, nếu ngân hàng thương mại (NHTM) chỉ chạy theo lợi nhuận, quy mô và mở rộng thị phần thì có thể dẫn đến phát triển không bền vững, từ đó biểu hiện ra các chỉ số căng thẳng tài chính và có thể gây ra căng thẳng cho cả hệ thống tài chính. Có các cách thức đánh giá mức độ bền vững của NHTM như: Tự bền vững về hoạt động - OSS (operational self-sustainablity), tự bền vững về tài chính - FSS (financial self sustainablity)…

Tự bền vững về hoạt động

Tỷ số tự bền vững về hoạt động OSS thể hiện mối quan hệ giữa thu nhập hoạt động và tổng chi phí hoạt động. Đây được coi là chỉ tiêu phản ánh hiệu quả hoạt động kinh doanh của ngân hàng. Các nhà tài trợ và quản lý ngân hàng sử dụng tiêu chuẩn tiêu biểu này để đánh giá xem ngân hàng đã tự trang trải được các chi phí hoạt động bằng thu nhập từ hoạt động này hay chưa.

Ngân hàng được coi là đảm bảo bền vững về hoạt động nếu OSS>100%. Tuy nhiên, theo thông lệ quốc tế, để đạt độ bền vững hoạt động lâu dài thì OSS nên lớn hơn 120%. Trong giai đoạn 2016 – 2019, nhiều NHTM ở Việt Nam đạt được mức OSS trên 120%, thậm chí lên tới 130 – 135%.

Tự bền vững về tài chính

Tỷ số tự bền vững về tài chính cũng đo lường xem mức độ thu nhập trang trải các chi phí hoạt động của một ngân hàng có điều chỉnh theo lạm phát và loại bỏ tác động của trợ cấp. Các điều chỉnh này nhằm làm rõ tình hình tài chính của một ngân hàng như thế nào nếu không có các khoản trợ cấp, khi vốn được huy động trên thị trường tài chính thay vì từ nguồn viện trợ hoặc tài trợ ưu đãi của các nhà tài trợ. Khi tính tới chi phí từ lạm phát FSS được tính theo công thức sau:

Tương tự như OSS, ngân hàng được coi là tự bền vững về tài chính nếu FSS> 100%.

Trong thực tiễn hoạt động kinh doanh ngân hàng Việt Nam cũng như đầu tư trên thị trường tài chính, 2 chỉ số được quan tâm nhiều là lợi nhuận trên vốn chủ sở hữu (ROA) và lợi nhuận trên tổng tài sản (ROE), tức mức độ sinh lời khi đầu tư vào một cổ phiếu của một định chế trung gian tài chính nào đó hay một ngân hàng thương mại nào đó. Hai chỉ tiêu này càng cao thì thị giá cổ phiếu trên thị trường càng lớn.

Phân tích thanh khoản tĩnh của ngân hàng thương mại

Quản lý theo phương pháp truyền thống hay còn gọi là phương pháp phân tích thanh khoản tĩnh, là phương pháp quản lý thanh khoản bằng cách phân tích các chỉ số rút ra từ bảng tổng kết tài sản và cơ sở dữ liệu hiện tại, từ đó đưa giới hạn cho các chỉ số đảm bảo thanh khoản.

Một số chỉ tiêu quản lý thanh khoản thông dụng:

Chỉ tiêu trên thể hiện khả năng thanh toán nhanh của NHTM tại thời điểm báo cáo. Về lý thuyết, nếu chỉ số trạng thái tiền mặt càng lớn thì ngân hàng càng có khả năng thanh khoản tức thời để xử lý các nhu cầu tiền mặt tức thời, tuy nhiên, nếu chỉ tiêu này quá cao thì lại làm giảm lợi nhuận của ngân hàng.

Các chứng khoán thanh khoản bao gồm các trái phiếu chính phủ, có kỳ hạn từ 1 năm trở lên và tín phiếu kho bạc (gọi chung là chứng khoán chính phủ) là những chứng khoán có độ thanh khoản cao nhất. Nếu chỉ số “chứng khoán thanh khoản” càng cao, thì ngân hàng được xem là có thanh khoản cao.

Chỉ tiêu dự trữ thanh khoản thể hiện khả năng thanh toán của ngân hàng tại thời điểm báo cáo. Thông thường các ngân hàng không đặt ra giới hạn cho chỉ tiêu này. Trên thực tế hiện nay các ngân hàng đang có xu hướng tăng đầu tư vào giấy tờ có giá và đầu tư trên thị trường liên ngân hàng nhằm mục tiêu lành mạnh hóa tình hình tài chính.

Tại Việt Nam, Thông tư số 19/2017/TT-NHNN ngày 28/12/2017 của Ngân hàng Nhà nước (NHNN) sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài, thì tỷ lệ dự trữ thanh khoản được xác định theo công thức sau:

Tài sản có tính thanh khoản cao và tổng Nợ phải trả được tính theo đồng Việt Nam, bao gồm đồng Việt Nam và các loại ngoại tệ tự do chuyển đổi khác quy đổi sang đồng Việt Nam.

Vì dư nợ được xem là những tài sản ít thanh khoản nhất, do đó nếu chỉ tiêu “năng lực cho vay” càng lớn thì ngân hàng càng bộc lộ là kém thanh khoản.

Đây là chỉ tiêu thể hiện khả năng tự huy động để sử dụng cho vay (tự cấp tín dụng) của ngân hàng. Dư nợ cho vay được xem là những tài sản ít thanh khoản nhất và đem lại lợi tức cao nhất, do vậy nếu chỉ tiêu này càng lớn thì khả năng thanh khoản của ngân hàng sẽ thấp tuy nhiên lại đem lại mức lợi nhuận cao cho ngân hàng.

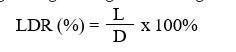

Ngày 15/11/2019, NHNN ban hành Thông tư số 22/2019/TT-NHNN quy định giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài, theo công thức sau:

Trong đó: LDR là Tỷ lệ dư nợ cho vay so với tổng tiền gửi; L là Tổng dư nợ cho vay; D là Tổng tiền gửi theo quy định của NHNN.

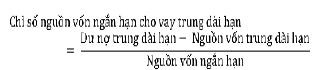

Chỉ tiêu nguồn vốn ngắn hạn cho vay trong và dài hạn thể hiện việc ngân hàng đã sử dụng bao nhiêu % các nguốn vốn ngắn hạn để tài trợ cho vay trung, dài hạn. Chỉ tiêu này càng thấp thì khả năng thanh khoản của ngân hàng càng tốt và ngược lại. Theo chuẩn mực quốc tế, các NHTM nên duy trì chỉ tiêu này tối đa ở mức 20% để đảm bảo thanh khoản trong hoạt động.

Thông tư số 22/2019/TT-NHNN quy định lộ trình giảm dần tỷ lệ tối đa của vốn ngắn hạn cho vay trung dài hạn. Cụ thể, từ 1/1/2020 đến 30/9/2020, con số này là 40%. Giai đoạn 1/10/2020 - 30/9/2021, tỷ lệ tối đa là 37%, từ 1/10/2021 đến 30/9/2022 là 34%, sau 1/10/2022 là 30%.

Tỷ lệ khả năng chi trả là chỉ tiêu đánh giá khả năng thanh khoản của ngân hàng trong tương lai. Nếu chỉ số này càng cao thì ngân hàng được xem là có khả năng thanh khoản ngắn hạn càng cao và ngược lại.

Tại Thông tư số 22/2019/TT-NHNN, tỷ lệ khả năng chi trả của các ngân hàng Việt Nam trong 30 ngày được xác định theo công thức sau:

Phân tích thanh khoản động của ngân hàng thương mại

Phân tích thanh khoản động là phương pháp đánh giá trạng thái thanh khoản của ngân hàng bằng cách dự đoán cung, cầu thanh khoản, dự đoán chênh lệch cung cầu (khe hở) thanh khoản, từ đó đưa ra quyết định quản lý thanh khoản bằng những hạn mức, giới hạn thực hiện.

Lập báo cáo dự tính thanh khoản: Để dự tính một cách tương đối cung cầu thanh khoản theo các khoảng thời gian trong tương lai.

Phân tích mô phỏng thanh khoản: Thiết lập các kịch bản trong tương lai dựa trên các giả định với xác suất xảy ra tối thiểu 5%. Các giả định nêu ra bao gồm: Giả định thay đổi lãi suất; Giả định thay đổi môi trường kinh tế vĩ mô.

Phân tích khả năng thanh toán: Việc phân tích khả năng thanh toán được thực hiện với giả thiết hoạt động kinh doanh của ngân hàng là bình thường. Với hoạt động kinh doanh bình thường ngân hàng sẽ ước tính được lượng tiền gửi vào hoặc rút ra.

Đánh giá rủi ro thanh khoản: Mục đích của việc phân tích rủi ro thanh khoản là nhằm đánh giá tình trạng ngân hàng sẽ ra sao nếu tình huống xấu nhất có thể xảy ra mà cụ thể tình huống được đề cập ở đây là khủng hoảng thanh khoản xảy ra tại ngân hàng, từ đó đánh giá khả năng chống đỡ của ngân hàng trước những tình huống xấu.

Kết luận và khuyến nghị

Hiện nay, Việt Nam đã ban hành khá đầy đủ, phù hợp dần với thông lệ quốc tế quy định pháp lý về đảm bảo các tỷ lệ an toàn, tỷ lệ khả năng chi trả của NHTM, hoàn thiện các chỉ tiêu giám sát an toàn hoạt động của các TCTD, hoàn thiện và nâng cao chất lượng dự báo vốn khả dụng nói riêng và dự báo hoạt động của các TCTD. Những quy định này sẽ tiếp tục được hoàn thiện trong quá trình triển khai, áp dụng.

Tuy nhiên, việc giám sát, đôn đốc các NHTM đảm bảo tiến độ, thời hạn đáp ứng các quy định tỷ lệ an toàn còn nhiều bất cập. Đòi hỏi đặt ra là NHNN cần tiếp tục rà soát và hoàn thiện các quy định pháp lý khác có liên quan, đảm bảo tiếp cận thông lệ quốc tế cũng như áp dụng các mô hình dự báo hiện đại với sự trợ giúp của các phần mềm tiên tiến trong dự báo, đảm bảo theo dõi sát khả năng phát triển bền vững của NHTM trong nền kinh tế đang hội nhập sâu rộng hiện nay.

Các TCTD cũng đã và đang chủ động đảm bảo các tỷ lệ an toàn, đảm bảo khả năng chi trả, chủ động dự báo và triển khai các phương pháp dự báo, phương pháp tính toán vốn khả dụng, thanh khoản, khả năng chi trả. Tuy nhiên, các NHTM cần tiếp tục nâng cao năng lực dự báo về lĩnh vực này, tăng cường đào tạo cán bộ và bố trí cán bộ có kinh nghiệm trong quản lý vốn, quản lý rủi ro, dự báo và điều hành thanh khoản. Bên cạnh đó, trong hoạt động kinh doanh, cần thắt chặt các khoản cho vay bất động sản, đầu tư trái phiếu doanh nghiệp, chứng khoán có nhiều rủi ro. Các TCTD cần thực hiện nghiêm túc, cũng như nâng cao chất lượng kiểm soát nội bộ đảm bảo thực hiện nghiêm túc các quy định tại Thông tư số 22/2019/TT- NHNN.

Tài liệu tham khảo:

Ngân hàng Nhà nước, Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài;

Ngân hàng Nhà nước, Thông tư số 19/2017/TT-NHNN ngày 28/12/2017 sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN;

Ngân hàng Nhà nước, Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 về việc quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

Một số website: www.sbv.gov.vn; www.vnba.org.vn.