Chính sách tín dụng đối với huy động vốn cho doanh nghiệp khởi nghiệp tại Việt Nam

Trong những năm qua, Việt Nam đã và đang hỗ trợ tích cực doanh nghiệp khởi nghiệp với mục tiêu hướng đến “Quốc gia khởi nghiệp”, trong đó khung pháp lý về chính sách huy động vốn cho doanh nghiệp khởi nghiệp ngày càng hoàn thiện. Mặc dù vậy, việc huy động vốn của doanh nghiệp khởi nghiệp ở Việt Nam vẫn còn không ít khó khăn. Bài viết phân tích, đánh giá thực trạng chính sách tín dụng hiện nay đối với doanh nghiệp khởi nghiệp, trên cơ sở đó đưa ra một số đề xuất, khuyến nghị nhằm tạo điều kiện thuận lợi cho việc thu hút vốn của những doanh nghiệp này.

Doanh nghiệp khởi nghiệp và các kênh huy động vốn tại Việt Nam

Theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa (2017), doanh nghiệp khởi nghiệp (DNKN) được định nghĩa là doanh nghiệp nhỏ và vừa (DNNVV) được thành lập để thực hiện ý tưởng trên cơ sở khai thác tài sản trí tuệ, công nghệ, mô hình kinh doanh mới và có khả năng tăng trưởng nhanh. Như vậy, DNKN là DN đang trong quá trình hiện thực hoá ý tưởng kinh doanh để tạo ra một loại sản phẩm, hàng hoá, dịch vụ mới, hay thực hiện mô hình kinh doanh mới mà trong xã hội chưa có DN nào sản xuất và kinh doanh sản phẩm, hàng hoá, dịch vụ đó hay có mô hình kinh doanh đó (Vũ Văn Ninh, Phạm Thị Thanh Hoà, 2018).

Kể từ khi thành lập, vòng đời của một DNKN trải qua 5 giai đoạn: Khởi nghiệp, xây dựng, phát triển, trưởng thành và sau trưởng thành. Mỗi giai đoạn phát triển DN có nhu cầu về vốn và mô hình huy động vốn khác nhau. Trong giai đoạn đầu, vốn thường được huy động từ các sáng lập viên, gia đình hay bạn bè, khoản vay hay từ các chương trình khởi nghiệp, các quỹ đầu tư mạo hiểm, nhà đầu tư (NĐT) thiên thần, gọi vốn cộng đồng. Giai đoạn phát triển, vốn thường được huy động từ các quỹ đầu tư mạo hiểm và quỹ cho vay. Giai đoạn trưởng thành và sau trưởng thành, vốn cổ phần tư nhân đóng vai trò quan trọng.

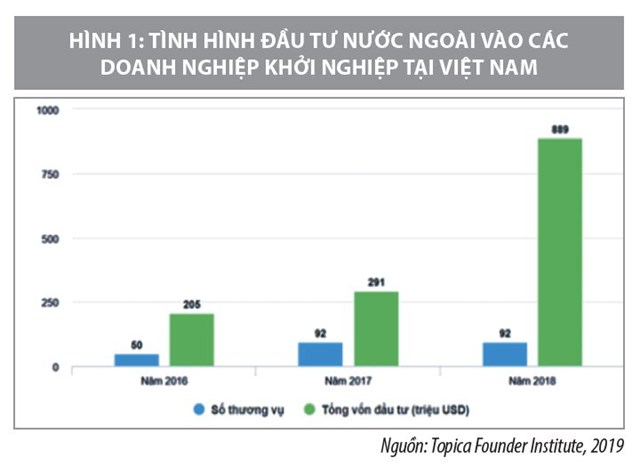

Theo Báo cáo “Bức tranh khởi nghiệp sáng tạo ở Việt Nam 2019” do Cơ quan Thương mại và Đầu tư của Chính phủ Australia công bố, hiện Việt Nam đang đứng thứ 3 ở Đông Nam Á về số lượng các DNKN. Đối với loại hình DN này thực hiện huy động vốn dưới nhiều hình thức khác nhau. Các DN có thể tiếp cận nguồn vốn này thông qua các quỹ như: Quỹ Phát triển DNNVV, Quỹ Bảo lãnh tín dụng DNNVV cùng một số quỹ khác sẽ rót vào DN; Nguồn vốn từ đối tác; Nguồn vốn nước ngoài; Tín dụng và bảo lãnh; Huy động từ thị trường vốn thông qua cổ phiếu, trái phiếu; Vốn tự có và vốn đóng góp. Thực tế, các DNKN tại Việt Nam chủ yếu kêu gọi vốn từ các quỹ tài chính nhà nước, các kênh như quỹ đầu tư về chứng khoán, quỹ đầu tư mạo hiểm, các NĐT cá nhân hoặc các tổ chức phi chính phủ. Các thương vụ lớn chủ yếu đến từ các NĐT nước ngoài, trong khi các NĐT trong nước vẫn còn khá e dè khi đầu tư vào DNKN. Theo Topica Founder Institute, lượng vốn nước ngoài và quỹ đầu tư mạo hiểm đổ vào các DNKN Việt Nam đã tăng 3 lần trong giai đoạn 2016 - 2018, từ 205 triệu USD lên gần 900 triệu USD với số thương vụ tăng gần gấp đôi từ 50 (năm 2016) lên 92 thương vụ (năm 2018).

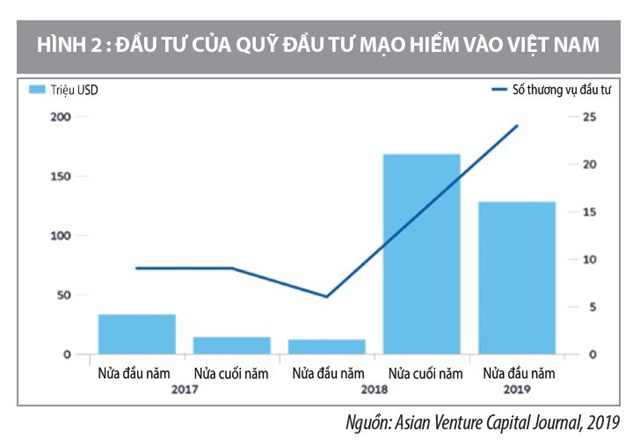

Xét riêng vốn từ Quỹ Đầu tư mạo hiểm, theo Báo cáo đầu tư công nghệ Việt Nam do hai quỹ đầu tư mạo hiểm Cento Ventures và ESP Capital công bố năm 2019, chỉ trong 2 năm, Việt Nam đã phát triển từ một hệ sinh thái khởi nghiệp ít hoạt động, đứng áp chót trong số 6 quốc gia lớn nhất ASEAN lên vị trí thứ 3, chỉ sau Indonesia và Singapore. Lượng vốn đầu tư và số lượng giao dịch công nghệ được thực hiện đã tăng gấp 6 lần trong giai đoạn nửa đầu năm 2017 đến nửa đầu năm 2019. Cụ thể, báo cáo cho thấy, các DNKN đã huy động được tổng cộng 246 triệu USD trong nửa đầu năm 2019, tăng mạnh so với mức 166 triệu USD của cùng kỳ năm 2018.

Mặc dù, số lượng các quỹ nước ngoài, tập đoàn, NĐT, các hợp đồng đầu tư mạo hiểm tại Việt Nam gia tăng nhanh chóng trong vài năm gần đây, nhưng do sức ép bảo toàn vốn cho NĐT, nên các quỹ đầu tư quốc tế cũng không dám mạo hiểm, chỉ đầu tư một cách nhỏ giọt vào các DNKN.

Chính sách tín dụng đối với huy động vốn cho doanh nghiệp khởi nghiệp hiện nay

Để tạo điều kiện cho DNKN phát triển, nhiều cơ chế, chính sách hỗ trợ trong đó có các chính sách tín dụng cho DNKN huy động vốn liên tục được ban hành và sửa đổi. Các quy định hiện hành chủ yếu tập trung ở một số văn bản pháp luật như Luật Hỗ trợ DNNVV năm 2017, Nghị định số 39/2018/NĐ-CP hướng dẫn quy định chi tiết một số điều của Luật Hỗ trợ DNNVV, Nghị định số 34/2018/ NĐ-CP về việc thành lập, tổ chức và hoạt động của Quỹ Bảo lãnh tín dụng cho DNNVV, Nghị định số 38/2018/ NĐ-CP quy định chi tiết về đầu tư cho DNNVV khởi nghiệp sáng tạo, Nghị định số 39/2019/NĐ-CP về tổ chức và hoạt động của Quỹ Phát triển DNNVV.

Bên cạnh đó, Luật Khoa học và công nghệ số 29/2013/ QH13 năm 2013 quy định các DN, trong đó có các DNKN ứng dụng kết quả nghiên cứu khoa học và phát triển công nghệ được Quỹ Phát triển khoa học công nghệ của Nhà nước tài trợ, cho vay với lãi suất ưu đãi, hỗ trợ lãi suất cho vay, bảo lãnh để vay vốn.

Nhìn chung, chính sách tín dụng cho các DNKN hiện nay được thể hiện dưới một số hình thức như hỗ trợ tiếp cận tín dụng, hỗ trợ bảo lãnh tín dụng, hỗ trợ lãi suất, hình thành và vận hành các Quỹ Phát triển khoa học công nghệ, các quỹ khác hỗ trợ, cho vay các DNKN. Trong đó, nguồn tín dụng cho các DNKN chủ yếu từ các ngân hàng thương mại (NHTM), Quỹ Bảo lãnh tín dụng của DNNVV và Quỹ Phát triển DNNVV.

Trên cơ sở định hướng phát triển DNNVV và DNKN, Ngân hàng Nhà nước (NHNN) đã triển khai một số giải pháp hỗ trợ tiếp cận tín dụng và cơ chế ưu đãi như các DNKN hoạt động trong một số ngành/lĩnh vực ưu tiên được áp dụng các chính sách ưu đãi như trần lãi suất cho vay ngắn hạn thấp hơn 1-2% so với lĩnh vực thông thường, ban hành các chương trình tín dụng đặc thù với một số ngành, lĩnh vực. Cụ thể, NHNN có chính sách cho vay không có tài sản đảm bảo lên đến 70-80% để phát triển sản xuất nông nghiệp theo mô hình liên kết, nông nghiệp ứng dụng công nghệ cao, chương trình cho vay khuyến khích phát triển nông nghiệp sạch, nông nghiệp ứng dụng công nghệ cao với lãi suất cho vay ưu đãi thấp hơn từ 0,5%-1,5%/năm so với mức lãi suất cho vay thông thường cùng kỳ hạn. Các DNNVV sản xuất các sản phẩm công nghiệp hỗ trợ ưu tiên phát triển được vay vốn tối đa 70% vốn đầu tư tại các tổ chức tín dụng trên cơ sở bảo lãnh của các tổ chức bảo lãnh.

Theo định hướng của NHNN, các tổ chức tín dụng đã triển khai nhiều gói tín dụng cho DNKN với lãi suất ưu đãi. Điều kiện cho vay cũng được các tổ chức tín dụng áp dụng linh hoạt theo hướng tập trung đánh giá tính khả thi của phương án kinh doanh, xếp hạng tín dụng, tài sản đảm bảo. Ví dụ như: Vietcombank áp dụng lãi suất cho vay đối với DNKN thấp dưới trần quy định của NHNN khoảng 0,5%. VietinBank cũng triển khai chương trình ưu đãi lãi suất cho vay DNKN. Từ quý I/2018 BIDV triển khai chương trình tín dụng trung, dài hạn cho DNNVV và DNKN với mức lãi suất chỉ 8%/năm và thời hạn vay lên tới 7 năm. Ngân hàng VPBANK cũng giảm lãi suất từ 0,5-1% cho các DNNVV hoạt động tốt trong những lĩnh vực được Chính phủ ưu tiên phát triển như hàng tiêu dùng, công nghiệp hỗ trợ, công nghiệp chế biến, chế tạo và môi trường. Tuy nhiên, quá trình giải ngân các gói tín dụng này còn hạn chế, do đặc thù hoạt động của DNKN trên nền tảng các ý tưởng kinh doanh, ngân hàng khó có cơ sở để đánh giá khả năng tài chính của DN, cũng như hiệu quả của dự án.

Quỹ Bảo lãnh tín dụng là quỹ tài chính nhà nước ngoài ngân sách do UBND tỉnh thành lập với vai trò cấp bảo lãnh tín dụng cho DNNVV. Các DNNVV được xem xét cấp bảo lãnh tối đa bằng 100% giá trị khoản vay tại tổ chức cho vay với điều kiện có dự án đầu tư, phương án sản xuất kinh doanh hiệu quả, có khả năng hoàn trả vốn vay, có vốn chủ sở hữu tối thiểu 20%, không có các khoản nợ thuế từ 01 năm trở lên. DNNVV thuộc diện xét cấp bảo lãnh nếu hoạt động trong lĩnh vực được ưu tiên cấp tín dụng theo hướng dẫn của NHNN trong từng thời kỳ, lĩnh vực hoặc dự án được ưu tiên nhằm phát triển kinh tế - xã hội tại địa phương. Theo đó, nhiều địa phương đã vào cuộc. Tính đến ngày 31/12/2019, cả nước có 28 tỉnh, thành phố trực thuộc Trung ương đã thành lập Quỹ Bảo lãnh tín dụng cho DNNVV theo mô hình hoạt động độc lập hoặc uỷ thác cho Quỹ Tài chính nhà nước tại địa phương với tổng nguồn vốn là 1450,6 tỷ đồng với 1288,8 tỷ đồng là vốn ngân sách địa phương cấp và 171,8 tỷ đồng là vốn góp của các tổ chức, hiệp hội ngành nghề. Doanh số bảo lãnh luỹ kế các Quỹ ước đạt khoảng 4.346 tỷ đồng, dư nợ cam kết bảo lãnh của các Quỹ ước đạt 228 tỷ đồng, số trả nợ thay là khoảng 36 tỷ đồng (theo Thời báo Tài chính online, 2020). Nguồn vốn này đã góp phần hỗ trợ hoạt động đầu tư, sản xuất, kinh doanh cho các DN.

Trong chính sách tín dụng đối với DNKN, Quỹ Phát triển DNNVV có vai trò quan trọng, cung cấp vốn mồi cho các DNKN để thu hút các nguồn lực khác trong và ngoài nước. Quỹ được thành lập để thực hiện cho vay, tài trợ DNNVV khởi nghiệp sáng tạo, DNNVV tham gia cụm liên kết ngành, chuỗi giá trị, tiếp nhận và quản lý nguồn vốn vay, tài trợ, viện trợ, đóng góp, uỷ thác của các tổ chức cá nhân hỗ trợ DN. Các DNKN khai thác các loại tài sản trí tuệ hoặc công nghệ mới hoặc mô hình kinh doanh mới theo các quy định của pháp luật chuyên ngành được cho vay với lãi suất ưu đãi, với điều kiện xét duyệt tập trung vào năng lực nội tại của DN như có dự án, phương án sản xuất kinh doanh khả thi. Quỹ chủ yếu hoạt động thông qua hình thức uỷ thác vốn cho các ngân hàng thương mại (NHTM) đáp ứng điều kiện hoặc cho vay trực tiếp.

Đối với hình thức trực tiếp, Quỹ cho mỗi dự án, phương án sản xuất, kinh doanh của DN vay tối đa không quá 80% tổng mức vốn đầu tư của từng dự án. Mức lãi suất cho vay trực tiếp bằng 80% mức thấp nhất lãi suất cho vay thương mại. Thời hạn cho vay phù hợp với khả năng thu hồi vốn và trả nợ của DN và điều kiện cụ thể của từng dự án nhưng tối đa không quá 7 năm.

Đối với hình thức cho vay gián tiếp, Quỹ sẽ lựa chọn NHTM để thoả thuận cho vay gián tiếp, ngân hàng áp dụng quy định pháp luật về hoạt động vay vốn của các tổ chức tín dụng, tổ chức tài chính để tiếp nhận vốn từ Quỹ. Ngân hàng tự thẩm định, quyết định cho vay đối với DNNVV đủ điều kiện theo quy định và chịu trách nhiệm trả đầy đủ gốc và lãi cho vay gián tiếp cho Quỹ. Theo NHNN, tính đến tháng 12/2018, dư nợ uỷ thác cho vay DNNVV đạt khoảng 90 tỷ đồng, số tiền cam kết uỷ thác cho vay đạt 149,8 tỷ đồng.

Mặc dù, đã có nhiều chính sách hỗ trợ DNNVV tiếp cận vốn tín dụng, nhưng thực tế việc tiếp cận tín dụng của DNKN vẫn còn nhiều hạn chế. Tính đến 31/12/2018, tín dụng đối với lĩnh vực DNNVV đạt trên 1,3 triệu tỷ đồng, tăng khoảng 16% so với cuối năm 2017, cao hơn tốc độ tăng trưởng tín dụng chung của nền kinh tế. Đến cuối tháng 9/2019, tín dụng đối với lĩnh vực DNNVV cũng chỉ đạt hơn 1,47 triệu tỷ đồng (NHNN). So với tổng tín dụng nền kinh tế chỉ đạt khoảng 19%, trong khi các DNNVV đóng góp khoảng 45% GDP (Báo cáo Tổng điều tra Kinh tế - Bộ Kế hoạch&Đầu tư). Theo số liệu của Trung tâm Thông tin tín dụng quốc gia tháng 6/2019, có 73,4% DN chưa tiếp cận tín dụng. Như vậy, với các DNKN, tín dụng vẫn là một bài toán khó. Điều này xuất phát từ một số nguyên nhân sau:

Thứ nhất, DNKN là những DN còn non trẻ, thông tin về DN, lịch sử tín dụng chưa nhiều, khó kiểm soát dòng tiền cũng như khó đánh giá tính hiệu quả. Giá trị DN hình thành trong tương lai nên khó xác định và rủi ro cao. Hệ thống báo cáo tài chính của DNKN chưa theo chuẩn mực, thiếu thông tin. Thêm vào đó, các nhà sáng lập DNKN chỉ tập trung vào ý tưởng kinh doanh, chưa chú ý đến xây dựng mô hình kinh doanh thực tế. Những vấn đề này đã gây không ít khó khăn trong việc thu thập hồ sơ, thẩm định, xét duyệt các điều kiện để hưởng ưu đãi, bảo lãnh tín dụng hay cấp tín dụng, quản lý trong và sau cho vay, gây ra nhiều rủi ro tiềm ẩn, đặc biệt đối với các NHTM. Các NHTM tốn thời gian, công sức đối với các khoản cho vay DNKN, trong khi lợi nhuận không đủ bù đắp, dẫn đến tâm lý e ngại trong việc cấp các khoản tín dụng cho DNKN.

Thứ hai, các chính sách khuyến khích DNKN chỉ mang tính chất chung chung, chưa có quy định riêng dành riêng cho DNKN. Các quy định hiện nay chủ yếu đề cập đến DNNVV nói chung, chưa phù hợp với đặc thù của DNKN. Để được hưởng chính sách ưu đãi hay bảo lãnh tín dụng, thì các DNKN cần đảm bảo điều kiện về tài sản đảm bảo, phương án sản xuất, kinh doanh khả thi hoặc xếp hạng tín nhiệm. Trong khi đó, với phần lớn các DNKN thì giá trị tài sản đảm bảo thường thấp hoặc không có, cũng chưa được xếp hạng tín dụng nên khó khăn trong việc xét hưởng ưu đãi hay bảo lãnh.

Thứ ba, các Quỹ Bảo lãnh tín dụng, Quỹ Phát triển DNNVV còn nhiều hạn chế như quy mô quỹ còn nhỏ, các quy định hướng dẫn hoạt động chưa đầy đủ nên việc hoạt động theo quy định mới của Luật Hỗ trợ DNNVV triển khai chưa hiệu quả. Cho đến nay, chưa có văn bản hướng dẫn thực hiện việc thẩm định cho vay, nhận tài sản đảm bảo, trích lập dự phòng rủi ro của Quỹ Phát triển DNNVV. Hơn nữa, năng lực quản trị điều hành các quỹ cũng còn hạn chế. Quy trình nghiệp vụ trong công tác thẩm định hồ sơ, kiểm tra, giám sát thu hồi nợ còn chưa hoàn thiện.

Một số đề xuất, kiến nghị

Nhằm tăng khả năng tiếp cận nguồn vốn tín dụng của các DNKN, thời gian tới cần triển khai nhiều giải pháp đồng bộ từ nhiều phía.

Đối với các DNKN: DNKN cần xây dựng kế hoạch sản xuất kinh doanh rõ ràng cụ thể trong những năm đầu tiên, cùng với kế hoạch tài chính cụ thể, xây dựng theo nhiều kịch bản khác nhau, dự báo dòng tiền và định giá DN... Bên cạnh đó, các DNKN cần tăng cường ứng dụng công nghệ trong việc lập sổ sách kế toán, khai thuế và hải quan điện tử, chia sẻ thông tin tài chính với các tổ chức tín dụng để minh bạch dần thông tin. Nâng cao chất lượng và năng lực quản trị DN, quản lý rủi ro. Tích cực tham gia các hiệp hội DN để tiếp cận thông tin về chính sách, chương trình hỗ trợ của Chính phủ cũng như các tổ chức tín dụng.

Đối với các tổ chức tín dụng: Thiết kế các gói sản phẩm tín dụng, nghiên cứu xây dựng các tiêu chí cấp tín dụng phù hợp với phân khúc khách hàng DNKN mới thành lập, DN nhỏ theo hướng giảm bớt các điều kiện đánh giá về năng lực tài chính hay xếp hạng tín nhiệm DN, nghiên cứu phương thức đánh giá tính khả thi của phương án kinh doanh... Các ngân hàng tăng cường tìm kiếm và tiếp cận các nguồn vốn giá rẻ từ các chương trình, dự án ưu đãi của các tổ chức trong và ngoài nước để tài trợ cho các lĩnh vực kinh doanh đặc thù của DNKN.

Bên cạnh đó, các NHTM nghiên cứu áp dụng thành tựu Cách mạng công nghiệp 4.0 nhằm xây dựng, nâng cấp hệ thống, sử dụng quy trình xử lý hệ thống tự động để nâng cao khả năng tiếp cận và cung cấp dịch vụ tài chính đến các DNKN. Áp dụng công nghệ dữ liệu lớn trong hoạt động, giúp ngân hàng nắm bắt được thông tin về hoạt động kinh doanh, uy tín trong quan hệ tín dụng của khách hàng. Nghiên cứu xây dựng hệ thống công nghệ thông tin kết nối với các DN, đẩy mạnh chương trình kết nối ngân hàng - DN nhằm trao đổi, lắng nghe ý kiến từ hai phía, tháo gỡ khó khăn cho DNKN trong tiếp cận tín dụng.

Đối với các cơ quan quản lý: Hoàn thiện cơ chế, chính sách hỗ trợ DNKN, đảm bảo tính đồng bộ, có sự phối hợp của nhiều bên. Quỹ Bảo lãnh tín dụng hay quỹ phát triển DNNVV cần xem xét quy định thêm trường hợp cụ thể thụ hưởng đối với DNKN, đưa ra các tiêu chí để hỗ trợ khác biệt so với các DNNVV.

Đối với Quỹ Bảo lãnh DNNVV và DNKN: Xem xét cơ chế bảo lãnh, không huỷ ngang bảo lãnh mà có quy định cụ thể về việc trích lập dự phòng rủi ro, xây dựng quỹ dự phòng rủi ro. Tìm kiếm và huy động thêm các nguồn vốn cho Quỹ để mở rộng quy mô Quỹ và có hỗ trợ tốt hơn cho DNKN. Nghiên cứu xây dựng cơ chế kết hợp tài chính từ các ngân hàng với tài chính từ các quỹ đầu tư mạo hiểm có phần góp vốn từ ngân sách nhà nước nhằm đảm bảo duy trì thường xuyên nguồn vốn hỗ trợ cho các DNKN.

Tài liệu tham khảo:

1. Quốc hội (2017), Luật Hỗ trợ doanh nghiệp nhỏ và vừa;

2. Vũ Văn Ninh và Phạm Thị Thanh Hoà (2018), Chính sách tín dụng cho doanh nghiệp khởi nghiệp, Tạp chí Khoa học-Công nghệ Nghệ An, số tháng 7/2018, tr53-57;

3. Đào Lê Kiều Oanh và Nguyễn Thị Ngọc Duyên (2019), Tiếp cận tín dụng ngân hàng của doanh nghiệp khởi nghiệp đổi mới sáng tạo, Tạp chí Thị trường tài chính Tiền tệ, số 10/2019;

4. Hồ Thị Thu Hiền (2019), Cơ chế, chính sách hỗ trợ phát triển doanh nghiệp khởi nghiệp Việt Nam, Tạp chí Tài chính, Kỳ 1 tháng 7/2019;

5. OECD (2013), Entrepreneurship policy framework and implementation guidance.