Chương trình tín dụng sinh viên và một số vấn đề đặt ra

Việc áp dụng chính sách tín dụng sinh viên là một bước tiến quan trọng trong quá trình đổi mới giáo dục đại học ở Việt Nam, góp phần đảm bảo cơ hội được đi học đại học của người dân trong bối cảnh giáo dục đại chúng.

Tuy nhiên, qua 10 năm triển khai, Chương trình tín dụng học sinh, sinh viên (theo Quyết định số 157/2007/QĐ-TTg của Thủ tướng Chính phủ) cũng đã bộc lộ một số bất cập, hạn chế. Bài viết đưa ra những ưu, nhược điểm của chương trình tín dụng sinh viên nhằm gợi ý một vài khuyến nghị để đổi mới chương trình trong bối cảnh mới.

Trước áp lực cạnh tranh, nhiều chính sách đổi mới giáo dục đào tạo ra đời cùng cơ chế tự chủ đặt các trường đại học công lập Việt Nam đứng trước thách thức lớn. Nguồn ngân sách của Chính phủ cấp cho các trường đại học công lập ngày càng giảm, buộc các trường đại học công lập chuyển đổi từ chính sách miễn phí hoàn toàn sang chính sách thu phí đối với sinh viên cũng dần được chấp nhận như một hình thức chia sẻ gánh nặng chi phí đối với nhà nước từ phía xã hội. Để hỗ trợ người học, Chính phủ Việt Nam đã triển khai thí điểm chương trình tín dụng với lãi suất ưu đãi lần đầu tiên được áp dụng trong toàn bộ hệ thống giáo dục đại học và cao đẳng Việt Nam cùng với Quyết định 157/2007/QĐ-TTg của Thủ tướng Chính phủ ban hành ngày 27/9/2007 (về tín dụng đối với học sinh, sinh viên - HSSV). Trong phạm vi bài viết này tác giả sẽ phân tích ưu, nhược điểm của chương trình và đưa ra một số khuyến nghị nhằm đổi mới chương trình tín dụng sinh viên ở Việt Nam.

Chương trình Tín dụng sinh viên tại Việt Nam

Hoạt động tín dụng sinh viên ở Việt Nam bắt đầu được thực hiện từ năm 1994 nhưng đến năm 2007 mới thực sự được triển khai rộng rãi với Quyết định số 157/2007/QĐ-TTg của Thủ tướng Chính phủ. Ngân hàng Chính sách Xã hội Việt Nam (NHCSXH) là cơ quan đại diện Chính phủ thực hiện chính sách này. Đây là một chủ trương, chính sách đúng đắn được toàn xã hội quan tâm, theo dõi, đặc biệt là những HSSV có hoàn cảnh khó khăn. Chương trình góp phần đảm bảo cơ hội được đi học đại học của người dân trong bối cảnh giáo dục đại chúng, đồng thời cũng phù hợp với xu thế chung của giáo dục đại học thế giới.

Theo quy định tại Quyết định số 157/2007/QĐ-TTg, mức cho vay tối đa đối với một HSSV là 800.000 đồng/tháng (8.000.000 đồng/năm học - năm 2007) và hiện nay mức vay là 1,5 triệu/tháng. NHCSXH căn cứ vào mức thu học phí của từng trường, sinh hoạt phí và nhu cầu của người vay để quyết định mức cho vay cụ thể đối với từng HSSV, nhưng tối đa mỗi HSSV được vay không quá 1,5 triệu đồng/tháng. Số tiền cho vay đối với mỗi hộ gia đình căn cứ vào số lượng HSSV trong gia đình, thời gian còn phải theo học tại trường và mức cho vay đối với mỗi HSSV. Thời gian HSSV trả nợ cố định trong một số năm nhất định sau khi tốt nghiệp; Số tiền trả nợ hàng tháng cố định theo quy định của từng chương trình tín dụng nhưng không dựa trên mức thu nhập của người vay nợ.

Về phương thức, thủ tục cho vay, với HSSV vay vốn thông qua hộ gia đình, đại diện hộ gia đình là người trực tiếp vay vốn và có trách nhiệm trả nợ NHCSXH; Người vay không phải thế chấp tài sản nhưng phải gia nhập và là thành viên Tổ Tiết kiệm và vay vốn tại thôn, ấp, bản, buôn (gọi chung là thôn) nơi hộ gia đình đang sinh sống, được Tổ bình xét đủ điều kiện vay vốn, lập thành danh sách đề nghị vay vốn NHCSXH gửi UBND cấp xã xác nhận. Việc cho vay của NHCSXH được thực hiện uỷ thác từng phần qua các tổ chức chính trị - xã hội theo cơ chế hiện hành của NHCSXH. Đối với HSSV mồ côi cả cha lẫn mẹ hoặc chỉ mồ côi cha hoặc mẹ nhưng người còn lại không có khả năng lao động được vay vốn và trả nợ trực tiếp tại NHCSXH nơi địa bàn nhà trường đóng trụ sở.

Các ưu, nhược điểm của Chương trình tín dụng sinh viên ở Việt Nam

Đối với xã hội, Chương trình Tín dụng sinh viên ở Việt Nam là một chủ trương nới lỏng "nút thắt" gánh nặng học phí đối với HSSV nghèo. Chính phủ đã tạo một cơ chế tín dụng phù hợp giúp HSSV chỉ phải trả học phí sau khi đã tốt nghiệp (khi đã đi làm). Sau 10 năm thực hiện, chương trình góp phần thực hiện công bằng xã hội, hỗ trợ và tạo cơ hội cho HSSV có hoàn cảnh khó khăn tiếp cận với nguồn vốn ưu đãi của Nhà nước, góp phần trang trải cho việc học tập, sinh hoạt tại trường. Chính sách này đã giúp một bộ phận nhân dân có thu nhập thấp có được sự bình đẳng về đào tạo, hỗ trợ kinh phí để học các bậc học khác nhau kể cả đào tạo nghề, giúp họ có thể có một việc làm ổn định, phát triển kinh tế cho bản thân và gia đình.

Đối với các trường đại học, nhờ kênh tín dụng đào tạo, các trường đại học đã không còn tình trạng HSSV trúng tuyển mà không nhập học và tình trạng sinh viên phải bỏ học giữa chừng vì khó khăn kinh tế, đảm bảo chất lượng và số lượng đào tạo đầu ra. Chính sách tạo điều kiện cho HSSV có đủ kinh phí để trang trải việc học tập, sinh hoạt, hàng trăm gia đình có điều kiện cho con em tiếp tục đến trường.

Tuy nhiên, chương trình tín dụng sinh viên ở Việt Nam cũng còn một số bất cập, hạn chế nhất định:

Thứ nhất, về chủ trương, định hướng: Tín dụng sinh viên ở Việt Nam hiện nay mới chỉ được xem xét trong phạm vi hẹp với vai trò là chương trình tín dụng chính sách, chưa được định hướng trở thành tín dụng thương mại, chưa được nhìn nhận vai trò trong cải cách giáo dục đại học…

Thứ hai, về hiệu quả của chương trình, tín dụng sinh viên ở Việt Nam có thể coi là kém hiệu quả với các biểu hiện như: thừa vốn, thiếu người vay; sinh viên ra trường gặp nhiều khó khăn trong quá trình trả nợ.

Thứ ba, về đối tượng vay, Chương trình Tín dụng sinh viên ở Việt Nam không áp dụng hình thức đánh giá năng lực tài chính của sinh viên làm cơ sở cho việc cho vay khi ngân hàng xét hồ sơ pháp lý. Điều này dẫn đến hệ quả là người cần vay thì chỉ được vay ít còn người không cần vay cũng được vay và lại dùng khoản tiền vay đó vào mục đích khác. Đối tượng vay của chương trình cũng chưa thực sự linh hoạt mở rộng đến người học bán thời gian nâng cao trình độ tại các trường đại học.

Thứ tư, về mức cho vay, mức cho vay, số tiền cho vay chưa hợp lý. Mức cho vay và số tiền cho vay của chương trình được xác định để trang trải cho các chi phí như: tiền học phí, chi phí mua sắm sách vở, phương tiện học tập, chi phí ăn ở đi lại. Tuy nhiên, mức cho vay tối đa đối với mỗi sinh viên nhìn chung là không đủ chi trả toàn bộ chi phí học đại học. Do đó, chương trình tín dụng sinh viên Việt Nam chưa thực sự giải quyết được vấn đề bất bình đẳng trong cơ hội tiếp cận giáo dục đại học giữa người giàu và người nghèo.

Ngoài ra, quy định về mức cho vay và số tiền cho vay tối đa đã được quy định từ ngày 08/01/2016 đến thời điểm hiện tại, nghĩa là đã được áp dụng cho cả 3 năm học (từ 2016-2018) không có điều chỉnh, trong khi học phí đại học tăng đều qua các năm theo lộ trình được xác định từ năm 2015. Điều này cho thấy, cơ chế điều hành chính sách tín dụng đối với nội dung này chưa có sự linh hoạt.

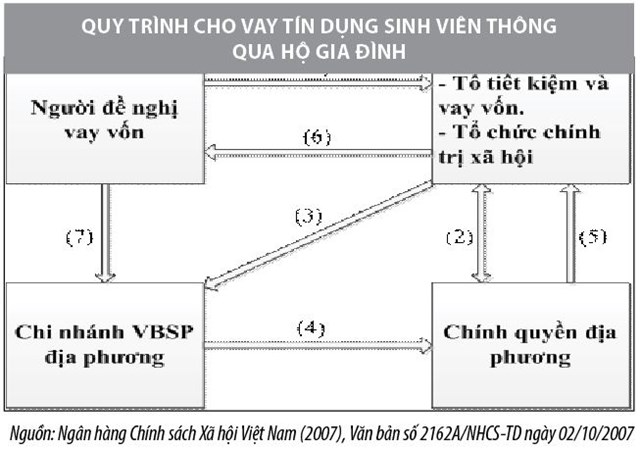

Quy trình, thủ tục vay vốn cũng còn nhiều bất cập. Quy trình cho vay tín dụng sinh viên thông qua hộ gia đình đang được thực hiện như sau: (1) Tổ tiết kiệm và vay vốn tại địa phương trực tiếp nhận hồ sơ vay vốn, dưới sự chỉ đạo hoặc phối hợp với Tổ chức chính trị xã hội tại địa phương tiến hành bình xét người đề nghị vay vốn là sinh viên trên địa bàn; (2) Nếu đúng đối tượng được vay vốn, hồ sơ được đưa lên xác nhận tại chính quyền địa phương; (3) Hồ sơ đã xác nhận được chuyển đến chi nhánh NHCSXH tại địa phương để tiến hành phê duyệt; (4), (5), (6) NHCSXH chuyển kết quả phê duyệt cho chính quyền địa phương để thông báo cho người đề nghị vay vốn thông qua Tổ chức chính trị xã hội hoặc Tổ vay vốn và tiết kiệm; (7) Người đề nghị vay vốn tới chi nhánh NHCSXH địa phương để làm thủ tục giải ngân.

Quy trình cho vay như trên được đánh giá là gây khó khăn, làm mất nhiều thời gian cho cả người vay và người đi vay, do mỗi hồ sơ phải qua 2 lần bình xét, phê duyệt. Riêng thủ tục bình xét đối tượng vay vốn tại địa phương có thể lên đến hàng tháng vì các Tổ tiết kiệm và vay vốn phải tập hợp nhiều hồ sơ mới làm thủ tục một lần. Ngoài ra, tiêu chí bình xét chưa phù hợp với tình hình hiện nay. Việc bình xét để xác định đối tượng vay vốn là sinh viên có hoàn cảnh khó khăn chủ yếu dựa vào tiêu chí mức thu nhập của gia đình. Việc sử dụng chỉ số này như một tiêu chí duy nhất để quyết định việc cho vay vốn là một vấn đề bất cập bởi việc đánh giá mức độ khó khăn của một gia đình còn bao gồm các yếu tố khác như số trẻ em hoặc người già trong gia đình, số con là học sinh sinh viên, người chủ gia đình là nữ hay nam... Mặt khác, mức thu nhập gia đình dùng làm căn cứ phân định hộ nghèo hiện nay được xác định ở mức tương đối thấp, mới chỉ dựa trên mức đáp ứng nhu cầu tối thiểu đảm bảo duy trì cuộc sống hàng ngày, còn nhiều nhu cầu khác như đi lại, nhà ở, chăm sóc sức khỏe, giáo dục hưởng thụ về văn hóa tinh thần… chưa được tính đến. Điều này dẫn đến thực tế nhiều hộ nghèo đủ điều kiện và có nhu cầu vay vốn không đủ điều kiện bình xét, đặc biệt là những hộ có hai con đi học.

Một số khuyến nghị đổi mới chương trình Tín dụng sinh viên ở Việt Nam

Để giải quyết những hạn chế nêu trên, tạo điều kiện cho Chương trình Tín dụng sinh viên không những thực hiện tốt vai trò xã hội mà còn là giải pháp cho cải cách tài chính giáo dục đại học, cần nhanh chóng đổi mới Chương trình Tín dụng sinh viên ở Việt Nam.

Thứ nhất, về chủ trương, Chính phủ cần định hướng Chương trình Tín dụng sinh viên trở thành tín dụng thương mại trong tương lai, giảm dần vai trò tín dụng chính sách.

Thứ hai, rà soát, sửa đổi một số nội dung khoản vay cho phù hợp hơn như: điều chỉnh tăng mức cho vay; cho phép xây dựng lịch trả nợ linh hoạt căn cứ trên thu nhập của sinh viên sau khi ra trường; giảm dần ưu đãi về lãi suất cho vay bởi lãi vay của chương trình đã tiệm cận lãi suất cho vay trung bình của các ngân hàng thương mại, qua đó cải thiện nguồn vốn cho chương trình.

Thứ ba, để có cơ sở thực hiện 2 giải pháp trên, 1 hướng tiếp cận hoàn thiện chính sách tín dụng sinh viên đó là dựa vào kết quả nghiên cứu đối tượng đi vay vốn. Việc nghiên cứu quyết định vay vốn cũng như các nhân tố ảnh hưởng đến quyết định vay vốn tín dụng của sinh viên có thể đưa ra kết quả có giá trị để hoàn thiện chính sách tín dụng sinh viên.

Tài liệu tham khảo:

- Thủ tướng Chính phủ, (2007b), Quyết định số 157/2007/QĐ-TTG của Thủ tướng Chính phủ về tín dụng đối với học sinh, sinh viên;

- Chính phủ (2017), Quyết định số 751/QĐ-TTg ngày 30/05/2017 về việc điều chỉnh mức cho vay đối với học sinh, sinh viên;

- Ngân hàng chính sách xã hội Việt Nam (2007), Văn bản số 2162A/NHCS-TD ngày 02/10/2007 về việc Hướng dẫn thực hiện cho vay đối với học sinh, sinh viên theo quyết định số 157/2007/QĐ-TTg ngày 27/09/2007 của Thủ tướng Chính phủ;

- Tâm Huệ (2016), Tín dụng sinh viên: Thừa vốn, thiếu người vay, Báo điện tử Thừa thiên Huế, http://baothuathienhue.vn/tin-dung-sinh-vien-thua-von-thieu-nguoi-vay-a31102.html

- Việt Hải (2004), “Cần có một cơ chế giúp sinh viên nghèo vượt khó”, Tạp chí Ngân hàng, (8), tr.56-60.

- Asian Development Bank. (2009), Good practice in cost sharing and financing in higher education, Manila, Philippines: Asian Development Bank;

- Chapman, B. (2005). Income Contingent Loans for Higher Education: International Reform (CEPR Discussion Paper No. 491), Centre for Economic Policy Research, Research School of Economics, Australian National University.

đến ngành Bảo hiểm")